药品集中带量采购政策对我国医药制造业上市企业创新绩效的影响

2022-12-17 08:40张秋玉禄晓龙胡元霞方世林徐露露

医学与社会 2022年12期

张秋玉,禄晓龙,王 芸,胡元霞,方世林,徐露露

贵州医科大学医药卫生管理学院,贵州贵阳,550025

2018年11月,我国组织实施了“4+7”城市试点带量采购,目前国家已组织了六批次的药品集中带量采购(以下简称“集采”)和冠脉支架、人工关节集采,该政策在促进形成医药行业竞争生态、降低药价和节约医保基金等方面效果明显,但同时也对医药企业的生存发展形成较大冲击,致使医药行业重新洗牌[1-2]。研发创新作为推动企业发展的核心动力,只有创新高效的生产技术、拥有多元化的仿制药和创新药品种,才能在激烈的行业竞争中脱颖而出[3]。在现有研究中,药品及耗材集采政策的实施对医药行业创新绩效的影响有两方面,一方面是促进创新,即促进医药行业形成合理竞争和药企参与市场博弈[2,4],倒逼医药企业主动增加研发投入,以争取更多创新成果[5]。然而,另一方面,带量采购可能会冲击医药行业,使药企为降低创新风险而减少研发投入。学者研究表明,价格管制相关政策对药企盈利能力和研发投入具有负向影响[6-7],这将阻碍对研发投资的激励作用,进而影响未来新药数量甚至是患者生命健康。然而国内研究主要以定性研究和描述性研究为主,通过实证研究方法探讨药品集采政策对医药制造业创新绩效影响的文献则相对较少。基于此,本研究以2016-2020年我国沪深A股医药制造业上市企业数据进行描述和实证分析,探讨集采政策对医药行业创新绩效的影响,以期进一步完善药品及耗材集采政策,以及提高企业研发投入积极性。

1 资料来源与方法

1.1 资料来源

本文以沪深两市医药制造业上市公司作为研究样本,时间跨度为2016-2020年。初始样本283家,为保证样本代表性和数据完整性,参考现有研究的做法对样本数据进行整理:剔除有ST和*ST标记的公司、删除关键变量缺失的公司、删除“动物保健”类医药制造业,整理后的有效样本共204家上市公司。另外,样本企业经济类数据来源于国泰安数据库,中选企业数据来源于上海阳光医药采购网(将集采中选清单与样本企业及其子公司名称核对,确定中选企业),专利数据来源于佰腾专利检索系统。数据的分析和处理采用 SPSS 22.0完成。

1.2 变量选择

1.2.1 被解释变量。本研究的因变量为企业创新绩效(innovation)。已有研究中对企业创新指标的描述主要从研发投入(R&D)和研发产出(Lnpatent)2个维度来衡量。参考已有研究,研发投入水平使用研发投入强度来衡量,即研发投入费用占营业收入的比例。考虑到企业专利授权受到行政审批等的影响,存在一定滞后性,因此每年专利申请量更能真实反映企业该年的创新产出,参考宋灿等的研究[8-9],本文以企业每年专利申请量对企业创新产出进行衡量。

1.2.2 解释变量。本研究的核心自变量为集中带量采购政策(Policy)。基于国家组织药品集采在全国范围内进行,具有更大政策效力,而省级集采在开展时间、组织形式等方面差异较大,采购量相对于国家集采较小,且数据获得截至2020年,因此,本研究拟选择第一批(包括“4+7”城市试点和试点扩围)和第二批国家组织药品集采中的企业中选情况作为衡量集采政策的代理变量(第三批中选结果执行时间为2020年11月,对样本数据影响较小),即中选企业为赋值为1,非中选企业为0。

1.2.3 控制变量。鉴于影响企业创新水平的复杂性,为减少因模型设定带来的计量偏误,得到更加准确的计量结果,本文在借鉴贺康、苑泽明等已有文献的基础上[10-11],选取可能影响企业创新的其他变量。包括企业规模(Size)、企业存续期(Age)、产权性质(Soe)、资本结构(Lev)、盈利能力(Roa)、股权集中度(Top1)、资本密集度(Cap)、成长能力(MB)、现金持有(CAR)。借鉴康益敏等的研究[12],选择所属细分行业(Indus)、年份(Year)为虚拟变量。见表1。

表1 变量及定义

1.3 模型设定

在面板数据模型建立之前,首先通过F检验,确定选择固定效应模型还是混合模型[13],由表3可知P值均小于0.05,因此拒绝原假设,选择固定效应模型。其次,通过Hausman检验,判断选择随机效应模型还是固定效应模型,由表2知P值均小于0.05,因此拒绝原假设,即所建立的固定效应模型是合适的。并且,本文数据属于短面板数据,对于短面板数据,通常使用固定效应模型[14]。针对集采政策对医药企业创新绩效的影响问题,由于每个医药上市企业的情况不同,可能存在不随时间而变化的“个体效应”,也可能存在不随个体异质性而变化的“时间效应”,因此,本研究拟建立双向固定效应模型。

表2 面板模型类型选择

参考虞义华等的研究设计[15],构建模型如下:

Innovationi,t=α+βPolicyi,t+∑λkControlk,i,t+δIndusi+θYeart+εi,t

(1)

其中,Innovationi,t为模型因变量,表示企业i在第t年的创新绩效。如果系数β显著为正,就表明带量采购政策对企业创新投入与产出有促进作用。Control表示一系列控制变量,下标k代表控制变量个数,Indus和Year分别表示细分行业虚拟变量和年份虚拟变量,εit为随机误差项。

2 结果

2.1 我国各类医药企业的营收结构及研发投入的发展情况

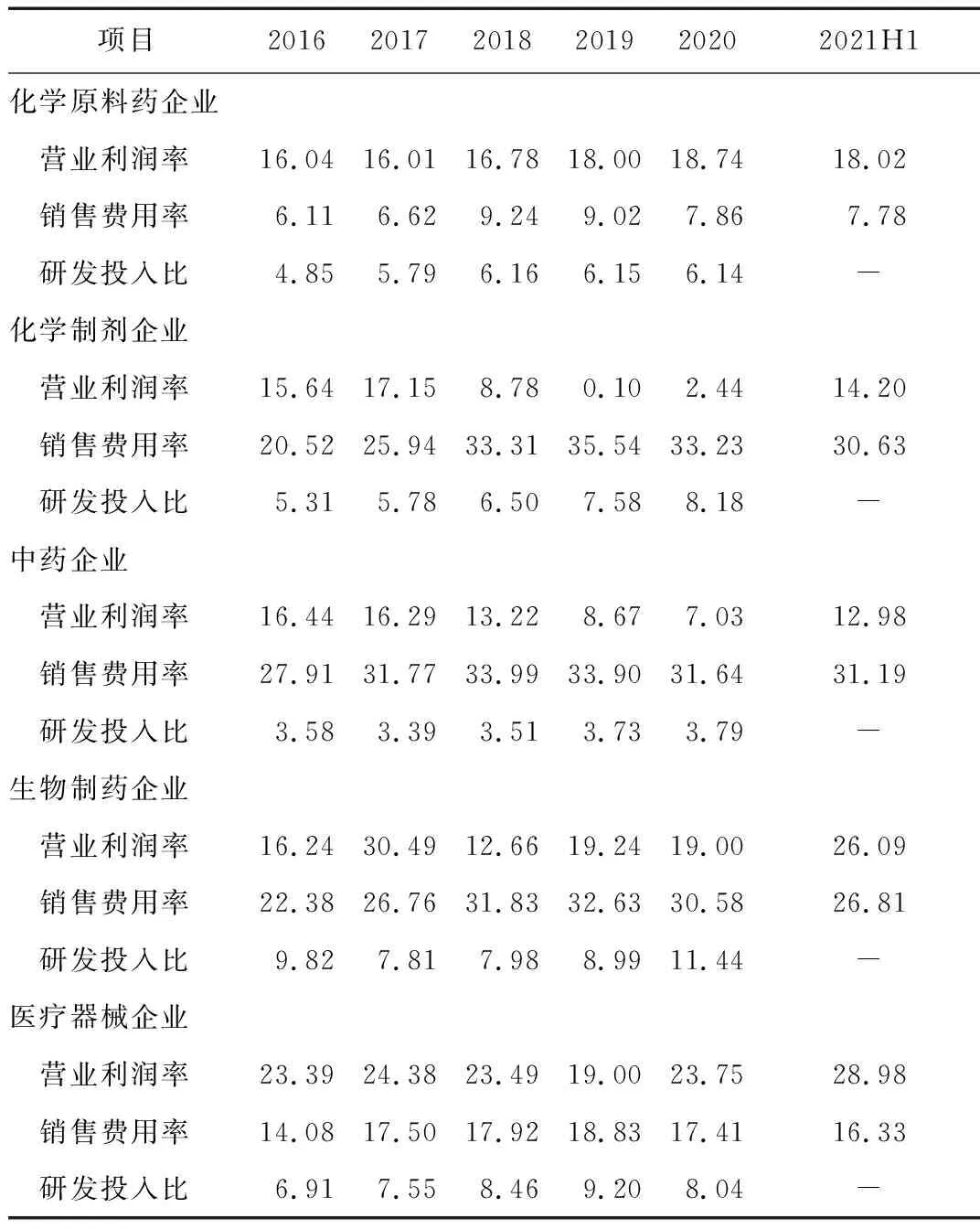

参考申万三级行业变量分类,将204家医药制造业上市企业分为原料药企业(22家)、化学制剂企业(72家)、中药企业(64家)、生物制药企业(20家)和医疗器械企业(16家)。由表3可知,在药品集采实施前,各细分行业营业利润率和销售费用率呈上涨趋势,且各年研发投入强度增幅较小甚至下降。从“4+7”城市集采后,除原料药企业外,其他各细分行业的营业利润率在2018年均下滑,在2021年才得以逐步恢复。其中,化学制剂企业受到的影响最大;医药企业销售费用率均逐年下降,但化学制剂企业、中药企业和生物制药企业销售费用率明显高于医疗器械企业和化学原料药企业;在研发投入方面,集采后各细分行业研发投入强度均逐年增加,但增幅有所不同。生物制药和医疗器械企业研发投入强度相对于其他细分行业更高。化学原料药企业和中药企业研发投入水平较稳定,中药企业研发投入强度最低,近5年一直稳定在3%-4%之间。化学制剂企业在营业利润大幅下降的背景下,其研发投入强度依然明显增加。

表3 我国医药制造业平均营业利润率、销售费用率和研发投入比的发展趋势(%)

2.2 跨国医药企业的营收结构及研发投入的发展情况

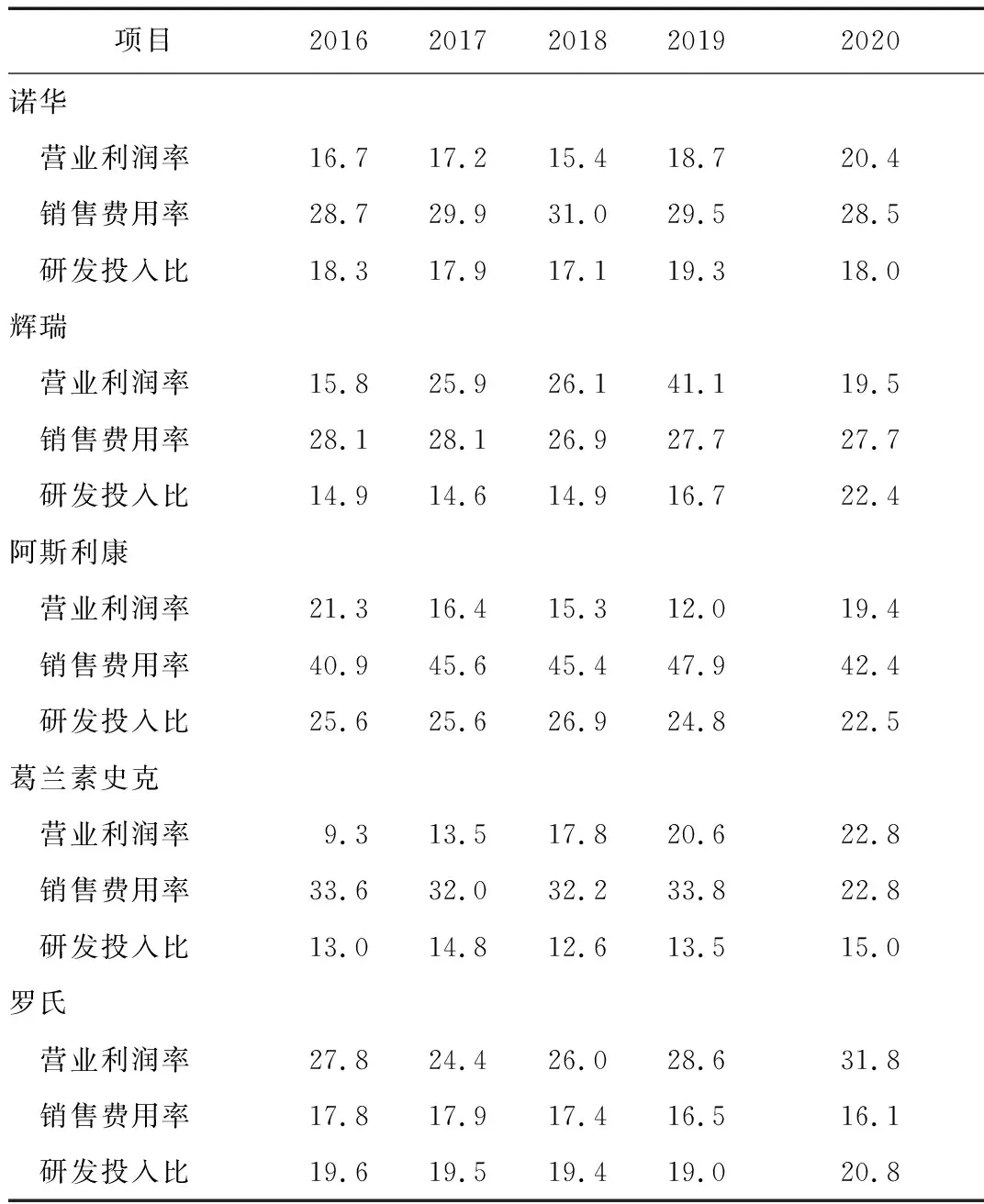

对比跨国医药企业巨头,我国医药企业不管是在营业利润率还是研发投入比方面,均与跨国医药企业有较大差距。我国医药企业的平均研发投入强度在5%-10%,而大型跨国药企的研发投入强度为10%-25%,且仍不断加大研发投入,多家跨国药企在2020年的研发投入达到20%以上(表4),如阿斯利康、辉瑞等。另外,跨国药企各年营业利润率较为稳定,2020年除辉瑞受重组影响外,其他企业营业利润率均明显上涨。

2.3 带量采购对我国医药制造业创新绩效的回归结果分析

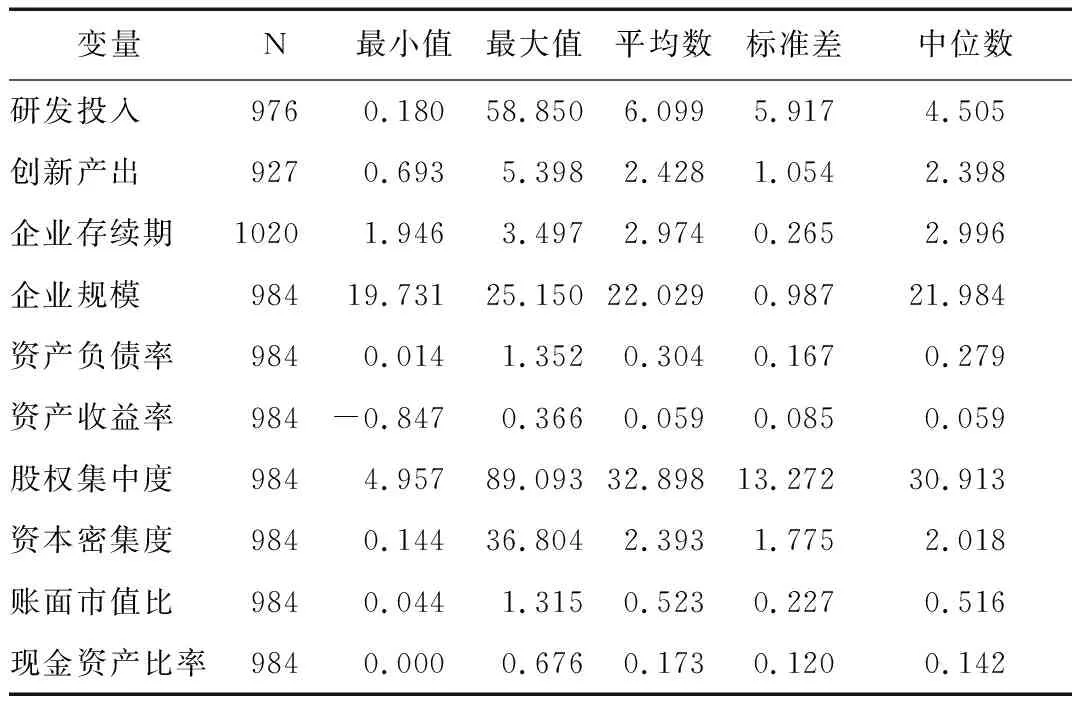

医药制造业上市企业研发投入强度均值为6.099,创新产出均值为2.428;医药企业在企业规模、资产负债率、总资产收益率、第一大股东持股比例等变量的最大值和最小值差距较大,说明不同企业的企业规模、资本结构、盈利能力、股权集中度等差异较大。另外,第一批国家集采中的中选上市企业有13家,第二批中选上市企业有26家。见表5。

表4 大型跨国药企营业利润率、销售费用率和研发投入比(%)

表5 各个变量描述性统计

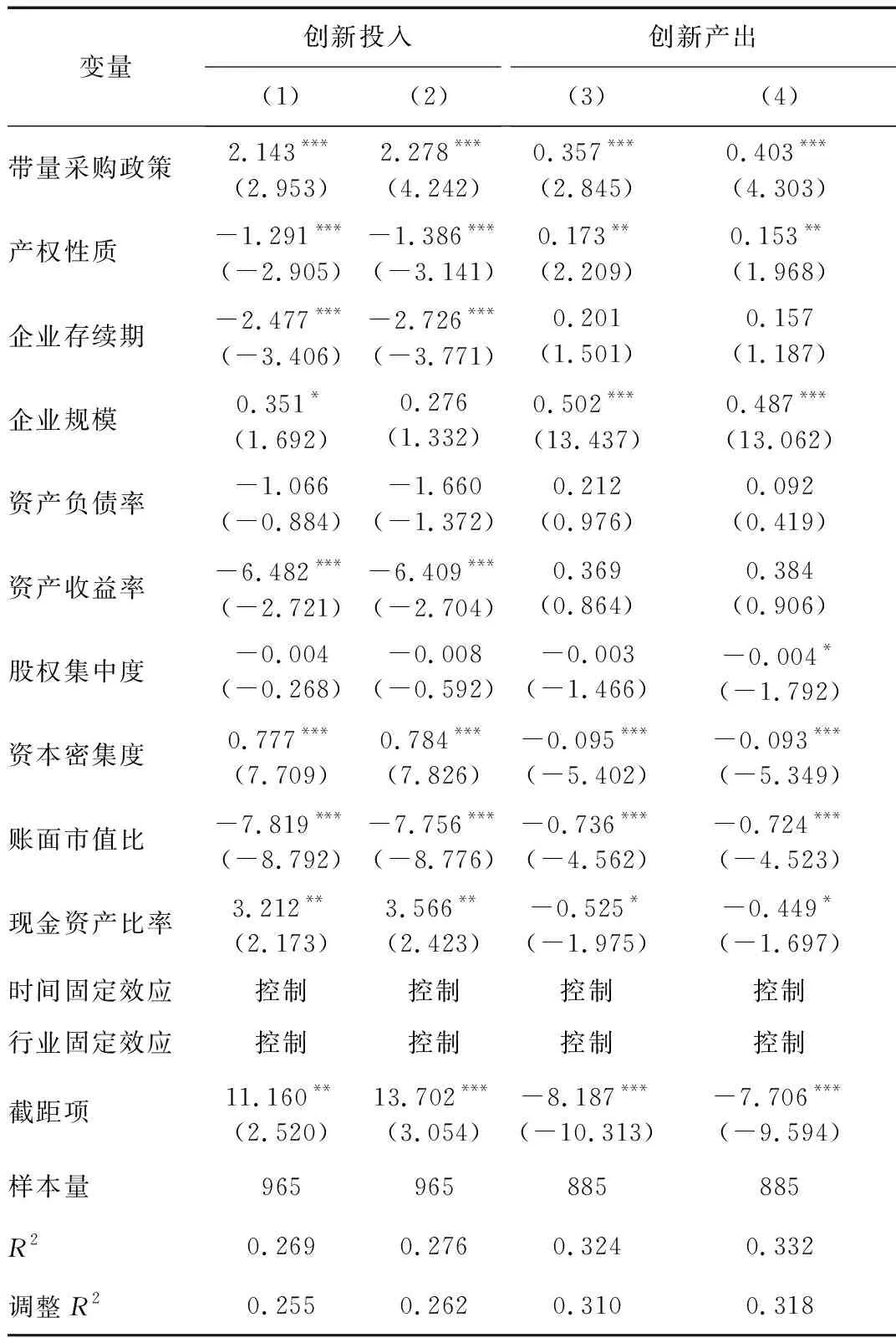

在创新投入方面,表6列(1)列(2)数据所示分别为第一批和第二批国家集采对于企业研发投入强度影响的回归估计结果。第一批和第二批带量采购的回归系数分别为2.143、2.278,且在1%水平上显著。这表明,带量采购政策与企业研发投入强度之间存在显著的正相关关系,医药企业在第一批和第二批带量采购中中选会使得当年的研发投入强度平均提高2.143和2.278个百分点,说明带量采购政策对企业研发投入具有促进作用。在其他控制变量中,资本密集度、现金资产比率与企业研发投入强度呈正相关关系,即企业资本密集度越高,现金持有越多,其研发投入占营业收入的比例越大。

表6 带量采购政策对我国医药制造业创新投入与创新产出的回归结果

在创新产出方面,表6列(3)列(4)所示即为第一批和第二批国家集采对企业创新产出的回归结果。由表5可知,第一批和第二批集采的回归系数分别为0.357、0.403,且在1%水平上显著。这表明,带量采购政策与企业创新产出之间存在显著正相关关系,企业在前两批国家集采中中选会使得当年的专利申请量分别提高0.357和0.403个百分点,即国家集采能够促进医药制造业的创新产出水平。在控制变量中,企业规模与企业创新产出的回归系数为正,说明企业规模越大,其创新产出越高。

2.4 稳健性检验

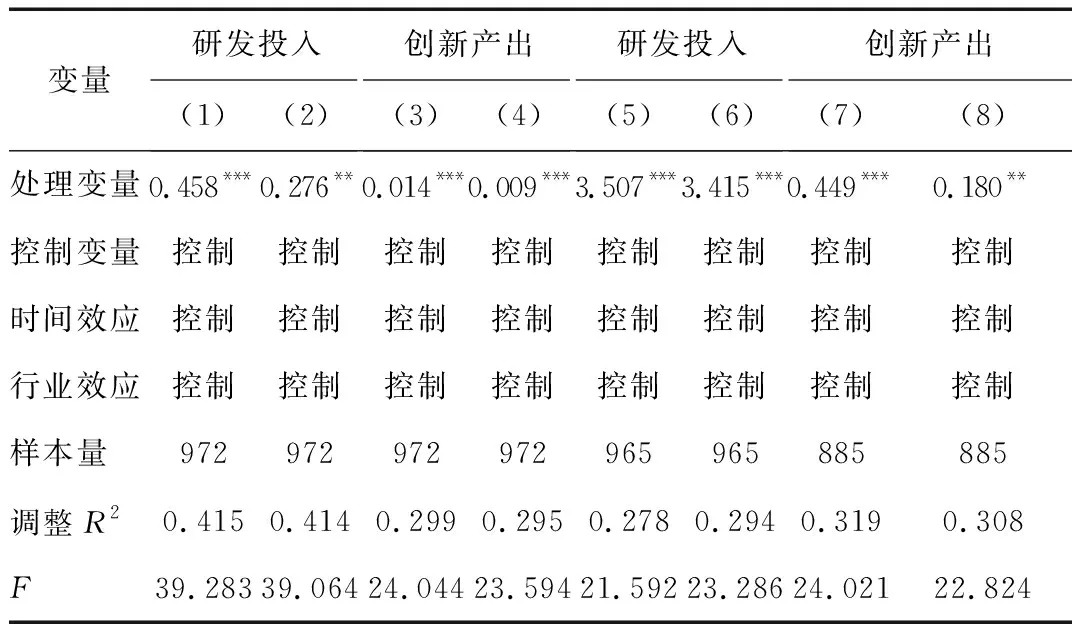

在进行实证研究中,进一步检验实证结果是否随着模型参数设定的变化保持适当的稳健性是非常必要的。为保证本文结论的稳健性,参照同类研究,进行若干稳健性检验:①使用研发投入金额绝对值的自然对数作为企业创新投入的代理变量,结果见表7中列(1)列(2);②使用研发投入金额除以年末总资产作为企业创新产出的代理变量,结果见表7列(3)列(4);③为处理内生性问题,将关键解释变量滞后两年,即使用第四批和第五批中选结果作为带量采购的核心自变量进行回归,结果见列(5)-列(8),稳健性检验下的政策效应系数均为正,且均具有显著性差异,说明本文结论具有一定的稳健性。

表7 稳健性检验结果

3 讨论

3.1 集采政策对医药制造业的短期利润形成负向冲击,但对增强研发投入具有倒逼作用

首先,从短期来看,集采政策冲击了医药制造业营业利润,但这种冲击在各细分行业具有异质性。集采政策对化学制剂和中药企业盈利能力冲击相对较大,而对原料药、生物制药和医疗器械企业的影响则相对较小。这可能有两方面原因:一方面,由于国家层面组织了218种化学仿制药、16种胰岛素和冠脉支架、人工关节两种高值耗材的集采工作。化学原料药未纳入集采,生物制药和医用耗材涉及品种较少。另一方面,通过金融界网站查询医药上市企业主营业务,可知多家中药企业生产领域均涉及化学制剂。另外,尽管集采政策影响了企业盈利能力,但有利于提高我国医药市场集中度。带量采购在带动了一部分医药企业做大做强成为龙头企业时,也必然有一些企业面临破产、兼并和收购等的情况。因此,在药品与耗材集采工作常态化推进的背景下,医药企业如何维持自身经营甚至实现更大发展,是所有企业都要面临的问题。

其次,在销售费用方面,集采后各细分行业销售费用率均下降。由于中选企业可以获得全国市场的50%-80%的采购量,减少了医药企业为挤占市场份额而花费的市场推广及维护等成本,且由于营业利润率的下降,医药企业主动压缩销售费用,将更多的资金配置到研发活动中[16]。

此外,在研发投入比方面,由于集采政策凸显了研发创新的重要性,医药企业纷纷加大研发投入强度,以争取更多过评品种、多元化的产品线和高效的生产方式,获得集采下的竞争优势,因此集采后研发投入强度逐年增加。尤其在生物制药和医疗器械领域,研发投资作为企业盈利的重要保障已形成共识[17],因此其研发投入水平总体高于其他细分行业。

3.2 跨国医药企业研发投入强度远高于国内企业,且其生产经营活动受到集采政策的影响相对有限

跨国药企的生产经营活动受到集采政策影响有限。这是因为跨国药企销售市场面向全球,且具有成熟、规范化的推广体系和销售团队,中国市场只是其中之一。另外,跨国药企将产品创新作为重要战略,其年研发投入强度约是我国药企的2-3倍,因而具有丰富的产品管线(包括专利药与成熟的非专利药)。2019年后,各跨国药企持续加大研发投入资金,布局未来发展。如2020年下半年,辉瑞剥离非专利药业务公司普强,与迈兰合并为一家新的制药企业,辉瑞则更为专注于创新生物制药的开发、制造与销售。相比大型跨国药企,我国医药制造业出口产品主要以原料药和中间体为主,离全球制药产业链的上游和中游的研发创新还有很远的距离[18],因此,提高研发投入强度、建立海外研发中心和拓展国际市场等措施是我国医药制造业可以借鉴的。

3.3 集采政策对我国医药制造业研发投入和创新产出具有正向促进作用

首先,由带量采购政策对药企研发投入的回归结果可知,药企在国家集采中中选会提高医药企业的研发投入强度,与部分学者的研究结果一致[5]。这可能是因为,中选意味着药企有稳定的销量和回款保证,企业对未来一年内的市场份额和盈利水平有较好的预期,因此中选企业相比非中选企业更有意愿、有能力继续加大研发投入。而未中选药企受到市场缩水和价格连带的双重压力,盈利水平下降甚至亏损经营,进而会影响到其研发投入水平。另外,企业现金持有与企业研发投入呈正相关关系,因为企业为缓解内部现金流波动的不利影响,往往增加现金持有,以扩大或稳定每年研发投入强度,这与虞义华、吴凡等的研究结果相同[15,19]。

其次,在带量采购政策对药企创新产出的回归结果中,带量采购政策与企业创新产出之间存在显著正相关关系,这与谭清立等的研究结果一致[2]。这是因为在集采中中选激励了医药制造业的创新行为,医药企业更为积极的通过加强自主研发、投资并购和技术许可等方式争取创新产出,以应对下一轮的带量采购工作。如恒瑞医药加大研发投入来追求更多的原研创新药;复星医药更多的通过控股或直接并购的方式争取扩展新药品种等。另外,研究发现企业规模与研发产出比具有正相关关系,与贺康等的研究结果一致[10]。这是因为创新是一项风险性较高的长期活动,资产实力雄厚的大型药企能够承担高额的研发投入成本,进而追求更高的创新产出;而资产规模较小的企业,其抗风险能力较差,缺乏足够动力去进行研发活动,因此创新成果有限。

4 建议

4.1 积极参与集中带量采购,转变发展战略

药品集采对我国化学制剂企业和中药企业影响最大,对原料药、生物制药和医疗器械企业影响则相对较小。生物类似药、医用耗材等由于竞争不充分、质量评价标准不统一等原因纳入集采的时间较晚,涉及品种较少,这也给该类医药企业更多准备时间。各细分行业企业应顺应带量采购发展趋势,积极转变发展战略。如原料药企业和化学制剂企业可以向API+制剂一体化企业发展,通过创新生产线或参股、兼并收购等方式发展上游原料药产业或下游化学制剂企业,从而在集采中获得成本优势,且应保证原料药供应稳定;生物制药和医疗器械行业作为目前营业利润率最高的两各细分行业,扩大生物类似药、医用耗材的集采品种也是带量采购政策的重要发展方向,医药企业应将发展重心落在国产化程度低、竞争不充分等的产品细分领域,追求企业核心技术和核心竞争优势;中药企业应着眼于稳定药品质量和强化质量监管,守正创新,积极应对中成药带量采购工作。

4.2 布局国际化发展战略,增强国际市场竞争力

医药企业除了积极参与带量采购,布局国内市场外,还可以借鉴大型跨国企业的发展模式,走国际化发展道路。近年来,我国医药制造发展迅速,国内多家龙头企业在药品、疫苗、器械、诊断等领域研发进度较快,且随着我国原CFDA加入国际人用药品注册技术协调会(ICH),实现了中国药品审评机制等政策法规与国际接轨、临床研究数据全球互认,为我国医药制造业加速出海创造了条件。医药企业可以与跨国药企开展多维合作,拓展海外市场。如建立海外研发中心或与国外药企合作开发研究,并将创新产品的开发和销售授权给跨国药企,以借助跨国药企成熟规范化的销售推广体系实现合作共赢。同时,打造具有国际影响力的医药企业,增强我国药品和医疗器械等的国际竞争力,推动国内品牌走向世界。

4.3 扩大研发投入,协同CRO企业提升创新效率

由于集采纳入标准为临床需求大、采购金额高、市场竞争充分,因此,创新产品具有一定的“集采免疫”特性。医药企业只有扩大研发投入,争取多元化的创新产品和高效的生产技术,才能在带量采购等政策中获得产品、质量和成本优势。然而,创新药的开发周期一般要经过药物发现、临床前研究、新药临床试验申请(IND)、临床试验和新药申请(NDA)5个阶段,具有研发周期长,研发投入大和风险大等的特点,这是也是医药企业扩大研发投入的最大阻碍,尤其是中小型医药企业没有足够的能力和资源进行新产品的开发。因此,医药企业可以选择与大型的、优质的CRO(合同研究组织)企业合作,由具有专业研发能力与技术平台的CRO企业负责实施药物研究开发,进行全部或部分科学医学试验;或通过剥离非核心业务外包给CRO企业,将研发投入聚焦在关键产品的研发上。进而缩短研发新药时间、减少创新成本和提高创新效率。

猜你喜欢

今日农业(2021年14期)2021-10-14

企业文化(2021年17期)2021-01-03

现代经济信息(2020年34期)2020-06-08

海峡姐妹(2019年8期)2019-09-03

遵义(2017年24期)2017-12-22

下一代英才(酷炫少年)(2017年6期)2017-06-28

中国卫生(2016年12期)2016-11-23

中国市场(2016年44期)2016-05-17

商业会计(2015年15期)2015-09-21

中国当代医药(2015年9期)2015-03-01