美国货币政策转向对中国资本市场的溢出效应

2022-12-07 11:54张天顶方志远

金融经济学研究 2022年4期

张天顶 方志远

武汉大学 经济与管理学院,湖北 武汉 430072

一、引言

作为美国的中央银行,美联储具有制定货币政策、促进金融体系稳定并监察整个金融体系等职责。从2000年至今,美联储实施的货币政策经历了六次大幅度调整,分别是2003—2007年、2016—2019年、2022年3月至今这三个阶段的加息时期,以及2000—2003年、2008—2015年、2020—2022年这三个阶段的降息时期。在这六个阶段中,美联储为了应对2008年国际金融危机和2020年全球新冠肺炎疫情对美国经济的冲击,将联邦基金利率下调至0%~0.25%的范围,这标志着美国先后两次进入了零利率下限(ZLB)时期。在ZLB时期,联邦基金利率已没有下降的空间。为了更好地应对危机,刺激经济增长,美联储推行前瞻性指引、量化宽松、启动隔夜回购、建立针对外国和国际货币当局的临时回购协议工具、开通贴现窗口向金融机构提供贷款、与全球多个国家的中央银行设立流动性互换协议等非常规货币政策工具的组合手段。通过实施这些非常规货币政策工具,美联储的货币政策立场变得极为宽松;也正是这种宽松的货币政策立场,为美国应对全球性金融危机或新冠肺炎疫情的影响,挽救美国金融体系和帮助美国经济走出衰退发挥了至关重要的作用。但是,美联储加息会通过国际贸易、汇率以及国际金融市场传导至相关经济体,对新兴市场经济体产生重大的经济影响。按照历史经验,在过去40年间,一旦美联储步入货币政策收紧期,就预示着新兴市场经济体后续将以较高的概率爆发金融危机。

为了研究美国货币政策立场转向对经济运行的影响,从20世纪60年代开始,学术界对货币政策立场的研究框架逐渐形成。从Cootner et al.(1966)[1]在研究美国的货币政策历史时,提出采用货币供应量来度量货币政策立场,到Bernanke and Blinder(1992)[2]利用美联储公布的联邦基金利率来测量货币政策立场,学术界对美国货币政策立场的研究越来越深入。但在ZLB时期,联邦基金利率保持在零利率区间不变,传统的测量方法受到挑战。同时美联储在ZLB时期实施的一些非常规货币政策(如前瞻性指引)很难量化,因此如何准确测量ZLB时期的货币政策立场成为该领域研究的重要方向。伴随着学术界对货币政策立场的研究,探讨货币政策的溢出效应也成为研究重点。

近年来,中国金融领域对外开放不断推进,2018年,取消中资银行和金融资产管理公司外资持股比例限制;2019年全面取消RQFII、QFII额度限制,RQFII试点国家和地区限制也一并取消;2020年,取消了证券公司、证券投资基金管理公司、期货公司、寿险公司外资股比限制,随之而来的是中国资本市场受美国货币政策影响的程度逐渐加深。同时,受疫情和地缘政治恶化影响,国际金融市场动荡加剧、外部输入性风险增加,这对中国防范金融风险的能力提出了更高要求。国家“十四五”规划纲要中明确提出要处理好金融安全、金融稳定和金融发展的关系,预防系统性风险。因此,如何评估美国的货币政策立场对中国资本市场的溢出效应,具有非常重要的意义。

本文从测量ZLB时期美国货币政策立场的方法入手,在Wu and Xia(2014)[3]理论框架基础上,采用目前学术界广泛使用的多因素影子利率期限结构模型来测量ZLB时期实际联邦基金利率,并且结合Doh and Choi(2016)[4]对该研究框架的评论,通过加入私人部门的融资条件,改进Wu and Xia(2014)只采用公共部门利率的不足,从而更准确地反映ZLB时期美国货币政策立场。同时,本文采用结构向量自回归模型(SVAR模型),从金融溢出渠道,探讨美国货币政策立场调整对中国资本市场的影响。

与现有研究相比,本文力图在三方面提供边际贡献。第一,本文采用目前学术界广泛使用的影子利率结构模型,借此测量ZLB时期美联储实际联邦基金利率;同时结合现有研究对该方法的批评,通过加入私人部门的融资条件,完善影子利率的测量,从而更加准确地反应ZLB时期美国货币政策立场。第二,学术界在测量美国货币政策立场对中国经济影响时,很少考虑美国货币政策在ZLB时期的真实利率,无法准确分析其对中国经济的溢出效应;并且,现有文献在分析溢出效应时,考量的是对中国经济整体的影响,涉及的经济面太广,而本文则着重探讨美联储货币政策冲击对中国资本市场的影响。第三,受新冠肺炎疫情影响,全球经济都受到了很大冲击,经济数据出现了突发性的波动。本文为使实证研究更加准确,在Lenza and Primiteri(2020)[5]方法的基础上,通过修正新冠肺炎疫情期间的异常值,再次进行脉冲响应分析,并与修正前的脉冲响应结果相对比,从而得到更加准确的结论。

二、相关文献综述

(一)对货币政策立场测量方法的研究

货币政策是中央银行为实现特定的经济目标而制定的相关政策。以美联储为例,其货币政策工具有联邦基金利率、存款准备金率、前瞻性指引、贴现窗口与贴现率、公开市场操作、中央银行流动性互换协议以及隔夜回购协议等。通过央行实施的具体措施可以判断其货币政策立场是“紧”、“松”或“适度”等,准确评估货币政策立场有助于分析货币政策的有效性。

1.采用单一变量为指标的测量方法。早期Cootner et al.(1966)使用货币供应量来反映美国货币政策立场,后来Bernanke and Blinder(1992)发现美国银行同业拆借市场利率可以反映金融市场的资金情况,从而能反映出美联储的货币政策立场。随着其他学者的跟进研究,将联邦基金利率作为指标测量美国货币政策立场成为主要趋势。

但随着时间推移,单一指标的局限性逐渐凸显。20世纪80年代,受金融监管改革和金融创新的影响,货币供应量与美国经济发展变动之间的联系逐渐弱化。Leeper and Gordon(1992)[6]认为货币供应总量和名义利率之间的关系,并不总是负相关,某些时候也可能是正相关的。Beckworth(2011)[7]认为较高的利率并不总是意味着紧缩的货币政策,当联邦基金利率与名义支出以相同的速度增长时,就无法判断此时的货币政策立场。

2.采用多变量复合指标的测量方法。为应对2008年全球性金融危机,美国联邦基金利率下调至0%~0.25%的历史低位,进入ZLB时期。此时,再采用观察联邦基金利率等其他简单经济变量的传统方法分析美国货币政策立场已不具合理性。因为当联邦基金利率降为零时,就没有下调空间了,美联储转而使用前瞻性指引、与其他国家央行设立流动性互换协议等工具来刺激经济,这些非常规的货币政策无法用直观且可量化的变量来衡量,评估ZLB时期的美国货币政策立场成为挑战。

在此背景下,对影子利率的研究具有独特的优势。Bernanke and Reinhart(2004)[8]认为当名义利率接近于零时,可以通过央行资产负债表、金融资产的价格和收益率来研究美国的货币政策立场。Wu and Xia(2014)用长期政府债券收益率来估计影子利率。Doh and Choi(2016)用长期风险资产利率、信用风险溢价、期限溢价、政府和私人部门的借款利率来构建影子利率。Claus et al.(2016)[9]使用影子短期利率——根据利率期限结构估计的常规和非常规货币政策的量化指标,发现在零利率下限时期,货币政策变动会改变冲击的传递。靳玉英和张志栋(2010)[10]以美联储资产负债表为基础深入探讨了非传统货币政策。郑挺国等(2018)[11]用短期名义利率、房地产价格、通货膨胀系数和产出缺口系数来识别中国的货币政策。

经过学术界对货币政策立场研究的不断推进,测量货币政策立场方法的已日趋成熟,从单一指标到多个变量复合指标,再到影子利率,测量货币政策立场逐渐形成较为完善的度量框架。当前,使用影子利率来测量ZLB时期货币政策立场已成为主流趋势,主要原因是其能下探到零利率以下,从而真实反映非常规货币政策,而且根据众多研究成果来看,影子利率测量的结果具有较高的准确性和稳定性。

(二)对美国货币政策溢出效应的研究

1.美国货币政策对全球经济溢出效应的研究。作为全球经济总量第一的国家,美国对货币政策立场的调整对其他国家经济的运行具有较大影响。(2007)[12]认为美国货币政策对新兴市场经济体的利率和汇率影响较大,但与其他类型的外部冲击相比,美国货币政策冲击对新兴市场的影响较小。Georgiadis(2016)[13]使用GVAR模型识别出,美国货币政策对其他国家经济的冲击力度,取决于这些国家的贸易和金融的开放度、汇率制度、金融市场发展水平、劳动力市场刚性、产业结构和参与全球价值链程度。张礼卿和钟茜(2020)[14]发现美国货币政策通过金融渠道的溢出速度快于实体经济渠道,且在开放资本账户的情况下,外围国家金融市场越不发达,受全球金融周期的冲击越大,货币政策越不独立。

2.美国货币政策对中国经济影响的研究。白玥明等(2015)[15]研究了中国实际产出通过信号渠道受美国货币政策的影响,发现美国非常规货币政策的实施会通过影响中国私人部门预期的方式影响中国实际产出。陈虹和马永健(2016)[16]认为输入性通货膨胀效应和贸易渠道是美国量化宽松政策向中国经济传导的主要途径。孙焱林和张倩婷(2016)[17]认为美联储加息对中国产出的影响受中国制度变迁、对外开放度、经济景气度等多因素影响,并因时而异,但以负面效应为主。

(三)文献总结

综上所述,影子利率无论是用以测量货币政策立场还是用以研究货币政策溢出效应,都发挥着越来越重要的作用。结合众多学者的研究,影子利率在测量ZLB时期的货币政策立场时,具有明显优势。但目前学术界对于如何影子利率尚没有统一的方法,很多学者多采用各自构建的模型来模拟ZLB时期的影子利率,但这些方法在具体运用中仍然有不少缺陷。Wu and Xia(2014)采用长期政府债券收益率来估计影子利率,从各种长期债券收益率中抵消了潜在的负联邦基金利率,拟合出的影子利率在美联储实施常规货币政策时与联邦基金利率较为吻合。但该方法也不够完善,Doh and Choi(2016)认为Wu and Xia(2014)测量影子利率的方法还应包含同样受到超常规货币政策影响的私人部门融资利率,仅包含国债收益率并不全面。本文认为,虽然Doh and Choi(2016)再改进的影子利率中包含私人部门的融资利率,但其使用14个经济指标,变量过多,没有考虑这些变量之间是否有共线性等问题,因此他们在检验这一指标的有效性时,与现实情况存在很大差别。

本文在Wu and Xia(2014)测量影子利率方法的基础上,借鉴Doh and Choi(2016)对该方法的批判,并加入美国私营部门融资的3种利率,同时规避Doh and Choi(2016)采用过多变量而产生的共线性等问题,以完善测量方法。同时,本文使用改进后的影子利率来准确度量美联储实施的货币政策立场,在此基础上采用SVAR模型,分析美国货币政策变动对中国资本市场的溢出效应。

三、测量ZLB时期美国货币政策立场

为了应对金融危机、提高金融市场流动性和抗击通货紧缩,美联储于2007年9月18日降低联邦基金利率50个基点至4.75%,开启降息周期。在连续7次降息后,2008年12月美联储宣布将联邦基金利率下调至0%~0.25%的超低水平,美国进入了长达83个月的ZLB时期。但是,降低联邦基金利率仍不足以应对严峻的经济形势。由于联邦基金利率已没有下降的空间,为了更好地刺激经济增长、向市场注入流动性,美联储使用前瞻性指引、降准、量化宽松、启动隔夜回购、与全球多个国家的中央银行设立流动性互换协议等非常规货币政策。

2020年3月,为应对受新冠肺炎疫情蔓延的影响而陷入的经济困境,美联储宣布紧急降息,将联邦基准利率下调100个百分点,调整至0%~0.25%的最低水平,这也是近百年来美联储最大幅度的紧急降息,联邦基金利率再次进入ZLB时期。同时,为了更好地应对此次疫情对经济造成的严重影响,美联储宣布将根据市场情况,购买美国国债和抵押贷款,并且不设额度上限,即开始了“无上限”量化宽松政策。

由于美国联邦基金利率存在维持在0%~0.25%水平不变的样本期,传统观测联邦基金利率的方法已经很难反映ZLB时期美国实际利率,需要针对美国ZLB时期特定情形来测量美国货币政策立场动态变化。因此本文利用影子利率结构模型,增加能反映私人部门融资利率的变量,测算出新的影子利率,从而更准确地测量美国货币政策立场。

(一)测量框架

本文基于Wu and Xia(2016)的理论框架,使用多因素影子利率期限结构模型(SRTSM)来估计影子利率。

令短期利率rt是影子利率st和利率的下界r—的最大值,则:

根据式(1),当影子利率st比下界r—大时,则st为短期利率。由于美联储将联邦基金利率下调至0%~0.25%区间时,无法继续下调,所以这里选择r—=0.25%。

根据Wu and Xia(2014)的模型设定,为了表示远期利率与债券收益率之间的关系,将fn,n+1,t定义为从t+n期开始,到t+n+1期结束的远期利率,并将fn,n+1,t表示为y的函数,而y表示无风险的债券收益率,如式(2)所示。

本文通过对式(2)的近似转换,得到式(3)。

其中,(σQn)2≡VarQt(st+n),函数g(ζ)≡ζΦ(ζ)+φ(ζ),其中φ(·)为正态概率密度函数,Φ(·)为正态累积分布函数。

将SRTSM写成一个非线性状态空间模型。从式(3)中,将测量方程通过式(4)将观测到的利率与其他因素联系起来。

测量误差ηnt服从正态分布ηnt~N(0,ω),观测方程在因子中不是线性的。使用扩展卡尔曼滤波器估计该式,同时将函数g(.)进行线性化,最终会得到一致估计量。由于式(3)具有闭析式的特征,该式在应用卡尔曼滤波器时相对容易,于是式(4)可以直接应用于现实经济数据的估计。

(二)变量和测量结果

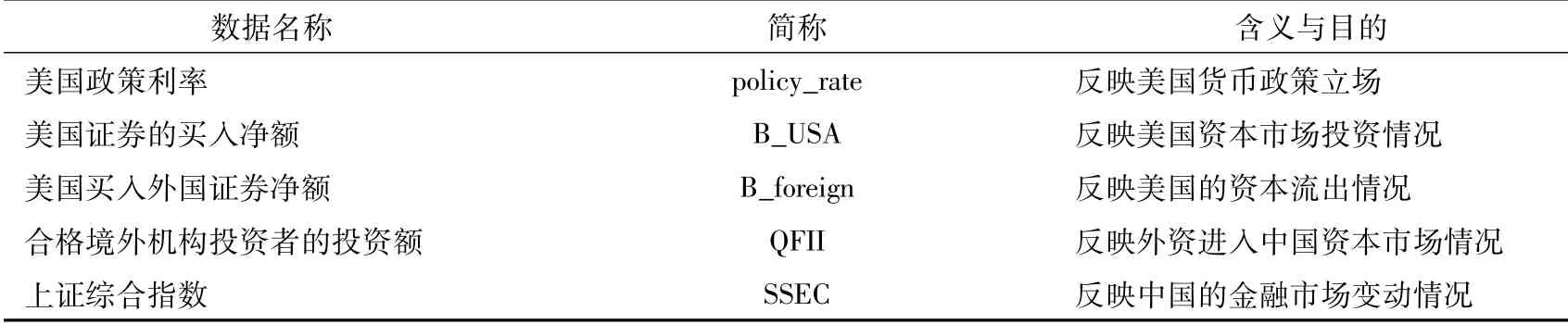

本文选取的变量分为两类,分别反映政府部门的融资条件和私人部门的融资条件。其中反映政府部门融资利率的变量有美国3月期、6月期、1年期、2年期、5年期、7年期以及10年期国债收益率,这部分利率的选取与Wu and Xia(2014)是一致的。选取长期国债利率的优点在于其不受零利率限制,可以为负值,且在非ZLB时期,长期利率对经济运行状况的反应与联邦基金利率基本是一致的(Swanson and Williams,2014[18])。根据无套利假设,如果长期利率高于风险调整后的预期短期利率,则投资者可以通过购买长期债券和出售短期债券获得无风险利润,反之亦然,所以长期国债收益率通过无套利关系与未来短期利率的预期密切相关。

Wu and Xia(2014)的影子利率没有包含同样受到美国ZLB时期货币政策影响的私人借贷利率。为了缓解私营部门的融资条件,在美联储的非常规货币政策中包含有购买抵押贷款支持证券和公司债券,所以反映私营部门融资条件的利率也应反映在影子利率中,才能更好地测量美国的货币政策立场。因此,本文加入3个反映私人部门融资条件的利率,分别是穆迪Aaa级公司债券收益率、穆迪Baa级公司债券收益率和联邦住宅30年期抵押贷款利率。联邦住宅30年期抵押贷款利率反映了美国私人购房的融资条件,而前两个变量反映美国公司的融资条件,这些变量的选取准确地反映了ZLB时期,美联储为缓解私人部门融资而出台的非常规货币政策,同时也与Doh and Choi(2016)选取的变量相互印证。各变量定义如表1所示。

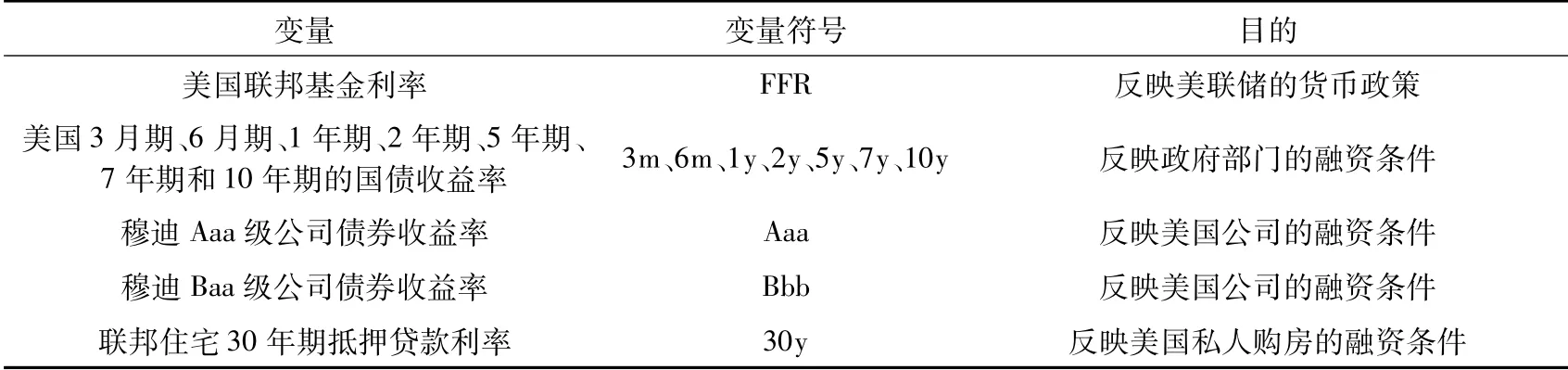

表1 各变量定义

图1展示了本文所选取的10个变量变动趋势,样本的跨度为1990—2022年,且都为月度数据。由于2008—2016年和2020—2022年,美联储将联邦基金利率保持在0%~0.25%的范围,图中将这两个ZLB时期使用阴影区域标识。

作为衡量货币政策立场的变量,它们必须在非ZLB时期与实际联邦基金利率高度相关。由图1可以看出,在非ZLB时期,美国的国债收益率、穆迪Aaa级公司债券收益率、穆迪Baa级公司债券收益率、联邦住宅30年期抵押贷款利率在变动趋势上,与联邦基金利率基本一致,这验证了本文为测量影子利率所选取变量的合理性。而在ZLB时期,联邦基金利率基本上停留在零附近,其对反映美国货币政策立场的变化没有太大意义,而本文为衡量影子利率所选取的变量多降至零下限,且表现出明显的波动,说明本文选取的变量对反映真实利率具有较大意义。

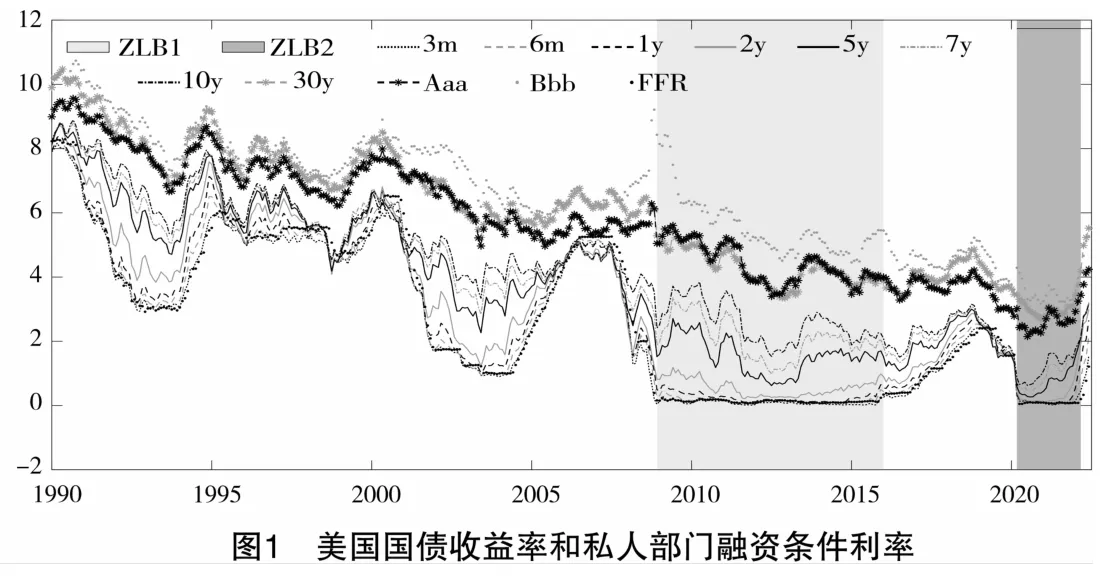

根据前文的理论框架,本文将所选取的10个利率带入式(3),通过卡尔曼滤波器,得到影子利率。为了将影子利率与联邦基金利率相比较,本文在图2中用实线表示影子利率,用虚线表示联邦基金利率。与图1一样,图2用阴影区域表示2008—2016年和2020—2022年的ZLB时期。根据图2结果可以发现,在非ZLB时期(即1990—2008年、2016—2020年以及2022年3月至今),本文测得的影子利率与联邦基金率在变动方向上基本保持一致,在某些时期,两者处于重合状态,即使在非重合状态时,实线与虚线之间的差异也很小,说明本文测量出的影子利率有效性很高,能很好地反应美国货币政策立场的变动。同时,本文测算的影子利率在ZLB时期下探到0%~0.25%区间以下,进而反应美国货币政策立场在此期间的变动,这是联邦基金利率所无法反映的,凸显出影子利率的优越性。

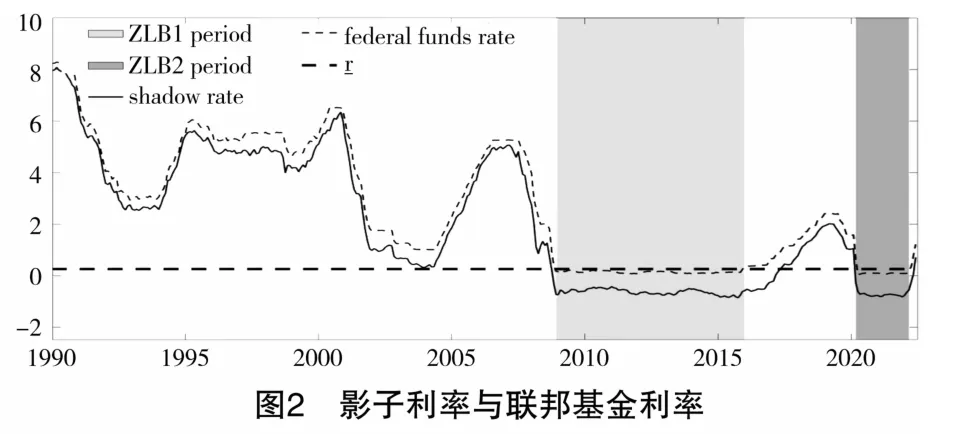

在图3中,本文为了完整展示美国的真实利率,将两个ZLB时期的影子利率与非ZLB时期的联邦基金利率拼接在一起,得到了1990—2022年完整且真实的联邦基金利率,本文将其称作美国的政策利率。政策利率折线呈上升趋势表明美联储正在加息,属于紧缩的货币政策立场;如果政策利率的折线呈下降趋势,则表明美联储正在降息,属于宽松的货币政策立场。

四、实证研究及结果

Ammer et al.(2016)[19]在研究美国货币政策变动如何波及其他经济体时,将货币政策溢出主要渠道分为金融渠道、内需渠道和汇率渠道。其中,金融溢出渠道既包括国家间由于直接投资和借贷活动所产生的金融联系,还包括国际投资机构和跨国银行在跨国交易时产生的金融联系。通过这种官方和银行机构间的往来,美联储货币政策变动可能会冲击中国资本市场。所以,本文从金融溢出渠道入手,着重探讨美联储货币政策冲击对中国资本市场的溢出效应。

(一)模型设定

在前文测量美国货币政策立场的基础上,本文使用SVAR模型具体分析中国资本市场对美国货币政策调整做出的反应;此外,通过修正新冠肺炎疫情期间的异常值,再次进行脉冲响应分析,并与修正前的脉冲响应结果相对比,从而得到更加准确的结论。

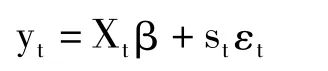

本文使用的SVAR模型在分析货币政策影响时具有独特的优势,因为VAR模型只包含变量的滞后项,而SVAR模型还包含变量的当期项,能够避免联立方程模型产生的偏倚问题。SVAR模型的推导如下。

首先假设一个p阶的K维VAR模型。

其中,Ai,i=1,…,p,是(K×K)维的系数矩阵μ表示截距。如果VAR模型是可逆的,且不存在时变,则误差项ut由序列不相关的残差组合成,即E(ut)=0和Cov(ut)=∑u。考虑VAR模型是一种缩减的SVAR模型,可以利用二阶矩的变化来识别SVAR模型,故本文基于Rigobon(2003)[20]的方法,使用时间序列方差偏移来识别SVAR模型的结构冲击。式(6)为协方差矩阵。

其中,m=1,…,M表示条件方差,当M=2时,式(6)可以简化为:

其中,∑1≠∑2。当M=1时,∑1=BB;当M=2时,∑2=BΛB,其中Λ是对角矩阵。假设Λ中的对角线元素都不相同,则可以识别唯一的结构冲击,Λ和B的对数似然函数如式(8)。

假设Λ为单位矩阵,B是T-1的下三角分解,则可以化简式(8)。根据Lanne and Lütkepohl(2008)[21]使用的迭代方法,使用最大对数似然函数可以估算出和,并将这两个估计值带入式(9)。

(二)数据处理

现实中,当美联储大规模降息后,国际资本会大量撤出美国资本市场,进而转向其他较高利率的国家。受中国金融领域对外开放政策的影响,很多投资者会以中国合格境外机构投资者(QFII)的身份,进入中国的资本市场。所以本文选取投资者买入美国长期证券的净额(B_USA)、美国买入外国证券的净额(B_foreign)、中国合格境外机构投资者(QFII)的投资额和中国上证综合指数(SSEC)等四个变量来反映资本流动情况。其中,B_USA反映美国降息后,国际资本减少对美国资本市场投资的情况;B_foreign反映在美国的资金流出的情况;SSEC反映中国的金融市场变动情况;QFII反映外国资金进入中国资本市场的情况。

使用前文测量出的美国政策立场对这四个变量的冲击进行脉冲响应分析,可以反映出美国货币政策调整对美国资本市场的影响,和对外资投资中国资本市场的影响。选取的变量定义如表2所示。

表2 各变量定义

考虑到中国从2003年6月开始实施格境外机构投资者制度,且官方公布的数据更新到2021年8月,所以本文选取的数据时期为2003年6月至2021年8月,均为月度数据。考虑到这一部分选取的几个变量都为具体数值且数值较大,而美国的政策利率为变动率,且数值较小,为了使统计结果更具合理性,本文使用Inverse Hyperbolic Sine(IHS)方法,对B_USA、B_foreign、QFII和SSEC四个变量变换,来统一数据形式,变换方法见式(10)。

式(10)中的x为需要处理的变量,ihs(x)为处理后的变量,并将处理后的变量命名为B_USAihs、B_foreignihs、QFIIihs和SSECihs,以使后文的实证结果更具说服性。

(三)实证研究结果

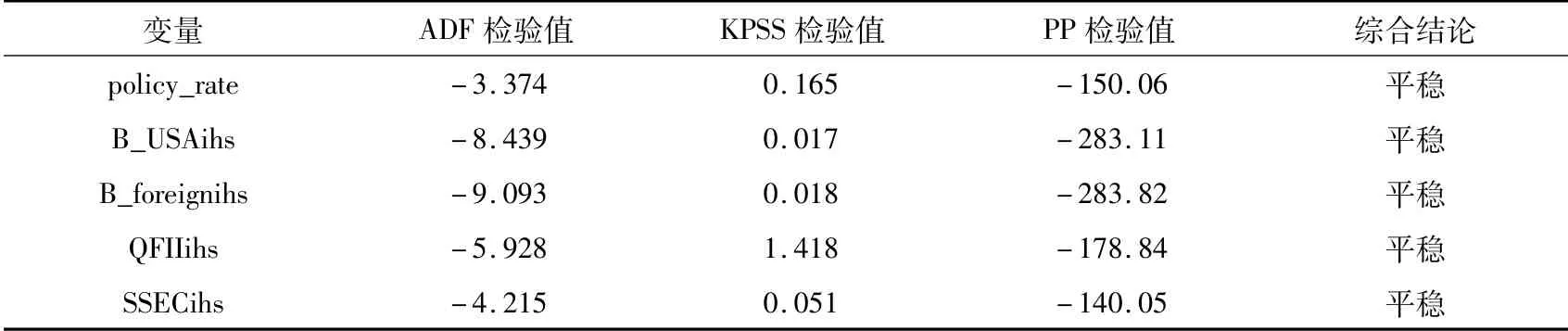

本文首先对变量进行平稳性检验,为使检验结果更加准确,使用ADF、KPSS、PP三种单位根检验方法。根据检验结果,本文所选数据在这三种检验中,多数表现不平稳,所以将数据一阶差分后,再次进行单位根检验(表3),虽然QFIIihs的KPSS检验不够平稳,但其他变量在ADF检验和PP检验下基本都是平稳的,综合考虑这三种检验的结果,可以确定本文所选变量具有稳定性。

表3 单位根检验

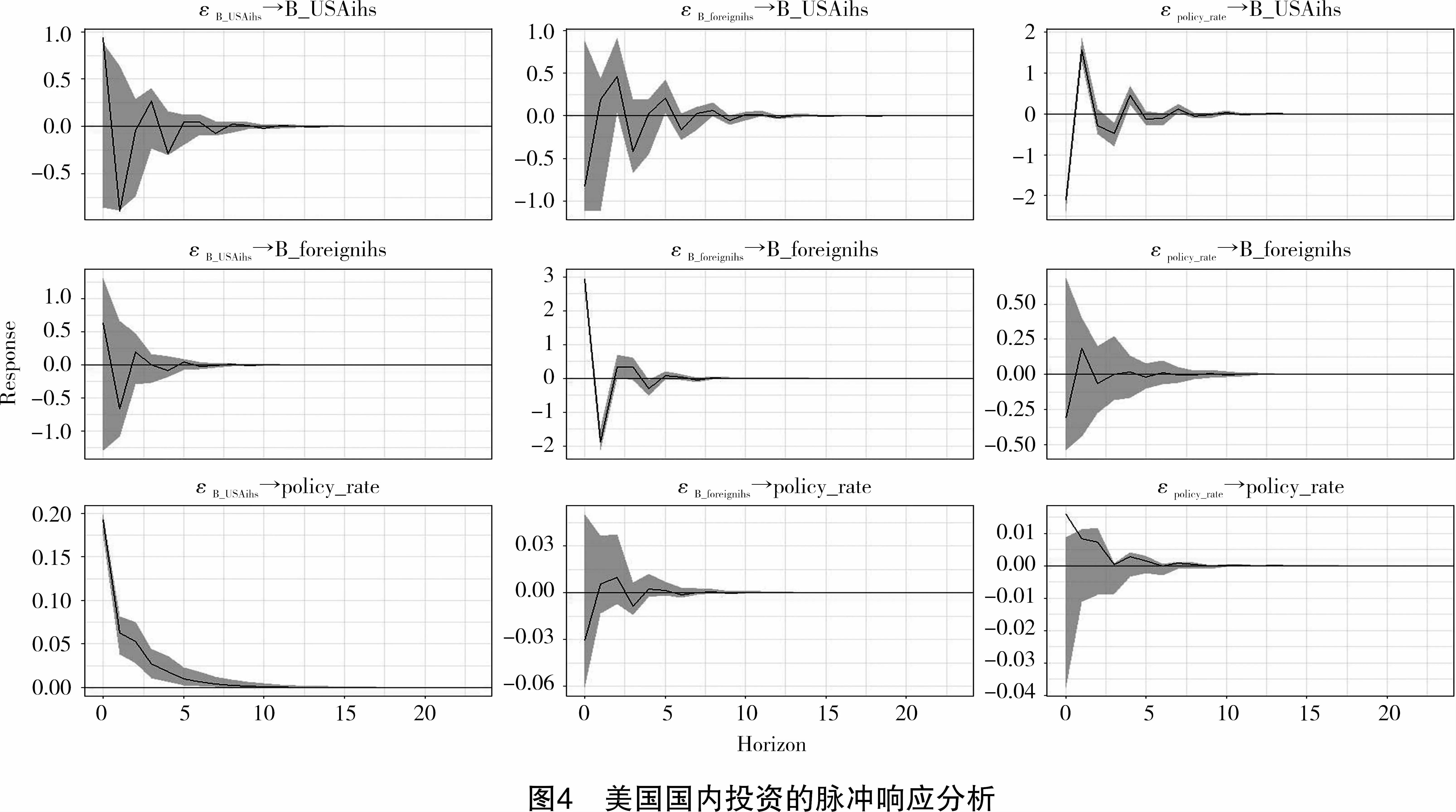

然后,本文使用SVAR模型通过对其他变量施加policy_rate的一个标准差冲击,进行脉冲响应分析。图4的脉冲响应图都是基于90%置信区间和1000次的bootstrap得到的。考虑到金融溢出渠道的过程,美国货币政策应该首先影响到美国的资本市场,然后再传递到中国的资本市场,所以后文的实证分析分为三部分进行,分别是对美国资本市场、中国QFII净额和中国SSEC指数的冲击。

本文先探讨美国货币政策变动对其国内资本市场的冲击。如图4第三列前两幅小图所示,虽然美联储货币政策调整在初期对美国证券市场和外国证券市场的冲击都是负向的,但其对美国买入外国证券净额的负向影响较小,响应值约为-0.3,对美国证券买入净额的负向影响相对较大,响应值约为-2.1。而且,美联储货币政策对这两个变量的负向冲击持续时间较短,两期之后开始转变为正向冲击,10期之后响应值都归0。

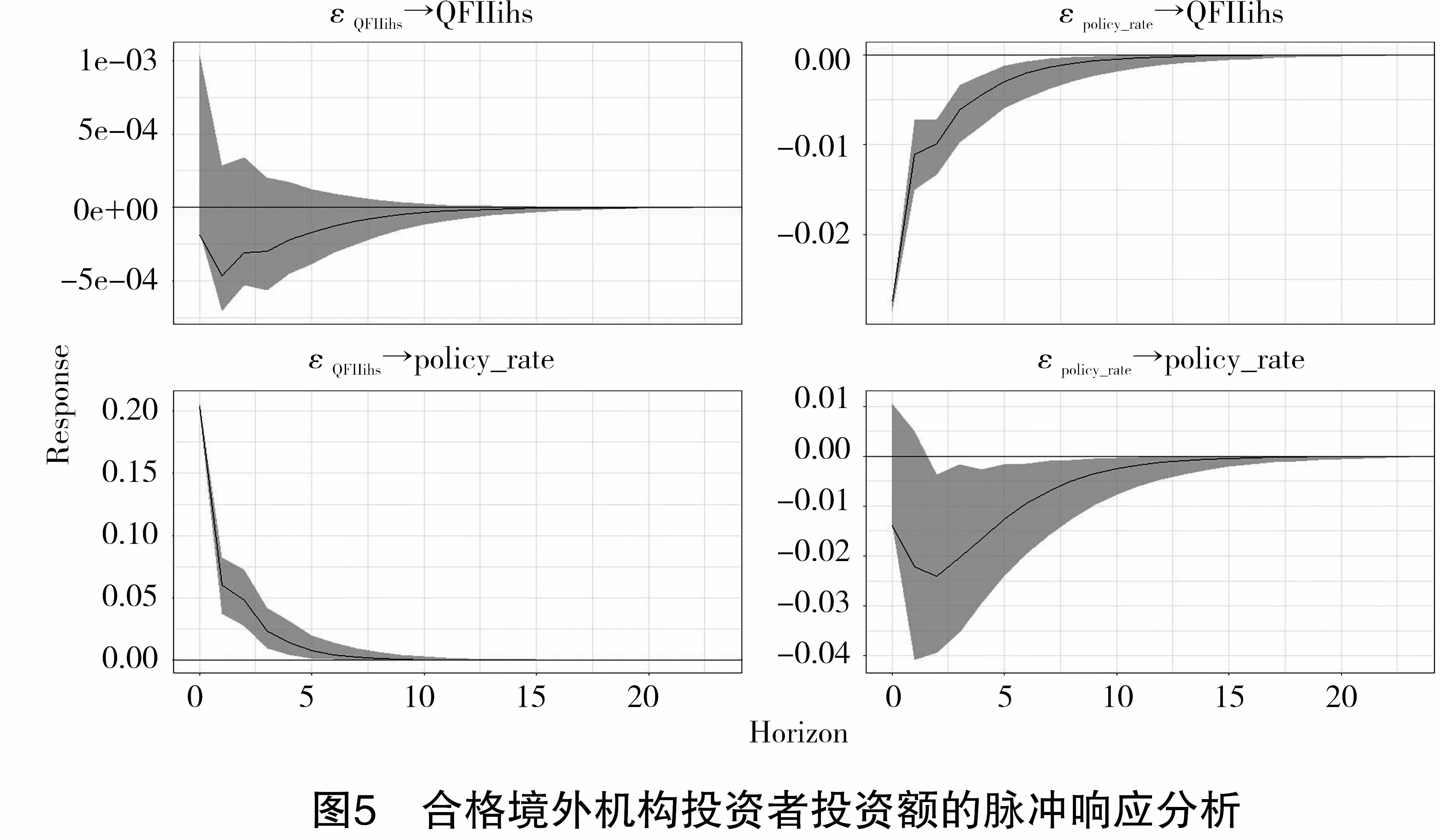

由于中国与美国之间密切的经济联系,因此伴随着中国金融领域对外开放程度的加深,美国货币政策冲击在其国内资本市场的同时,也会影响到国际投资者对中国资本市场的投资。如图5第一行第2幅小图所示,美联储货币政策变动对中国QFII的投资额以负向冲击,且这种负向冲击持续时间较长,在17期后响应值逐渐归零。从数值上来看,这种负向冲击影响力度较小,响应值只有-0.027。

基于前文分析,受美国货币政策变动影响,美国国内金融市场投资受到了较大负面冲击,同时由美国流出到外国的资本受到了较小的负面影响。而从美国流出的国际资本有一部分会进入中国,这一点也在美国货币政策调整对中国QFII投资额的负向冲击上得到了验证。

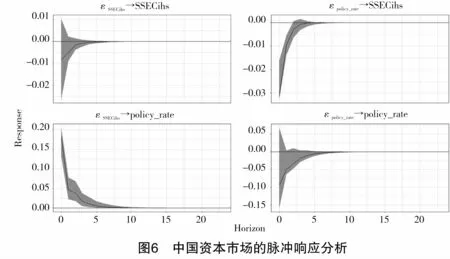

为了更直观地探讨美国货币政策变动对中国资本市场的影响,本文分析美国货币政策调整对中国上证综指的冲击。从图6中第一行第2幅小图的脉冲响应结果可以看出,美国货币政策对中国证券市场依然以负面冲击为主,并且响应值为-0.031,说明这种冲击力度较小,持续时间也只有7期。虽然中国的上证综指可能受到很多其他因素的影响,但结合前两部分的脉冲响应结果,这种负面冲击可以得到相互印证。

结合以上三部分的脉冲响应结果可知,近年来美联储的货币政策调整对中国资本市场的影响幅度不大,而且这种影响以负面效应为主。

(四)修正新冠肺炎疫情爆发后的异常值

受2020年全球新冠肺炎疫情影响,全球经济都受到很大冲击,经济数据出现了突发性的波动,为减弱新冠肺炎疫情对统计结果的影响,本文借鉴Lenza and Primiceri(2020)的处理方法,对新冠肺炎疫情爆发后的数据异常值进行修正。

Lenza and primiteri(2020)创建测量冲击波动的模型分析新冠肺炎疫情期间异常的经济波动。使用这种处理方式的优点包括两个方面。其一因为疫情导致经济变动的时间点是确定的,便于建立模型并估计波动性,这种方法比标准的时变模型更加简洁。其二,此方法抓住了在未来几个月,经济依然会有波动的特点,可以预测出新冠肺炎疫情后可能的复苏路径。而DSGE和VAR等模型的时变波动幅度都是由过去的数据决定的。

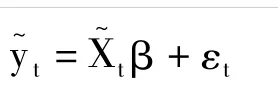

本文对标准的VAR模型做了修改。

式(11)左边的yt为n×1维的向量,等式右边的εt是残差,st可以放大新冠肺炎疫情爆发后的残差,所以新冠肺炎疫情发生前,当st=1,t=t*。假设通过这种参数设置,可以在新冠肺炎疫情开始后的三个时期,将st设定为不一样的值,并在前三期后以1-ρ的速率减小。考虑到2020年新冠肺炎疫情在全球爆发后,多国开始采取非常规货币政策来应对危机,以美国为代表,美联储在2020年3月将联邦基金利率带进零利率下限时期,这也使得很多国家的经济数据发生突变。所以本文设定2020年3月份开始的经济数据与3月之前的经济数据存在显著差异。

为了便于估计式(11),本文做出如下假设:

其中,Xt≡In⊗x't,xt≡[1,y't-1,…,y't-p],β≡vec([C,B1,…,Bp]'),方程两边除以st得到:

∑~IW(Ψ,d)β~N(b,∑⊗Ω)

其中,Ψ,d,b和Ω是超参数γ的函数。

假设st已知,并用和替换Xt和yt可以估算式(11)。由于st未知,可以用θ参数的后验概率来估算,如式(12)所示。

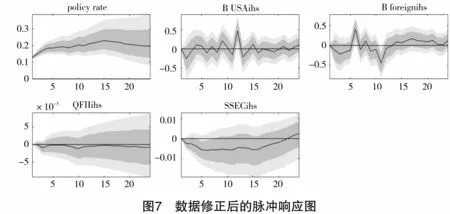

其中,y=[yp+1,…,yT]',p(y|γ,θ)=∫p(y|γ,θ)p(β,∑|γ)d(β,∑),p(γ,θ)是超参数的先验。对ρ施加β先验,β的众数和标准差分别为0.8和0.2。通过上述运算得到β,∑和θ等参数值。代入数据即可修正新冠肺炎疫情爆发后的异常值,然后使用修正后的数据再次进行脉冲响应分析(图7)。根据脉冲响应结果可知,虽然美国证券买入净额和美国买入外国证券净额的响应值波动较多,但总体上与修正异常值前的结果是一致的。尤其是美国货币政策立场变动对中国QFII投资额和中国SSEC的影响,依然以负向冲击为主,这进一步验证本文前面实证分析的结果。

五、研究结论与政策建议

本文使用多因素影子利率期限结构模型,通过经改进的货币政策立场度量方法,测量出包含政府部门和私人部门融资条件的影子利率,并结合非ZLB时期的联邦基金利率,从而准确地反映出1990—2022年美国的货币政策立场;在此基础上,探讨美国货币政策变动对中国资本市场的影响。同时,本文采用SVAR模型,分析了美国货币政策变动对美国国内资本市场、美国国内资本流出、中国金融市场资本流入的冲击。根据脉冲响应结果,美国货币政策变动,对美国证券买入净额的负向影响较大,对美国买入外国股票净额的负向影响较小。受美国货币政策变动对美国资本流动的影响,从金融溢出渠道冲击了中国QFII投资额和中国SSEC指数,且以负向冲击为主,但这种冲击力度较小。此外,本文为了使实证结果更具说服力,在修正新冠疫情对经济数据冲击后,得到了一致的溢出效应。

根据研究结果,本文得出三点政策启示。第一,有序扩大金融领域对外开放。根据本文的研究结果,在当前中国金融领域开放程度下,美国货币政策的调整对中国资本市场影响不大,这为中国继续扩大金融领域对外开放留有充足空间。第二,完善中国的货币政策制定机制。美国货币政策立场变动对中国资本市场溢出效应以负向为主,需要中国央行在制定货币政策时,深入分析和把握美国货币政策动向,通过制定相应的货币政策,减小美联储货币政策调整对中国资本市场的不利影响。第三,建设高质量的资本市场。受疫情和地缘政治恶化影响,美联储的非常规货币政策,加剧了国际金融市场动荡,中国资本市场面临的外部输入性风险增加,这就需要中国提高资本市场的建设水平,在证券市场建设、资本账户开放、人民币汇率形成机制等方面持续发力,使中国资本市场具有更强的抵御外部风险的能力。

猜你喜欢

清华金融评论(2022年4期)2022-04-13

家庭影院技术(2020年10期)2020-12-14

河北画报(2020年10期)2020-11-26

武术研究(2020年3期)2020-04-21

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中外文摘(2019年20期)2019-11-13

家庭影院技术(2019年7期)2019-08-27

中国外汇(2019年22期)2019-05-21

俄罗斯问题研究(2013年1期)2013-03-11