顺应节能降碳发展趋势的容量市场机制及竞标策略研究

2022-11-30 10:30田雪沁刘壮壮王瑛玮王新雷郭钰锋

节能技术 2022年5期

田雪沁,刘壮壮,王 茜,王瑛玮,王新雷,郭钰锋

(1.国网经济技术研究院有限公司,北京 102209; 2.哈尔滨工业大学 电气工程及自动化学院,黑龙江 哈尔滨 150001)

近年来,随着新能源机组大量接入电力系统,部分种类电力市场价格以及市场主体的收入受到不同程度的影响并降低[1-2]。以火电机组为例,“碳达峰、碳中和”目标的推进使其发电空间不断受到挤占,与新能源机组极低的边际成本相比,市场收入逐渐难以覆盖其发电成本,亟需引入容量市场机制及相应的竞标策略,通过容量市场与能源市场的协同运作,产生额外收入以支持发电商的短期运营和长期投资。

作为世界各国容量市场的建设标杆,PJM(Pennsylvania-New Jersey-Maryland Interconnection)容量市场机制受到学者的广泛关注。文献[3]借鉴了PJM容量市场容量需求曲线,并对市场机制的实施效果进行了量化分析。文献[4]总结了PJM容量保障机制,并提出国外电力市场容量机制设计要素。文献[5]对比了PJM容量市场机制以及其他国际上建设成功的容量补偿机制,并分析了其在中国实施的合理性。文献[6]介绍了现阶段储能参与PJM容量市场的局限性,并验证了储能具有参与容量补偿机制的容量价值。文献[7]提出了需求响应资源在PJM容量市场中获取报酬的具体补偿规则。文献[8]总结了包括PJM在内的独立运营商如何设计市场规则来优化市场配置。但是,目前立足我国国情、顺应我国电力系统节能降碳发展趋势的容量市场机制与竞标策略的研究尚未出现。

本文首先基于我国电力市场节能降碳的发展趋势提出了容量市场机制设计方案,随后从发电商的角度提出了相应的容量市场竞标策略,最后通过算例仿真验证了机制及竞标策略的合理性,并通过与纯能量市场运行结果进行对比,探究容量市场的重要意义。

1 顺应节能降碳发展趋势的容量市场机制设计

为满足系统充裕性灵活性要求、保证电力系统安全稳定运行,2007年PJM容量市场在美国初次建成。容量市场的实施是为了确保未来有足够的电力供应,以满足负荷峰值需求,满足可靠性目标(预测需求峰值加上储备裕度),从而保障电力系统安全稳定运行。

在本文设计的容量市场机制下,参与容量市场的主体首先提前一年在年度容量市场中参与统一竞标,获取容量电价与合约电量信息。随后,在交付时段的合约能量市场参与统一竞标,保证电量供给充足[9],容量市场独立系统运营商(Independent System Operator,ISO)将根据机组的实际贡献额外支付容量报酬。因此,ISO设计容量市场机制时应分别以“两个阶段市场购电成本最小”为目标,将“储备具有一定裕度的足量电源”及“满足负荷需求”作为出清约束,并限制机组报价报量。容量市场机制模型如式(1)~式(8)所示

minQ1=p1k1

(1)

minQ2=p2k2

(2)

s.t. ∑k1=(1+μ)Dpre,max

(3)

s.t. ∑k2=D2

(4)

p1,min≤p1≤p1,max

(5)

p2,min≤p2≤p2,max

(6)

k1,min≤k1≤k1,max

(7)

k2,min≤k2≤k2,max

(8)

式中Q1——ISO年度容量市场购电成本/元;

Q2——ISO合约能量市场购电成本/元;

p1——年度容量市场机组报价/元·MW-1;

p2——合约能量市场机组报价/元·MW-1;

k1——年度容量市场机组申报容量/MW;

k2——合约能量市场机组申报电量/MW;

μ——容量储备系数;

Dpre,max——合约规定期间的负荷需求预测峰值/MW;

D2——合约规定期间的负荷需求/MW;

p1,min,p1,max——年度容量市场机组报价上下限值/元·MW-1;

p2,min,p2,max——合约能量市场机组报价上下限值/元·MW-1;

k1,min,k1,max——年度容量市场机组申报容量上下限值/MW;

k2,min,k2,max——合约能量市场机组申报电量上下限值/MW。

为顺应我国电力市场未来节能降碳的发展形势,本文提出的容量市场机制针对火电、风电和储能三类代表性机组设计了相应的容量市场准入规则。

1.1 火电机组容量市场准入规则

在碳达峰、碳中和号召的指引下,为使火电机组在即将大规模退役或改造的过渡时期保障其收益,又能为电力系统储备充足的稳定能源,容量市场机制为火电预留了最大的利润空间,以激励火电机组大规模投资。因此,容量市场机制允许火电机组投资的容量大于其他两类机组。

1.2 风电机组容量市场准入规则

以风电机组为代表的新能源机组发电间歇性较大,可能与容量市场“保证电力供给充足”的本质冲突。然而,根据我国电力系统节能降碳的发展趋势,未来各类电力市场中将不断渗透清洁环保特性显著的新能源机组。另外,目前发展较为成熟的美国PJM容量市场也已允许风电光伏等新能源机组加入容量市场,且市场运行结果良好。

综合考虑以上因素,容量市场机制规定风电机组的允许投资容量最少,并需采取措施提高自身发电稳定性(例如配备一定比例的储能机组)后方可参加容量市场。同时,考虑到风电机组的边际成本较火电储能低很多,相对而言更容易中标。为保证发电稳定的机组在容量市场中具有更大的利益空间,容量市场机制针对风电机组额外设置了容量市场准入成本CONEwind,风电机组在计算参与容量市场的成本时需额外考虑容量市场准入成本的影响。通过以上措施,容量市场将吸引更多发电稳定的机组投资,在接纳新能源机组的同时为未来储备充足的能源。

1.3 储能机组容量市场准入规则

基于节能降碳的目标,未来各类储能机组也将大规模加入容量市场。与火电机组类似,储能机组也属于发电稳定性较高的一类机组。然而,储能机组的成本较火电和风电而言更高,目前针对储能参与容量市场的机制研究尚未完善。因此,本文设计的容量市场机制允许储能机组占据中等的市场份额,允许其投资中等数量的容量。

2 顺应节能降碳发展趋势的容量市场竞标策略研究

在容量市场机制约束下,以最大化容量市场收益为目标,发电商应综合考虑在年度容量市场中动态投入的确保机组运作正常、从而可以按期按量在合约能量市场中交付的运维成本,以及合约能量市场中的发电边际成本等影响因素,合理决策以最大化收益。容量市场竞标决策模型如式(9)-式(17)所示

maxWi=(p1,i-wi)k1,i+(p2,i-ciT)k2,i

(9)

minQ1,i=p1,ik1,i

(10)

minQ2,i=p2,ik2,i

(11)

(12)

(13)

p1,i,min≤p1,i≤p1,i,max

(14)

p2,i,min≤p2,i≤p2,i,max

(15)

k1,i,min≤k1,i≤k1,i,max

(16)

k2,i,min≤k2,i≤k2,i,max

(17)

式中Wi——机组i容量市场预期收益/元;

wi——机组i运维成本/元·MW-1;

ci——机组i发电边际成本/元·MWh-1;

T——容量市场合约时长/h;

Q1,i——ISO在年度容量市场对于机组i的购电成本/元;

Q2,i——ISO在合约能量市场对于机组i的购电成本/元;

p1,i——机组i的年度容量市场报价/元·MW-1;

p2,i——机组i的合约能量市场报价/元·MW-1;

由式(5)和式(6)可知权重系数在偏好父节点的选择过程中尤为关键。不同的权重系数可导致不同的选择结果。现有的关于复合度量的权重系数的确定多是基于专家的个人经验,主观性太强。为此本文提出的RPL-FAHP协议采用模糊层次分析法确定复合度量中各个路由度量的权重系数。RPL-FAHP结合各候选父节点评价的层次结构、模糊一致性矩阵及层次分析法对各个路由度量的权重因子进行定性和定量的分析,实现各个路由度量最优的权重分配方案,进而选择最优的候选父节点为偏好父节点,有效地改善网络性能。

k1,i——机组i的年度容量市场申报容量/MW;

k2,i——机组i的合约能量市场申报电量/MW;

p1,i,min,p1,i,max——机组i的年度容量市场报价上下限值/元·MW-1;

p2,i,min,p2,i,max——机组i的合约能量市场报价上下限值/元·MW-1;

k1,i,min,k1,i,max——机组i的年度容量市场申报容量上下限值/MW;

k2,i,min,k2,i,max——机组i的合约能量市场申报电量上下限值/MW。

3 算例仿真

3.1 基本参数

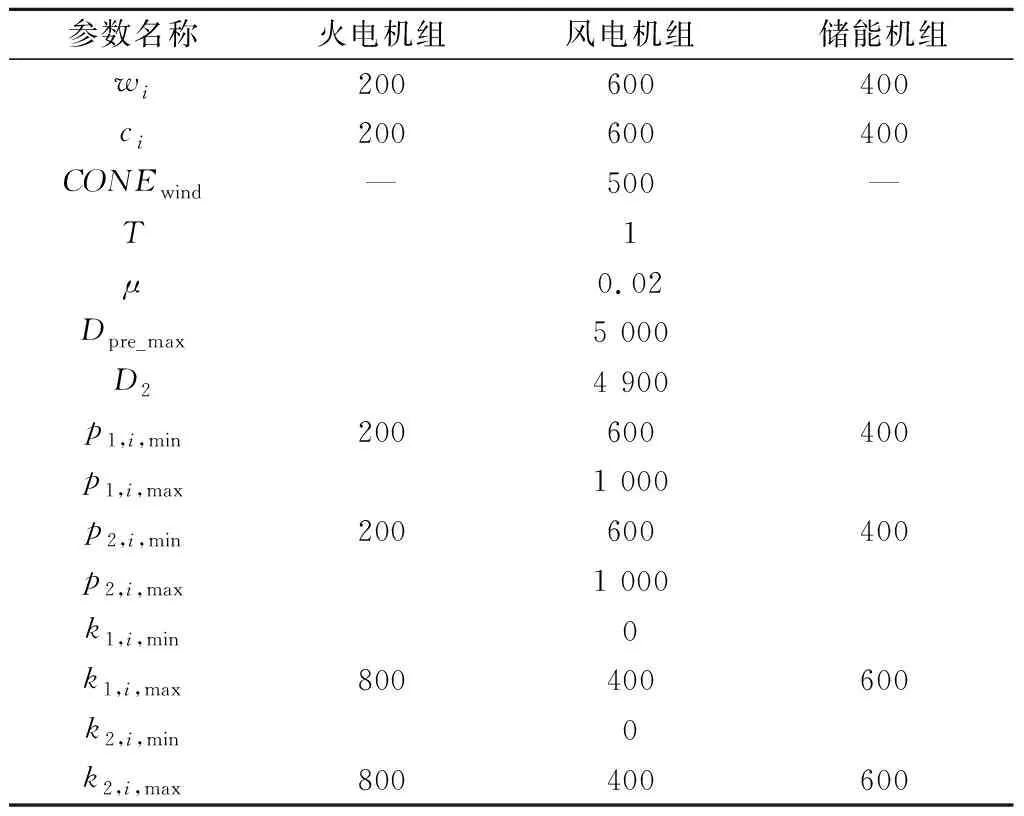

结合我国电力市场未来发展形势,研究几类具有代表性的机组参与容量市场的竞标结果,并与纯能量市场运行结果进行对比,以验证容量市场机制及竞标策略设计的合理性及重要意义。算例选取4台火电机组、2台风电机组及2台储能机组参与容量市场,参数设置如表1所示。

表1 容量市场机制下各类机组参数

3.2 容量市场机制及竞标策略分析结果

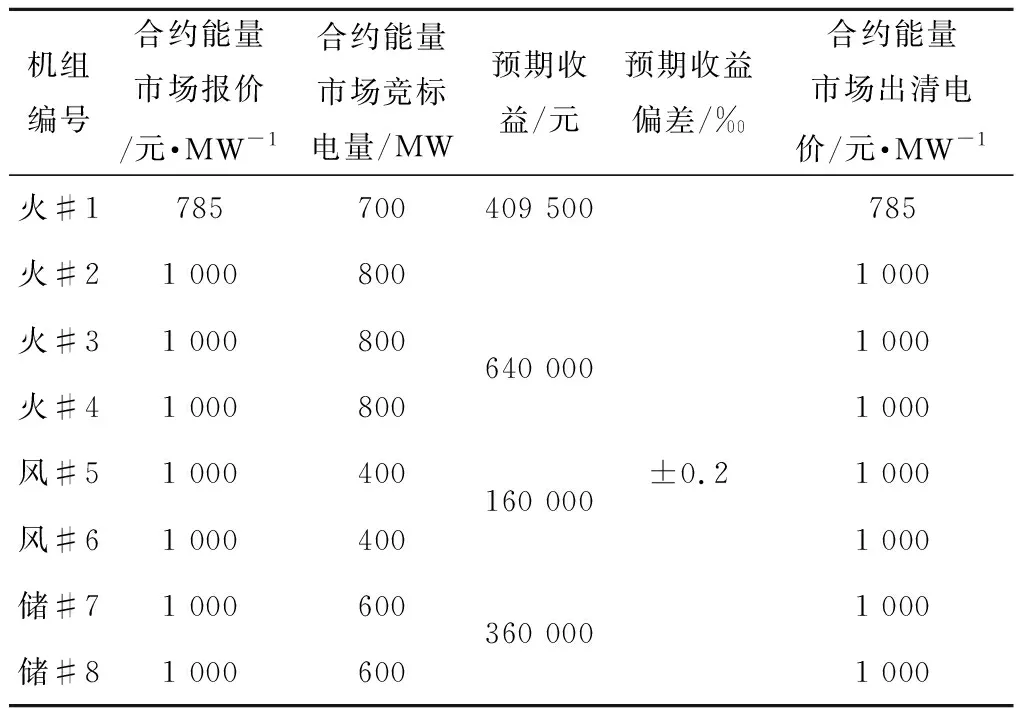

采用竞标策略模拟多次容量市场竞标过程后,每台机组利润最大时的竞标方案如表2所示。由于数据运算过程中存在微小误差,因此对若干次实验结果中的预期收益以“基准平均值+偏差”的方式表示,为发电商提供容量市场竞标方案的参考值。

表2 容量市场机制下每台机组利润最大时的竞标方案

如图1所示,根据出清规则的约束,火电机组#1的装机容量无法全部中标。之所以无法全部中标的机组是火电机组,是因为算例中火电机组的(预计)装机容量最大,收益空间最大,理论上中标概率最大;风电、储能机组的(预计)装机容量少,成本高,理论上中标概率更小。竞标策略模型中优化问题的目标是使每台机组竞标时最大化自身收益,需要兼顾使用该模型的各种类别机组,具有普适意义。因此,从公平层面出发,未完全中标机组为火电机组更加合理。火电机组实际竞标时参考#2、#3、#4机组即可。

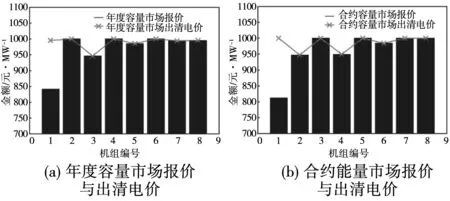

图1 容量市场机制下每台机组利润最大时的报量与(预计)装机容量对比

根据图1与图2的描述,除火电机组#1外,每台机组利润最大化时的各种竞标方案中,报价与报量存在相同规律:报价等于市场出清电价,报量等于(预计)装机容量。一台机组若以容量市场总收益最大为目标,应成为边际机组,使自己全部的(预计)装机容量出清。机组提交报价与报量后,ISO将各台机组报价从低到高排列,直至满足负荷需求量,最后一台中标的机组报价作为出清电价,并将出清电价与中标电量的乘积作为支付给机组的报酬。因此,如果要实现利益最大化,应成为边际机组,掌握出清电价的决定权,尽可能抬高出清电价,同时使自己的(预计)装机容量全部出清。

图2 容量市场机制下每台机组利润最大时的报价与出清电价对比

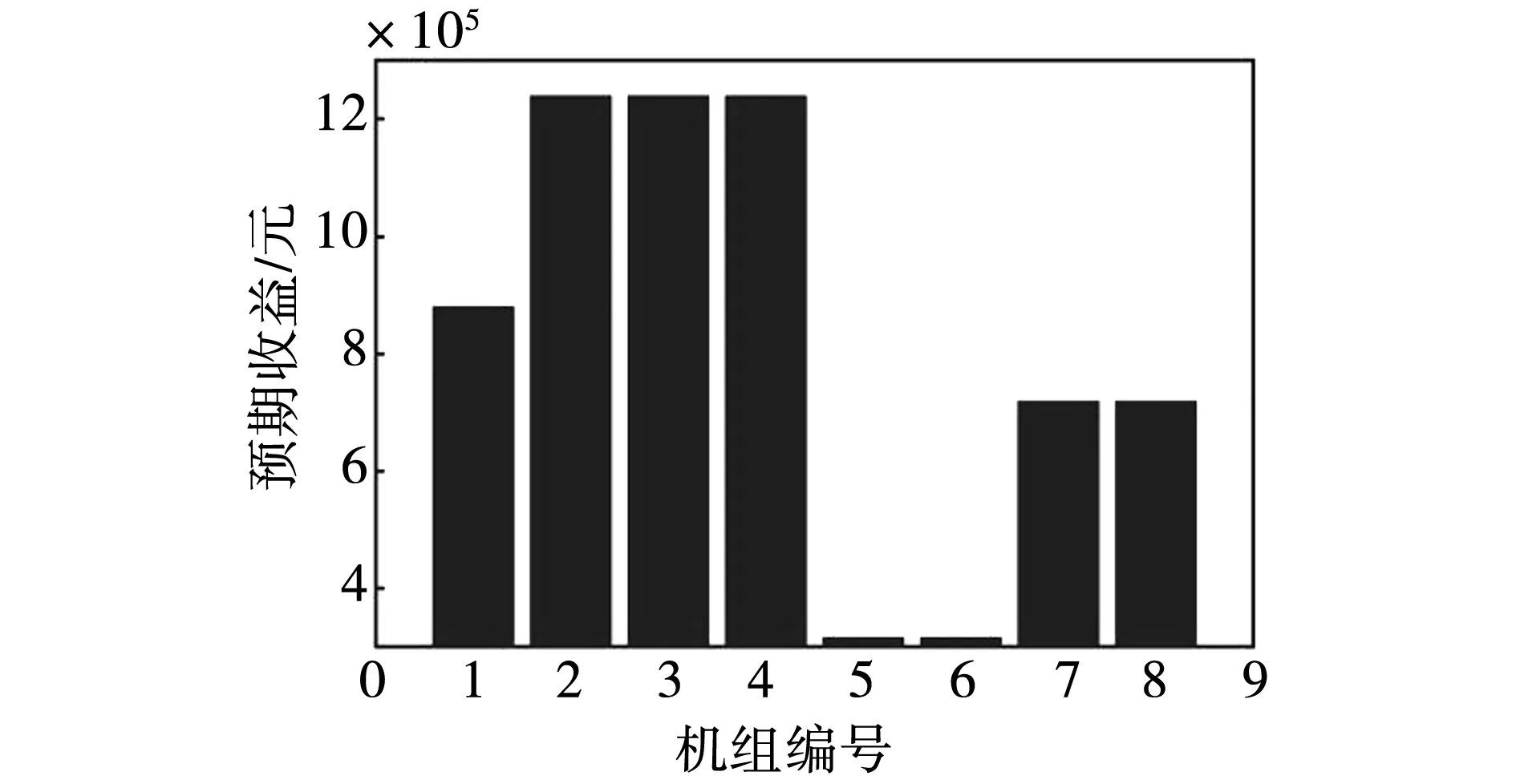

根据算例设置,容量市场机制为火电机组预留了最大的利润空间,储能次之,风电最少,如图3所示。目前发电稳定的火电机组使用较为广泛,在以储备充足稳定能源为目标的容量市场中收益空间最大。储能发电也较为稳定,但是其成本较高,在电力市场中占据的份额较少,与火电机组相比,收益空间中等。以风电为代表的通过配备储能等方式提高自身发电稳定性的新能源机组普遍边际成本很低,但是其发电稳定性相较于前两者更低,进入容量市场将对其施加CONEwind的准入成本,因此收益空间最小。

图3 容量市场机制下每台机组预期收益

3.3 容量与纯能量市场机制及竞标策略对比分析结果

在纯能量市场机制及竞标策略研究的模型及算例中,不包含与年度容量市场有关的任何参数,其余所有模型及参数的设置与容量市场机制及竞标策略完全相同。采用竞标策略模拟多次纯能量市场竞标过程后,每台机组利润最大时的竞标方案如表3所示。

表3 纯能量市场机制下每台机组利润最大时的竞标方案

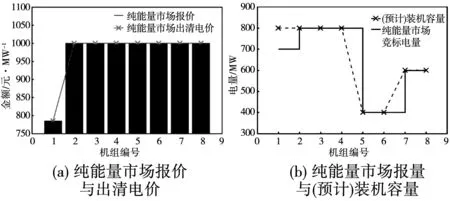

对比图1、图2和图4可知,容量市场机制下,火电机组#1的合约能量市场竞标电量是500 MW,是唯一无法出清全部电量的机组。在纯能量市场机制下,火电机组#1的竞标电量是700 MW,并非唯一无法全部中标的机组,同时其报价等于出清电价,成为边际机组。这是由于纯能量市场机制下,火电机组#1没有在年度容量市场中回收发电成本的机会,其在纯能量市场中的“竞争意识”强于容量市场,需要成为边际机组,尽可能抬高市场电价,中标电量也要尽可能高,才能最大化自身收益。

图4 纯能量市场机制下每台机组利润最大时的报价与报量情况

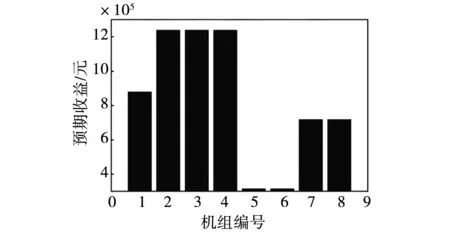

由图5可知,各类机组在容量市场中的收益均高于纯能量市场,这与容量市场的建设初衷一致。与纯能量市场相比,容量市场为机组带来的额外收益可以覆盖在其他市场中无法完全回收的发电成本。另外,对比可得火电机组的收益增幅最大。为大量吸引火电等稳定机组加入容量市场、在“碳达峰,碳中和”号召下为正在计划退役或改造的火电机组提供额外的盈利机会,设计容量市场机制时的参数选取给火电机组预留了最大的盈利空间,同时火电机组的稳定供电也将为电力系统的安全稳定运行提供又一重保障。此外,可以观察到,即使容量市场机制对风电机组的价格约束最为严格、给风电机组预留的利润空间最小,风电机组参加容量市场的收益仍然大于纯能量市场,这也体现了容量市场可以为机组带来额外收益的重要作用。

图5 容量及纯能量市场机制下每台机组预期收益对比

由图6可知,容量及纯能量市场机制下,不同类别机组预期收益之间的对比规律相同,即火电大于储能大于风电。

图6 纯能量市场机制下每台机组预期收益

4 结论

本文借鉴美国PJM容量市场建设成功经验,分析了容量市场建设的必要性及其对发电商、ISO与电力系统的重要作用。对于发电商,容量市场机制可以为其带去额外收益,帮助其回收在其他市场的发电成本。对于ISO与电力系统,建设容量市场可以为未来提供充足的容量储备,从而保障电力系统的稳定运行。构建了容量市场机制模型以及发电商用容量市场竞标策略模型,旨在为发电商提供收益最大化时的竞标策略。此外,将纯能量市场与容量市场的运行结果进行对比,体现容量市场的重要价值。

本文在机组类型的选择上仅限于火电、风电及储能,接下来的研究可进一步扩展到更多类型的机组。同时,在容量市场机制设计方面,可以结合我国电力市场发展实际情况增加更多规范约束,促进市场公平竞争。

猜你喜欢

军民两用技术与产品(2022年10期)2022-11-30

节能与环保(2022年3期)2022-04-26

军民两用技术与产品(2021年9期)2021-03-09

通信电源技术(2018年5期)2018-08-23

当代经济研究(2016年5期)2016-12-01

系统管理学报(2016年5期)2016-09-03

国际公关(2016年1期)2016-03-01

能源(2015年8期)2015-05-26

现代企业(2015年9期)2015-02-28

自动化博览(2014年4期)2014-02-28