基于BP神经网络模型的生物医药企业价值评估研究

2022-11-30 11:07赵航李朝红副教授

商业会计 2022年21期

赵航 李朝红(副教授)

(西南林业大学会计学院 云南昆明 650224)

一、引言

随着经济全球化的发展,企业上市、重组、合并以及增发股票等经济行为不断发生,对企业价值的研究也不断深入。在此环境下,市场对企业价值评估的需求愈发迫切。从宏观层面看,精准合理的企业价值评估会促进市场资源的合理配置,进而提高资本市场的运行效率;从微观层面看,有助于企业管理者在重组、并购中做出最佳抉择,进而提升企业价值和企业市场地位。

在现代化企业价值评估体系中,传统评估方法的运用逐渐显现出多方面的弊端。如评估人员在对企业的未来自由现金流进行预测时,若企业现金流存在较大的波动性,则会出现预测不合理的情况,从而导致实务中收益法和EVA方法的运用无法提供较为准确的价值评估结果;如果市场法的运用缺乏合适的可比对象,则会使评估结果易受评估人员主观性的干扰;B-S实物期权模型在运用过程中会受到外界条件的约束,导致评估结果出现失真的情况。为提高市场资源配置效率,并帮助管理者和投资者做出最优抉择,精准合理地对生物医药企业价值进行评估就显得尤为关键。因此,本文以BP神经网络模型的运用为基础,研究该模型对生物医药企业进行价值评估的可行性,以期为生物医药企业价值评估提供参考借鉴。

二、文献回顾

对企业价值评估的研究最早可以追溯到上世纪初,Irving Fisher所撰写的《资本与收入的性质》一书。该书以企业价值与收入之间的联系为出发点,提出企业价值等同于企业未来收入的现值这一核心理念,并为后续企业价值评估中收益法的运用奠定了基础。20世纪中期,Modigliani发表《资本成本、公司理财与投资理论》一文,认为企业价值等于相应折现率对预期收益进行折现的现值,并补充折现率由企业筹资方式的偏好所决定。这一理论成为CAPM模型发展的基石,同时也意味着企业价值评估的发展走向现代化。

在生物医药企业价值评估的研究中,马俊捷(2022)、陈佩钦(2021)通过对生物医药企业价值影响因素进行分析,并运用实物期权模型对其进行价值评估,验证该模型对生物医药企业价值评估具备一定的可行性。赵振洋、张渼(2019)通过对生物医药企业的价值链分析和FCFF模型的修正,提高了企业自由现金流预测的准确性,进而验证修正后的FCFF模型对生物医药企业价值评估具备一定的适用性。在运用BP神经网络模型评估企业价值的研究中,相关学者验证了该模型对并购协同价值评估,对新能源、互联网以及科创板企业价值评估的可行性。而在ESG评级指数研究中,徐明瑜等(2021)、于俊秋和王莹(2021)验证了企业的ESG表现与企业价值两者之间具有正相关性,吾买尔江·艾山和艾力扎提·吐尔洪(2021)以沪市2015—2019年数据为样本进行实证分析,验证了ESG绩效在投资者与企业价值之间具有传导机制和中介效应。李骏联等(2022)提出鼓励企业通过ESG实践提升竞争能力,提高企业价值。

综上所述,尽管国内学者对生物医药企业价值评估的研究体系已趋于成熟,但仍有些许不足。在模型的选用方面,主要为实物期权模型、FCFF模型以及市场法等传统企业价值评估模型。考虑到生物医药企业价值的特殊性,企业具有业务风险大、收益波动性强、无形资产占比多以及受行业政策影响大的特点,若继续使用此类传统方法,不足以反映企业的真实价值,评估结果也会丧失可信度。

三、BP神经网络模型理论和模型指标设计

(一)BP神经网络模型理论

BP神经网络又称反向误差传播网络,是一种无特定形式的矩阵方程组。依靠自身的智能化学习,BP神经网络能够实现对输入变量的特殊算法,进而有效地降低输出变量与预期值之间的均方误差。结构上,BP神经网络包含一定数量的神经元,神经元存在于输入层、隐含层以及输出层之间并相互连接。各层神经元在模型进行训练时,既能够对数据信息进行正向传播,还能够实现对误差的反向传播,而通过对此类误差的判断分析,BP神经网络模型能够有效地调节神经元的权值和阈值,进而降低后续传播过程中的误差,提高模型预测的精确性。基于其独特的工作原理和自主学习能力,BP神经网络模型常被用于解决各学科中的预测难题。

(二)BP神经网络模型的指标体系设计

影响企业价值的因素很多。本文对BP神经网络模型指标体系做出一些改进,从企业各项财务能力出发,选取其中具有代表性的财务指标,以此构建BP神经网络模型的指标体系。

1.偿债能力。偿债能力反映了企业在面对债务危机时,是否具备清偿债务的能力。良好的偿债能力,反映了企业具备充足的资金,不仅能够帮助企业拓宽市场和探索新的盈利模式,还能够满足企业所需支付债务的费用。本文选用流动比率来构建BP神经网络模型指标体系。

2.营运能力。营运能力是指资产在企业中运用所产生的效益,在企业财务报告中多以资产周转率对其进行分析评价。对于生物医药企业,较高的资产周转率说明企业拥有良好的资产运营效率,并协助企业占据较高的市场地位。因此,本文选用存货周转率来构建模型指标体系。

3.盈利能力。盈利能力反映了企业获取利润的能力,在企业财务报告中多以销售净利率或资产净利率对其进行分析评价。在资本市场上,具有高销售净利率或资产净利率的企业更容易受到投资者的追捧。生物医药企业具有资产体量大、资产种类繁多的特点,因此,本文选用资产报酬率来构建模型指标体系。

4.发展能力。发展能力指企业的成长性,其受到企业价值增长和企业市场地位提升两个因素的影响。因此,本文选用净利润增长率来构建模型指标体系。

5.企业规模。基于微观经济学原理,上市公司具备规模效应。即公司规模越大,对上下游公司的控制性越强,能够更好地降低企业营业成本,提高营业利润。因此,企业规模具有推动企业价值成长的效用,本文选用企业总资产来构建模型指标体系。

6.创新能力。产品研发是科技制造型企业的关键环节,企业核心产品的重要程度决定了企业的市场地位。生物医药企业核心产品的问世需要经历研发筛选、临床研究以及批准上市三个环节,这些环节离不开企业巨额的研发投入。本文选用研发费用率来构建模型指标体系。

7.治理能力。治理能力是企业综合能力的体现,ESG评级指数是市场机构针对企业在环境、社会责任以及公司治理三个方面所作出的综合性评价。现有研究表明,ESG评级指数与企业价值之间存在显著的正相关性,即企业价值的提升会受到ESG评级指数的正向影响。本文选用ESG评级指数来构建模型指标体系。

(三)指标的数据处理

本文参考巨潮资讯网的企业类别,通过异常数据筛选和排除异常值后,随机选取57家生物医药上市公司作为BP神经网络模型的研究对象。将其中54家公司作为模型的训练集,3家公司作为模型的测试集,以2020年12月31日作为评估基准日,评估基准日的数据信息均来自CSMAR数据库。收集的数据信息包含财务数据与非财务数据,对非财务数据ESG评级指数采用赋值的方式进行定量分析。财务数据中,包含百分比数据和数值变量数据,两者在数值大小上存在较大的跨度,直接运用此类数据,会影响BP神经网络模型的拟合过程,进而导致模型的训练效果不佳,评估结果准确性较低。基于此,本文在BP神经网络模型训练之前,对收集到的57家生物医药上市公司数据进行归一化处理。数据归一化公式如下:

相关数值中的最大值以Xmax表示,最小值以Xmin表示,经归一化处理后的Xi以X*i表示。经处理后的部分企业数据如表1所示。

表1 经归一化处理后的部分企业数据

四、BP神经网络模型的构建与训练

(一)网络层数的设计

Robert Hetht-Nielson(1989)认为,在多层前向神经网络中,当网络层数达到三层时,神经网络能够最大化地模拟有限间断点个数的非线性连续函数。因此,对生物医药企业进行价值评估,本文选用包含隐含层的三层BP神经网络模型。

(二)神经元数量的设计

输入层神经元的设计,由BP神经网络模型的指标体系决定,本文选用流动比率、存货周转率以及资产报酬率等7个指标。因此,输入层的神经元数量调整为7。输出层神经元数量的调整由模型的输出变量决定,本文仅以企业价值作为BP神经网络模型的输出变量,将输出层神经元数量调整为1。依据Kolmogorov法则,隐含层神经元数量的调整由输入层和输出层的神经元数量决定。其计算公式如下:

其中,隐含层神经元的数量为公式的因变量,由N2表示。输入层神经元的数量由N1表示,输出层神经元的数量由M表示,a取值范围为1—10之间的整数值。经多次训练,本文将隐含层神经元的数量调整为7。

(三)函数的设计

本文采用S型(sigmod)函数作为BP神经网络模型的激活函数,其计算公式如下:

激活函数具有为模型提供非线性化建模的功能,帮助模型解决非线性化映射问题,提高模型的学习能力。对模型神经元阈值和权值的调整,选用Levenberg-Marquart函数,即L-M反向传播梯度法,该算法的特点是在较短的梯度下降频次内维持较高的输出精度,以提高模型预测结果的准确性。

(四)模型的训练

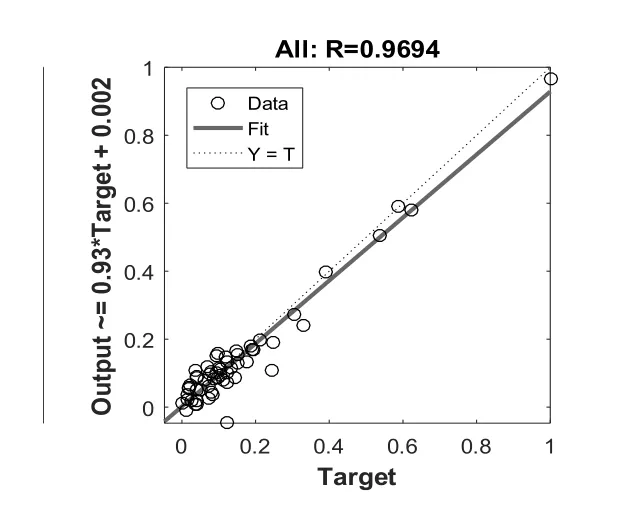

导入训练集的54家上市公司数据信息,调节BP神经网络模型的原始训练参数,启用train函数对样本数据进行训练。经多次训练和误差分析,得到最优的训练模型,模型的训练结果分析如图1所示。

图1 模型回归曲线

可以看出,模型回归曲线图中的对角线上包含了绝大部分训练样本数据,相关系数也达到了0.9694,非常接近于1。即BP神经网络模型的训练结果具有较高精确度,模型能够很好地模拟生物医药企业价值影响因素和企业价值之间的非线性关系。同时,高度的相关性,能够有效地降低后续测试集中的评估误差,提高模型的准确性。

五、结果对比与分析

完成BP神经网络模型训练后,将测试集的三家上市公司数据导入Matlab2016a版本。启用sim函数,应用完成训练的BP神经网络模型对测试集中三家公司进行价值评估,评估结果如表2所示。

表2 企业市值与模型评估值对比 单位:百万元

可以看出,BP神经网络模型对健帆生物做出的企业价值评估结果为33 764.2百万元,与该企业的实际市值相比,其绝对误差为1.39%;中国医药企业价值评估的结果为35 258.18百万元,与该企业的实际市值比较,其绝对误差为2.83%;最后,同仁堂企业价值评估的结果为40 820.03百万元,相比于该企业的实际市值,其绝对误差为4.48%。在三组测试样本中,BP神经网络模型评估结果的最优绝对误差仅为1.39%,平均绝对误差为2.90%。可以看出BP神经网络模型对生物医药企业价值评估具有较高的准确度,模型对生物医药行业进行企业价值评估具备一定的可行性和可操作性。

六、结论

第一,BP神经网络模型对生物医药企业进行价值评估具备一定的可行性和可操作性。依靠模型的自主学习能力和解决非线性化问题的能力,能够很好地提高评估结果的准确性。即使在面对被评估企业存在财务状况亏损的情况时,模型依然能够确保输出结果的合理性。相较于传统企业价值评估模型,BP神经网络模型的运用更为可观,更加方便快捷,在企业价值评估领域具有更好的发展前景。

第二,ESG评级指数的引入,为后续学者对BP神经网络模型在企业价值评估中的研究提供了新的思路。在非财务指标的设计上,学者们可以多借鉴参考权威机构的数据信息,以此搭建更完善的价值指标体系。

第三,从模型的分析结果可以看出,流动比率、存货周转率以及资产报酬率等7个价值指标与企业价值之间存在较高的正相关性。基于此,企业管理者应更加重视以上7个价值指标,以此提升企业价值和企业市场地位,而投资者可以更加关注上述价值指标,以此增加投资收益,避免投资风险。

猜你喜欢

医疗装备(2022年20期)2022-11-11

临床检验杂志(2022年8期)2022-10-19

金桥(2022年9期)2022-09-20

第一财经(2022年6期)2022-06-15

电子产品世界(2021年8期)2021-01-16

华人时刊(2020年15期)2020-12-14

军事运筹与系统工程(2019年1期)2019-11-16

建材发展导向(2019年11期)2019-08-24

中国计算机报(2019年49期)2019-02-07

中国新闻周刊(2017年36期)2017-10-21