校园贷受害者心理历程的质性研究

2022-11-21 05:22李喆君

科教导刊·电子版 2022年29期

崔 伟,吴 垠,李喆君

(南京财经大学,江苏 南京 210023)

1 研究背景

校园贷现象已经成为当下高校学生管理工作中一大痛点。2014年网络借贷平台出现,2015年涉及校园贷的互联网借贷平台达108家。随之而来,由校园借贷引发的诸如暴力催收、裸条、高利贷等针对大学生的恶性事件频频发生,受害者往往情绪崩溃,甚至自杀身亡,造成了巨大的负面影响,这引起了社会各界的广泛关注。[1]

普遍认为,造成乱象的原因是多方面的,包括网贷平台、监管方和学生本身。大多数相关研究也是从这几方面入手分析原因、提供对策的。违法整治、加强监管、加强教育是目前针对校园贷乱象的主要政策和举措,经多方努力,效果还是非常不错的,目前总体来说,校园贷整治取得了积极进展。[1]

不少学者分析和研究了受害学生借贷的心理。胥青(2017年)认为,“校园贷”在学生群体中盛行的根本原因是大学生不能正确处理自己的消费需求,在错误消费理念的指导下盲目贷款、过度消费,导致最终落入贷款的漩涡而不能自拔。[2]戴维才(2017年)也认为大学生出现不良网贷问题背后,体现了大学生不同程度地存在超前、追风、攀比、享乐和炫耀等不良消费心理。[3]李静等(2017年)对3000名大学生的消费行为调查数据显示,53.27%的大学生为了改善物质生活借贷,数码产品、服饰和美容美妆产品是主要的资金去向,为了旅游、打游戏或聚会等社交娱乐借贷的学生占总数的23.81%,仅有13.39%学生为了基本学业借贷。[4]王克岭等(2018年)研究了大学生网络借贷意愿的影响因素,认为情感、功能、社会价值正向影响借贷意愿;平台不可靠、金钱损失风险负向影响借贷意愿;信息被盗用风险对借贷意愿无显著影响,这在一定程度上反映出大学生信用观念的薄弱。[5]

这些研究,有一些有“污名化”校园贷受害者的嫌疑,给他们整个群体贴上了“过度消费”“攀比心重”等标签,且多数局限在对学生借贷动机的分析,而缺乏对学生在“借贷—还贷—累积债务—无法还清—被催债”整个过程中心理变化的探索和描述,对学生工作者们及时发现或帮助已经深陷校园贷的学生缺乏积极作用。

辅导员毛晶玥为了解校园贷卧底社交群,她的总结触及了学生在借贷事件中的心理过程:一旦接触不良校园贷,学生往往要和对方拉扯最少半年;借贷行为也具有一定的隐蔽性,前期怕学校知道,他们要经过一段时间的“拆东墙补西墙”,经常是问题已经酝酿到更大的阶段才会想要站出来解决;如果家庭的亲子关系存在问题,学生与家长沟通不畅,经济来源也不够稳定,还容易再次掉入借贷的陷阱。[6]这是她的经验性总结,相关领域还需要进一步的学术研究。

考虑学生群体旺盛的借贷需求,以及众多网贷平台对大学生市场的觊觎,很难保证未来类似事件不再发生,而且已受害者仍然需要帮助。因此本研究拟将采用质性研究的方法,探索校园贷受害者在借贷过程中的心理历程,弄清楚他们在事前事中事后的想法与感受,这对已经受害者的心理恢复,以及对未来受害者的预防,或者是对正在受害者的及时发现和救助,都具有积极的意义。

2 研究方法

类别-内容分析是质性研究常用方法之一,本研究采用类别-内容分析的方法来探索校园贷受害者心理历程,并找到其中有共同点的部分。

本研究采取自下而上的编码技术,首先将录音材料整理为共计约8万字的逐字稿,再将访谈文本资料分割成意义单元,并以字母和数字编号,如P3-019,则代号P的受访者第3次访谈中的第19个意义单元。编码由两位独立编码员(均为心理学硕士学历,有质性研究学习与培训经历)完成,编码一致性系数为0.90。初级编码采用开放式编码,对资料进行分解、比较、概念化和分类。初级编码完成后,研究者用焦点编码技术对这些初始概念进行提炼,形成一级条目(A1,A2,A3...),再从一级编码中分类整理出二级条目(B1,B2,B3...)。最后再与每位受访者核验求证,均得到认可。

3 研究对象

研究者采取开放性抽样和方便抽样相结合的方式,招募曾有过借校园贷行为的在校或已离校大学生,不限定借贷金额与次数。最终采访4人。年龄在18到23岁之间。

本研究采用叙事访谈作为资料收集方式,以资料饱和作为终止资料收集的依据。所有访谈对象均签订知情同意书。

表1 访谈对象基本信息

4 心理历程分析

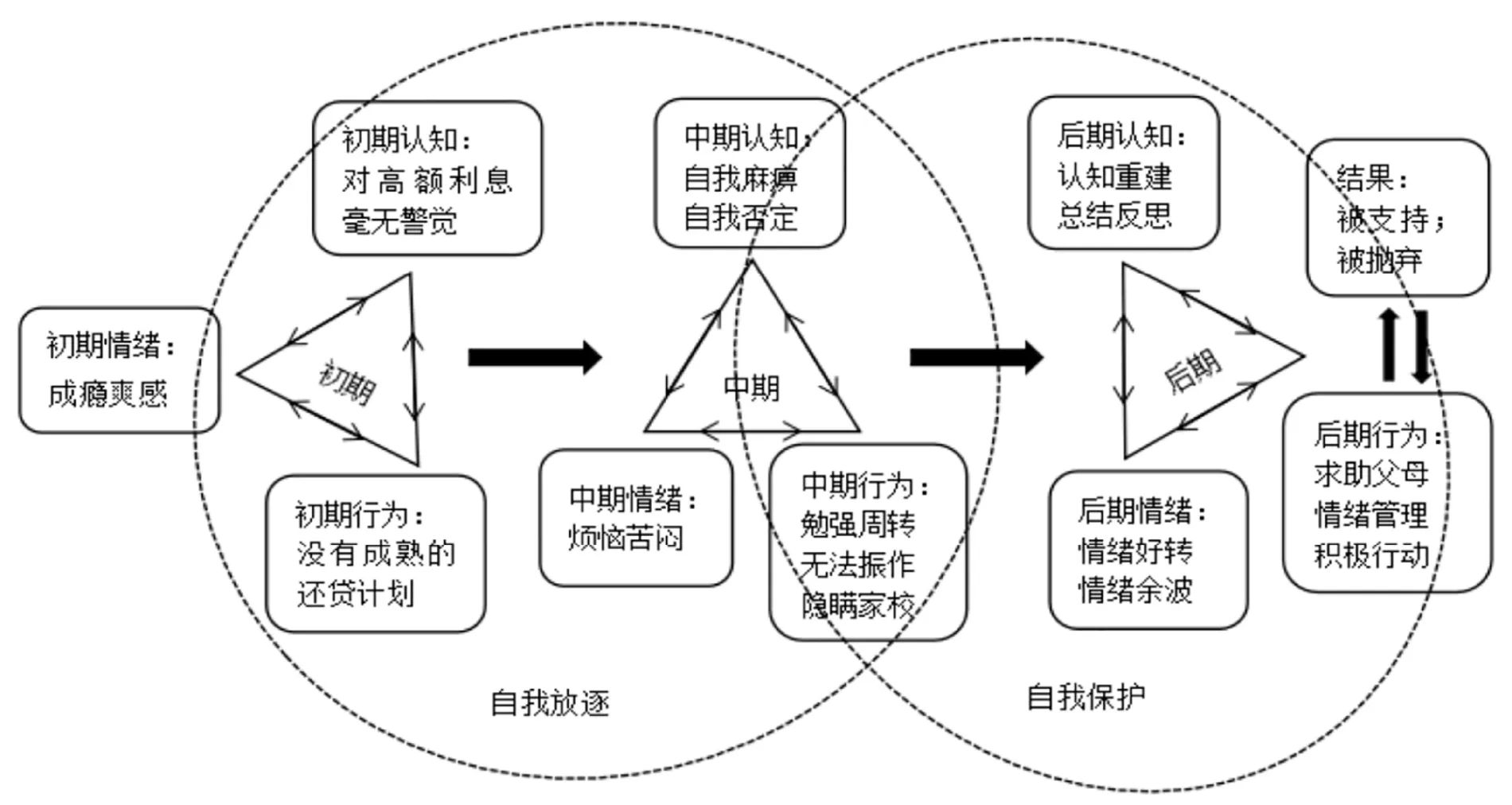

借贷者心理变化主要体现在自我放逐和自我保护的角力过程中。12个一级条目共同解释了初期借贷行为如何被诱发并成瘾、中期借贷行为如何维持并恶化、后期借贷行为如何结束并醒悟(或反复)。经过整理,资料呈现下图所示关系,每个阶段的认知、情绪、行为都会互相影响:见图 1(P286)。

图1 借贷者心理历程分析

4.1 借贷诱发期(初期)

4.1.1 初期认知

对高额利息毫无警觉:他们都没仔细计算过风险。“我对额度是没什么概念的。”(D1-029)“没有真正意义上算过这些钱。”(P1-088)这与王未未等(2021年)的研究一致,95.1%的学生不完全清楚相关金融风险。[7]钱来得太快给了借贷者错觉,以为是捡来的、自己的。“点一下钱就到了,很不可思议,钱好像是捡来的。”(P1-056)“感觉就像是自己钱包一样。”(Z1-077)

4.1.2 初期情绪

成瘾爽感:受访者普遍在借贷初期普遍非常兴奋,受到极大激励。“这就是快钱嘛,花起来很上瘾的。”(D1-033)“借到钱申请成功,有种莫名其妙的成就感。”(P1-060)(Z1-069)

4.1.3 初期行为

借贷者通常在初期并没有生成靠谱的还款计划,同时又缺乏资金来源。

没有成熟的还贷计划:他们的收入不多。“没做校园贷代理,怕会降低口碑,影响同学关系。还不如借点钱。”(D1-041)受访者又没有清晰而具体的还款计划。“你根本没想到,怎么在合理的范围内去用这种物质基础去支撑你的热血。”(D1-130)

4.1.4 认知情绪行为相互影响

受访者对借贷产品无知导致了无畏,无畏又强化了无知。过程中积极情绪多,消极情绪少,又不需要辛苦地考虑还款,这些“利好”反过来强化了“产品很好用又没啥风险”的错误认知,盲目乐观的情绪更加高涨,这让他们开始越陷越深,并浑然不觉。

4.2 借贷颓废期(中期)

4.2.1 中期认知

还款逐渐吃紧。“平台越来越多,金额越来越大,一次利息可能就要两三百,就控制不好了吧。”(Z1-111)当他们终于发现即将无法还钱时,认知变得比较消极,开始自我麻痹、自我否定。

自我麻痹和否定:“睡觉时还在想,明天哪家要还,还多少。第二天起床后,又开始想,今天几号,又该还多少。每天就这样。”(X1-118)“破罐子破摔了,爱怎样怎样吧,这钱我也还不上了,没办法了。”(P1-172)

4.2.2 中期情绪

体验开始变差,更多焦虑、无力、抑郁,糟糕的心理状态让他们认知更加狭窄,更难摆脱对借贷的依赖,也更难从行为上做出有效应对,反过来导致情绪更糟糕。

压抑烦躁:他们这个阶段负面情绪非常多。“月末,心情烦恼暴躁,睡前辗转反侧一两个小时。”(D1-231)有些人甚至说时间感都不强了。“现在我回忆那段期间都是灰暗的,记不清楚时间,很朦胧。”(Z1-112)严重时有窒息感、濒死感。“那段时间感觉快要死了一样,感觉空气都是压抑的那种,有点呼吸困难。”(X1-077)

有人会跟别人讲,但在发现很难被接纳被认同后,就转而继续沉浸在压抑烦躁的心境中。

4.2.3 中期行为

有人靠兼职和向别人借钱,能撑一段时间,但后来还不上只能以贷养贷,心理濒临崩溃,兼职因无望中断或变消极,同时仍害怕向家人坦白。

兼职还贷:有兼职可以撑一段。“我一直有兼职,每个月八九百,加上生活费,再节约点,一直能还上,维持了半年左右。”(Z1-219)但兼职的不稳定性,也为后面的结局埋下伏笔。“兼职不去了也没有其他的收入,到后面就是越来越快。”(X1-067)

以贷养贷:在利息高到还不上,他们就开始拆东墙补西墙了。“16年下半年的时候,我们已经开始以贷养贷了。”(P1-071)快钱也让他们变懒,导致持续借贷。“我已经被快钱养得有点废了,行动能力有点禁锢了。”(D1-163)“心情那时候很受影响,无心工作,挂了两科,也没心情跟朋友玩,有时打游戏,有时在寝室睡。”(X1-203)

隐瞒家人学校:羞耻感和疏远的关系让他们不敢公开这件事。“脸皮薄,不想被父母唠叨,”(D1-154)“学校要统计借过校园贷的人,因为有羞耻感,所以就没填过。”(P1-063)“想跟家里人说的,后来还是没有说,因为跟我爸闹吧。”(X1-064)

4.2.4 认知情绪行为相互影响

在债务问题越来越大之后,认知上的自我否定、自我麻痹,会严重影响情绪体验,导致理性思维不再运作,受害者们很难做出积极的应对。羞耻感、内疚感也会影响他们的行动,导致他们会隐瞒一段时间(甚至有的受访者则是坦白大部分数额,隐瞒小部分数额,打工还掉这一小部分,来抵消内疚感,但如果赚钱速度赶不上利息,又会重新借贷),从几个月到几年不等,利息在此期间飞速增长,困难越来越大,行动随着难度的增加变得越来越难,绝望感也越来越强,自我怀疑、自我否定的也越来越重,直到完全看不到任何希望。

4.3 借贷终结期(后期)

4.3.1 后期认知

借贷者随着对校园贷了解的加深、认知也逐渐改变,在经历无论如何都还不上贷款的阶段后,无望促使他们转变思想,为坦白做起心理建设,还清贷款后也会反思。

认知重建:有人在借款不多时准备告诉父母;“后面也想通了,也就是被说一顿,父母还是会帮着还的,不至于为了这1万闹得家破人亡吧。”(D1-156)

总结反思:觉得产品诱惑太大,自己也有责任。“一定要下狠心,一开始就不要动这种心思,动了心思之后就及时打住,先跟父母说,然后再想办法弥补父母,想办法挣钱。”(D1-301)“虚荣心可能是有一部分,但坑本来也是挖好了。”(P3-166)

4.3.2 后期情绪

还清的人负面情绪少很多,但仍有后悔、愤怒、内疚、羞耻等情绪。

情绪好转:整体轻松了。“焦虑在还款之后好多了。”(D1-228)还有感动。“还完一瞬间感觉有点想哭。”(X1-094)

情绪余波:有愤怒。“还款后觉得全世界欠我的。”(D1-219)有内疚“还是觉得有些对不起他们。”(Z1-169)会窘迫、想逃避。“理性的想法是都已经过去了,但内心深处还是不想面对。”(Z1-205)有羞耻悲观抑郁。“周围人无意提起校园贷,我还是会很敏感,感觉在说我。没有希望。过得也不是很开心。”(Z1-198)

4.3.3 后期行为

最后平台开始催债,“打电话爆你通讯录,让你没法做人。”(P1-049)受害者们被逼无奈之下都会求助父母,顺利的话他们有机会对负面情绪进行情绪管理,并开始积极解决经济问题,重新开始生活。

求助父母:有些人打破沉默,与关系不佳的家长坦白。“就打了个电话哭了一顿,没有父母见女儿哭不心软的嘛。”(D1-191)

情绪管理:有消极的回避行为,“别人不提,我也会尽力装作大家都不知道的样子。”(Z1-150)也可以散步。“在散步路上思考些东西。”(Z1-151)各种渠道倾诉、求助。“我和三四个朋友讲过这事。”(P3-126)“和辅导员、父母沟通,去做心理咨询。”(Z1-139)

积极行动:有人兼职去挣钱。“周末去兼职,这学期可能会挣点钱。”(X1-135);消费习惯也改变了。“花钱会更节制,稍微有点规划,也不再去借。”(Z1-170)包括参加本研究的访谈,也可以是一种救赎。“任何能帮到其他校园贷学生的,我都愿意配合。”(P3-029)

4.3.4 认知情绪行为相互影响

值得一提的是,认知情绪行为三要素在最后阶段互相影响,不同的案例结局走向不同,是受行为结果调节的。如果认知上想通了去求助父母解决了问题,情绪尽管有余波,但总体会好很多,行动也更有力量,促进正向认知生成,如“生活就是不断犯错,借贷也不算什么”(D1-238)。至此受访者基本上形成了认知较理性、情绪较稳定、行为较得当、关系较和睦的局面,不太容易再次陷入校园贷陷阱。

但如果父母没帮忙解决问题,朋友也绝交了,借贷者没有社会支持,认为已被放弃,陷入绝望,可能更消极,比如反复借贷,甚至自杀。在反复借贷的过程中,受害者又会经历着借贷中后期的痛苦情绪,自暴自弃,让家人更加嫌恶,这会印证他们认为自己“我已经被放弃”的认知,更难跳出这个恶性循环来,在借贷的道路上越走越远。

5 总结与讨论

本研究通过访谈校园贷受害者,以及对访谈文本的分析,发现校园贷受害者的心理历程与社会大众的认知是不太一样的。在借贷原因方面,尽管有普遍认为的虚荣心、消费不节制的因素,但也应该看到,在每个发展阶段也存在一些可以理解的部分。比如初期认知上过于天真加上情绪上避免了缺钱的窘迫,确实让他们有动力去借贷。

中期债务越滚越多的过程,除了大众普遍认为的纯粹贪图享乐外,很长时间内解决问题能力的下降也是重要因素,认知上的自我麻痹、否定,和消极情绪一起,让借贷者越来越怠惰。他们也害怕家人的责骂和周围人的眼光的担忧,选择迟迟不坦白。

最后,因为债务累积速度不以人的意志为转移,借贷者心理承受力的极限被突破,最终只能在濒临崩溃的情绪状态下公开这件事,在此之前也会在认知上做一段时间的斗争。如果家长帮助解决此事,受害者们心中的冲击会慢慢平息,但仍有内疚、自责等情绪体验;而如果中间遭到家长的责备、抛弃,则有可能引发更加消极的认知、情绪和行为。

另外除了心理历程的研究,如何从成长历史、家庭关系、发展需求等角度去看待这种特殊时期的社会现象,以及如何更好地理解和帮助他们,也是非常值得研究的课题。

猜你喜欢

公民与法治(2020年5期)2020-05-30

风流一代·青春(2018年2期)2018-02-26

风流一代·青春(2017年6期)2018-02-14

风流一代·青春(2017年5期)2018-02-14

领导决策信息(2017年13期)2017-06-21

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27

中国流通经济(2015年10期)2015-12-05

中国健康心理学杂志(2015年5期)2015-09-05

四川大学学报(哲学社会科学版)(2014年4期)2014-02-28

中国社会公共安全研究报告(2013年1期)2013-03-11