哈佛框架下医药公司财务分析研究

——以同仁堂近五年的数据为例

2022-11-21 07:51张小云钟泳琪

中小企业管理与科技 2022年17期

张小云,钟泳琪

(广州华商学院,广州 511300)

1 公司简介及发展状况

北京同仁堂创建于1669年,自1723年开始供奉御药。同仁堂作为我国第一个驰名商标,盛名已久,并且是全国中药行业著名的老字号。同仁堂是一家中医药公司,构建了以商业零售、健康养生、医疗养老、国际药业为支撑的“制药+”大健康产业格局。此外,在300 多年的发展历程中,同仁堂主要从事中成药的生产和销售,其王牌产品包括安宫牛黄丸等,具有较高的市场占有率和知名度。目前,同仁堂生产超过400 个品规的中成药,涵盖广泛的品种和类别,能够满足消费群体的多种用药需求。

2 哈佛框架下的同仁堂财务分析

2.1 战略分析——SWOT 分析

S(优势):①资源和品牌效益大。同仁堂地理位置优越,品牌知名度高,所在地资源充足,规模效益大。②产业链完整。同仁堂拥有36 个生产基地、100 多条现代化生产线。W(劣势):中药材种类繁多。原材料的不可控性为公司发展带来了一定的阻力。O(机遇):人们的健康意识日益增强,对于同仁堂的保健类产品来说是极大的利好。T(挑战):同类型企业日益增多,对同仁堂来说是巨大的挑战。

2.2 会计分析

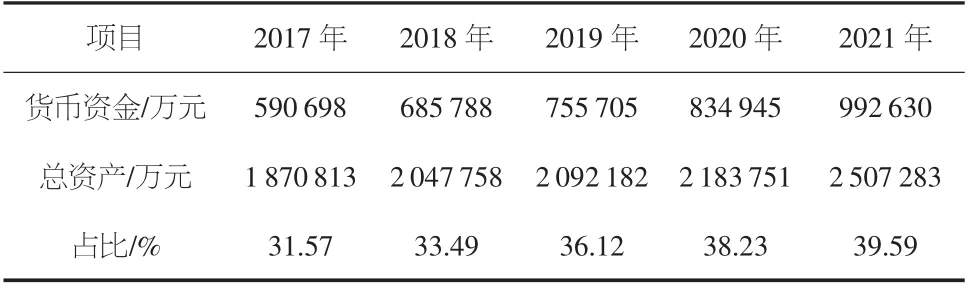

2.2.1 货币资金分析

由表1数据可知,2017-2021年同仁堂的货币资金随着业务量的增加而呈现上升的趋势,充裕的现金流能够有效保障企业各项业务的正常运行。

表1 2017-2021年北京同仁堂的货币资金指标

2.2.2 存货分析

存货是企业的重要资产,如表2所示,北京同仁堂的存货周转率在2017-2020年呈现逐年下降的趋势,说明产品的周转天数增加,存货变现速度减缓,反映出企业的营运能力减弱,产品的市场吸引力下降。存货周转率在2021年有所上升,说明企业的产品需求增加,企业的综合竞争力增强。通过分析存货的具体项目可知,存货中原材料的比重增加,原因是囤货可以在一定程度上减轻原材料价格不断上涨带来的压力,而库存商品的比重不断降低,证明企业的销路良好。

表2 2017-2021年北京同仁堂的存货指标

2.2.3 现金流量分析

如表3所示,2017-2021年同仁堂的经营活动现金净额呈增加趋势,说明企业比较重视经营活动,并且现金净额随着业绩的提升而增加,企业的业绩良好。同仁堂的投资活动每年都涉及对外投资,但投资回收额远低于投入的资本,证明企业积极开展对外扩张活动。筹资活动亦是如此,企业的净流出比较多,从净额可以反映出企业是在减少负债。整体来讲,企业的现金流较为健康和稳健。

表3 2017-2021年北京同仁堂的现金流量指标 单位:万元

2.3 财务分析

2.3.1 偿债能力分析

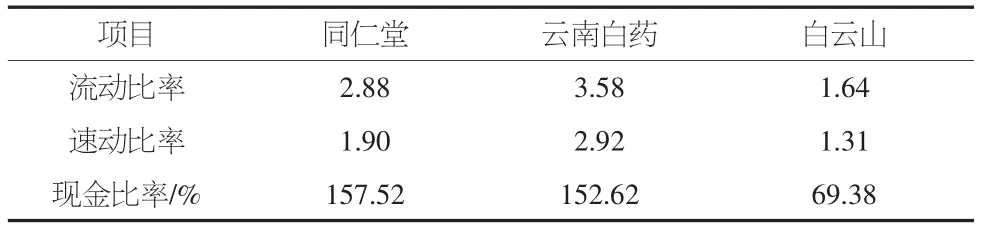

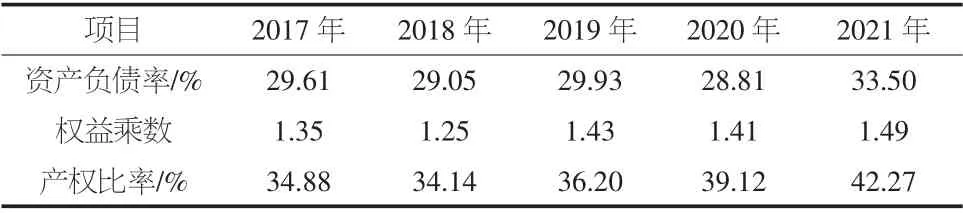

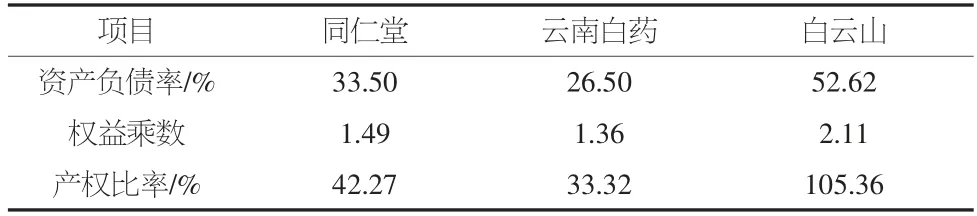

①短期偿债能力分析。如表4所示,2017-2021年同仁堂的流动比率保持在3.0 左右,远高于行业平均值,用于偿还短期债务的资金较为充裕;速动比率保持在2.0 左右,说明企业的财务风险较小;现金比率保持在150%左右,与企业发展相适应。如表5所示,通过与同行业的横向对比可知,同仁堂的流动比率和速动比率低于云南白药,高于白云山,说明企业的短期偿债能力处于中等水平,但是由于整体负债水平不高所以资金保障负债的程度较高。同仁堂的现金比率高于云南白药和白云山,达到157.52%,说明在当今复杂的环境中,企业的管理层对现金开展了严格的控制,储备了充足的现金以备不时之需,但这也可能导致现金冗余,增加持有现金的成本。②长期偿债能力分析。如表6所示,2017-2021年同仁堂的资产负债率基本维持在30%左右,保持在相对稳定的状态,对于其他“债台高筑”的企业来说,同仁堂的长期偿债能力较强。同仁堂的权益乘数保持在1.4 左右,整体较为稳定,说明企业的财务状况较好,需要承担的财务风险较小。同仁堂的产权比率保持在40%左右,数值较小,整体较为稳定。如表7所示,通过同行业对比可知,企业具有较强的长期偿付能力,如果权益乘数较低,那么杠杆率较低,所以收入较少,这证明企业管理层属于较为保守的稳健派。

表4 2017-2021年北京同仁堂的短期偿债能力指标

表5 2021年同仁堂、云南白药、白云山的短期偿债能力指标比较

表6 2017-2021年北京同仁堂的长期偿债能力指标

表7 2021年同仁堂、云南白药、白云山的长期偿债能力指标比较

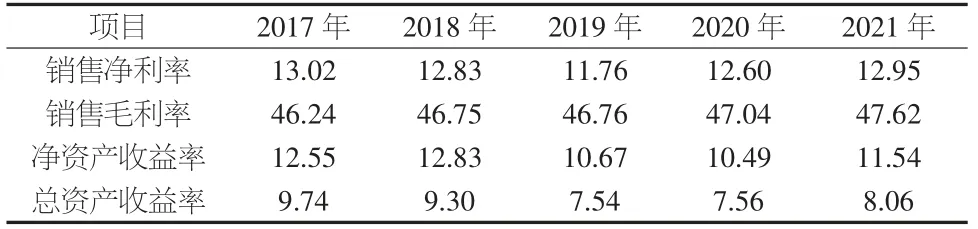

2.3.2 盈利能力分析

如表8所示,同仁堂的销售净利率保持在13%左右,说明其获得销售净利润的能力相对稳定。同仁堂的销售毛利率保持在46%左右,说明其盈利能力强劲。同仁堂的净资产收益率保持在10%~13%,说明其股东收入相对稳定。同仁堂的总资产收益率保持在7%~9%,说明其投入资产产生的利润较为可观。

表8 2017-2021年北京同仁堂的盈利能力指标 单位:%

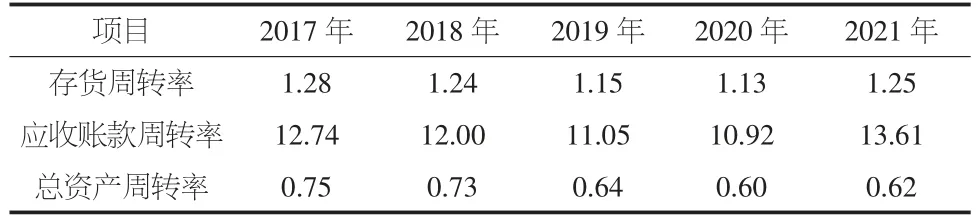

2.3.3 营运能力分析

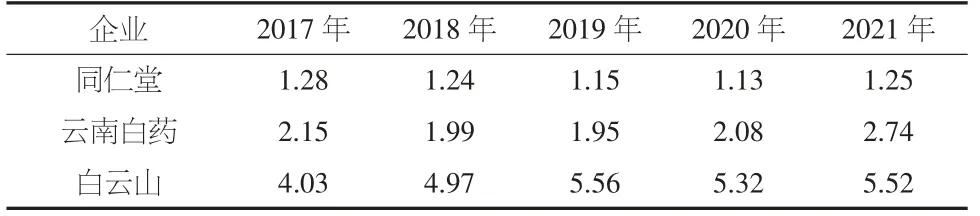

如表9和表10所示,2017-2021年同仁堂的存货周转率相对稳定,整体保持在1.2 左右,但与同行业相比,低于云南白药的2.0 和白云山的5.0。从这个角度来看,同仁堂的存货周转率较低,流动性较差。因此,同仁堂应该提高库存管理水平,促进商品流通,以提高存货周转率。

表9 2017-2021年北京同仁堂的营运能力指标

表10 2017-2021年同仁堂、云南白药、白云山的存货周转率比较

通过对2017-2021年同仁堂应收账款周转率指标的分析可知,同仁堂的应收账款周转率保持在12 左右,2017-2020年逐年下降,说明企业赊销增加,应收账款回收速度减慢,资金使用效率较低,但在2021年有所回升,说明同仁堂已采取相关措施加强资金控制,提高资金回速度。

通过对2017-2021年同仁堂总资产周转率指标的分析可知,同仁堂的总资产周转率保持在0.6~0.7,总体呈下降趋势,说明企业的总资产周转速度较慢,总资产营运效率较低,盈利能力下降,表明其资产营运的质量有待提升。

2.3.4 成长能力分析

①纵向分析。如表11所示,同仁堂的净资产增长率在2019年下降到0.9%,说明在新冠肺炎疫情的影响下,企业的资本扩张速度减缓幅度较大。在2020-2021年这一指标有所回升,说明企业内部结构和政策有所调整,资本扩张的规模也在逐步扩大。净利润增长率数值的大小,反映了盈利能力的强弱。2017-2019年同仁堂的净利润增长率呈现逐年下降的趋势,在2019年出现负值,达到-14.32%,说明企业利润有所减少。根据资料显示,同仁堂在2019年在建工程的支出较多。2020-2021年该指标有所回升,均为正值,说明同仁堂即使在新冠肺炎疫情的影响下,其持续发展的能力是比较可观的。主营业务收入增长率可以用来衡量企业的产品生命周期。如表11所示,同仁堂2017-2019年的主营业务收入增长率逐年降低,甚至在2019年出现负值,说明同仁堂的产品滞积严重。2020-2021年该指标有所回升,并且在2021年接近14%,说明企业的产品有所创新,且处在成长期,发展的趋势较好。②横向分析。如表12所示,在3 家企业中同仁堂的主营业务收入增长率最高,且与白云山和云南白药相差不大,说明同仁堂产品的发展趋势相对较好。除云南白药外,同仁堂和白云山的净利润增长率均为正值,说明白云山和同仁堂的盈利能力较强,而云南白药在这方面稍显不足。3 家企业的净资产增长率均为正值,同仁堂和白云山均高于云南白药,说明企业资本规模的扩张速度较快。

表11 2017-2021年北京同仁堂的发展能力指标 单位:%

表12 2021年同仁堂、云南白药、白云山的发展能力指标比较 单位:%

2.4 前景分析

2.4.1 发展前景

对于同仁堂这类老牌零售企业来说,其可以借助各大销售平台、“互联网+”理念和新零售的发展趋势,实现中医药企业的线上线下融合,提高企业的销售能力,同时,加强供应链管理,向C2M 模式转型,在控制企业成本的同时提高销售量和销售额。

2.4.2 财务前景

根据同仁堂2017-2021年的数据,其经营活动现金净额均为正值,并呈增加趋势,这意味着其主营业务处于健康发展状态。企业的资产负债率保持在30%左右,企业杠杆率相对较低,财务风险较小。其他销售指标均处于行业中等水平,说明企业相对稳定,创收能力有待提升。通过分析财务报表附注可知,企业投资活动现金净额为负数,说明投资活动的现金流出大于现金流入,且该投资不盈利。究其原因,企业已经对其内部固定资产进行了投资,这说明企业规模正在扩大,未来几年的扩张趋势将保持不变。

3 结论与展望

3.1 结论

同仁堂作为一家零售企业,拥有相对完善的库存管理机制,储存一定数量的原材料可以降低企业成本。同时,企业库存商品较少,在库存中所占比例较小,库存周转率相对稳定。此外,企业对投资和融资持谨慎态度,与同行业企业相比,同仁堂的资产负债率相对较低,流动比率和速动比率相对较高,高于行业平均水平。然而,由此产生的低杠杆导致低回报,这说明企业的管理非常谨慎。根据以上指标分析,同仁堂是一家健康发展的企业。

3.2 展望

①提高企业的营运能力。同仁堂应在加强企业库存管理的前提下,增加研发投入,提高产品在同类市场的竞争力,提高企业的库存周转率。同时,加强应收账款管理,在减少坏账的前提下增加销售量,从源头上减少发生坏账的可能性。②提高盈利能力,为企业发展赋能。同仁堂应优化现有产业结构,增加营业收入,实现利润增长。同时,应加强成本控制,借助各个电商平台促进销售额的增加,并利用“互联网+”理念促进中药文化的发展,以实现“走出去”的目标。③强化市场细分,提高市场占有率。在产品细分方面,同仁堂可以参考一些保健品企业,从“药食同源”的角度来看,部分药品在规范要求下可调整为保健品、零食等快消品,以提高市场占有率,弥补原产品过于单一和传统的不足。

猜你喜欢

发明与创新·大科技(2021年10期)2021-01-25

现代装饰(2020年10期)2020-10-28

西江月(2020年1期)2020-01-19

神州·上旬刊(2019年3期)2019-03-27

广东第二课堂·初中(2017年2期)2017-03-15

读者(乡土人文版)(2015年10期)2015-11-17

高中生·职教与就业(2013年6期)2013-07-19

家庭用药(2009年10期)2009-11-19

祝您健康(2000年2期)2000-12-28