留抵退税能否助力制造业升级*

——基于增值税留抵退税政策的准自然实验

2022-11-19 09:35:06秦海林

税收经济研究 2022年5期

◆秦海林 ◆刘 岩

内容提要:留抵退税政策短期内助企纾困成效显著,而能否在长期内促进制造业升级则需要进一步研究。文章利用2012—2021年1298家A股上市的制造业公司的11391个样本非平衡面板数据,构造双重差分模型检验增值税留抵退税政策能否有效促进制造业升级。研究发现:增值税留抵退税政策能够显著推动制造业升级,通过一系列稳健性检验后该结论依然成立。机制分析发现:留抵退税政策通过缓解企业融资约束、提高研发创新投入的途径助力制造业升级。异质性研究发现:增值税留抵退税政策促进制造业升级的作用效果在重资产、低存货周转的中小民营企业间更为显著。研究结论揭示了“留抵退税政策—缓解融资约束—激励研发创新—助力制造业升级”的作用路径。在实施大规模留抵退税的过程中,应该积极引导企业将纾困资金更多的用于研发创新,重点关注中小微民营企业,将短期纾困效应转变成长期政策红利,助力中国制造业转型升级和经济高质量发展。

一、引言

自2010年以来,中国的制造业规模位居世界第一,然而中国制造业依然没有摆脱高投入、高耗能、高排放的“三高”发展模式。与此同时,能源、资源和环境等约束日益凸显,以往较为粗放的经济发展方式已经不再适合我国需要。此外,伴随着国内劳动力等生产要素成本持续上升,中国制造业的低成本优势也在消失。在此背景下,加快制造业转型升级成为推动经济发展质量变革、效率变革和动力变革的关键。2016年我国提出供给侧结构性改革,中国制造业进入新的发展阶段。然而,面对贸易保护主义、单边主义抬头,加之新冠肺炎疫情冲击,中国企业要在全球产业链重构中突围困难重重。因此,我国出台了一系列的减税降费措施为企业减压力增活力。特别地,为提振市场主体信心和激发市场主体活力,2022年3月21日,财政部和税务总局联合发布《财政部 税务总局关于进一步加大增值税期末留抵退税政策实施力度的公告》,明确了小微企业和制造业等行业留抵退税政策,增值税留抵退税成为减税降费的“重头戏”。在此背景下,探讨增值税留抵退税政策能否在助企纾困的同时促进制造业升级,将具有重要的理论意义和实践价值。

增值税留抵税额出现在企业进项税额大于销项税额的情况下,留抵资金被占用无疑会加大企业的成本、扭曲资源配置和抑制企业创新。近年来,伴随着留抵退税政策的试点,越来越多的学者开始关注增值税留抵退税的政策效果。刘金科等(2020)研究发现留抵退税政策不仅可以直接增加企业的现金流,还有助于企业进一步采取债务融资等方式获取投资所需的资金。何杨等(2019)认为增值税留抵退税政策可以通过降低企业资本成本和增加企业当期现金流的方式促进研发投入。在此基础上,吴怡俐等(2021)发现留抵退税虽然会增加企业的现金流,但是能否促进企业投资机会的实现受到投资机会的影响,只有增加投资才能够提高企业的价值。俞杰和万陈梦(2022)从缓解企业融资约束的角度研究发现短期内增值税留抵退税政策可以显著提高企业的全要素生产率。可以看出,留抵退税政策有助于增值税发挥税收中性特点,保障市场在资源配置中起决定性作用,进而带来一系列的退税效果。

从现有文献来看,虽然并未有学者直接探究增值税留抵退税政策能否促进制造业转型升级,但减税降费背景下的企业全要素生产率和高质量发展的有关研究仍可以为本文提供参考。段姝等(2022)以2016年全面营改增作准自然实验研究发现减税政策可显著提高企业的全要素生产率。田磊和陆雪琴(2021)认为减税虽然能够在一定程度上提高全要素生产率水平和总产出,但也会降低企业的退出率。李真和李茂林(2021)从企业金融化的角度探究减税降费政策与高质量发展之间的关系,他们认为减税降费可以有效弱化企业的金融偏向性,促进社会资本回归实体领域。杨默如与杨令仪(2022)和王业斌与许雪芳(2019)分别以高科技企业和中小微企业为样本,研究发现减税降费政策能够提高经济发展质量。郑宝红和张兆国(2018)研究发现降低企业所得税率能够通过优化资源配置、缓解融资约束、增加研发投入和人力资本投入的路径来提高全要素生产率。

留抵退税这场“及时雨”无疑可以在短期内有效缓解企业的“燃眉急”,在此基础上,将税款以“真金白银”的形式实实在在地退还给企业,这能否在长期内促进中国制造业转型升级?具体的影响机制又是怎样的?留抵退税政策在不同企业间的影响效果是否具有异质性?深入回答这些问题,不仅可以评估前期留抵退税政策试点的效果,为大规模留抵退税政策的实施提供参考借鉴,而且能够为如何将短期纾困效应转变成长期政策红利提供政策启示,借留抵退税的“东风”助力中国制造业转型升级。

与以往的研究相比,本文的边际贡献如下:第一,在我国大规模留抵退税政策全面实施以及推进制造业转型升级的背景下,本文探究增值税留抵退税政策是否可以助力制造业升级,具有重要的理论意义和实践价值。第二,在“留抵退税—缓解融资约束—促进制造业升级”的逻辑主线上,通过调节效应检验研发创新在“缓解融资约束与促进制造业升级”之间起到“桥梁作用”。第三,充分考虑到企业进行固定资产投资和销售存货对增值税进项税额和销项税额的影响,以及规模效应对企业技术升级的影响,补充固定资产和周转率、产权性质和企业规模的异质性分析。

二、理论分析与研究假说

(一)留抵退税和制造业升级

随着中国经济从高速增长阶段转向高质量发展阶段,制造业进入提质增效的关键时期,促进制造业转型升级迫在眉睫。科技创新、改善效率和规模效应是影响企业技术进步的主要因素,其中,科技创新尤为关键(Comin和Hobijn,2010)。然而,考虑到科技创新往往具有较强的正外部性,企业研发投入的边际收益因此而小于社会的边际收益(张耀辉,2011)。此外,企业研发创新需要投入大量的人力、物力和财力,时间跨度长,不确定性贯穿于研发活动的每个环节,企业时刻面临着“竹篮打水一场空”的风险。在技术创新“正外部性”和不确定性的交互影响下,企业的创新意愿无疑会大打折扣。尤其是面对经济下行压力时,由于风险承担能力受制于自身的资源储备,企业更不愿意在研发创新等高风险项目上投入大量资金(邓磊等,2019)。

根据资源依赖理论,企业为了生存势必更需要从环境中获取资源,而税收政策恰恰可以起到资源配置的作用,政府可以通过减税降费缓解企业的融资约束和激励企业创新行为(储德银等,2016)。最直接的体现就是,增值税留抵退税可以减少税收对企业资金的占用,增加企业内部现金流和提升企业的风险承担能力,引导企业购进先进设备、新建厂房和加大研发投入,从而实现技术进步(Gordon,1998)。此外,实施增值税留抵退税等积极的财政政策可以通过间接信号作用为企业唤来资金支持,对制造业的扶持可以吸引银行等金融机构的资金进入,信贷可得性的提高以及融资成本的降低能够有效提高企业的创新意愿(杨莎莉等,2019)。

增值税留抵退税具有短期临时性特征,将税款以“真金白银”的形式实实在在地退还给企业无疑可以助企纾困,但是促使制造业从产值型、速度型和数量型的增长转向效益型、结构型和质量型的发展是一个长期的过程,考虑到研发创新的风险和收益,企业是否会在外部资源的支持下加大研发投入具有异质性。因此,增值税留抵退税政策能否真正地促进制造业升级最终仍受到企业决策的影响,只有在企业真心实意地进行研发创新的情况下,短期纾困政策才能够转换成促进制造业转型升级的长期制度性红利。

基于以上分析,本文提出如下研究假说:

H1:增值税留抵退税可以缓解企业的融资约束进而促进制造业升级。

H2:增值税留抵退税促进制造业升级的最终效果受到企业研发创新投入的影响。

(二)异质性分析

考虑到增值税抵扣机制的特点,留抵退税对制造业升级的影响效果容易受到企业固定资产和存货周转率的影响。企业在建造厂房、购买设备等固定资产投资期间没有收入、集中采购材料和存货尚未全部实现销售等情况下可能导致该期间的进项税额大于销项税额,从而产生留抵税额。在没有实行增值税留抵退税政策之前,企业产生的留抵税额只能结转下期,部分资金被占用无疑会加重企业的负担;而在实行留抵退税政策之后,增量留抵税额被退还给企业将大大缓解企业的资金压力。由于固定资产投资会占用大量的资金,这无疑会加大企业的财务风险,因此,经济政策不确定性会对企业固定资产投资产生抑制作用(刘贯春等,2019);类似的,存货的投资和较低的存货周转率也会占用公司的现金流(王竹泉等,2011)。税收红利可以缓解企业的融资约束从而激励企业加大设备等固定资产投资和促进企业转型升级(陈玥卓等,2021),因此,对于固定资产投资较多、存货周转速度较低的企业而言,留抵退税带来的影响效果将会更为显著。

基于以上分析,提出如下研究假说:

H3:增值税留抵退税促进制造业升级的影响效果在固定资产投资较多或存货周转速度较低的企业中更为显著。

此外,熊彼特(1939)认为,除了投入劳动和资本要素外,创新是驱动经济快速发展的动力,它是建立一种新的生产函数以实现对生产要素或生产条件的“新组合”。由于创新是在生产过程中内生的,故进一步从企业规模和产权性质两个方面进行留抵退税影响制造业升级的异质性分析。对于小规模企业和民营企业而言,其较低的市场地位往往使得其盈利能力不足,信贷配给则会进一步加重其融资约束,因此,小规模企业和民营企业对税收优惠的需求程度更高(刘斌等,2015);而大规模企业或国有企业的资金相对雄厚,某种程度上,增值税留抵退税政策只是拓展了其融资渠道(蔡昌等,2017)。此外,国有企业管理体制相对僵化,导致其对税收优惠并不敏感,因而减税效应在国有企业中可能并不明显(方明月,2014)。

基于以上分析,提出如下研究假说:

H4:增值税留抵退税促进制造业升级的影响效果在小规模企业或民营企业中更为显著。

三、研究设计

(一)样本选择与数据来源

本文使用的数据来自CSMAR数据库。以我国2012—2021年A股上市的制造业公司数据为初始样本,进行如下处理:(1)考虑到主要变量的完整性,剔除2012年及之后IPO的公司样本;(2)删除ST、ST*上市公司;(3)删除异常值;(4)借鉴前人的研究方法,对股票崩盘风险等连续性变量进行1%和99%分位的缩尾处理。经过处理后,本文所用数据共包括1298家上市公司的11391个样本。经过以上处理后,本文最终得到的为非平衡面板数据。

(二)双重差分模型

本文以增值税留抵退税试点为准自然实验,采用双重差分(DID)方法来进行因果识别。具体地,财政部和国家税务总局决定,于2018年对装备制造等先进制造业和研发等现代服务业包括专用设备制造业、研究和试验发展等18个大类行业增值税期末留抵税额予以退还。此外,退还期末留抵税额纳税人的纳税信用等级须为A级或B级。因此,本文借鉴俞杰和万陈梦(2022)的做法,将纳税信用等级为A级或B级的先进制造业企业划分为实验组,将纳税信用等级不是A级或B级的先进制造业企业以及非先进制造业企业划分为对照组;此外,本文以2018年为时间节点。借鉴Bertrand和Mullainathan(1999)的方法,构造双重差分模型。

其中,下标i代表样本企业,t代表2012—2021年间的每个年度。被解释变量TFPi,t体现了t时期i企业的技术进步率,DIDi,t为实验组(Treat)与政策时点(Time)的交互项,Controli,t为本文一系列的相关控制变量,σi和δi分别为时间固定效应和行业固定效应,ηi为企业个体固定效应,εi,t为随机误差项。

(三)主要变量的定义与度量

1.解释变量

(1)时间变量(Time)。Time为虚拟变量。本文以2018年为时间节点,如果样本在2018年之前(不包含2018年)就赋值为0,2018年及其之后则赋值为1。

(2)处理变量(Treat)。Treat为虚拟变量,享受到增值税留抵退税优惠的企业作为实验组设为1,否则控制组设为0。

(3)处理变量*时间变量(DID)。该变量是处理变量(Treat)和时间变量(Time)的交叉项,用来检验增值税留抵退税对处理组样本的政策净效应。

2.被解释变量

技术进步率。借鉴刘维刚和倪红福(2018)研究,本文使用企业全要素生产率刻画企业技术进步率。讨论制造业升级最终需要落实到具体企业层面,以全要素生产率来表示企业的技术进步率,进而反映整个制造业升级是已有文献的主流做法(余淼杰,2010)。具体而言,利用柯布-道格拉斯生产函数估计资本、劳动、中间投入要素等对企业产出的贡献度,把各投入要素对产出不能解释的部分记为全要素生产率,即技术进步率。企业全要素生产率的测度方法主要有FE、GMM、OP和LP等方法(鲁晓东和连玉君,2012)。参考Levinsohn和Petrin(2003)的方法,本文以LP方法测算的全要素生产率(TFP1)为核心解释变量,以OP法、FE法和GMM法测算的全要素生产率(TFP2、TFP3和TFP4)作替换变量进行稳健性检验。

计算方法如下:

首先,建立修正后的柯布-道格拉斯生产函数:

然后,两边取对数:

其中,Y为产出,用营业收入衡量;L为劳动投入,用员工数量衡量;K为资本投入,用固定资产净额衡量;M为中间品投入,用购买商品、接受劳务支付的现金衡量。

3.机制变量

参考刘贯春等(2019)文献,构造了度量上市公司融资约束程度指标(WW),WW指数越大,表明企业面临的融资约束程度越高。

4.控制变量

借鉴已有的研究,在模型(1)中加入以下控制变量:盈利能力(PRO)、固定资产占比(FA)、高管薪酬(WAGE)、资产收益率(ROA)、账面市值比(BM)、融资约束(SA)、被分析师关注度(ATT)、会计信息(ACC)和过度负责程度(D)。相关变量的定义见表1。

表1 变量定义

(四)描述性统计分析

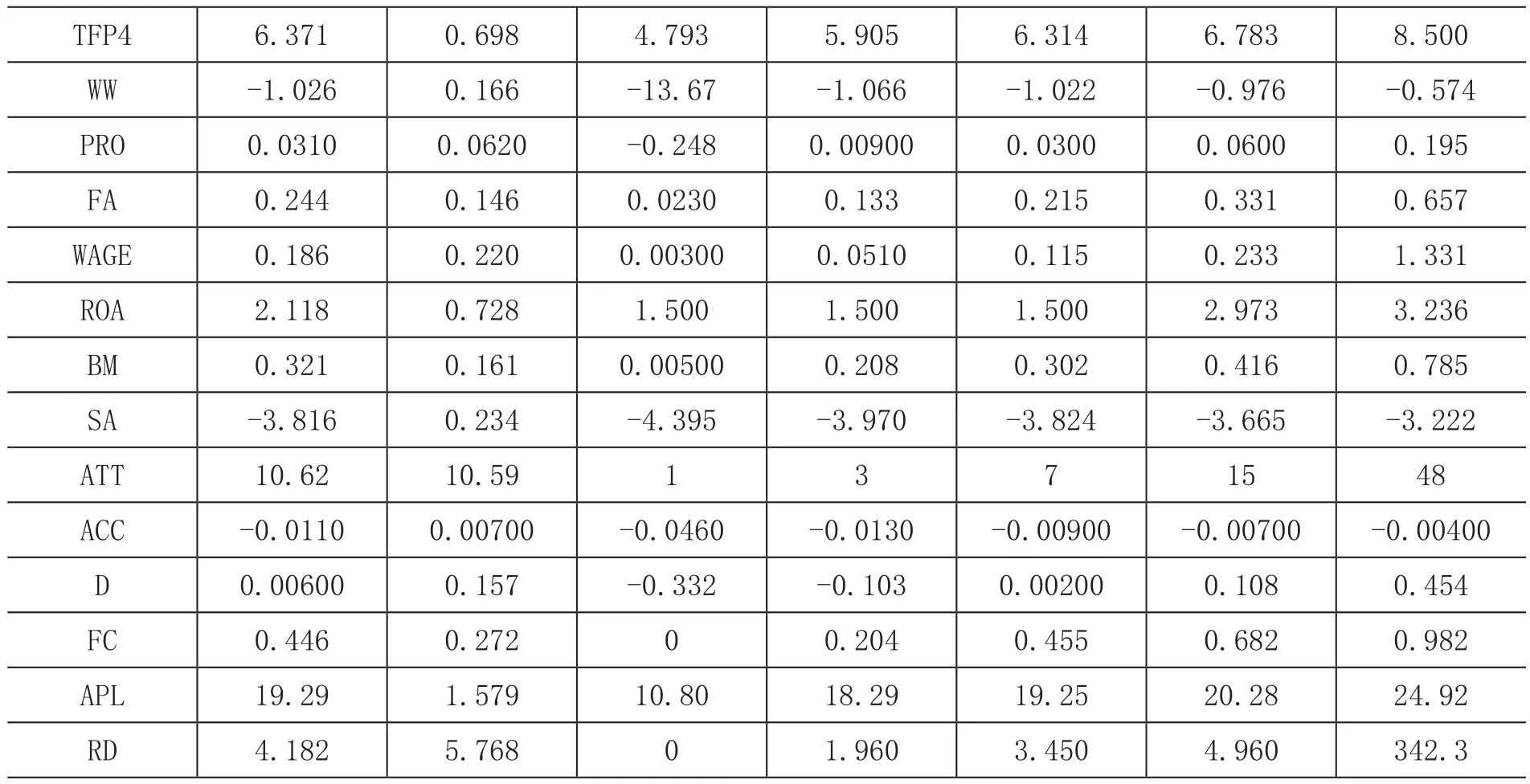

表2为本文主要数据的描述性统计。可以看出,通过LP法和OP法计算的企业全要素生产率TFP1和TFP2几乎一致,均值为15.45,标准差为0.957,最大值和最小值分别为13.21和17.95,这在一定程度上说明本文所使用的数据是稳健的;相比TFP1和TFP2,以FE法计算的TFP3数值在均值、方差和最值上均有一定的提高;而以GMM法测算的TFP4则相对偏小。江红莉和蒋鹏程(2021)基于中国上市公司数据测算的企业全要素生产率均值为17.385,标准差为1.127,介于本文测算的TFP1、TFP2与TFP3之间,这进一步说明本文使用的数据是可靠的。其他变量的均值、标准差和最值均与已有文献的数据相近。

表2 描述性统计

TFP4 6.371 0.698 4.793 5.905 6.314 6.783 8.500 WW -1.026 0.166 -13.67 -1.066 -1.022 -0.976 -0.574 PRO 0.0310 0.0620 -0.248 0.00900 0.0300 0.0600 0.195 FA 0.244 0.146 0.0230 0.133 0.215 0.331 0.657 WAGE 0.186 0.220 0.00300 0.0510 0.115 0.233 1.331 ROA 2.118 0.728 1.500 1.500 1.500 2.973 3.236 BM 0.321 0.161 0.00500 0.208 0.302 0.416 0.785 SA -3.816 0.234 -4.395 -3.970 -3.824 -3.665 -3.222 ATT 10.62 10.59 1 3 7 15 48 ACC -0.0110 0.00700 -0.0460 -0.0130 -0.00900 -0.00700 -0.00400 D 0.00600 0.157 -0.332 -0.103 0.00200 0.108 0.454 FC 0.446 0.272 0 0.204 0.455 0.682 0.982 APL 19.29 1.579 10.80 18.29 19.25 20.28 24.92 RD 4.182 5.768 0 1.960 3.450 4.960 342.3

四、实证结果与分析

(一)倾向值匹配

为了避免选择性偏误,在使用双重差分模型之前,先进行倾向得分匹配。本文利用半径匹配法将主要变量在实验组和控制组之间进行匹配。参照Smith和Todd(2005)的理论研究成果,倾向得分匹配后各变量的标准偏差绝对值越小,匹配实际效果越好。匹配后主要变量的偏离度均保持在5%以内,这表明本文选择的匹配方法和匹配变量是有效的,匹配结果可靠。

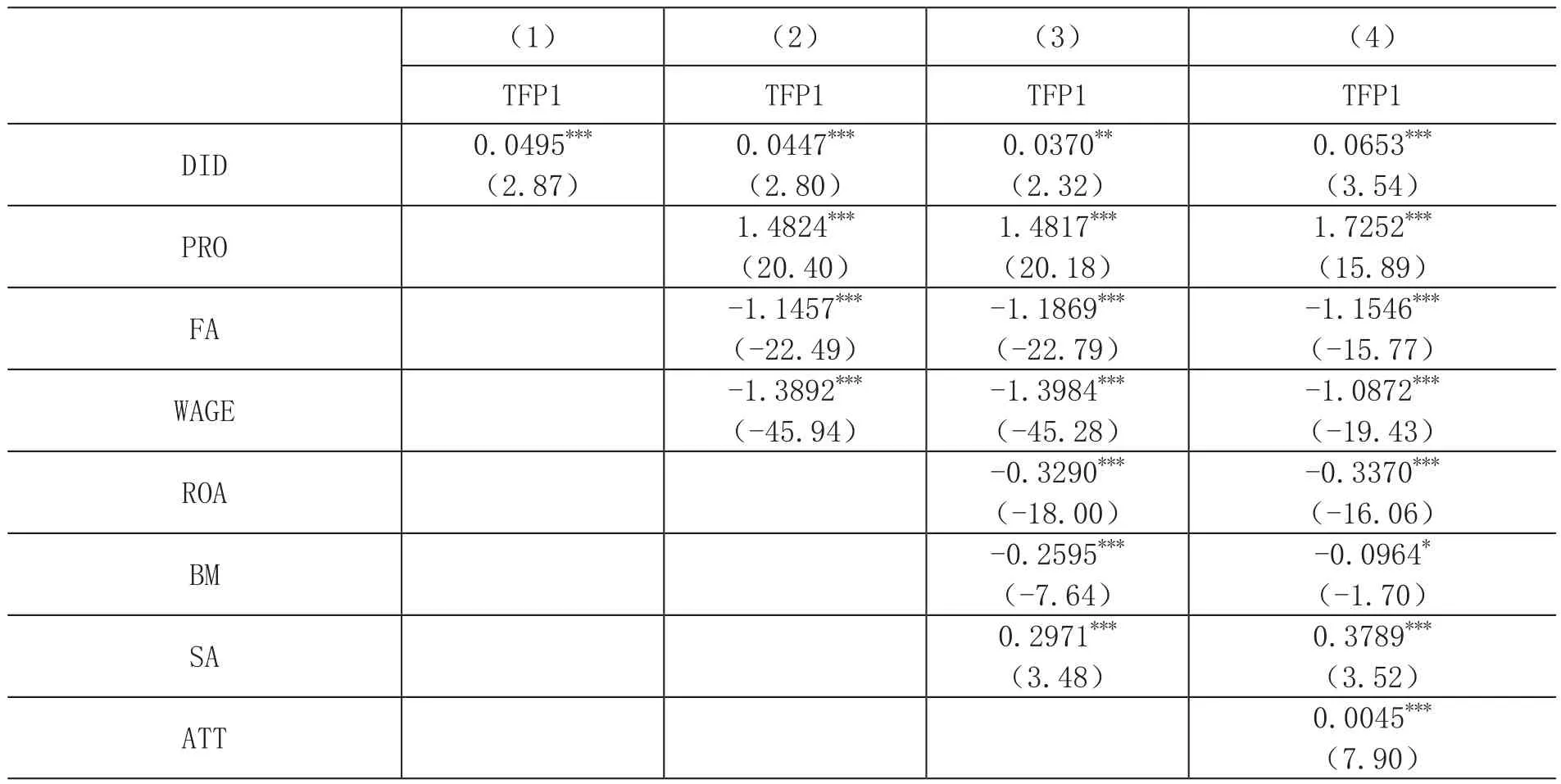

(二)基准回归结果及其分析

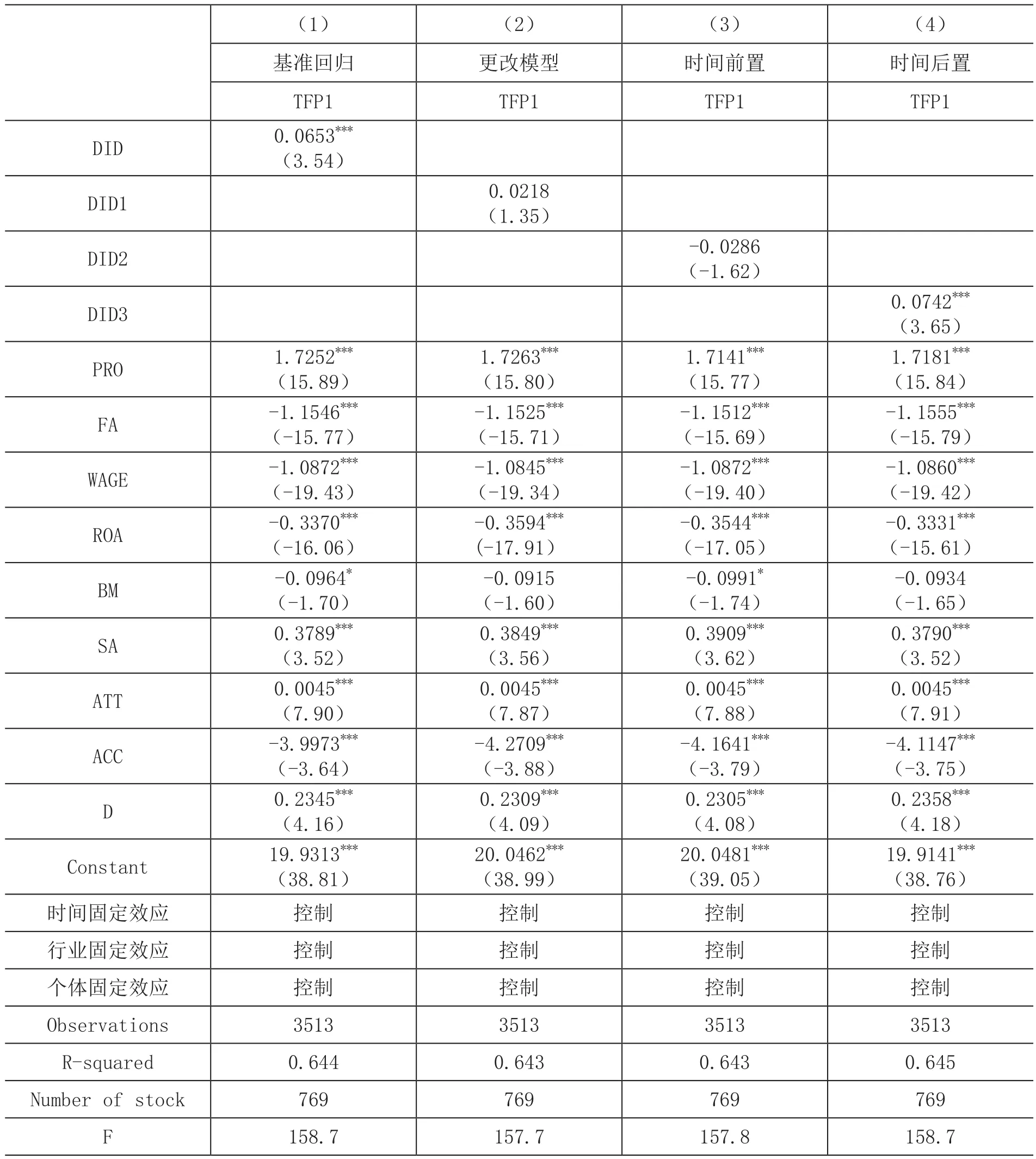

为保证主回归结果的稳健性,采用嵌套回归进行实证检验。第(1)列显示,在不添加任何控制变量的情况下,增值税留抵退税可以在1%的统计水平上显著的促进制造业升级;第(2)—(4)列显示,在依次加入控制变量后,回归模型的拟合度逐渐提高,增值税留抵退税仍然可以显著提高企业的技术进步率,即留抵退税政策可以助力制造业升级。该结论初步证明假设H1的合理性。

表3 基准回归结果

注:***、**、*分别表示在1%、5%、10%水平下显著;括号内为t统计量(下同)。

(三)稳健性检验

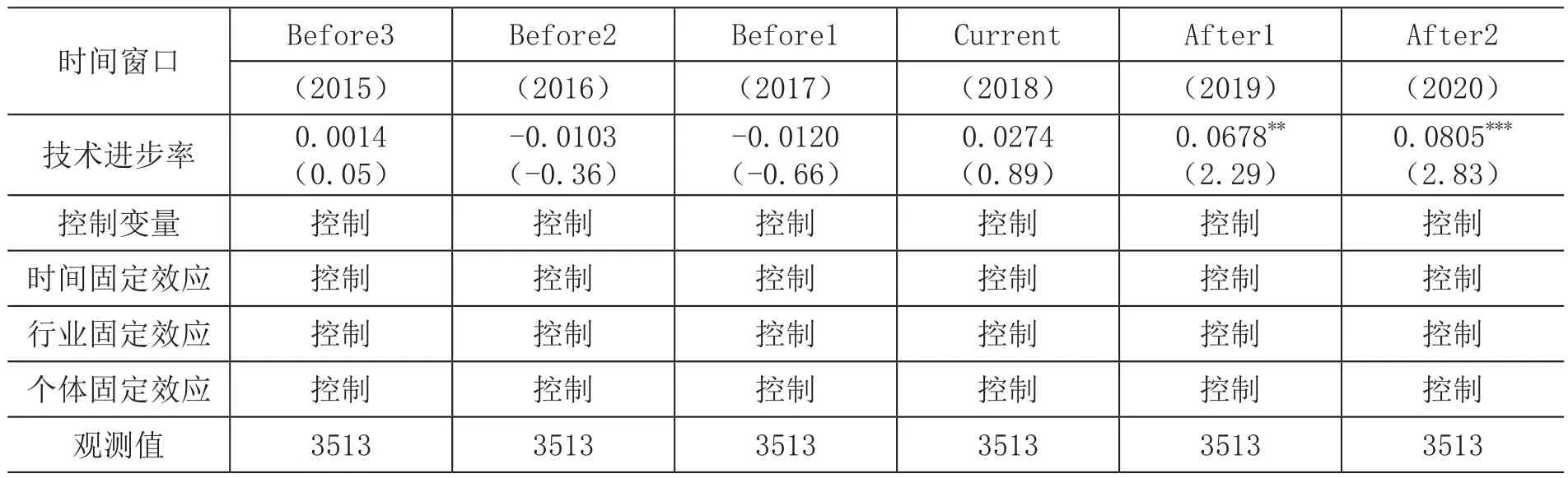

1.平行趋势检验

使用双重差分模型需满足共同趋势假设,即政策之前处理组与控制组之间不存在显著差异。为此,本文采用Bertrand和Mullainathan(2003)提出的平行趋势检验方法检验本研究的合理性以及分组结果的有效性,具体模型如下:

其中,TFP为制造业企业的技术进步率,Before3-Before1都是虚拟变量,如果样本分别属于受到政策影响的前1—3年,则该指标分别赋值为1,反之则赋值为0;如果样本就在受到政策影响的当年,则Current赋值为1,反之则为0;而当样本位于受到政策影响后的第1年和第2年,After1-After2分别赋值为1,否则就为0,Control为本文的控制变量。

表4 平行趋势检验

双重差分平行趋势检验结果如表5所示,Before3-Before1的系数均不具有统计显著性,而After1-After2的系数显著为负,这意味着,平行趋势假设已经满足,可以继续进行双重差分检验。

由平行趋势检验图可以更为直观地观测到企业技术进步在增值税留抵退税实施前后的变化情况。在增值税留抵退税实施之前年份中,制造业企业的技术进步率在0周围上下波动,即说明处理组与控制组企业之间的技术进步率并不存在显著差异;但是,在增值税留抵退税实施其后的两年内,处理组企业的技术进步率表现出明显的上升趋势。这证明了本文研究设计的合理性,使用双重差分进行实证分析是可行的。

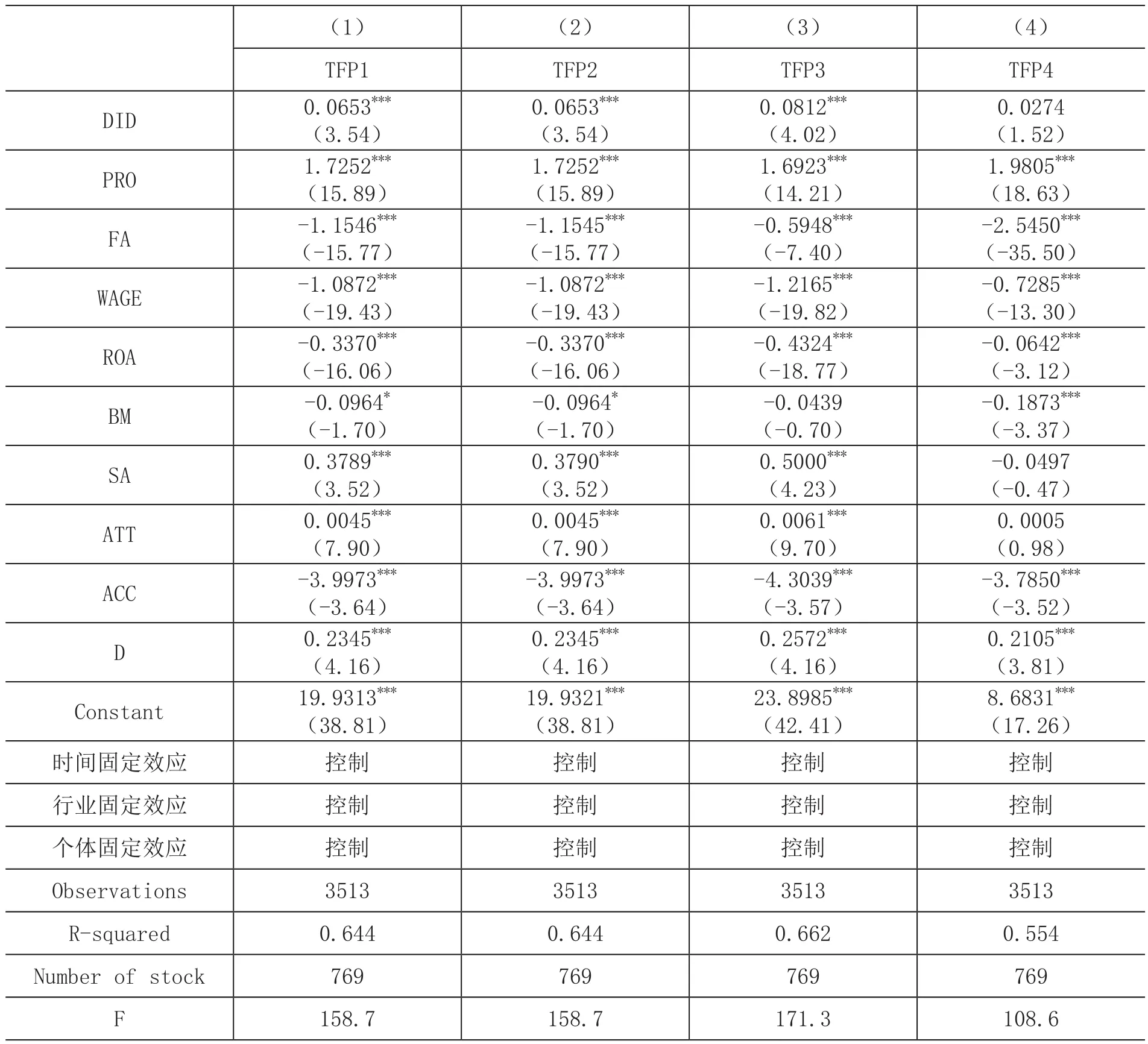

2.更换被解释变量

为保证文章结论的可靠性,本文以替换被解释变量的方式继续进行稳健性检验。在以LP方法测算的全要素生产率(TFP1)为核心解释变量的基础之上,以OP法、FE法和GMM法测算的全要素生产率(TFP2、TFP3和TFP4)作为替换变量进行稳健性检验。

表5为替换被解释变量的回归结果。第(2)和(3)列显示增值税留抵退税可以在1%的统计水平上显著提高企业的技术进步率;第(4)列显示增值税留抵退税对企业技术进步率的影响不具有显著性,这可能与GMM法测算的全要素生产率存在偏差有关。

表5 更换被解释变量后的回归结果

3.安慰剂检验

安慰剂检验核心思想就是虚构处理组或者虚构政策时间进行估计,如果不同虚构方式下的估计量的回归结果依然显著,那么就说明原来的估计结果很有可能出现了偏误,被解释变量的变动很有可能是受到了其他政策变革或者随机性因素的影响。相反,如果实证结果不显著,则可以证实政策效应的稳健性。

借鉴相关研究(刘瑞明和赵仁杰,2015),首先,本文采用关于政策实施时间的安慰剂检验,将政策时间设置到2016年,通过虚构政策时间进行稳健性检验。其次,本文采用虚构处理组的安慰剂检验,具体而言,就是随机构造处理组和实验组。最后,通过改变模型设定的方法继续进行稳健性检验,在2018年增值税留抵退税试点的基础上,2019年开始实施的深化增值税改革更是将制造业等行业退税范围扩大,基于此,将政策时间推移到2019年后,留抵退税对企业技术升级的作用效果应该更为显著。

如表6所示,第(2)和(3)列的回归结果显示,虚构政策时间和虚构处理组后留抵退税试点并不能带来显著的影响,这说明本文的研究设计是可行的,研究结果是可靠的。第(4)列显示,增值税留抵退税仍然可以在1%的统计水平上显著提高企业的技术进步率,且回归系数有所提高,这恰好说明更大范围、更大力度地实施增值税留抵退税可以显著提高企业的技术进步率。

表6 安慰剂检验回归结果

五、进一步分析

(一)影响机制检验

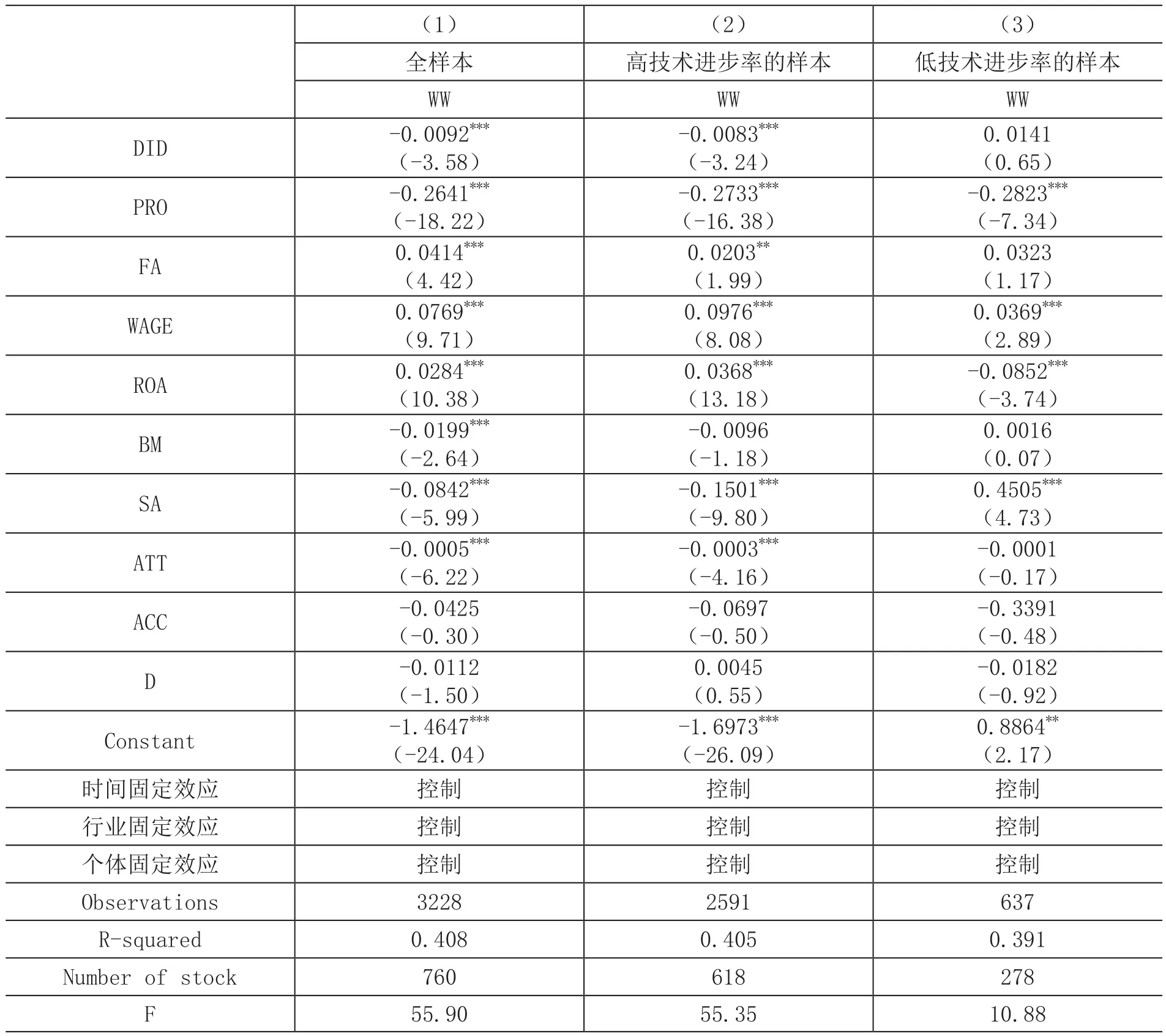

前文的研究结果表明,增值税留抵退税可以有效缓解企业的融资约束,进而助力制造业企业技术进步。借鉴杨国超(2020)的做法,基于模型(5)分别进行全样本回归和分组回归(按照技术进步率的高低分组)检验增值税留抵退税是否可以缓解企业的融资约束进而助力制造业技术升级。如果在高技术进步率的样本组内留抵退税可以显著缓解企业的融资约束,而在低技术进步率的样本组内留抵退税无法显著缓解企业的融资约束,则说明缓解融资约束在增值税留抵退税促进制造业技术升级的过程中发挥内在作用。

如表7所示,第(1)列展示了全样本的回归结果,即增值税留抵退税可以在1%统计水平显著的缓解企业的融资约束;第(2)和(3)列展示了分组回归的结果,相比于低技术进步率的样本组中留抵退税无法显著缓解企业的融资约束,在高技术进步率的样本组,实施留抵退税可以在1%的统计水平上显著缓解企业的融资约束。以上回归结果证明缓解企业的融资约束在留抵退税助力制造业技术升级的过程中发挥重要的影响作用。

表7 影响机制检验回归结果

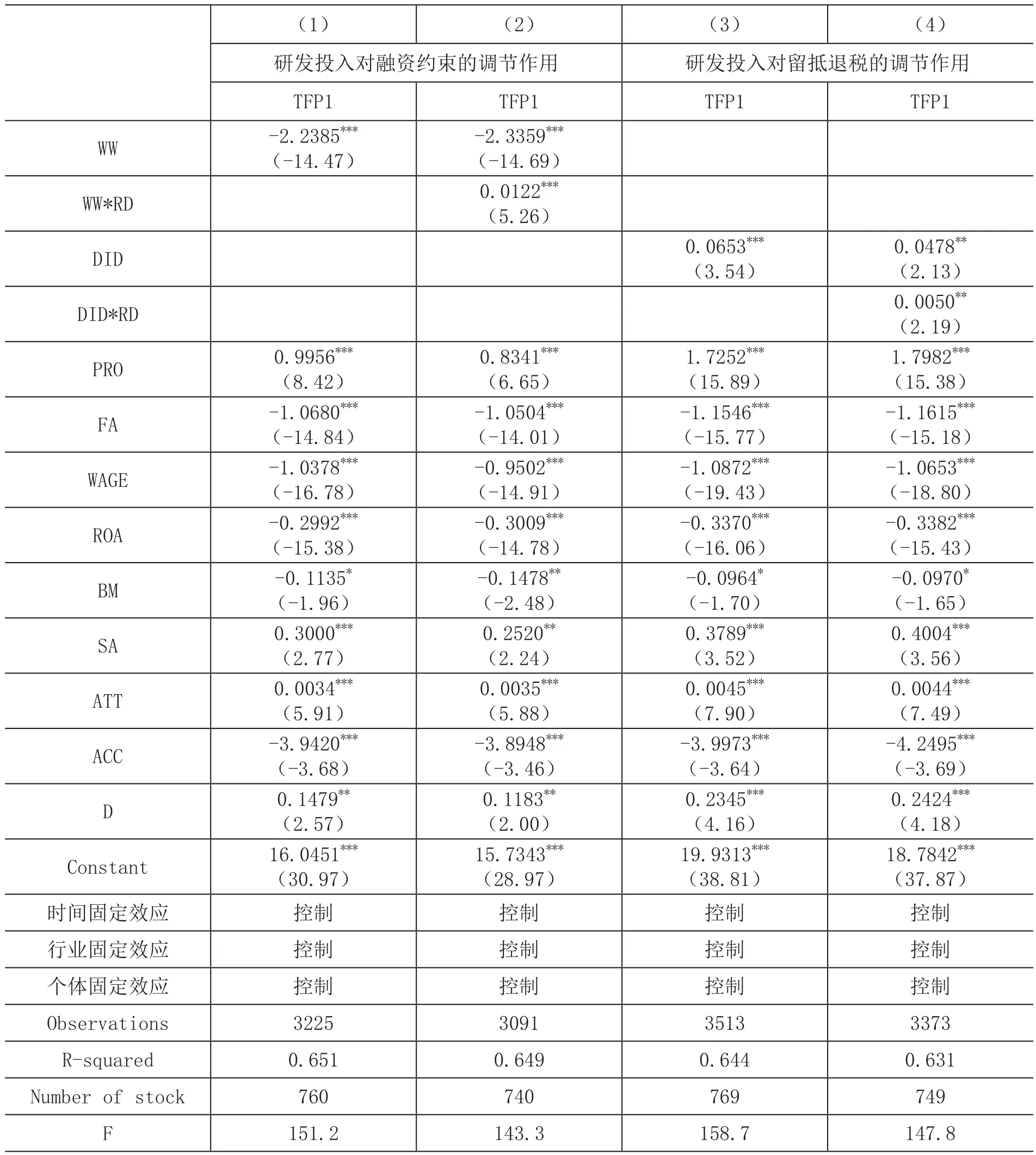

在机制检验的基础上,本文分别引入研发投入对融资约束、留抵退税政策的调节效应分析,以进一步检验研究假说H1和H2。

如表8所示,第(1)和(2)列分别为融资约束影响技术进步的回归结果以及加入研发投入的调节效应回归结果。可以看到,融资约束与技术进步之间成反比,融资约束可以在1%统计水平显著抑制企业的技术进步,而研发投入与融资约束的交互项在1%统计水平显著为正,这说明研发投入能够有效缓解融资约束对技术进步的抑制作用。第(3)列为基准回归,第(4)列则加入了研发投入的调节效应,可以看到,研发投入与留抵退税政策的交互项在5%统计水平显著为正,这说明研发投入能够显著促进技术进步。该回归结果进一步证明研究假说H1和H2是可靠的。

表8 研发投入的调节效应回归结果

(二)异质性分析

1.固定资产和周转率异质性

如表9所示,在重资产和存货周转率较低的企业样本中,留抵退税政策的回归系数在1%统计水平显著为正,而在轻资产和存货周转率较高的企业样本中,留抵退税政策的回归系数并不具有显著性。可能的原因是,相比于轻资产企业,重资产企业建造厂房、购买设备等固定资产投资往往在当期产生较大的进项税额;而相比于高存货周转率的企业,低存货周转率的企业往往不能够在当期实现全部销售,存货积压使得公司的销项税额较小。无论是较大的进项税额还是较小的销项税额,都可能会产生大量的留抵税额。因此,留抵退税政策对此类企业的纾困效果将更为明显。以上结论验证了前文的研究假说H3。

表9 异质性回归结果

2.产权性质和企业规模异质性

如表10所示,在民营企业和规模企业样本中,留抵退税政策的回归系数在1%统计水平显著为正,而在国有企业和小规模企业样本中,留抵退税政策的回归系数并不具有显著性。可能的原因是,相对于国有企业和规模企业,民营企业和中小企业的市场优势不足,往往容易面临融资约束问题,留抵税额占用了企业相当部分的现金流,将留抵税额提前退还给民营企业和中小企业将极大缓解其资金紧缺的问题。以上结论验证了前文的研究假说H4。

表10 异质性检验回归结果

六、研究结论和启示

本文基于2012—2021年中国A股制造业上市公司的非平衡面板数据,将2018年增值税留抵退税试点政策当作一次准自然实验,实证检验了增值税留抵退税对制造业技术升级的影响。研究结果表明:(1)增值税留抵退税可以显著缓解企业的融资约束,进而助力制造业技术升级。(2)影响机制检验证明,企业只有不断加大研发投入才能将短期纾困效应转化为长期政策红利。(3)就异质性分析而言,留抵退税政策对技术升级的促进作用在重资产、低存货周转的中小民营企业中更为显著。

基于以上研究结论,可以得出如下政策启示:

第一,面对经济下行压力,实施大规模留抵退税政策有其必要性。当前我国面临新的经济下行压力,保持经济平稳运行难度加大,留抵退税作为组合式税费支持政策的重头戏,能够有效缓解企业的资金压力;与此同时,留抵税额退给企业之后,企业会有更多的资金进行技术改造或者增加研发创新投入,这不仅能够增强企业发展的信心和预期,更能够在长期内助力企业转型升级。

第二,激励企业研发创新投入,助力制造业转型升级。实现制造业从产值型、速度型和数量型的增长转向效益型、结构型和质量型的发展,关键在于提高企业的科技创新能力。作为减税降费的重要举措,增值税留抵退税可以在很大程度上缓解企业的资金压力。但是,只有激励企业将纾困资金更多的用于研发创新,才能够尽快实现制造业转型升级。

第三,重点关注中小微民营企业,扩大退税范围和给予其更为宽松的退税政策。中小微民营企业抗风险能力较差,并且受疫情冲击较大,与此同时,中小微民营企业是保就业的重要载体。作为减税降费的大头,留抵退税自然要重点关注中小微民营企业。研究发现,留抵退税政策纾困效果在中小微民营企业中更为显著,应该在前期重点支持制造业等行业的基础上,向服务业等其他中小微企业占比较高的行业倾斜,并给予中小微民营企业更为宽松的退税政策。

猜你喜欢

家庭影院技术(2021年9期)2021-11-05 07:26:26

加油站服务指南(2021年4期)2021-07-21 02:29:22

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:30

金桥(2020年12期)2020-04-13 05:51:14

经济技术协作信息(2018年4期)2019-01-23 07:18:38

中国眼镜科技杂志(2018年1期)2018-02-08 02:14:52

辽宁经济(2017年6期)2017-07-12 09:27:27

山西农经(2016年5期)2016-02-28 14:24:27

中国工程咨询(2016年6期)2016-01-31 03:13:32

人生十六七(2015年6期)2015-02-28 13:08:38