企业投资效率对股利平稳性的影响: “替代效应” 还是 “结果效应”

2022-11-18 12:44:10柏向昱

暨南学报(哲学社会科学版) 2022年10期

董 竹,柏向昱

一、引 言

股利作为重要的金融研究问题一直备受社会和监管部门的关注,合理的股利政策有助于缓解企业管理者和投资者之间的代理冲突,有利于维护投资者特别是中小投资者的利益,能够有效促进资本市场的健康发展。对股利政策的关注最初集中在企业是否发放股利和股利的分配率上,直到Lintner①Lintner,J., “Distribution of Income among Dividends,Retained Earnings,and Taxe” ,American Economic Review,Vol.45,No.2,1956,pp.97-113.在发表的文章中提到股利平稳性这一概念,并构建了相应的衡量模型。自此,股利平稳性成为股利分配领域一个重要的研究议题,近年来影响股利平稳性的因素及其经济后果更是受到国外学者的大量关注和研究。

股利平滑是企业出于股利迎合目的,通过动态调整股利支付水平使其保持在一个稳定区间上的行为,这里涉及企业维持股利平稳性的意愿和能力。在已有基于股利平稳性的经济后果研究中发现,企业制定相对稳定的股利政策能够向资本市场传递企业运营状况良好的信号,有利于提升企业的市场价值(Guttman等①Guttman,I.,Kadan,O.,Kandel,E., “Dividend Stickiness and Strategic Pooling” ,Review of Financial Studies,No.23,2010,pp.4455-4495.);稳定的股利政策对机构投资者更有吸引力(Larkin等②Larkin,Y.,Leary,M.T.,Michaely,R., “Do Investors Value Dividend Smoothing Stocks Differently?” ,Management Science,Vol.63,No.12,2017,pp.4114-4136.),能够减轻投机性带给企业管理者的短期运营压力,有利于企业制定更长远的战略来提高公司价值;同时,股利平稳性能够缓解投资者与企业管理者之间的代理冲突,能够保障投资者的资本收益,是有效的企业治理手段(John等③John,K.,Knyazeva,A.,Knyazeva,D., “Governance and Payout Precommitment” ,Journal of Corporate Finance,No.33,2015,pp.101-117.)。基于这些积极的经济结果,企业有意愿制定稳定的股利政策,利益相关者也倾向于督促企业维持股利的稳定发放。

特别是,中国资本市场的发展时间相对较短,相关制度对投资者的保护力度有限,上市公司的内部治理效果又参差不齐,股利政策的制定往往无法完全遵循投资者利益最大化这一目标。上市公司的股利政策往往表现出现金分配水平低、不连续、不稳定甚至异常派现等特点,不仅侵害投资者的利益,对资本市场的长期稳定发展也不利。近年来,随着中国资本市场的不断完善,股利相关政策的不断出台,股利平稳性越来越被政府部门和资本市场关注和重视。政府监管部门出台多项规定引导企业制定合理的股利政策,在对股利发放水平提出明确要求的基础上,也在股利政策相关文件中不断提及股利平稳性,敦促上市公司制定更连续、稳定的股利政策。相关文件中强调,上市公司在制定股利政策时应听取和重视中小股东的意见,保证现金股利政策的合理性、一致性和稳定性。因此,学术界对股息平滑的研究也更具重要性和现实意义。

国外已有研究认为股利平稳性会受到融资约束、代理冲突、现金流、国家政策和股权结构等因素的影响,这些因素会在不同程度上对企业维持股利平稳性的能力等产生影响(Leary和Michaely④Leary,M.T.,Michaely,R., “Determinants of Dividend Smoothing:Empirical Evidence” ,The Review of Financial Studies,Vol.24,No.10,2011,pp.3197-3249.;Al-Najjar和Belghitar⑤Al-Najjar,B.,Belghitar,Y., “The Information Content of Cashflows in the Context of Dividend Smoothing” ,Economic Issues,Vol.17,No.21,2012,pp.5005-5013.;Javakhadze等⑥Javakhadze,D.,Ferris,S.P.,Sen,N., “An International Analysis of Dividend Smoothing” ,Journal of Corporate Finance,Vol.29,2014,pp.200-220.)。而投资效率作为企业投资行为重要的评判标准在公司金融关于投资方面的研究中占据重要地位,研究普遍认为提高投资效率可以增加企业价值(陈明利等⑦陈明利、伍旭川、梅世云:《企业投资效率、公司治理与公司价值——基于机构投资者参与视角》,《企业经济》2018年第3期。)。投资决策和股利政策都是对企业资金的分配策略,企业投资行为对股利制度的确定也有着举足轻重的作用。企业把实现价值最大化的投资视为效率投资,而在有摩擦的市场环境下则出现了过度投资和投资不足两种状况,进而衍生出对投资效率的研究,依此推断企业的投资效率会对股利平稳性产生影响。企业管理者过度自信时会更倾向于制定激进的投资策略,盲目扩大投资导致投资过度等问题,降低企业的投资效率,同时降低企业的资金存量,使得企业无法维持稳定的股利发放。根据委托代理理论,在信息不对称的情况下当企业管理者与股东产生利益冲突时,管理者牺牲企业价值为自己谋求私利。管理者为了职业晋升、在职消费、增加额外收入、寻租和扩大商业领域等动机挥霍企业资产,使企业无法保持稳定的股利发放。同时,管理者为了在更大程度上操纵企业现金流为己谋利,会倾向于制定灵活的股利政策以保证企业内部一直有充沛的现金留存,便于随时把握可能的利己机会等。

通过对投资效率和股利平稳性的研究,可以进一步明确企业投资行为和股利发放行为的关系和影响机制,有利于帮助企业找到维持股利政策稳定性的方法,也为监管部门提供了有效的实证依据和监管思路。综合以上分析,本文以2005—2019年沪深A股上市公司为样本,从企业投资行为的角度出发实证检验了企业投资效率与股利平稳性之间的关系。并从企业的外因和内因两方面综合考虑,选取企业所有权性质和企业信息透明度进行异质性分析,研究不同环境制约下企业投资效率和股利平稳性之间关系的变化。

本文的贡献和创新点在于:(1)已有的关于投资决策与股利分配的研究多是从是否分配股利和股利分配率的角度出发的,而本文检验了企业投资效率对股利平稳性的影响,扩展了企业投资行为影响股利政策的研究范围。而且已有文献关于投资效率经济后果的研究多是从企业价值的角度出发的,而对其他的经济后果研究较少,本文对这一部分研究进行了补充。(2)中国现有的关于股利平稳性影响因素的研究多是从股权结构和政策监管的视角出发,较少涉及企业内部机制对股利平稳性的影响,而论文是从投资决策对股利政策的影响角度出发研究投资效率对股利平稳性的影响,不仅拓宽了研究视角,也是对股利平稳性影响因素文献的有益补充。(3)将 “替代效应” 和 “结果效应” 的概念引入到对股利平稳性的研究中,从理论出发全面分析了投资效率对股利平稳性可能的影响机制和原理,并通过实证研究验证了 “结果效应” 在中国资本市场中的适用性,对相关理论边界进行了延伸和扩展。(4)针对企业投资效率对股利稳定性的正向促进作用,为了进一步明晰其作用特点,论文从企业营商环境角度出发进行了异质性分析,明确了所有权性质和信息透明度对投资效率与股利平稳性关系的影响,有利于深化理解营商环境在投资效率对股利平稳性的促进作用中起到的作用。

本文研究框架如下:第一章重点叙述投资效率与股利平稳性的研究背景、研究意义、实际贡献和创新性等。第二章对已有研究进行了梳理,并提出了研究的两个重要假设,从理论上推导出投资效率对股利平稳性影响的 “替代效应” 和 “结果效应” 。第三章进行变量定义和模型设计等。第四章进行主效应回归,研究结果表明,提高投资效率特别是抑制过度投资有助于企业维持现金股利的稳定发放,投资效率对股利平稳性的影响是显著正向的,在中国资本市场中,投资效率对股利平稳性的 “结果效应” 占据主导地位。第五章重点进行了扩展性研究,发现非效率投资特别是过度投资对股利平稳性的抑制作用在非国有、信息透明度低的企业中更显著,而在国有和信息透明度高的企业中不显著,进一步从异质性角度对主要研究内容进行了更深入的分析。

二、文献综述与研究假设

(一)文献回顾

股利平稳性这一概念最早是由Lintner①Lintner,J., “Distribution of Income Among Dividends,Retained Earnings,and Taxe” ,American Economic Review,Vol.45,No.2,1956,pp.97-113.于1956年提出的,通过研究股息的变动情况发现,只有当管理层确信改变派息率对企业是积极可取时才会对股利支付决策进行调整,同时决策是根据已有的股利水平进行调整而不是重新建立派息比率,不同公司的派息率反映了公司目标和运营模式。股利平滑现象是普遍存在的,这在西方发达国家得到了广泛证实(Javakhadze等②Javakhadze,D.,Ferris,S.P.,Sen,N., “An International Analysis of Dividend Smoothing” ,Journal of Corporate Finance,Vol.29,2014,pp.200-220.);扈文秀和卢时光③扈文秀、卢时光:《用自回归模型预测中国股市未来现金股利水平》,《数理统计与管理》2005年第4期。也通过研究中国企业当期股利分配与往期股利支付水平的关系发现股利支付水平的时间增量独立随机,证明了中国资本市场中股利政策存在稳定性。在股利平稳性经济后果的研究中发现,股利平稳性在提升企业价值、吸引投资者和缓解代理冲突等方面具有积极作用(刘星等①刘 星、宋彤彤、陈名芹:《股权激励、代理冲突与股利平稳性——基于持股管理者寻租的研究视角》,《华东经济管理》2016年第11期。Myers,S.C.,Majluf,N.S., “Corporate Financing and Investment Decisions When Firms Have Information that Investors Do Not Have” ,Journal of Financial Economics,Vol.13,No.2,1984,pp.187-221.;韩云②韩云:《股利平稳性、代理成本与资本结构——基于随机前沿模型的实证分析》,《经济经纬》2017年第6期。),这些研究成果为后来者研究股利平稳性的影响因素提供了基础。

国外学者从20世纪开始基于信息不对称理论和委托代理理论等对股利平稳性的影响因素进行了研究,综合认为企业的股利平稳性会受到相关利益者、企业因素、行业因素和制度因素等多方面的影响。在企业内部治理的影响方面,Leary和Michaely③L eary,M.T.,Michaely,R., “Determinants of Dividend Smoothing:Empirical Evidence” ,The Review of Financial Studies,Vol.24,No.10,2011,pp.3197-3249.通过研究股利平滑政策的横截面特性,发现在没有财务约束和容易受代理冲突影响的企业更容易采取股利平滑政策,规模大、历史悠久和市值低等特点会使公司的股利显得更为平滑。Al-Najjar和Belghitar④A l-Najjar,B.,Belghitar,Y., “The Information Content of Cashflows in the Context of Dividend Smoothing” ,Economic Issues,Vol.17,No.21,2012,pp.5005-5013.建立新的动态模型对现金流与股利政策的关系进行研究,探讨现金流信息含量问题时发现经营现金流和自由现金流都会影响股利的决策,结论与代理理论和自由现金流假说一致,认为现金流可以取代收益成为平滑股息的重要现金来源。中国学者对于股利平稳性的前因研究虽然关注较晚,针对性研究也相对较少,但是根植于中国特色的市场制度和发展特点,也使很多新的研究成果得以涌现。在股权方面,管理者寻租视角下股权激励与股利平稳性之间呈负相关,相关性受到股利支付水平的影响(刘星等⑤刘 星、宋彤彤、陈名芹:《股权激励、代理冲突与股利平稳性——基于持股管理者寻租的研究视角》,《华东经济管理》2016年第11期。)。根据大股东掏空假说股权集中度的提高会降低股利的平稳性,掏空的动机和能力越高这种负向效应越明显(陈艳利等⑥陈 艳利、姜艳峰、信志鹏:《股权集中度与股利平稳性——基于大股东掏空假说的分析和检验》,《山西财经大学学报》2020年第9期。)。陈艳利和姜艳峰⑦陈 艳利、姜艳峰:《非国有股东治理与股利平稳性——基于竞争性国有控股上市公司的经验证据》,《中南财经政法大学学报》2020年第2期。从股权结构和治理的角度进行分析,发现非国有股东治理和行业竞争程度对股利平稳性有显著影响,而这种影响会因为企业所有权性质和融资约束等条件的不同而发生变化。在监管方面,谢知非⑧谢知非:《双重迎合与现金股利平稳性——基于中国A股上市公司的实证研究》,《会计研究》2019年第11期。从市场监管机制的角度出发构建投资者迎合和监管迎合双重动机,发现半强制分红政策削弱了投资者偏好和预期迎合对股利平稳性的影响效果,其中国有企业的政策迎合动机更强。证监会等政府部门对股利政策的监管有助于企业制定平滑的股利政策,中国A股上市公司的股利平稳性在2008年金融危机后降低,而需要进行再融资的企业在现金股利中性监管的制约下信息透明度得到提升,股利平稳性也得到提高,同时发现分析师预测偏差、股票回报波动性、股权性质和两权分离程度等对股利平稳性影响也十分明显(陈名芹等⑨陈 名芹、刘星、姚明安等:《中国上市公司现金股利中性监管的重新审视——基于现金股利不平稳动因的视角》,《金融论坛》2019年第7期。)。

企业的投资行为方面,MM理论认为在完美的资本市场中,企业进行投资决策仅依赖于投资项目的净现值(Modigliani和Miller0Modigliani,F.,Miller,M.H., “The Costof Capital,Corporation Finance,and the Theory of Investment” ,American Economic Review,Vol.48,No.3,1958,pp.261-297.)。然而,现实中不存在无摩擦的完美市场,企业的投资决策与企业内部现金流、股利分配决策等相互影响,进而改变企业的成长性和营利性(Myers等1刘 星、宋彤彤、陈名芹:《股权激励、代理冲突与股利平稳性——基于持股管理者寻租的研究视角》,《华东经济管理》2016年第11期。Myers,S.C.,Majluf,N.S., “Corporate Financing and Investment Decisions When Firms Have Information that Investors Do Not Have” ,Journal of Financial Economics,Vol.13,No.2,1984,pp.187-221.;张力派等①张 力派、莫一帆、夏西强、卜令通:《财务投资均衡视角下融资约束、投资效率与企业绩效互动关系——来自2012—2018年沪深A股面板数据》,《技术经济》2020年第12期。 杨 宝、万伟、Daisy Chow:《研发投资决策下的现金股利分配:抑制还是迎合——兼论 “半强制分红政策” 的监管悖论》,《山西财经大学学报》2018年第3期。)。投资效率反映了企业投资活动所取得的有效成果和投入之间的关系,体现了企业资金的使用效率。非效率投资分为过度投资和投资不足,管理者基于盲目自信、职业晋升、在职消费、增加额外收入、寻租和扩大商业领域等动机,会使企业投资支出高于目标投资额,则被认定为过度投资;管理者基于风险规避、融资约束等原因减少投资支出,使其低于目标投资额则被认定为投资不足,两者都降低了企业资金的使用效率,不利于企业的长期发展(Richardson②Richardson,S., “Over-Investment of Free Cash Flow” ,Review of Accounting Studies,Vol.11,No.2,2006,pp.159-189.王小泳、孔东民、李尚骜:《现金分红的连续性、投资效率与公司价值——基于面板结构VAR模型的实证分析》,《中国管理科学》2014年第3期。;Lambrecht和Myers③L ambrecht,B.M.,Myers,S.C., “A Lintner Model of Payout and ManAgerial Rents” ,Journal of Finance,Vol.67,No.5,2012,pp.1761-1810.)。学者们主要从三个方面研究投资效率的经济后果,其一是企业风险,由于存在委托代理等问题,管理者会出现过度投资行为进而增加企业的风险承担(Tufano④Tufano,P., “Agency Costs of Corporate Risk Management” ,Financial Management,Vol.27,No.1,1998,pp.67-77.),产品市场中企业的过度投资等行为更是会增加社会经济的系统性风险。其二是企业价值,如Mello和Miranda⑤Mello,R.D.,Miranda,M., “Long-Term Debt and Overinvestment Agency Problem” ,Journal of Banking&Finance,Vol.34,No.2,2010,pp.324-335.研究发现过度投资会降低企业的权益价值等。其三是企业绩效,如张力派等⑥张 力派、莫一帆、夏西强、卜令通:《财务投资均衡视角下融资约束、投资效率与企业绩效互动关系——来自2012—2018年沪深A股面板数据》,《技术经济》2020年第12期。研究认为优化企业投资效率,包括降低投资不足和投资过度都会使企业趋向财务均衡,进而提高企业绩效。而投资效率的其他经济后果则较少被研究。

已有学者对中国资本市场中投资与分配股利之间的关系做了大量研究。企业的投资与现金股利分配同属于企业的财务决策范畴,资金来源的同源性导致了投资和分红对内部现金流分配的博弈(杨宝等⑦杨 宝、万伟、Daisy Chow:《研发投资决策下的现金股利分配:抑制还是迎合——兼论 “半强制分红政策” 的监管悖论》,《山西财经大学学报》2018年第3期。)。自由现金流充裕时增加现金股利对投资效率有抑制作用,而自由现金流短缺时现金股利会增大资金缺口造成投资不足(王茂林等⑧王茂林、何玉润、林慧婷:《管理层权力、现金股利与企业投资效率》,《南开管理评论》2014年第2期。)。刘孟晖和武琼⑨刘孟晖、武琼:《异常派现对投资效率影响研究——基于中国上市公司的经验证据》,《证券市场导报》2016年第5期。认为异常高的派现会抑制企业过度投资的问题,甚至导致企业投资不足,而异常低的派现增大企业自由现金流,易弥补企业投资不足的问题,甚至促使企业进行过度投资。奚玉芹等0奚玉芹、金永红、韩钰、魏萌:《现金股利分配、投资效率与投资者回报》,《管理评论》2021年第6期。研究也得到了相似结论,认为在投资不足的企业中股利分配偏离目标股利会直接损害企业的投资效率;而对投资过度的企业,分红不足会通过企业投资效率的调节作用减少投资者长期回报,过度分红则会通过这种抑制过度投资的调节作用提升投资者回报。投资决策对现金股利决策的影响也被学者进行了研究和证实,杨宝等1张 力派、莫一帆、夏西强、卜令通:《财务投资均衡视角下融资约束、投资效率与企业绩效互动关系——来自2012—2018年沪深A股面板数据》,《技术经济》2020年第12期。 杨 宝、万伟、Daisy Chow:《研发投资决策下的现金股利分配:抑制还是迎合——兼论 “半强制分红政策” 的监管悖论》,《山西财经大学学报》2018年第3期。发现了 “研发—分红” 关系悖论,研发投资正向影响企业的现金股利分配,且现金流竞争强化了这一正向影响。王小泳等2Richardson,S., “Over-Investment of Free Cash Flow” ,Review of Accounting Studies,Vol.11,No.2,2006,pp.159-189.王小泳、孔东民、李尚骜:《现金分红的连续性、投资效率与公司价值——基于面板结构VAR模型的实证分析》,《中国管理科学》2014年第3期。发现进行连续派现企业的现金股利分配与投资存在相互促进的效应。综上所述,已有研究主要探索的是现金股利发放对非效率投资的影响机制,而投资决策对股利制度的影响研究相对较少,投资效率与现金股利平稳性的相关研究更是少被涉及。因此,论文从企业的财务决策角度研究投资效率对现金股利政策的制定特别是对股利平稳性产生的影响。

(二)研究假设

企业经理人的派现动机不同,导致企业的股利平稳性决策也不尽相同(Larkin等①Larkin,Y.,Leary,M.T.,Michaely,R., “Do Investors Value Dividend Smoothing Stocks Differently?” ,SSRN Electronic Journal,2012.)。从股利信息内涵假说和委托代理理论等不同视角分析投资效率对现金股利平稳性的影响会得到不同的结论,借鉴Porta②Porta,R.L.,Lopez-De-Silanes,F.,Shleifer,A.,et al., “Agency Problems and Dividend Policies around theWorld” ,The Journal of Finance,Vol.55,No.1,2000,pp.1-33.的研究构建投资效率影响股利平稳性的理论分析框架,全面探讨其影响机制,进而归纳出 “替代效应” 和 “结果效应” 。

1.替代效应

从股利信息内涵假说的角度来看,企业管理者与外部投资人存在信息不对称关系,管理者拥有关于企业投资机会和盈利前景等更多的私有信息,因此管理者会把现金股利政策当作一种信号,通过不同的股利政策向资本市场选择性地传递信息,而管理者把维持现金股利的稳定性当作企业对外界传递的一种代表企业运营状况稳定、财务状况良好和治理结构完善的正面信息(刘星和陈名芹③刘星、陈名芹:《中国上市公司股利平稳性理论框架构建——基于国内外股利平稳性前沿研究的综述与分析》,《会计研究》2016年第4期。)。当企业运营状况良好时,企业可以通过稳定的股利政策让投资者了解企业的真实情况,但当企业存在内部治理失衡等问题时股利平稳性也被视作遮掩的手段,通过传递正面信息遮掩可能存在的负面信息,美化企业形象,提高企业声誉,降低外部监督压力。管理者无论是出于寻租等私利目进行过度投资,还是由于风险规避等原因导致投资不足,为了降低这些低效率投资行为被投资者发现的风险,管理者都更倾向于维护股利的相对稳定,向资本市场传递公司内部治理完善的遮掩性信息,以维护个人的声誉和企业的形象,此时的股利平稳性可以视为投资效率的替代机制。投资者特别是机构投资者更偏好稳定发放股利的企业(Larkin等④Larkin,Y.,Leary,M.T.,Michaely,R., “Do Investors Value Dividend Smoothing Stocks Differently?” ,SSRN Electronic Journal,2012.),当管理者有过度投资需求的时候,也会通过发放稳定的现金股利吸引投资者,通过再融资等途径获得资金进行投资,如此往复不断地扩建商业范围。投资不足时,管理者可以通过稳定的股利发放向股东支付收益,将投资不足的低效率投资行为归因于对投资者收益的保障和对投资者偏好的迎合,而推卸管理者自身的责任等。因此,投资效率影响股利平稳性的 “替代效应” 分析认为非效率投资会促进企业股利平稳性,这种促进作用在投资不足和过度投资的企业中都有体现。

基于以上对 “替代效应” 的理论分析,本文提出假设:

假设H1a:企业投资效率的降低会导致企业现金股利平稳性更强,且这种影响在过度投资和投资不足的情况下均显著。

2.结果效应

从委托代理理论的视角来看,企业所有者将企业委托给管理能力和专业素养更强的管理者而签订契约,但由于委托双方信息不对称和管理者对额外收益的动机,使得管理者出现寻租和决策信心不足等问题而不能实现股东利益最大化,进而形成所有权与控制权之间的博弈,也就是第一类代理冲突。管理者权力促使其对董事会的决策产生影响,企业的非效率投资与企业管理者寻租或风险规避等行为动机之间存在着对应关系,投资效率越低代表高层管理者谋私程度越高,企业第一类代理成本越高(Bebchuk等⑤Bebchuk,L.A.,Fried,M.,Walker,D.I., “Managerial Power and Rent Extraction in the Design of Executive Compensation” ,Social Science Electronic Publishing,Vol.69,No.3,2002,pp.599-601.;黄玖立和李坤望⑥黄玖立、李坤望:《吃喝、腐败与企业订单》,《经济研究》2013年第6期。),现金股利的平稳性也就越低。反之,提高企业投资效率,企业现金的使用效率也相应提升,企业有能力维持现金股利政策的稳定性,也缺少改变股利发放水平的动机,这时企业倾向于制定稳定的现金股利政策。

过度投资对现金股利平稳性的抑制作用是两方面的,一方面过度投资降低了企业维持股利平稳性的能力,另一方面过度投资抑制了管理者维持股利平稳性的动机和意愿。当管理者发现对企业投资行为进行操纵可以获得更多的私有收益时,就会利用企业资金进行过度投资等行为,从而导致企业用于发放股利的资金受限,无法保证股利平稳性的同时也对企业的长期发展产生不利的影响。Lambrecht和Myers①Lambrecht,B.M.,Myers,S.C., “A Lintner Model of Payout and ManAgerial Rents” ,Journal of Finance,Vol.67,No.5,2012,pp.1761-1810.研究发现企业的投资决策对股利政策是有影响的,投资决策决定永久收益,而永久收益决定股利政策的制定,企业投资支出过当而导致企业内在资金不足时,股利平滑要通过借贷来实现。刘星等②刘星、宋彤彤、陈名芹:《股权激励、代理冲突与股利平稳性——基于持股管理者寻租的研究视角》,《华东经济管理》2016年第11期。提到,有观点认为管理者寻租动机较强烈,时代理冲突相对较大,导致公司的股利平稳性降低。管理者为谋求私有利益最大化,将企业的资金用于非效率投资,在资金充裕时缩小了发放股利的资金敞口,在资金不足时由于融资约束等问题企业内部无法短期内快速补充足够资金,最终都导致企业无法保证股利的稳定发放,甚至出现股利派发不连续、异常派现和不派现等行为。同时,管理者出于寻租等目的希望提高现金的自由度和灵活度,因此倾向于制定不稳定的股利政策,相对于员工工资等硬性支出,股利支付的可操控性更大,也更容易被管理者当成谋求私利的工具和手段。当管理者有过度投资的意愿时,会制定不稳定的现金股利政策,根据随时可能出现的投资机会灵活分配企业的现金流,当投资机会越多时,企业现金股利的平稳性也就越低。管理者通过制定不平稳的股利政策,最大限度保证自己的私人收益,而不是维护投资者的利益最大化。但是,投资不足的非效率投资和过度投资不同,其一,投资不足不会侵占企业用于维持股利稳定性的资金,无论基于投资不足的投资效率多低,都不会对股利平稳性产生影响。其二,投资不足使得企业内部拥有足够的资金满足企业的日常经营需求,从这一角度出发管理者没有因为投资不足而调整现金股利支付的动机。因此,无论是从能力还是动机的角度看投资不足都不会对股利平稳性产生影响。因此,基于委托代理理论分析构建投资效率对企业现金股利平稳性的 “结果效应” ,认为非效率投资导致企业没有能力也没有动力继续维持股利政策的平稳性,反而倾向于采用更为灵活的现金股利政策。具体表现为过度投资时管理者占用维持股利平稳的资金用于谋取私利,同时倾向于不稳定的现金股利发放以保证内部资金的灵活性,而投资不足时投资效率则对股利平稳性不产生影响。基于以上对 “结果效应” 的理论分析,提出以下假设:

假设H1b:企业投资效率的提高会增强企业现金股利政策的平稳性,且这种影响在过度投资的情况下显著,而在投资不足的情况下不显著。

三、研究设计

(一)样本选择与数据来源

本文选用了2005—2019年沪深两市A股上市公司的数据作为研究样本。借鉴已有研究并根据研究实际需要,对数据进行了如下的筛选和处理:(1)剔除退市、ST、*ST、PT类的数据样本;(2)剔除金融行业的公司样本;(3)剔除公司上市当年的数据样本;(4)剔除主要研究变量或控制变量存在数据缺失的样本。为了避免极端值对实证结果的影响,本文对所有的连续变量进行了1%水平下的双边缩尾处理。文中所需的数据来源于国泰安数据库(CSMAR)和WIND数据库,数据处理采用了Excel和Stata等软件。

(二)变量的定义与计量

1.股利平稳性

股利平稳性是公司高层管理者的股利修匀行为,体现为股利支付水平向目标股利支付水平动态调整。公司股利平稳性的计量方法主要分为两类,第一类是以Lintner①Lintner,J., “Distribution of Income among Dividends,Retained Earnings,and Taxe” ,American Economic Review,Vol.45,No.2,1956,pp.97-113.为代表的局部调整速度计算法(Speed of adjustment,SOA),这种方法是以股利支付水平向目标股利支付水平趋近的调整速度来衡量股利平稳性,存在无法衡量公司时间纵向上股利平稳性变动的问题;第二类是以Leary和Michaely②Leary,M.T.,Michaely,R., “Determinants of Dividend Smoothing:Empirical Evidence” ,The Review of Financial Studies,Vol.24,No.10,2011,pp.3197-3249.为代表的自由模型非参数计算法。为了契合本文的研究主题、使变量经济学含义更为直观,尽可能保证样本含量以提高实证的准确性,本文选择自由模型非参数计算法来衡量股利的平稳性,这种方法能够较大程度上保证研究样本的数据含量,同时有助于研究信息透明度等变量在投资效率影响股利平稳性过程中的调节作用。具体采用公司股利支付水平波动比上盈余波动,即公司近三年每股股利的标准差与近三年每股收益的标准差的比值来衡量股利平稳性(DIV),数值越大说明股利平稳性越低,相反,取值越小说明股利支付越平稳。

2.投资效率

本文参考Richardson③Richardson,S., “Over-Investment of Free Cash Flow” ,Review of Accounting Studies,Vol.11,No.2,2006,pp.159-189.的研究方法构建预期投资模型(1),使用实际投资支出与目标投资支出的偏离来衡量企业的投资效率。其中自变量为企业投资支出(Invest),因变量为企业成长性水平(Q)、企业规模(Size)、资产负债率(Lev)、现金持有水平(Cash)、年龄(Age)、超额回报率(Rets)和企业投资支出等变量的滞后一期。考虑到模型的合理性,根据数据的实际特点在回归过程中放宽系数不变的假设进行按年度和行业分组的二维回归计算残差。当预期投资模型估计的残差为正时代表企业过度投资(INVE),数值越大过度投资问题越严重;当残差为负时代表企业投资不足(INVL),此时数值越小投资不足问题越严重;用投资模型估计残差的绝对值来综合衡量企业的投资效率(INV),数值越大表明企业的投资效率越低。

3.控制变量

根据以往研究和相关文献,本文选取如下控制变量:营业收入增长率(GROI)、企业规模(Size)、企业年龄(Age)、所有权性质(EN)、总资产净利润率(ROA)、固定资产比率(FAR)、全部现金回收率(TCR)、两权分离率(SRTW)、第一大股东持股比率(SRLS)、董事会规模(BS)、资产负债率(LEV)和股利分配率(PR)。同时,论文也加入了年度虚拟变量(Year)和行业虚拟变量(Industry)来控制年度和行业的固定效应。变量的具体定义和说明如表1所示。

表1 主要变量定义及说明

(续上表)

(三)模型构建

本文为检验企业投资效率与股利平稳性的关系。构建了如下主效应模型(2)~(4):

公式中,εi,t为随机误差项,Control Variables为所有控制变量,γ为控制变量相应系数。模型(2)探究了总的投资效率对股利平稳性的影响,模型(3)和模型(4)则将投资效率作进一步区分,分别探讨了过度投资和投资不足对股利平稳性的影响。如果假设H1a成立,则模型(2)中的系数α1应显著为负,且模型(3)和模型(4)中的系数β1和δ1应均显著。如果假设H1b成立,则主效应模型(2)和模型(3)中的系数α1和β1应显著为正,即投资效率越低特别是过度投资问题越严重,企业的股利平稳性越低,而模型(4)中的系数δ1不显著,表现为投资不足对股利平稳性无影响。

四、实证结果与分析

(一)主要变量描述性统计

表2中报告了本文研究的主要变量的描述性统计结果。通过表2可知,研究的所有样本中企业的股利平稳性(DIV)均值为0.482,标准差为0.677,中位数为0.280,最大值和最小值分别为4.365和0,由此可见,企业股利发放存在一定的平稳性,但是不同企业的股利平稳性水平存在较大差异。控制变量等其他变量的描述性统计结果和以往研究结果相一致,不再赘述。在之后的回归过程中均进行方差膨胀系数检验,确保VIF值远小于5,尽可能避免由于经济变量共同趋势和样本限制等原因导致的多重共线性问题。

表2 主要变量的描述性统计

(二)投资效率与股利平稳性的回归结果分析

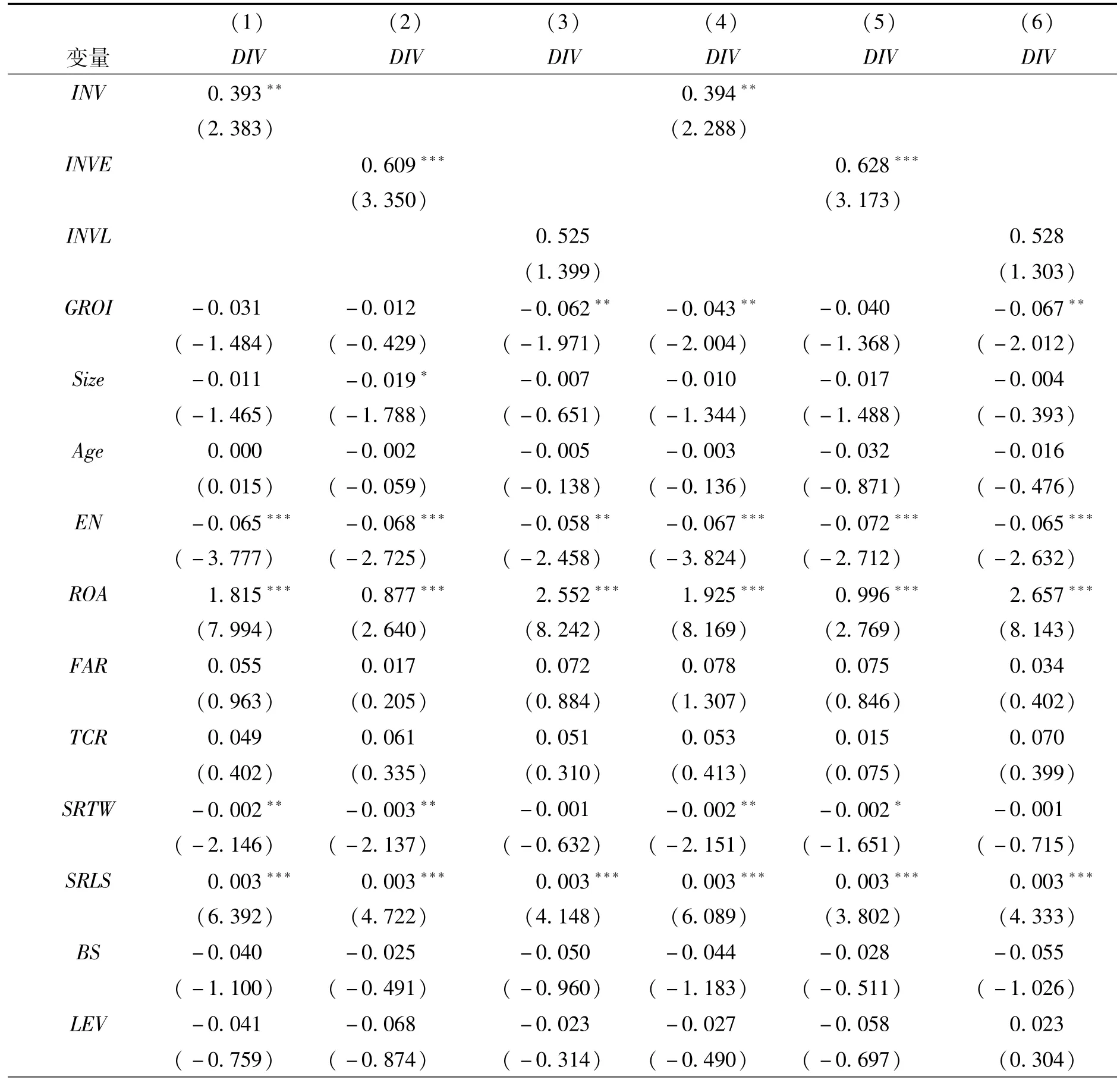

表3报告了投资效率对股利平稳性产生影响的回归结果,第(1)列和第(2)列的解释变量均为投资效率,其中第(2)列在第(1)列的基础上加入了控制变量。由结果可知,没加入控制变量之前,投资效率的系数0.236为正但不显著,即投资效率无法显著促进股利平稳性,模型的解释能力很低。加入控制变量后,投资效率的回归系数为0.393,且在5%的水平上显著,这说明企业投资效率的提高能显著促进企业更平稳地发放股利,假设H1b得到了部分验证,中国A股市场中投资效率与股利平稳性的关系能被 “结果效应” 所解释。从经济学显著性的角度分析,企业投资效率增加1%,则企业股利平稳性增加0.393%,可见企业提升自身的投资效率,能更高效地利用企业内部的资金,这样有助于企业做出维持股利平稳的决策,有利于保持企业现金股利发放的平稳性。列(3)和列(4)回归中的解释变量分别为过度投资和投资不足,从结果可以看出,过度投资对股利平稳性的影响系数为0.609,在1%的水平上显著,而投资不足对股利平稳性的回归系数虽然为正,为0.525,但是不显著,假设H1b全部得到验证。由此推断,投资效率对股利平稳性的影响主要体现在过度投资上而非投资不足,符合 “结果效应” 的假设。究其原因,投资过度会过度侵占企业的内部自由现金流等,不利于股利的稳定发放,这时提高投资效率能在较大程度上维持企业的自有资金,保证企业的现金流可以用于维护股利的平稳性。而投资不足则体现为企业资金利用率低,不影响企业保持稳定的股利支出,这时提高投资效率对股利平稳性的影响则不显著。因此,在下文研究其他变量影响企业投资效率和股利平稳性关系时也主要考虑过度投资对股利平稳性的影响。

表3 投资效率与股利平稳性的检验结果

值得注意的是在回归结果中,营业收入增长率的系数仅在企业投资不足的情况下显著为负,说明只有当企业投资不足时营业收入增长率才能显著提高股利的平稳性。即当企业存在过度投资的情况时,企业即便盈利能力较强,所得收益也多用于过度投资等寻租行为中,而不是用于分配股利和维持股利稳定性;只有当企业不存在过度投资侵占可分配利润的情况时,企业经营利润才能按照投资者等利益相关者的预期用于维持股利政策的稳定性,表现为营业收入增长率越高股利稳定性越强,这也从侧面验证了假设H1b。

(三)稳健性检验

1.指标敏感性检验

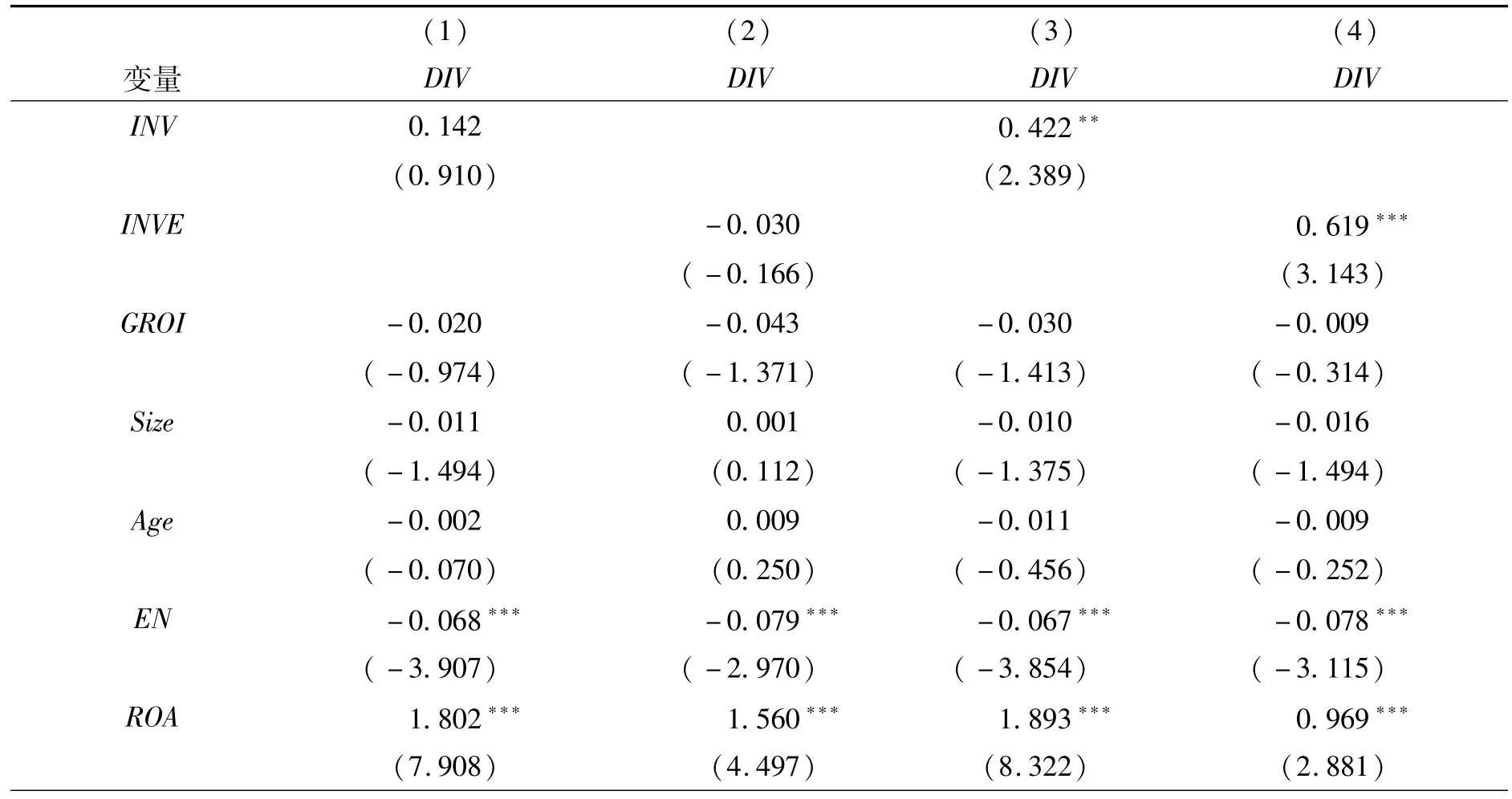

股利平稳性的度量方面,借鉴刘星等①刘星、宋彤彤、陈名芹:《股权激励、代理冲突与股利平稳性——基于持股管理者寻租的研究视角》,《华东经济管理》2016年第11期。的研究运用每股股利的三期标准差替换原来指标重新度量股利平稳性(DIV1),回归结果如表4的列(1)~(3)所示。结果与前文结论一致,过度投资的系数显著为正而投资不足的系数不显著。投资效率方面,依照主流研究方法使用Richardson①Richardson,S., “Over-Investment of Free Cash Flow” ,Review of Accounting Studies,Vol.11,No.2,2006,pp.159-189.系数不变的预期投资模型进行回归,重新估算企业的投资效率(INV1)、过度投资(INVE1)和投资不足(INVL1)指标,将新指标带入模型(2)~(4)中进行回归,结果如表4的列(4)~(6)所示。回归结果依然稳健。

表4 指标敏感性检验结果

2.变更计量方法

由于被解释变量现金股利平稳性的计量方法和数据处理等问题,该变量在统计分布上具有截尾的特征,借鉴谢知非①谢知非:《双重迎合与现金股利平稳性——基于中国A股上市公司的实证研究》,《会计研究》2019年第11期。稳健性检验的方法,本文选择Tobit模型重新进行回归,结果如表5中的列(1)~(3)所示。结果中过度投资对股利平稳性的影响依旧在1%水平上显著,而投资不足的回归系数不显著,可见变更计量方法后,结果依然成立。

3.考虑行业和年份的交互效应

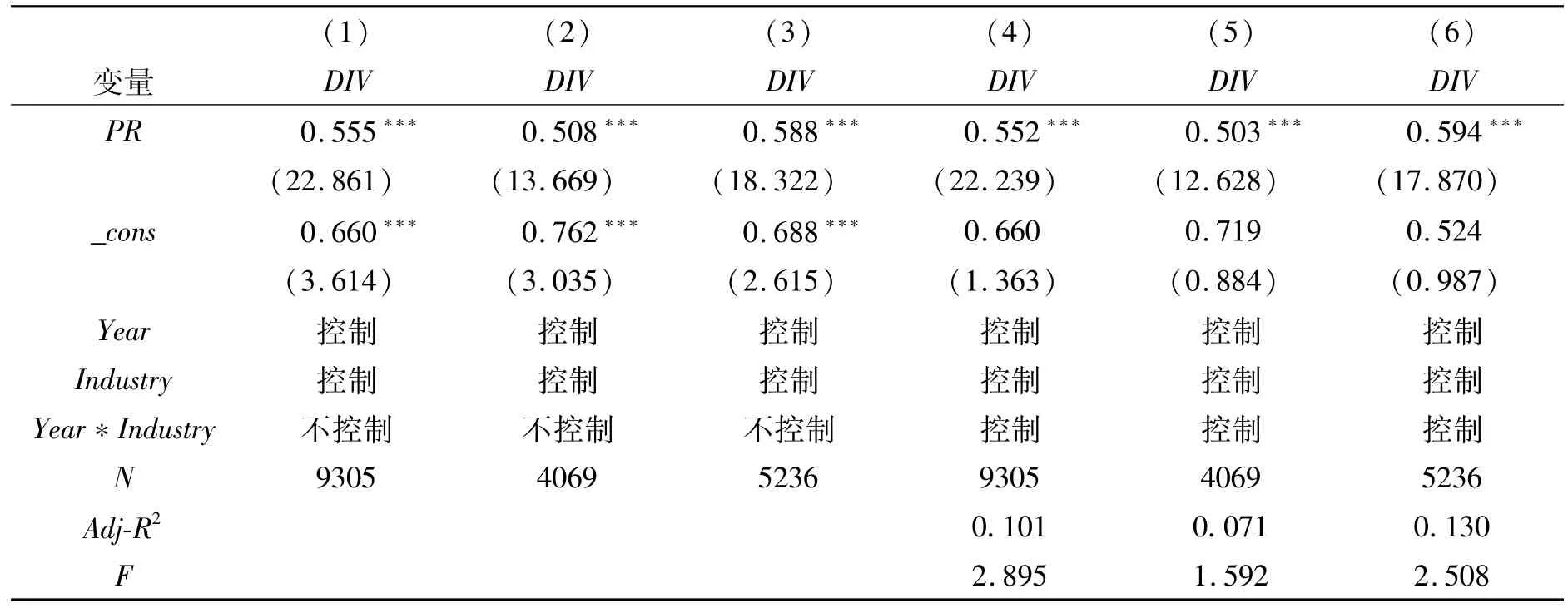

进一步完善主效应模型,在模型(2)~(4)中加入年度固定效应与行业固定效应的交互项(Year*Industry)对结论进行稳健性检验,结果如表5中的列(4)~(6)所示。结果表明,在充分考虑行业因素随时间的变化等因素后,投资效率依旧对股利平稳性有促进作用,且这种作用在存在过度投资行为的企业中更显著,回归结果依旧支持本文研究结论,回归结果依然稳健。

表5 变更计量方法和考虑行业年份交互效应的稳健性检验

(续上表)

4.内生性处理

(1)安慰剂检验。在主效应研究中,本文得到了降低投资效率特别是过度投资行为会降低股利平稳性的结论,但是不能排除这一结论是由于遗漏同时影响投资效率和股利平稳性的重要变量所导致的,为了缓解这种内生性对结论带来的影响,本文借鉴Jess和Yin①Jess,C.,Yin,L.J. “The Value of Access to Finance:Evidence from M&As” ,Journal of Financial Economics,Vol.131,No.1,2019,pp.232-250.的研究采用安慰剂方法进行检验。即将样本中重要解释变量的值通过随机算法随机重新分配到公司—年度的面板数据中,利用模型(2)和模型(3)再次进行回归,结果如表6中的列(1)和列(2)所示。此时投资效率与过度投资变量的回归系数不再显著,表明随机分配的投资效率和过度投资不再对股利平稳性产生影响,这意味着本文的研究结论不是由于遗漏重要解释变量导致的,安慰剂检验的结果再次证明结论的可靠性。

表6 内生性处理结果

(续上表)

(2)工具变量法。考虑到股利平稳性反向影响企业的投资效率等问题可能导致结论偏误,采用工具变量法来解决研究结论可能存在的内生性问题,借鉴已有研究选择其他上市公司同期投资效率的均值及其一阶滞后项作为工具变量,采用两阶段最小二乘(2SLS)的估计方法进行稳健性检验。市场效应使得单个上市公司的投资效率会受到其他公司投资效率的影响,因此单个公司的投资效率与其他公司的投资效率相关,但其他公司的投资效率很难对单个公司的股利平稳性产生影响,其他公司的投资效率和单个公司的股利平稳性不相关,过度投资行为同理。表6的列(3)和列(4)报告了采用工具变量法控制内生性后的第二阶段回归结果,在考虑了内生性问题后投资效率和过度投资的系数和系数显著性与前文的研究结果基本保持一致。因此,在考虑内生性问题后回归结果依然稳健,验证结果依旧支持本文结论。

五、扩展性研究

在主回归检验中已经验证了 “结果效应” ,即提高企业投资效率会提高企业现金股利政策的平稳性,且这种影响在过度投资的情况下显著,而在投资不足的情况下不显著。投资效率和股利平稳性都是企业内部治理的资产配置决策,而这种决策行为不可避免会受到企业营商环境的影响,因此,本文认为投资效率对股利平稳性的促进作用也会受到营商环境的影响。选取营商环境的狭义定义,将其细分为制度环境和市场环境两部分。其中,制度环境选取所有权性质这一产权制度进行衡量,更能够体现中国企业营商环境的特征性;市场环境则选取信息透明度这一指标进行衡量,进而对主效应回归进行异质性分析。

(一)所有权性质对投资效率与股利平稳性关系的影响

中国上市公司的产权性质特征有别于资本主义国家,国有控股的制度带有很强的中国特色,根据实际控股股东性质的不同将上市公司分为国有企业和非国有企业两大类,其中非国有企业包括民营企业和外资企业等。产权性质的差异导致两类企业在监管模式、政府干预程度、管理动机、资产配置和委托代理等方面都存在很多不同,控股股东性质不同导致企业运营目标和动机也有所差异,相应的高层管理者在制定战略和政策时也会有不同倾向。一方面,赵静和郝颖①赵静、郝颖:《政府干预、产权特征与企业投资效率》,《科研管理》2014年第5期。研究发现政府干预程度会对企业的投资效率产生影响,产权性质对投资效率具有显著的调节作用。另一方面,中国学者关于股利平稳性的研究多集中在股权方面,陈艳利等②陈艳利、姜艳峰、信志鹏:《股权集中度与股利平稳性——基于大股东掏空假说的分析和检验》,《山西财经大学学报》2020年第9期。在研究股权集中度与股利平稳性关系的过程中,发现产权性质对企业的平稳性股利政策有显著影响。不同类型的股东因为动机不同对股利平稳性的影响也不尽相同,陈艳利和姜艳峰等③陈艳利、姜艳峰:《非国有股东治理与股利平稳性——基于竞争性国有控股上市公司的经验证据》,《中南财经政法大学学报》2020年第2期。认为非国有股东能够有效抑制国有股东对企业的掏空行为,进而提升股利的平稳性。因此,本文预期企业所有权性质会对其投资效率与股利平稳性之间的关系产生重要影响。

国有上市公司由于是国有股东控股,受到国家和社会约束程度更强,证监会和国资委等政府部门对这些公司的监管也更为严格,这会增加管理者片面谋求私利的难度和风险,在监管和约束下实施相对平稳的股利政策。国有上市公司的高层管理者多是被政府部门直接任命的党员,这类管理者在思想上觉悟更高,自觉与国家政策保持一致,在经营企业时更注重战略的政治性和社会性,在行为上更加爱惜羽毛,努力维护自身的政治纯洁性,政府部门对这类高管的要求和监管也更加严格,这些特点抑制了高层管理者的私利行为。在政治监管和政治背景的双重条件下,国有上市公司的高层管理者出于个人政治前途等方面的考虑,更倾向于迎合国家政策和监管部门的要求制定稳定的股利分配方案。另外,由于国有上市公司的产权行为主体缺位,导致部分管理层在实际企业经营时积极性不足,战略制定上更偏保守、厌恶风险,行动上缺乏开拓精神,无法使股东利益最大化,这种情况下高层管理者更希望通过制定相对稳定的股利政策来掩盖企业内部真实的经营状况,放松政府部门的警惕性,维护自身的政治前途。基于这些考虑,国有上市公司的股利平稳性相对较高,企业投资效率与股利平稳性的正向关系会被大幅度弱化。

而非国有企业的股利平稳性相对较低,相应的投资效率与股利平稳性之间的正向关系也更显著。基于以上分析,本文认为在其他条件不变的情况下,相比于国有上市公司,非国有上市公司投资效率与股利平稳性的正相关关系更显著。

为了验证这一分析,本文将全样本按照所有权性质分成两组,并对两组样本分别进行回归,表7显示了回归结果,其中列(1)和列(3)表示国有企业的样本回归结果,列(2)和列(4)表示非国有企业的样本回归结果。企业投资效率(INV)和过度投资(INVE)的系数在国有样本的回归结果中系数都不显著,但是在非国有样本中回归系数都在1%的水平上显著为正,分别为0.658和0.785。因此证明了企业投资效率与股利平稳性的正向关系在非国有上市公司中更显著,而在国有上市公司中不显著。具体表现为,非国有上市公司过度投资不利于企业实施平稳的股利政策,降低过度投资有利于企业股利的平稳性。这种现象是不同性质大股东在利益追求动机等方面存在差异而导致的,国有产权行为主体因其政治背景使得国有上市公司更倾向于遵循国家发布的各项股利政策,迎合监管偏好,这一动机促使国有企业主观上更倾向于发放较为平稳的股利,这就弱化了企业投资效率对股利平稳的正向促进作用。而对于非国有上市公司,其实际控制者多为自然人或家族等,迎合监管部门的动机偏弱,同时逐利动机使其更有可能通过制定不平稳的股利政策来实现自身利益最大化的目的,这种情况下企业通过提高投资效率,特别是抑制过度投资能显著影响企业股利的平稳性。

表7 所有权性质和信息透明度影响的检验结果

(二)信息透明度对投资效率与股利平稳性关系的影响

在信息不对称的情况下,委托代理问题变得不可避免,如高层管理者出于扩大商业领域和增加额外收入等动机会做出与股东利益最大化相驳的决策等。通过企业信息透明度指标可以将上市公司分为高信息透明度和低信息透明度,不同信息透明度使得管理者和利益相关者的信息不对称程度不同,社会关注度、监管力度、融资约束程度和管理者剩余权力自由度也都不同。已有研究发现会计信息稳健性和信息透明度等信息披露的相关指标会对企业投资过度和投资不足程度产生显著影响,进而影响投资效率(Thanh和Le①Thanh,T.,Le,H., “The Link between Information Transparency and Investment Efficiency:A Literature Review” ,Business and Economic Research,Vol.8,No.4,2018,pp.71-79.)。同时,信息不对称会影响公司的股利政策,两者间有显著的负相关关系(Li和Zhao②Li,K.,Zhao,X., “Asymmetric Information and Dividend Policy” ,Financial Management(Wiley-Blackwell),Vol.37,No.4,2008,pp.673-694.)。因此,本文预期企业的信息透明度会对投资效率与股利平稳性之间的关系产生重要影响。

信息透明度越高的企业,外部利益相关者获取企业信息的成本越低,对管理者治理能力和企业的运营状况越了解,管理者分配企业内部资金的自由度受到更严格制约,倾向于迎合政策对资本市场的要求而选择相对平稳的股利政策,进而向市场发出企业发展状况良好的信号。财务报告的信息透明度高,企业运营状况的真实信息传播效率就高,管理者和外部投资者之间的信息不对称水平低,代理冲突也相对较低,投资者了解企业的真实运营状况, “用脚投票” 的动机被削弱。股利平稳性政策意在保护投资人的利益,特别是中小股东为保护自身收益会倾向于督促管理者制定平稳的股利政策。若企业运营状况良好,则投资者出于自身利益考虑会倾向于相对长期地持有该企业股票,管理者短期经营压力减小,更有动机制定长期稳定的股利分配方案;若企业运营状况不尽如人意,投资者能够更快速准确地分析管理者的管理能力,及时行使权力干预企业治理,优化企业运营以保证企业有能力发放长期稳定的股利,进而平滑自身的投资收益。信息透明度高促使管理层在制定战略时更倾向与股东利益保持一致,有助于更多的投资人关注和持有该企业的股票,投资人也会要求管理者提供更多的企业信息,良性循环降低企业的融资约束,企业有更自由的融资策略以应对经营和投资活动,这时管理者的资金压力减少,乐于迎合政府和投资者的偏好制定平稳的股利政策。

与之相反,企业信息透明度低使信息不对称程度加剧,市场获取企业信息的成本增加,对企业的真实运营状况不了解。管理者受到约束更小,出于寻租等动机会倾向于制定更灵活的股利政策,降低了股利的平稳性。信息透明度低导致管理者和投资者信息不对称程度增加,委托代理问题相对严重,投资者不了解企业的真实运营状况,管理者支配企业资金的风险相对较低,倾向于制定非平稳的股利政策以保证企业内部现金流的自由度。信息透明度低带来的融资约束问题削弱了企业外部融资能力,管理者也更倾向于根据实际运营状况灵活调整股利发放力度,而不是用稳定的股利政策限制企业的日常运营。因此,本文认为提高信息透明度有助于提高企业治理水平,同时会抑制投资效率对股利平稳性的正向作用。基于以上分析,本文认为,相比于信息透明度高的上市公司,信息透明度低的上市公司投资效率与股利平稳性之间的正相关关系更显著。

首先,根据Dechow等③Dechow,P.M.,Sloan,R.G.,Sweeney,A.P., “Detecting Earnings Management” ,Accounting Review,Vol.70,No.2,1995,pp.193-225.修正的Jones模型计算操控性应计利润,具体是对公式(5)进行分年度分行业的回归得到回归系数,将估计的系数带入公式(6)得到修正的可操控应计利润。其次,本文借鉴Hutton等①Hutton,A.P.,Marcus,A.J.,Tehranian,H., “Opaque Financial Reports,R2,and Crash Risk” ,Journal of Financial Economics,Vol.94,No.1,2009,pp.67-86.的研究方法,通过前三期修正的可操控应计利润(DA)的绝对值加和来计算企业当期的信息透明程度(IT),如公式(7)所示,IT越大表明企业的信息透明度越差。最后,根据年份和行业分组创建企业信息透明度的虚拟变量ITV,当企业的信息透明度大于或等于组内中位数则分到信息透明度低的组,ITV取值为0,当企业的信息透明度小于组内中位数则分到信息透明度高的组,ITV取值为1。

式中,i为公司代码,t为时间,TA为公司的总应计利润,即营业利润与经营活动现金流净额的差值,A为公司的资产总额,ΔREV为t期相对于t-1期营业收入的变动额,PPE为企业固定资产净额,ΔREC为t期相对于t-1期企业的应收账款变动额。

为了检验投资效率与股利平稳性之间的关系是否会受到企业信息透明度的影响,本文根据信息透明度(ITV)这一虚拟变量将样本分成两组分别进行回归,表7的列(5)~列(8)报告了回归结果。其中,列(5)和列(7)报告了信息透明度较高企业的回归结果,投资效率的系数虽然为正但不显著,列(6)和列(8)是信息透明度较低组的回归结果,投资效率和过度投资的系数均显著为正,分别是0.395和0.710。表明信息透明度高会抑制投资效率对股利平稳性的正向影响。

六、研究结论与启示

随着中国上市公司发放股利比例的显著提高,股利发放的平稳性作为衡量上市公司股利政策合理性的重要指标也越来越受到市场和监管的重视。本文研究发现:(1)企业投资效率与股利平稳性之间呈现显著正向关系, “结果效应” 成立,投资效率越高,企业现金股利平稳性越强,且这种正向关系在过度投资的企业中更显著。(2)异质性研究表明,在非国有上市公司和信息透明度低的上市公司中,企业投资效率与股利平稳性之间的正向关系尤为显著,且和主效应检验中一致,这种显著影响在过度投资的企业中也得到了证实;而在国有企业和信息透明度高的上市公司中,企业投资效率与股利平稳性之间的正向关系不再显著,且这一结果在过度投资的企业中也适用。就已有研究来看,本文丰富了现金股利平稳性影响因素的相关研究,为监管部门敦促企业维护股利平稳性提供了经验证据。

就上市公司而言,应完善企业内部治理机制,提高内部监管力度,削弱管理者侵占企业资产谋取私利的能力。在制定股利政策时积极听取中小股东的意见,以股东利益最大化为目标,努力维护股利平稳性,保障投资者的投资收益,制定和完善企业信息披露的相关章程,提高管理者寻租等私利行为的风险和成本。就投资者而言,应积极行驶法律赋予的权力,加强对企业的监督,督促企业高管定期披露企业经营和治理信息,及时对企业运营状况和管理者治理能力进行评估核准。在制定股利政策方面,投资者应积极发表意见,保证个人投资收益的持续性。就监管部门而言,政府应加强对上市企业内部治理结构的监管,避免高管滥用职权谋取私利,敦促管理者制定更为合理的股利政策,与股利监管政策一同形成监管合力,减轻企业管理者对中小投资者的利益侵害。在监管时应有所侧重,重点关注信息透明度较低的企业,这类企业高管的寻租风险更低,有更强的意愿和能力制定消极的股利政策,加强对信息披露强度和质量的监管能有效抑制这种行为,提高股利政策的合理性。同时,积极促进第三方中介机构的发展和介入,如财务分析等机构的加入能够改善资本市场的信息环境,降低企业内外部的信息不对称程度。监管不仅要注重国有企业,对非国有企业的监管力度也要加强,非国有企业高管政治忧虑和政治迎合程度相对偏低,加强监管能使股利政策相关文件落实更彻底。在制定股利政策监管性条款时,不仅要注重股利分配程度,也要注重企业发放股利的平稳性,明确对股利平稳性的要求,提高企业对股利平稳性的重视程度。监管部门、投资者和企业管理者应共同努力完善股利制度,维持企业发放股利的连续性和稳定性,为中国资本市场的健康发展贡献力量。

猜你喜欢

数学物理学报(2021年3期)2021-07-19 06:02:48

工程与建设(2019年5期)2020-01-19 06:22:44

今日财富(2019年32期)2019-12-12 10:02:07

厦门理工学院学报(2016年1期)2016-12-01 04:50:40

中国卫生(2016年5期)2016-11-12 13:25:44

中国卫生(2016年4期)2016-11-12 13:24:08

湘潭大学学报(哲学社会科学版)(2015年5期)2015-11-25 03:00:30

湘潭大学学报(哲学社会科学版)(2015年5期)2015-11-25 03:00:30

现代企业(2015年9期)2015-02-28 18:57:39

中国卫生(2014年4期)2014-12-06 05:57:02