山西票号的业务创新对发展普惠金融的启示

2022-11-18 11:41:48宋陆军

太原学院学报(社会科学版) 2022年6期

李 晶,宋陆军

(1.中共山西省委党校 经济学教研部,山西 太原 030006;2.太原学院 财经系,山西 太原 030032)

山西票号是近代中国传统金融业的杰出代表,在近代中国金融体系中居于核心地位。山西票号的业务对象、业务分布和业务种类和现代银行业无本质区别,甚至在金融创新、利益取舍、抵制投机、促进金融稳定等方面比现代银行做得更好。目前,我国对普惠金融高度重视,大力推进普惠金融发展,倡导让每一个人都拥有公平享受金融服务的机会。这离不开金融创新,更离不开对金融传统文化的传承,因此研究山西票号在金融创新方面的做法和其倡导的金融伦理,对当前山西普惠金融的发展具有十分重要的借鉴和指导意义。

一、普惠金融的提出与发展

普惠金融是指能全方位、有效地为社会所有阶层和群体提供服务的金融体系,其核心是为社会的弱势群体服务,最早由英国提出,是针对金融排斥问题提出的解决对策[1]。普惠金融主张信贷权是人的基本权利,每个人都应平等、公平地获得金融服务的权利,这种主张具有鲜明的人文关怀,也为金融机构的发展增加了伦理约束,即金融机构在获取自身利润的同时,也要保障为每个人提供基本的金融服务[2]。因此,普惠金融在本质上是对近年来金融发展的一种反思,也是对金融发展理论的反思;普惠金融的实现需要金融创新,现有的金融体系无法满足普惠金融的发展要求,这就需要进行制度、产品、监管等方面的创新;普惠金融是金融伦理的一次具体应用,具有极强的针对性[3];普惠金融关注的对象和采取的对策决定了其具有极强的人文关怀,是反贫困的,反金融非均衡发展的[4]。

近年来,普惠金融迅速在发展中国家得到认同,并在G20国家之间得到强化,国际社会一致认为应当从国家层面建立普惠金融发展战略[5]。普惠金融是不分国别的,发达国家也同样面临如何认识、如何发展、如何构建普惠金融体系的问题,只是发展中国家的金融体系面临更加严重的金融排斥。中国作为最大的发展中国家,在发展普惠金融问题上更不应该滞后,在认知普惠金融时更应结合中国实践并有所创见,而不是简单模仿、追随国外对普惠金融发展的理念思维[6]。

基于此,中国国家领导人在2012年G20峰会上首次解读了普惠金融;2013年11月,党的十八届三中全会正式提出“发展普惠金融”这一新理念;2015年10月,党的十八届五中全会明确指出,若要在2020年实现建成全面小康社会的发展目标,必须贯彻“创新、协调、绿色、开放、共享”的理念,坚持发展普惠金融,以增强“三农”、小微企业和低收入人群的服务力度,不仅将普惠金融定为“十三五”时期金融改革的六大重点领域之一,而且将普惠金融发展战略提高至国家层面[7]。中国提出普惠金融的发展战略是对国际金融发展问题的回应,也是对中国普惠金融实践的总结与反思。

二、山西票号的金融创新

山西票号在中国近代金融体系中居于核心地位。19世纪20年代,山西票号首创汇兑业务,并以此为基础形成了全国性的支付体系,其在全国各地的分号使得资金跨区域流动更为便利,促进了商品经济的运行。山西票号在提供汇兑业务的同时,还为各商号提供融资服务,进一步加强了自身在金融体系中的地位。可见,业务创新有效地促进了山西票号的发展。通过研究日升昌票号信件,本文发现山西票号早在19世纪中叶就已经开始运用金融远期业务,并通过提供远期服务进行调剂资金和规避风险。本文将对这些远期业务进行分析,以便更好地理解山西票号业务创新在近代中国金融史中的作用和意义。

(一)山西票号金融远期业务类型

在山西票号业务中有四种金融远期业务,具体是远期汇兑、远期汇兑+远期存款、远期汇兑+远期贷款和远期汇兑+远期存款+远期贷款。

1.远期汇兑。远期汇兑是指票号确定未来汇兑金额、汇费及汇兑方式的一种业务。例如“交会津二月底收聚(商号名残缺)化宝银一万两,京对期交足银,满扣费银一百二十两”[8]879,此例中日升昌票号北京分号于二月中旬和客户约定在二月底由其向客户交10 000两白银,日升昌天津分号则在同一时间向该客户收取资金,北京分号由此向客户收取120两的费用。显然该例中的业务是一种远期汇兑业务,在山西票号业务中,单纯的远期业务占据的比例较小。

2.远期汇兑+远期存款。远期汇兑+远期存款是汇兑和存款的结合,山西票号经常运用这种业务调剂资金。例如日升昌票号平遥总号四月“收汇周六月半交保大昌宝足银五百两,平夏标收无色宝银,净得期三十一天,无费”[8]880,此例中平遥总号可以占用保大昌商号资金31天,也就是说保大昌商号在平遥总号的存款期为31天,并取得相当于汇费支出的利息收入。

3.远期汇兑+远期贷款。山西票号通过汇兑加贷款的方式参与融资市场,远期汇兑+远期贷款是其向商号提供贷款的一种方式。例如日升昌平遥总号于正月“交会原在西三、四、五、六月底各期收永兴源足纹银四百两,谷春标交镜宝银,合贴期七十五天外,满得伊费银四十五两”[8]879,此例日升昌票号在提供远期汇兑业务的同时,也向永兴源提供融资服务。

4.远期汇兑+远期存款+远期贷款。存、放、汇的结合是银行常用的一种业务,山西票号在此基础上将远期业务融入其中,也更好地满足了客户的需求。例如日升昌平遥总号于12月“收汇汴在禹明正月底、二月半各期交同泉利足宝银四千两,谷冬标现收镜宝银二千,明春标收镜宝银六千,合得期十二天,无费附知”[8]880,显然此例中既有同泉利在谷冬标12月份的存款,也有明正月底、二月半至明春标3月份的贷款,是一种远期汇兑、远期存款和远期贷款的结合。

(二)金融远期在山西票号业务中的地位和规模

金融远期在山西票号中的地位可以通过分析日升昌票号信件得到说明,原因是日升昌票号作为票号业鼻祖,后来者基本上都是模仿其营业方式。本文通过整理日升昌票号光绪前期信稿(1889—1893年),统计了平遥总号致各分号信件和各分号致总号信件中的业务,发现金融远期无论是在业务规模,还是在盈利额上,都占有一定的比重,甚至是票号的主要业务和最主要的利润来源。

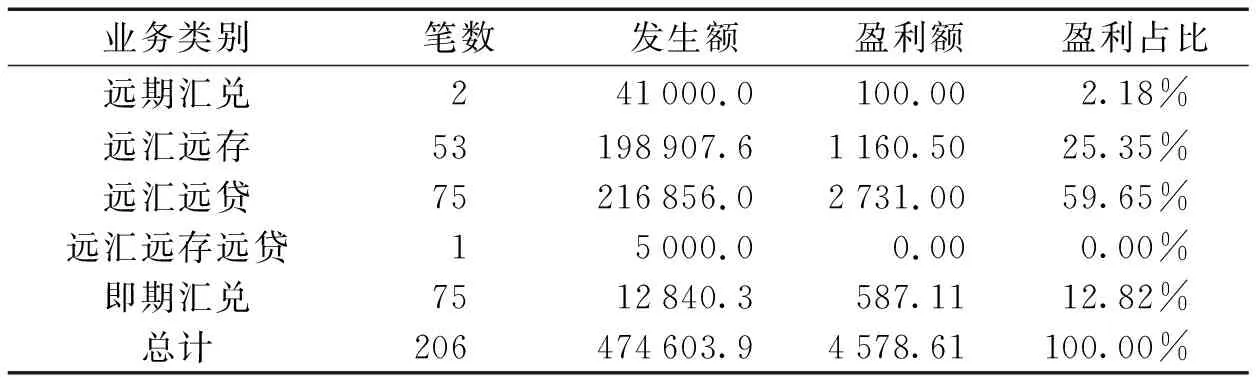

1.金融远期占据总号业务的主导地位。金融远期业务的地位可以从发生额和盈利额在总额中的占比得到说明。在有资料记载的1889—1893年平遥总号致各分号的信件中,由于信件残缺不全,部分业务已无记载,本文仔细斟酌后,留下记载最为详尽的206笔业务。经统计,总号业务总额为474 603.9两,盈利总额4 578.61两,具体统计数据见表1。

表1 平遥总号业务统计(1)数据根据《山西票号史料》第865—901页信件整理,信件中有些业务相同,在数据汇总时删去了重复的业务;由于信件残缺,有些数据无法进行统计或统计的数据不全,本文作了相应的处理。另外在统计数据时,统一按两为单位,没有对各种成色的白银进行换算。 金额单位:两

在平遥总号206笔业务中,远期业务笔数为131、业务金额为461 763.6两,分别占总笔数的63.6%和业务总额的97.3%。然而即期汇兑业务不到业务总额的3%,其给总号带来的利润为587.11两,占利润总额的12.82%。与之相比,远期业务是总号利润的主要来源,其给总号带来的利润额为3 991.5两,占利润总额的87.18%。远期业务中以远期汇兑+远期存款(简称远汇远存)和远期汇兑+远期贷款(简称远汇远贷)最为普遍,远汇远贷业务为票号创造的利润最大,占利润总额的近60%。

以上的分析说明远期业务是总号的经常性业务,无论是发生次数、发生额度,还是盈利水平都居于业务中的首位。

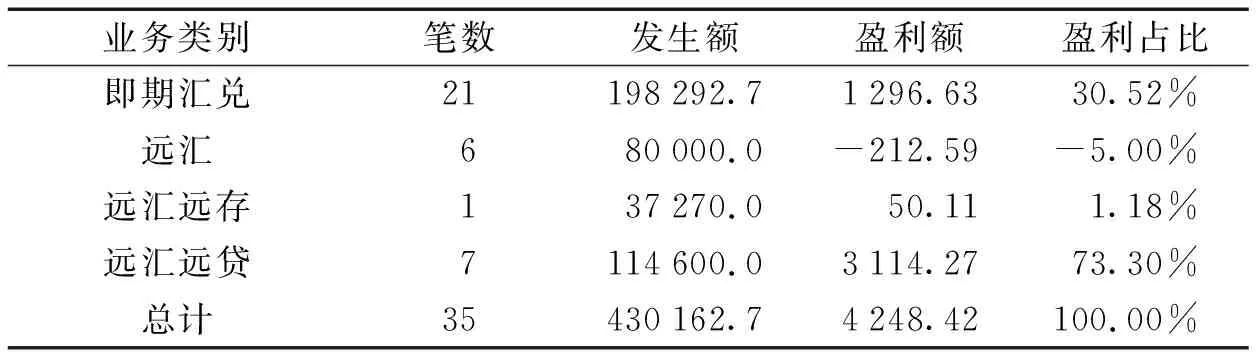

2.分号业务中金融远期的地位。本文以日升昌上海分号为例,说明金融远期在票号业务中的地位。在1889—1893年日升昌上海分号给平遥总号的信件中,有据可查的业务笔数为35笔,业务总额为430 162.7两,具体统计数据见表2。

表2 上海分号业务统计(2)数据根据《山西票号史料》第916—924页信件整理,本文对数据作了一些简单的处理,涉及到汇兑银元的业务均以1元=0.7两折算为银两。金额单位:两

由表2可知,即期汇兑是上海分号中最经常的业务,交易笔数为21,占总笔数的60%,业务金额近20万两,占该分号业务总额的46.1%,所带来的利润也占到总利润的近1/3。远期汇兑业务6笔,这6笔业务均以上海为收款地,资金由汉口、杭州、三原等地汇来,以弥补上海短缺的资金,为此上海分号支付了212.59两的费用。同平遥总号一样,远汇远贷也是上海分号利润的主要来源,其业务额占总额的26.6%,利润额却占到利润总额的73.3%。

总体而言,远期业务占到上海分号业务的一半以上,所带来的利润占利润总额的近70%,因此,金融远期业务在分号中也占据十分重要的地位。

(三)金融远期的作用

经过上面的分析和对信件的整理,本文认为金融远期是山西票号的主要业务,它不仅是山西票号的主要盈利方式,也是票号进行资金调拨、规避风险,甚至是控制利率的主要手段。具体而言,金融远期的作用主要体现在以下几个方面:

第一,创造利润。数据显示,远汇远贷是山西票号利润的最主要来源,所带来的利润占到总额的60%以上。远汇远存业务也为山西票号提供了可供使用的资金,是票号贷款业务的基础,间接地增加了票号的盈利能力。

第二,资金调拨。远汇远存和远汇远贷业务是票号调剂资金的一种重要手段,例如,平遥总号缺银,则其在给开封分号的信件中写到:“望我汴、周见信务必筹划,互相关照,竭力与平秋标先行顶兑收项”[8]899。意思是用远期的方式多做些平遥总号可以在秋标时收取款项的业务,显然金融远期业务是总分号、分号与分号之间资金调拨的工具。

第三,规避风险。通过远期业务可以弥补所缺资金,也可以分散资金的过度集聚,从而达到规避风险的目的。平遥总号在给长沙分号的信件中,提到“唯望我各处台等时刻留神,轻不可收长交巨款……长预招理者,皆缘长地时缺银,免临时吃大亏,有措手不及之虑”[8]878。可见,通过远期业务使长沙存银不至过少,从而规避风险。

第四,控制利率。金融远期可以影响未来某一时刻某地资金的多寡,从而影响利率。日升昌平遥总号在信件也提到过远期影响利率的情形。平遥总号在与重庆分号的信中,有如下记述:“内叙银两虽暂露疲,临到开标利仍不得小,系咱处银空之故,遇平顶秋、冬标之收项等情”[8]888。可见,远期业务对利率的高低具有一定的影响。

三、票号金融创新对构建山西普惠金融体系的启示

山西票号经营的金融业务在当时都是首创,以汇兑、存款、贷款为和核心构建了近代中国金融体系,并且在存、放、汇三大银行传统业务上采取了金融远期这一创新的业务形式,这种创新精神不仅满足了当时经济社会中的异地汇兑、存款、贷款等金融需求,也体现了金融的普惠特征。山西票号的业务对象包括个人、商号、政府等所有的经济主体,对每一种经济主体提供相应的金融服务,这与当今的普惠金融理念是一致的。因此,研究当前山西普惠金融体系的构建,可以吸取山西票号的历史经验,在国家鼓励发展普惠金融的政策指导下,推动各银行形成普惠金融业务与其他银行业务发展齐头并进的良好格局。

第一,应深度挖掘山西票号的金融创新,并提炼其在业务经营管理过程中形成的金融文化和金融伦理。比如金融远期、异地汇兑、异地支付、异地贷款、财务制度、股份制、股权激励等一系列的业务和制度创新,这些金融创新奠定了山西票号成为近代中国金融体系核心地位的基础,也凸显了山西票号对中国传统文化的传承与创新[9]。比如普惠、创新、诚信、义利、审慎等,这些金融伦理和金融文化对于普惠金融具有一定的借鉴和指导意义。

第二,应设计融入地方传统文化和金融伦理的普惠金融发展路径。文化的传承与创新是当代中国面临的重大课题,山西票号在其生命周期形成了完整的金融文化和金融伦理,例如诚信、“以义制利”的义利观、“达则兼济天下”儒家情怀等,这些与普惠金融的金融权利平等理念是相吻合的。普惠金融的重心在农村,以山西省农村信用社为例,作为普惠金融实践的重要载体,目前农信社内部对普惠金融的认识只是停留在增设网点、发放贷款等基础领域,农信社与农村农民之间的关系并不对等,一方面农民和中小微企业是农信社的最主要的存款人,另一方面却并不能享有债权人的权利,在获得贷款等金融服务方面处于弱势地位[10]。农信社从领导层到普通员工在应对普惠金融时,也只是以高高在上的心态,并未从金融文化重塑和金融伦理重构的视角理解普惠金融,因此应设计蕴含金融文化和金融伦理精神的普惠金融发展路径。

第三,应创新服务“三农”、小微企业、低收入人群的金融产品,增强农信社践行普惠金融能力。近年来,山西省农村信用社贷款总额中农户贷款余额占比不到40%,针对农村小微企业的贷款品种较少,且利率较高,服务“三农”和小微企业的力度明显不足。从省内其他银行来看,也普遍存在着金融产品结构单一、股权结构不合理、公司治理不完善、员工激励机制不健全等问题,严重制约了其服务“三农”、小微企业的能力。为此,可学习借鉴山西票号的金融创新精神,从农户、小微企业具体的金融需求入手,设计符合各种需求的金融产品[11]。山西票号在经营发展过程中有众多的金融创新,这些金融创新,如股份制、股权激励、异地汇兑、异地支付、异地贷款、财务制度、金融远期等,帮助山西票号实现了在全国布局并“执中国金融之牛耳”近百年。同时,围绕金融创新的还有对中国传统文化的继承,如诚信、“以义制利”的义利观、“达则兼济天下”儒家情怀等,这些对于当今如何构建完善的普惠金融体系也具有较强的指导意义。

猜你喜欢

数学小灵通·3-4年级(2023年9期)2023-09-19 02:46:20

中外文摘(2022年5期)2022-03-21 13:43:18

文萃报·周二版(2021年25期)2021-08-06 04:55:27

环球时报(2018-12-18)2018-12-18 04:27:47

经济师(2017年1期)2017-02-27 00:22:27

阅读与作文(初中版)(2016年12期)2016-12-07 22:34:33

爱你(2016年13期)2016-11-26 18:06:44

中国商论(2016年33期)2016-03-01 01:59:29

作文周刊·小学一年级版(2015年38期)2015-05-30 10:48:04

青年时代(2015年2期)2015-04-03 12:16:24