金融风险研究的演化发展和热点分析

2022-11-16 13:08:12薛京京张品一

中国商论 2022年21期

薛京京 张品一

(北京信息科技大学经济与管理学院 北京 100096)

2021年9月1日,习近平总书记在中央财经委员会第十次会议强调“金融是现代经济的核心,关系发展和安全,要遵循市场化、法治化原则,统筹做好重大金融风险防范化解工作”,在“三大攻坚战”中,“防范化解重大风险”居首位,防范化解金融风险被看作“首要战役”。由此可见,守住不发生系统性金融风险,维护金融安全和稳定,是我国宏观经济和政策制定面临的重要课题。

我国学者对金融风险的相关研究一直随着金融的发展不断深入,并从多角度、多方法进行了大量探索,但鲜有学者对金融风险研究文献进行系统分析,金融风险领域的研究发展、热点及趋势尚未系统整理。因此,本文以中国知网(CNIK)数据库为文献来源,采用共现分析和聚类分析等方法,对样本数据文献进行可视化分析,系统地展现我国金融风险领域的研究现状与研究热点,分析现有金融风险相关研究存在的不足,展望我国金融风险领域未来的研究方向。

1 金融风险相关研究综述

何青等[1](2018)认为,对金融风险的准确测度、识别是防范化解系统性金融风险的前提。针对我国研究来看,关注系统性金融风险相关研究主要从2010年开始,国内外学者分别从理论分析、方法测度、监管政策等方面对金融风险领域进行研究。金融风险关注的对象细化至各个领域,孙国峰、贾君怡[2](2015)基于信用货币创造视角,对中国影子银行业务风险进行界定测算;黄小琳等[3](2017)基于中国信用债券市场违约事件分析了债权违约风险。房地产市场研究不断深入,顾海峰、张元姣[4](2014)以中国经验和理论分析的方式对房地产风险进行分析。随着数字化技术的不断发展,数字金融、金融科技带来便利的同时,所隐藏的金融风险也开始被广大学者关注。李红梅、王青[5](2018)基于余额宝对互联网金融风险进行预警分析;李竹薇等[6](2021)研究了互联网金融与银行业、证券业、保险业之间的风险溢出联系。

除了对金融风险进行定性分析外,近年来学者还提出了很多方法对风险进行度量分析,主要包括增量条件在险价值ΔCoVaR、边际预期损失(MES)和系统性预期损失(SES)。刘孟飞、蒋维[7](2020)采用ΔCoVaR和MES方法测度了我国金融科技发展对银行系统性风险的影响效应。也有学者将机器学习方法应用于金融风险领域研究,赵囡、赵哲耘[8](2018)运用BP神经网络对互联网金融公司信用风险做出预警。谢飞、潘北啸[9](2020)基于迁移学习的LSTM方法,使用互联网金融指数对训练模型进行迁移训练,有效提高了对互联网金融指数的预测。学者运用各种方法量化风险,以期做出预警。对于金融风险领域的研究除了对金融风险运用先验知识对其理论分析和量化测度之外,还有学者在金融风险监管及政策方面做了大量研究,罗培新[10](2009)分析美国金融监管失效的困局,指出我国应运用“分期治理”推动金融监管框架完善的策略。杨东[11](2018)指出,依托大数据、云计算、人工智能等技术,以审慎监管、功能监管、行为监管为核心构建金融监管体系。

虽然已有研究从多角度对金融风险领域进行测度分析,但多数文献仅局限于对金融风险预警、溢出效应、风险监管等具体领域展开研究。因此,本文结合现有研究成果,基于文献分析的视角,对我国2010年以来金融风险相关领域的文献进行分析,归纳当前研究热点,发现已有研究存在的不足,为我国学者对金融风险未来的研究方向提供参考。

2 数据来源与方法

2.1 研究数据

本文以CNKI数据库为文献来源,以“金融风险”为主题,选择发表时间为2010—2020年,来源为CSSCI期刊的文献,人工剔除非学术论文后,共检索得到有效文献2717篇,数据采集时间为2021年5月23日。

2.2 研究方法

社会网络分析源自复杂网络,是一种针对成员间社会关系定量分析的方法[12],知识图谱是一种综合性的多学科融合研究方法,可以通过可视化方式展现研究的现状、演进方向、热点前沿及整体知识框架。借助BICOMB2软件对金融风险相关领域文献的作者、关键词进行提取并生成共现矩阵,Pajek软件辅助构建网络图并采用CiteSpace软件挖掘关键词时间线网络、突现网络等图谱信息,对文献数据进行统计描述和科学分析,以探究2010—2020年国内金融风险领域研究的演化过程及研究热点、趋势。

3 研究现状分析

3.1 文献发表趋势分析

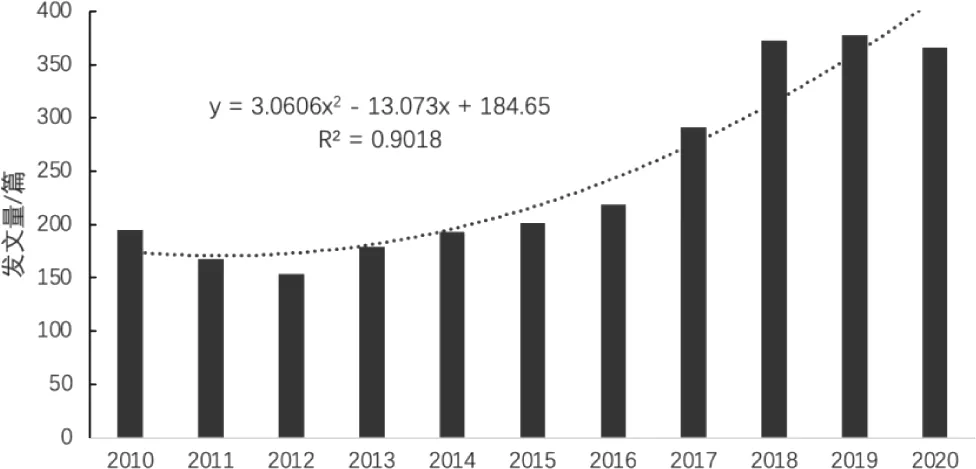

2010—2020年文献数量年度分布和发文趋势如图1所示,可知金融风险领域发表在CSSCI来源期刊的文献共2717篇。2010年以来,国内针对金融风险相关研究的发文数量整体呈上升趋势,发展态势良好,趋势线y=3.0606x2-13.073x+184.65,其R²值为0.9018,接近1,说明具有较好的拟合性,可信度较高。通过进一步分析发现,2010—2020年发文量均在150篇以上,表明金融风险是国内学者重要的研究议题。2010—2015年,发文量处于相对稳定的水平。2015年,国内监管部门颁布去杠杆化政策,引发国内股灾,2016年,相关文献发表数量出现明显增长,2017年之后,数字金融研究蓬勃发展,发文量增长率接近32%。2020年,发文量依旧保持在350篇以上,说明金融风险目前仍是我国学者研究的热点问题。

图1 2010—2020年金融风险发文数量趋势

3.2 作者发文共现分析

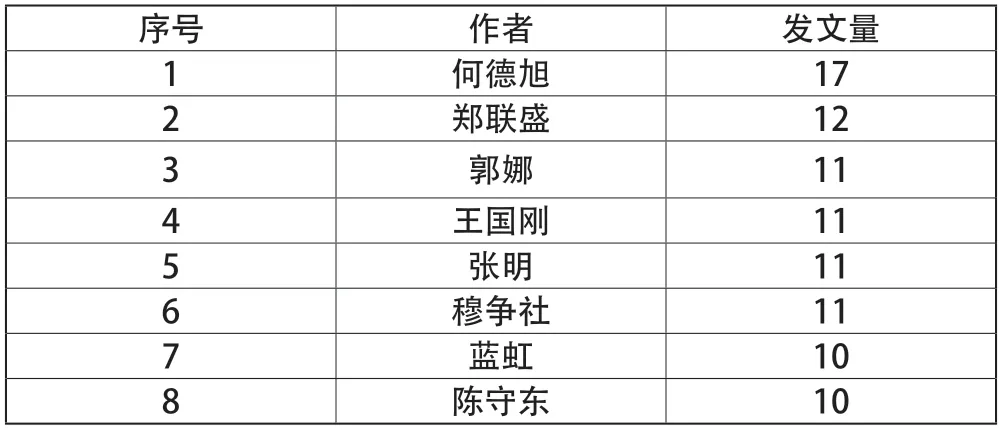

本文对某一研究领域论文作者进行分析,可在一定程度上反映研究力量的分布。学界通常使用普莱斯定律确定某一领域的核心作者,其公式为:

其中,n max为该领域第一名核心作者的论文数量,m为最后一名作者的论文数量,将发文数量大于m的作者划分为该领域的核心作者。发文量最多的为何德旭,数量为17篇,并形成了以其为首的研究团队,主要研究金融业、金融监管及金融创新。根据普莱斯定律可得m为2.5,即发文量在2.5篇以上的作者为金融风险领域的核心作者,包括241位作者,共发表文章1030篇,占发文总数的37.99%(见表1)。

表1 核心作者信息

4 研究热点与前沿分析

4.1 研究热点分析

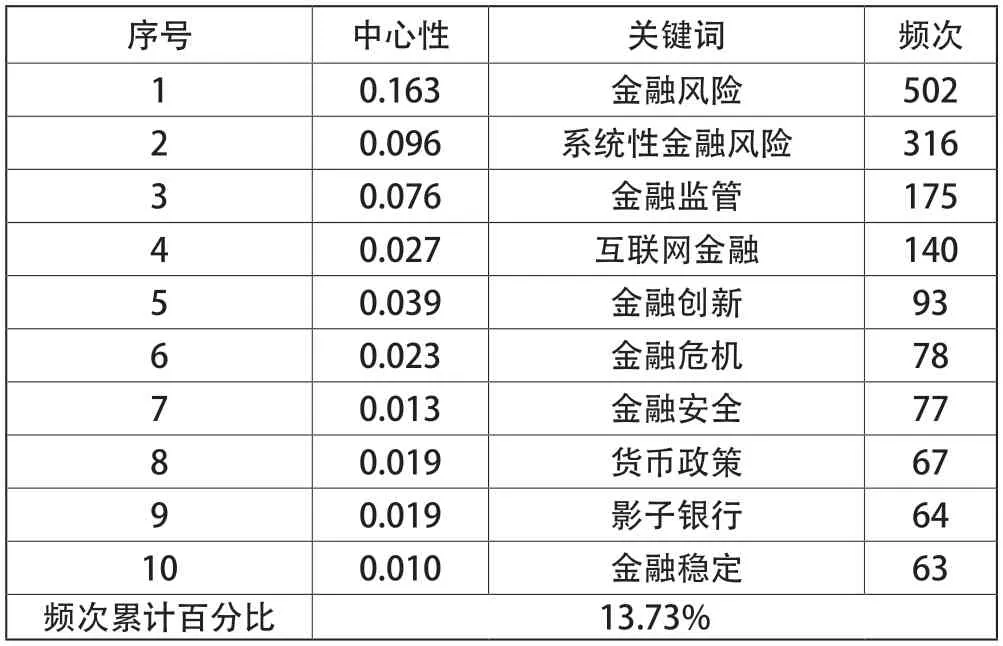

关键词共现的词频统计及中心性数据可以较为科学地了解金融风险研究的热点。通过文献计量软件BICOMB对选取的样本文献提取关键词,为了使分析结果更加准确,对表示相同意思的关键词进行合并,如将“系统性风险”合并为“系统性金融风险”;“logit模型”合并为“logit”等。根据软件运行结果统计高频关键词频次及其中心性数据,共得到5452个关键词,词频大于或等于2的关键词1317个,词频占总数的63.95%。

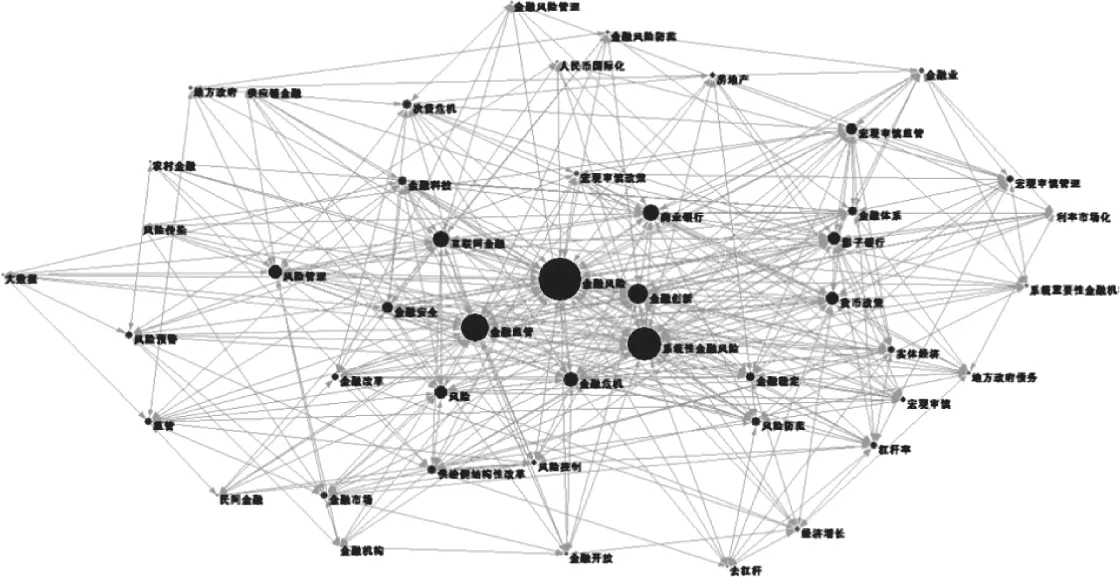

利用Pajek软件进一步对频次19以上的47个热点关键词进行共现分析,绘制如图2所示关键词共现图谱,该图谱共包括47个节点和96条连接线,分别表示出现频次19以上的关键词个数及其之间的连线数量。其中,中介中心性大于0.10的关键词是高中介中心性的关键节点。表2进一步列出出现频次在60以上的10个热点关键词,出现频次最高的是金融风险502次,是排名第二位关键词的近两倍,并且具有较强的中心性,其介数中心性值为0.16,将其划为本研究领域的第一批次热点关键词;第二批次热点关键词的出现频次在100次以上,包括系统性金融风险、金融监管、互联网金融,可以看出随着人工智能、大数据等数字技术的不断发展,金融和互联网技术深度融合,数字金融应运而生,近十年的学者也更加关注新经济形态下互联网金融风险;将出现频次在60~100的关键词划分为第三批次热点关键词,如金融创新、金融危机、金融安全、货币政策、影子银行及金融稳定。

表2 2010—2020年金融风险研究高频关键词分析

图2 2010—2020年我国金融风险热点关键词贡献图谱

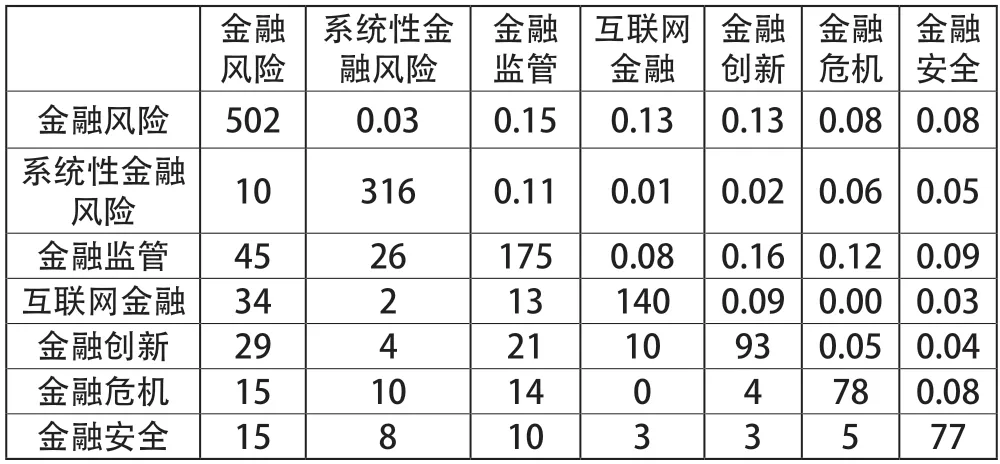

为了深入分析热点关键词间的关系,对出现频次70以上的7个高频关键词进行共现分析,依据共现矩阵计算出各个关键词间的共现系数,如表3所示,对角线左下方是共现频次矩阵,右上方是共现系数矩阵。总体而言,频次出现前7名的热点关键词之间存在一定的关系,部分关键词之间的共现系数达到0.1以上,如金融风险与金融监管、金融风险与互联网金融、金融风险与金融创新、系统性金融风险与金融监管、金融监管与金融创新、金融监管与金融危机,说明这些关键词在金融风险相关领域关系较密切,同时学者关注较多。对于其他关键词间的关系研究较少,这也是我国金融风险研究的薄弱点,如互联网金融与金融危机、互联网金融与系统性金融风险之间存在何种关系,鲜有学者对其进行探究。

表3 高频关键词共现矩阵及共现系数矩阵

4.2 研究热点演进分析

新主题的出现代表了研究的前沿方向。突现词是某个时间段内频次突增的关键词,可以用来预测该领域内的前沿主题。由图3可知,金融风险的研究可分为两个阶段,第一阶段为2010—2013年,主要受到2008年全球金融危机的影响,国内研究主要集中探讨了金融危机对系统性金融风险、商业银行的影响。第二个阶段为2013—2019年,2013年“余额宝”的推出标志着中国金融进入互联网金融元年;2015年首次提出“供给侧结构性改革”,该阶段主要关注互联网金融这种金融创新形式下的金融风险和系统性金融风险研究,以及新政策、方针的提出对金融风险的影响。2019年至今仍持续增长,该时期关注数字金融、普惠金融、区块链及风险溢出等主题。由此可见,国内金融风险研究各个阶段的热点主题在延续的基础上有所差异。近年来,国家出台一系列有关防范金融风险的相关政策,金融创新热度不断提高,研究热点与政策导向密切相关。

图3 金融风险研究热点时间线视图

4.3 研究前沿分析

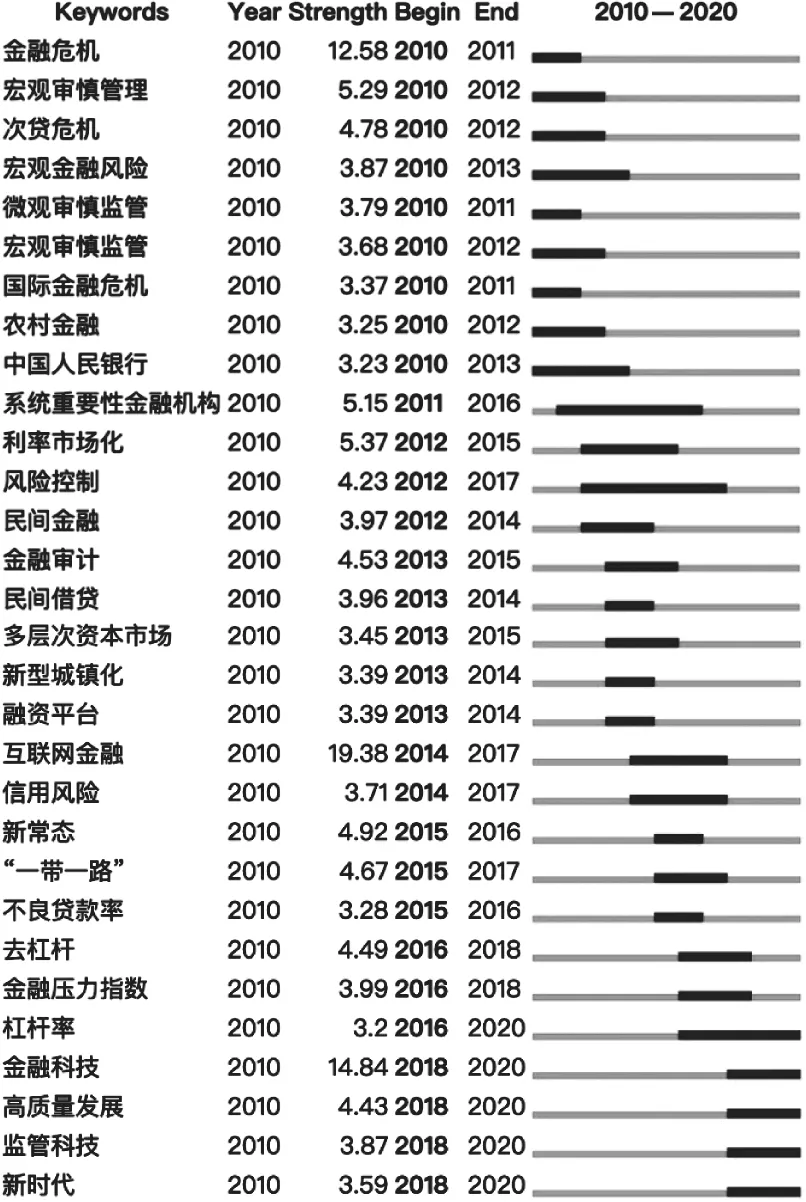

本文对关键词进行突现分析,得到突现强度前30的关键词并展示其出现时间和消失时间,图中体现为红色线条,如图4所示。我国金融风险自2010—2016年,每年都有1~3个突变词,2018年突变词跃至4个,说明研究涉及的主题越来越多,其中热度持续最长的关键词是“系统重要性金融机构”和“风险控制”。分析自2016年开始出现频率较快增长的关键词,以展现金融风险研究领域的前沿热点。由图4可知,出现区间覆盖2016年以后的关键词包括去杠杆、金融压力指数、杠杆率、金融科技、高质量发展、监管科技和新时代,这些关键词代表的研究主题共同构成了金融风险研究领域的前沿[13]。

不同时期内突现关键词的变化能够反映研究热点的转移,结合图3和图4,国内金融风险研究的前沿问题及发展趋势:一是新时代背景下,对新型金融风险的测度与预警,利用实证研究方法,构建金融压力指数或金融风险指标对我国金融风险进行测度与预警,为防范化解金融风险、制定金融监管政策体系提供依据。二是关于金融科技的研究,主要关注其风险和监管问题。三是杠杆水平与杠杆结构的相关研究,杠杆的本质是债务,高杠杆是金融高风险的源头,将国有企业去杠杆作为供给侧结构性改革的重要内容。

图4 2010—2020年金融风险研究的30个主要突变词

总体来说,国内金融风险研究与创新技术、国家政策紧密结合,具有较强的时代特征,如新时代、金融科技、互联网金融等。

5 结语

本文运用文献计量和社会网络分析方法,将2010—2020年CNKI数据库中的金融风险领域相关文献,采用可视化分析软件对其进行可视化分析,系统展示了我国金融风险领域相关研究的文献趋势、研究热点及研究前沿等情况。

研究结果表明,我国在金融风险领域的研究具有以下特点:一是发文趋势和数量方面,我国金融风险领域发文量整体呈上升趋势。二是研究热点方面,我国金融风险领域研究热点的关键词为金融风险、系统性金融风险、金融监管、互联网金融、金融创新、金融危机、金融安全、货币政策、影子银行及金融稳定等,研究热点与我国出台的国家政策紧密结合,具有明显的政策导向性。三是研究前沿方面,主要体现在金融创新形式上,包括互联网金融、金融科技及近年来新出现的数字金融的相关研究,针对新兴金融风险进行定性和定量分析。

综合分析,金融风险领域的相关研究仍存在许多空缺,关于金融科技、互联网金融及数字金融的概念仍没有被明确区分,金融科技与监管科技的概念学界尚无统一定论,数字金融、金融科技带来的新型风险分析研究较少,仍需后续研究者加以补充,如数字金融对金融风险的影响研究,新时代下金融科技的发展对金融风险的影响等相关研究。

总之,金融风险研究一直都是金融研究的热点问题,针对我国金融的不断发展,除了现有文献所研究的相关问题外,可能还会出现新的问题,仍需后续学者继续研究。

猜你喜欢

中国外汇(2019年19期)2019-11-26 00:57:20

中国外汇(2019年18期)2019-11-25 01:41:48

中国外汇(2019年22期)2019-05-21 03:14:50

合作经济与科技(2017年2期)2017-01-03 14:51:58

中国经贸(2016年17期)2016-11-17 14:39:36

商场现代化(2016年13期)2016-06-16 21:41:57

考试周刊(2016年38期)2016-06-12 13:14:33

学术论坛(2016年5期)2016-05-17 05:44:42

湖北经济学院学报·人文社科版(2015年9期)2015-12-29 05:53:10

对外经贸(2014年5期)2014-02-27 13:55:57