企业创新效率与股权融资成本

2022-11-15 05:34李争光李萍郭浩然涂紫英

中国注册会计师 2022年11期

|李争光 李萍 郭浩然 涂紫英

一、引言

股权融资成本的影响因素一直是会计学术界探讨的热门话题。国内外学者主要从会计信息质量、股权集中度、产权性质、董事会特征、机构投资者异质性等视角研究了股权融资成本的影响因素。在创新全球化的背景下,创新已经成为企业获取核心竞争力的关键。根据信号理论,企业创新效率越高,其未来发展前景越乐观,股东所要求的风险溢价补偿越少,从而股权融资成本降低。虽然从理论上讲,企业创新效率对股权融资成本会产生负向影响,但鲜有文献从企业创新效率视角考察股权融资成本的影响因素。鉴于此,本文从企业创新效率视角探讨股权融资成本的影响因素,并进一步检验了“大众创业、万众创新”这一外生政策对企业创新效率与股权融资成本之间关系的影响。本文的研究不仅丰富和拓展了股权融资成本影响因素和企业创新效率经济后果的研究框架,而且为检验“大众创业、万众创新”这一外生政策的经济效应提供了经验证据。

本文具有以下理论与现实意义:第一,拓展了股权融资成本影响因素的研究框架。已有文献主要从多元化(姜付秀和陆正飞,2006)、投资者利益保护(姜付秀等,2008)、会计稳健性(Lara and Osma,2011;李争光等,2017)、股权集中度(胡玲和张志宏,2016)、产权性质(胡玲和张志宏,2016)、会计准则变革(孙枭飞和晏超,2015)、财务信息披露(Cheng and Denton,2016)、公司治理(Ashbaugh et al.,2004)、供应链关系(单文涛和赵秀云,2018)等角度研究了股权融资成本的影响因素,鲜有文献从企业创新效率视角考察股权融资成本的影响因素,本文以企业创新效率为切入点检验了股权融资成本的影响因素,从而拓展了股权融资成本影响因素的研究框架。第二,拓宽了企业创新效率经济后果的研究边界。本文基于信号理论,以股权融资成本为落脚点检验了企业创新效率的经济后果,从而拓宽了企业创新效率经济后果的研究边界。第三,为检验“大众创业、万众创新”这一外生政策的经济效应提供了经验证据。本文检验了“大众创业、万众创新”这一外生政策对企业创新效率与股权融资成本之间关系的影响,从而为检验这一外生政策的经济效应提供了经验证据。

二、文献回顾

(一)股权融资成本的影响因素

姜付秀和陆正飞(2006)研究发现,多元化与权益资本成本负相关。姜付秀等(2008)研究发现,我国上市公司的股权融资成本与投资者利益保护呈显著的负相关关系,这表明保护公司投资者的利益不仅仅有利于公司进行外部融资,对降低公司的股权融资成本也具有一定的实际意义。 Lara and Osma(2011)、李争光等(2017)考察了会计稳健性对股权融资成本的影响,研究发现,会计稳健性与股权融资成本负相关。胡玲和张志宏(2016)研究发现,上市公司流通股比例越高,股权融资成本越低;法人股的增加也能够降低股权融资成本。孙枭飞和晏超(2015)研究发现,会计准则变革从整体上降低了我国上市公司的股权资本成本。Cheng and Denton(2016)研究发现,财务信息披露质量越高,股权融资成本越低。Ashbaugh et al.(2004)研究发现,董事会独立性越强,股权融资成本越低。单文涛和赵秀云(2018)研究发现,供应链集中度越高,企业的股权资本成本越高;他们还进一步研究发现这种关系在独立董事网络位置较差时更加显著。

(二)企业创新效率的经济后果

与股权融资成本影响因素领域的文献相比,企业创新效率经济后果领域的文献相对较少。为数不多的文献主要从企业绩效(Atalay et al.,2013)这一视角考察了企业创新效率的经济后果,研究发现企业进行技术创新可以从一定程度上提高自身的绩效。

综上所述,不难发现国内外学术界主要从多元化(姜付秀和陆正飞,2006)、投资者利益保护(姜付秀等,2008)、会计稳健性(Lara and Osma,2011;李争光等,2017)、股权集中度(胡玲和张志宏,2016)、产权性质(胡玲和张志宏,2016)、会计准则变革(孙枭飞和晏超,2015)、财务信息披露(Cheng and Denton,2016)、公司治理(Ashbaugh et al.,2004)、供应链关系(单文涛和赵秀云,2018)等角度研究了股权融资成本的影响因素;但现有文献忽略了企业创新效率这一重要因素对股权融资成本的影响,这也是诱发本文研究的动机之一。与股权融资成本影响因素领域的文献相比,企业创新效率经济后果领域的文献可以说是凤毛麟角,更别提从股权融资成本视角考察企业创新效率的经济后果了,这也是诱发本文研究的另一个动机。

三、理论分析与研究假说

(一)企业创新效率与股权融资成本

企业创新往往充满了不确定性,并且企业创新为其自身带来收益的周期一般较长,创新效率是衡量上市公司核心竞争力的重要表现,在有效的资本市场上,创新效率高的公司能够有效地将其自主创新能力强的信息传递至资本市场上,市场上的投资者能够识别出不同的企业在创新效率方面存在的差异。在当今世界各国鼓励创新的大背景下,投资者往往出于对企业创新的支持不会要求很高的预期收益,这就降低了股权融资成本。一方面,企业创新投资是企业投资的方式之一。创新很可能会带来新的产品、新的团队亦或是新的理念。创新在促进企业转型升级的同时,往往也会伴随着风险与挑战。符合市场需求的创新会引领企业再创辉煌,但不合市场需求的创新也会让一个企业跌入谷底。创新需要适应时代的发展和市场的需求,因此,创新项目的实施相比其他投资项目而言风险更大、更有挑战性。这些往往会为企业吸引更多的投资者,而投资者一开始出于观望的心态,不会要求很高的预期收益率,从而股权融资成本较低。另一方面,创新项目带来的巨大收益很可能反映在未来多年之后,但是一个优秀的创新项目带来的收益会持续更长的时间,怀抱着这样的希望,投资者会出于鼓励的态度一开始降低对企业预期收益的要求,从而公司的股权融资成本降低。

Atalay et al.(2013)研究认为,企业的技术创新能够提高企业的效率,而企业技术的创新必定离不开一定的研发投入。陆国庆(2011)研究认为,随着研发投入的增加,创新产出和企业的利润也随之增加。因此,较高的创新效率表明企业拥有的资源和自身的运营能力也相对较高。根据信号传递理论,股东识别出企业创新效率高所带来的企业未来业绩良好的信号,会对企业产生良好的印象,出于鼓励和支持的心态,投资者会适当降低对企业的必要报酬率,从而股权融资成本降低。

根据上述分析,提出本文的假设1:

H 1:在其他条件不变的前提下,企业创新效率与股权融资成本负相关。

(二)“大众创业、万众创新” 对企业创新效率与股权融资成本之间关系的影响

2014年我国首次提出“大众创业、万众创新”的重大政策。科技创新是经济发展的重要推动力,有助于推进我国正在进行的供给侧结构性改革。实施“大众创业,万众创新”可以从一定程度上降低失业率,提高我国整体的科技创新能力,加快制造业转型升级。“大众创业、万众创新”的政策号召提出后,相关激励企业创新的政策先后落地,企业的创新效率势必也会受到正向的影响。因此,企业创新效率与股权融资成本之间的关系将会受到这一号召以及背后的一系列政策的影响更加明显,即企业的创新效率更高,向投资者释放企业未来发展的更好信号,从而有利于企业股权融资成本的降低。

根据上述分析,提出本文的假设2:

H2:在其他条件不变的前提下,“大众创业,万众创新”这一外生政策强化了企业创新效率与股权融资成本之间的负相关关系。

四、研究设计

(一) 样本选择与数据来源

由于2007年我国实施了新会计准则,本文选择 2007-2017年我国全部A股上市公司作为研究样本。本文的相关数据来自CSMAR和RESSET数据库。样本筛选过程如下:(1)剔除了金融类行业的观测值;(2)剔除了其他控制变量缺失的观测值;(3)剔除了企业创新效率缺失的观测值;(4)剔除了企业创新效率异常的观测值。经过上述筛选过程,本文的最终样本为25291个公司年度观测值。

(二) 变量选择与度量

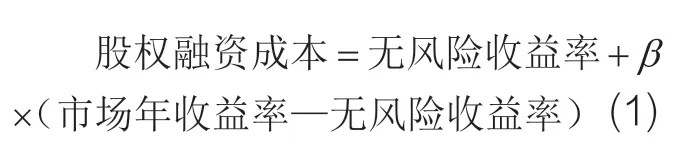

1.股权融资成本的度量。股权融资成本是指公司为了达到股东或投资者的要求而必须赚取的最小风险调整收益率。本文借鉴了姜付秀和陆正飞(2006)的研究,采用CAPM来计算公司的股权融资成本,其计算公式如下:

其中,无风险收益率为上海证券交易所当年交易的最长期国债的平均利率;β为通过RESSET数据库搜集的公司的系统性风险;市场年收益率为考虑现金股利再投资的综合月平均收益率乘以12。

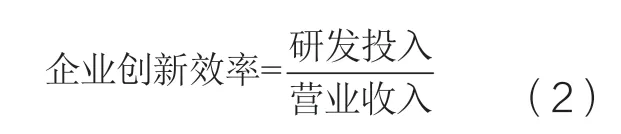

2.企业创新效率的度量。在以往学者进行过的研究中,对于企业创新效率的考量有些采用专利数,然而采用专利的数量来度量企业创新效率时往往会带来一列问题(Griliches,1990)。首先,在我国专利的申请需要有一系列的手续和认证,这一方面保护了专利申请者的权益,但同时也增加了专利申请的难度。此外,在世界上很多改良性创新不能通过专利来反映,这就会导致在衡量企业创新效率时出现很大的偏差。其次,在国内外大多数企业为了防止自己拥有的专利被其他企业剽窃或非法利用,大多不愿意对外展示自己拥有的全部专利。再次,企业申请专利的频率也存在差异,有时几年也没有几个新的专利,一旦遇到新的项目又在一年内申请了多个。并且在我国,专利被人仿制或盗用的案例层出不穷。 因此,本研究不选用专利数指标,为了准确揭示我国上市公司创新效率的状况,借鉴Hansen(2007)、白俊红等(2009)、肖仁桥等(2012)的研究,采用企业的研发投入与企业的营业收入的比值度量企业创新效率,具体计算公式如如下:

3.其他控制变量。借鉴姜付秀和陆正飞(2006)、姜付秀等(2008)、蒋琰(2009)、叶康涛和陆正飞(2004)的研究,本文还控制了如下变量:公司规模SIZE;资产回报率ROE;高管薪酬SALARY;资产负债率LEV;账市比BM;第一大股东持股比例CN1;反映上市公司系统性风险的贝塔系数BETA;换手率HSL。变量的具体定义详见表1。

表1 主要变量定义表

(三) 实证检验模型

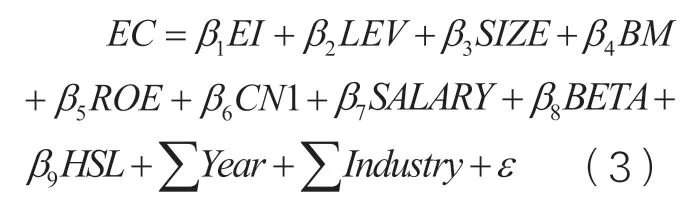

1.企业创新效率与股权融资成本之间关系的实证检验模型。本文采用如下模型(3)检验企业创新效率对股权融资成本之间关系的影响:

其中,EC为企业的股权融资成本,采用公式(1)计算得出;EI 为企业的创新效率,采用公式(2)进行估算;若β1显著为负,则表明在其他条件不变的前提下,企业创新效率与股权融资成本成负相关,假设1成立。

2.“大众创业、万众创新”这一外生政策对企业创新效率与股权融资成本之间关系影响的实证检验模型。本文以2014年作为“大众创业、万众创新”这一政策号召的时间节点,2014年以后作为政策的实施期间,2014年之前作为对照组,仍然采用模型(3)检验“大众创业、万众创新” 这一外生政策对企业创新效率与股权融资成本之间关系影响。

五、实证结果分析

(一) 描述性统计

表2报告主要变量的描述性统计结果。从表2中可以发现,股权融资成本(EC)的均值(中位数)为0.025(0.0008),标准差为0.098,这说明该指标在样本中不具有较大差异。企业创新效率(EI)的均值(中位数)为0.332(0.041),标准差为1.797,这说明该指标在样本中不具有较大差异。

表2 主要变量的描述性统计

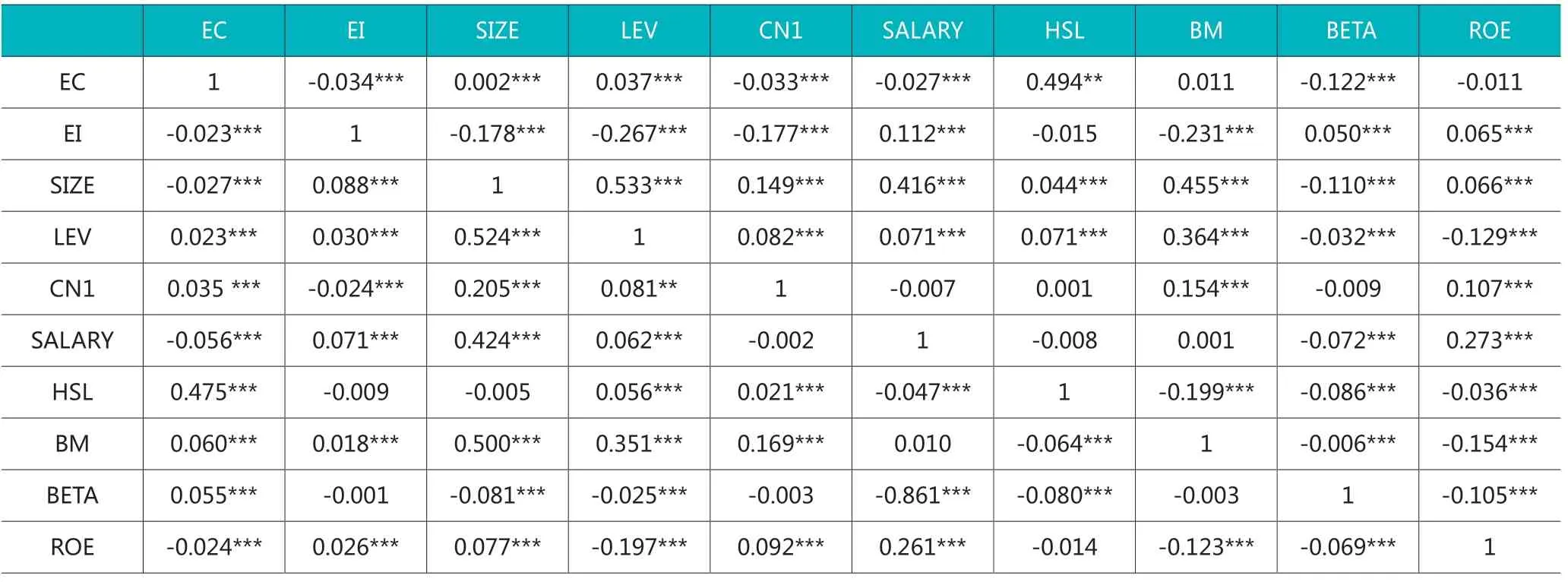

(二) 相关性分析

表3报告了变量的P e a r s o n(Spearman)相关系数,从表3中可以看出,股权融资成本EC与企业创新效率EI之间的Pearson(Spearman)相关系数显著为负,从单变量角度验证了H1。控制变量与控制变量、自变量与控制变量之间的相关系数都在0.6以下,这说明控制变量与控制变量、自变量与控制变量之间不存在严重的多重共线性问题。

表3 Pearson(Spearman)相关系数

(三) 企业创新效率与股权融资成本之间关系的多元回归结果

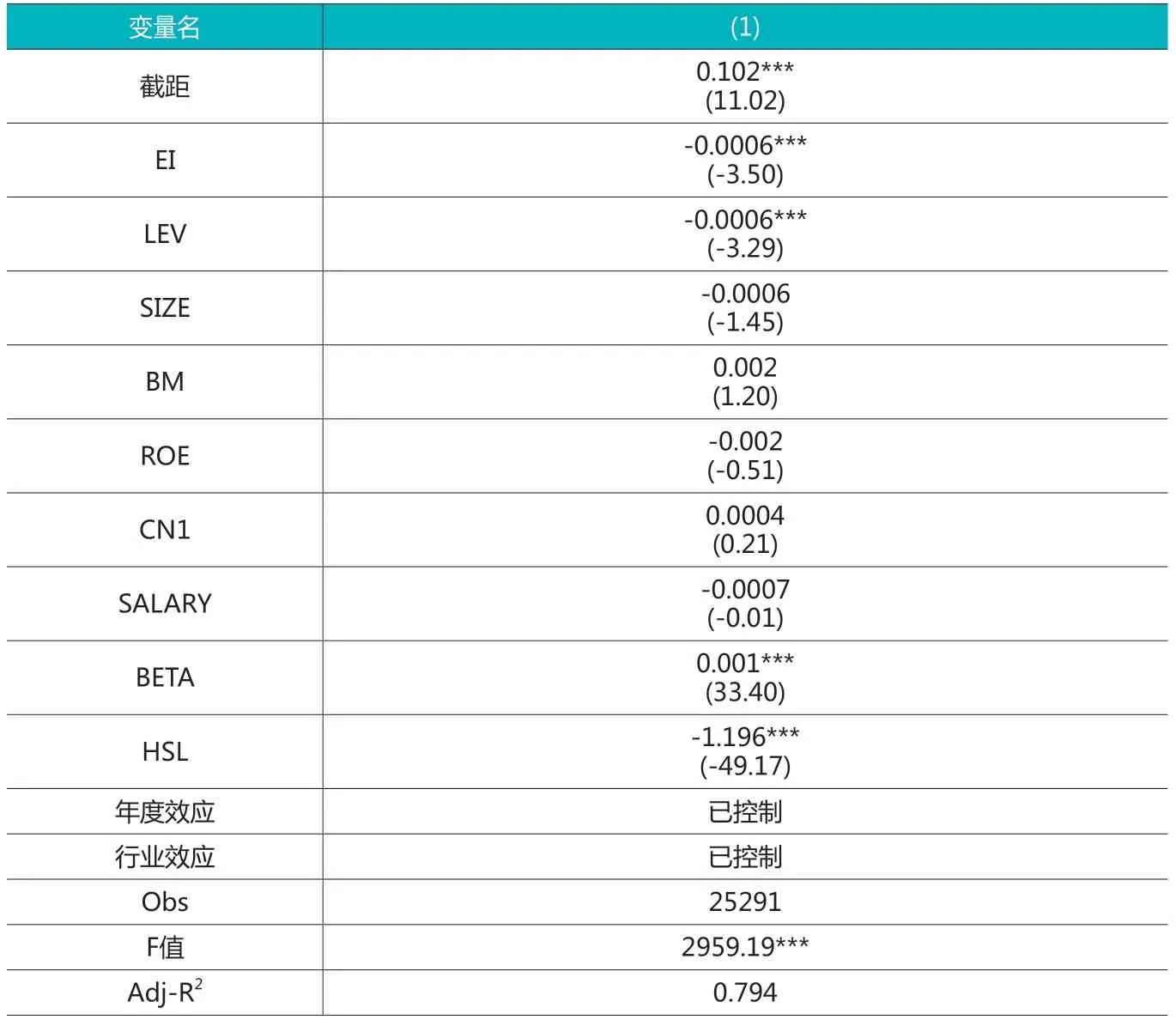

表4报告了企业创新效率与股权融资成本之间关系的多元回归结果。从表4中可以看出,企业创新效率EI与股权融资成本EC之间负相关(β1=-0.0006,t=-3.50),且在1%的水平上显著,这表明企业创新效率,股权融资成本越低,即企业创新效率与股权融资成本之间成负相关,假设1得到验证。

表4 企业创新效率与股权融资成本之间关系的多元回归结果

从控制变量上来看,资产负债率LEV与股权融资成本EC之间负相关(β2=-0.0006,t=-3.29),且在1%的水平上显著,这表明公司资产负债率越高,股权融资成本越低。公司规模SIZE与股权融资成本EC之间负相关(β3=-0.0006,t =-1.45),但并不显著。账面市值比BM与股权融资成本EC之间正相关(β4=0.002,t=1.20)。资产回报率ROE与股权融资成本EC之间负相关(β5=-0.002,t=-0.51),但是并不显著。第一大股东持股比例CN1与股权融资成本EC之间正相关(β6=0.0004,t=0.21),但是并不显著。高管薪酬SALARY与股权融资成本EC之间负相关(β7=-0.0007,t=-0.01),但并不显著。贝塔系数BETA与股权融资成本EC之间正相关(β8=0.001,t=33.40),且在1%的水平上显著,这表明上市公司系统性风险越大,股权融资成本越高。换手率HSL与股权融资成本EC之间负相关(β9=-1.196,t=-49.17),且在1%的水平上显著,这表明换手率越大,股权融资成本越低。这些研究结论与姜付秀和陆正飞(2006)得出的研究结论一致。

(4) “大众创业、万众创新”对企业创新效率与股权融资成本之间关系影响的多元回归结果

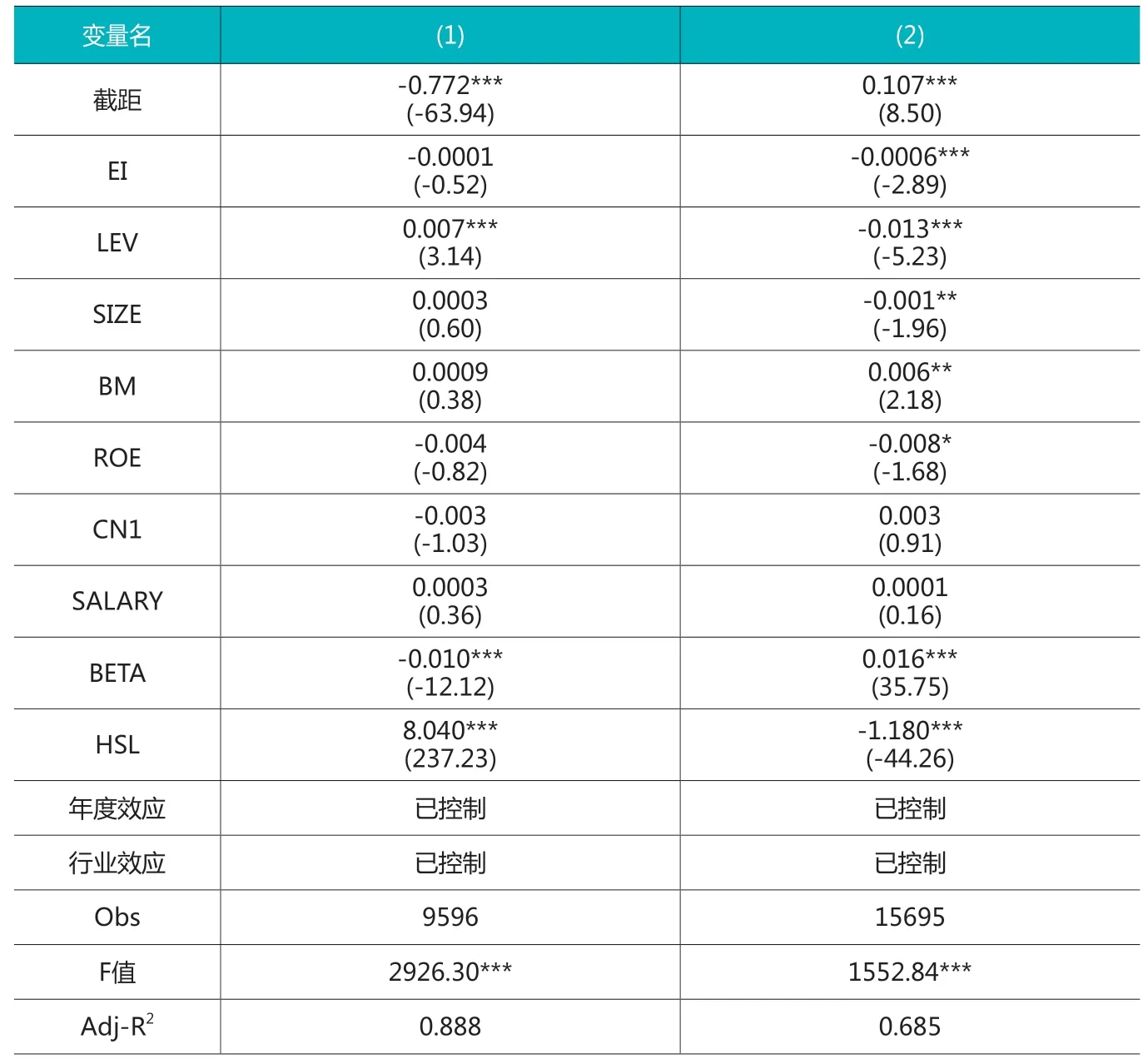

表5报告了“大众创业、万众创新”这一政策对企业创新效率与股权融资成本之间关系的影响。其中第(1)列报告了“大众创业、万众创新”这一政策实施前,企业创新效率与股权融资成本之间的关系;第(2)列报告了“大众创业、万众创新”这一政策实施后,企业创新效率与股权融资成本之间的关系。

表5 “大众创业、万众创新”对企业创新效率与股权融资成本之间关系影响的多元回归结果

由表5的第(1)列可知,企业创新效率(EI)与股权融资成本(EC)之间负相关(β1=-0.0001,t=-0.52),但并不显著,这在2014年提出“大众创业、万众创新”之前,企业创新效率与股权融资成本之间的负相关系并不明显。由表5的第(2)列可知,企业创新效率(EI)与股权融资成本(EC)之间负相关(β1=-0.0006,t= -2.89),且在1%的水平上显著。通过表5的第(1)列、第(2)列可知,“大众创业、万众创新”提出后,企业创新效率与股权融资成本之间的负相关关系更加显著。这表明我国A股上市公司受到“大众创业、万众创新”政策号召的影响提高了自身创新效率,从而降低了企业股权融资成本,验证了本文的假设2。

在控制变量方面,与姜付秀和陆正飞(2006)得出的研究结论以及前文的研究结论基本一致。

(五)稳健性检验

为了克服企业创新效率与股权融资成本之间的内生性问题,借鉴Hirshleifer(2013) 的研究,本文采用滞后一期的企业创新效率,仍采用模型(3)来检验本文的H1,回归结果如表6所示,滞后一期的企业创新效率(EI)与股权融资成本(EC)负相关(β1= -0.0006,t=-3.69),且在1%的水平上显著,表明企业创新效率越高股权融资成本越低,假设1再次得到验证。

表6 稳健性检验

六、研究结论

股权融资成本的影响因素一直是学术界关注的热门话题。本文以2007-2017年我国 A 股上市公司为研究样本,检验了企业创新效率对股权融资成本的影响。本文的研究结果表明,企业的创新效率越高,股权融资成本越低,二者之间存在负相关关系;同时本文还进一步检验了“大众创业、万众创新”这一外生政策对企业创新效率与股权融资成本之间关系的影响,研究发现这一外生政策强化了企业创新效率与股权融资成本之间的负相关关系;本文的研究结论还表明,“大众创业、万众创新”这一外生政策对于提高企业创新效率,进而降低企业股权融资成本具有重要作用。

猜你喜欢

环球时报(2022-06-09)2022-06-09

天津医科大学学报(2021年1期)2021-12-05

公民与法治(2020年7期)2020-05-11

现代营销(创富信息版)(2018年10期)2018-10-12

军营文化天地(2017年6期)2017-06-28

甘肃农业(2017年3期)2017-04-22

中国医学影像技术(2017年11期)2017-01-16

考试周刊(2016年63期)2016-08-15

科技视界(2016年1期)2016-03-30

移动通信(2015年17期)2015-08-24