新一轮“猪周期”背景下四川生猪产业高质量发展的对策研究

2022-11-10 07:58:44徐万刚何永锋龙枚梅

决策咨询 2022年5期

◆徐万刚 何永锋 龙枚梅

“民以食为天,猪粮安天下”。四川省是全国第一生猪生产、消费大省,生猪价格的频繁波动直接影响养殖业的稳定发展和人民群众的正常生活。数据显示,2022年第13周四川猪肉价格21.35元/公斤,较年初下跌25.6%,较去年同期下跌50.4%,平均猪粮比4.09:1,低于5:1安全线,连续11周处于过度下跌一级预警区间。本轮“猪周期”超常波动暴露出养殖结构、政策调控、信息服务和品种结构等多方面问题,需要科学研判、统筹谋划,切实推动四川生猪产业健康稳定发展。

一、本轮“猪周期”波动呈现三大特点

“猪周期”即生猪价格的周期性变动。2006年以来,我国共经历了四轮“猪周期”,平均每轮“猪周期”持续时间约4年左右,四川情况大致类似。第四轮“猪周期”始于2018年第二季度,目前正处于第四轮“猪周期”探底阶段。本轮“猪周期”具有以下特点:

1.周期诱因:多重因素叠加。2018年下半年非洲猪瘟的爆发致能繁母猪存栏快速下降,叠加环保限产、新冠肺炎疫情以及国际粮价上涨,引起生猪前期扩能供给不足、养殖成本增加,导致生猪价格的大幅上涨。

2.波动幅度:涨跌过于剧烈。四川本轮周期峰值价格出现于2020年2月,较2018年5月周期开始时的价格上涨262%,2022年3月价格相比本轮周期峰值下跌64.74%,涨跌幅度均远超以往周期,波动频率较全国更为剧烈。

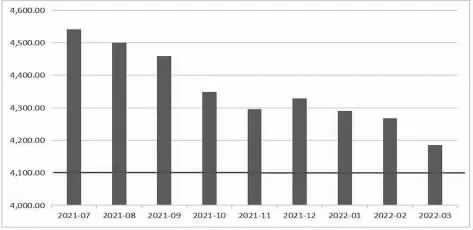

3.猪价趋势:维持低位运行。能繁母猪是生猪生产的基础和市场供应的“总开关”,能繁母猪存栏量代表了未来一段时间的生猪产能。据统计,四川2022年一季度末能繁母猪存栏394.3万头,处于正常保有量(400万头左右)的绿色区域(95%~105%),考虑到本轮周期尚在探底回升的初始阶段,生猪养殖出栏过程仍需大约10个月时间,未来猪肉价格仍将有望维持在一个相对较低的水平。

二、本轮“猪周期”值得关注的几大问题

一定幅度的生猪生产和周期性价格波动是正常的市场现象,但本轮“猪周期”价格波动剧烈,除了非洲猪瘟的突发因素外,还存在一些值得思考的深层次问题。

(一)养殖大户:市场影响有待观察

规模化是生猪产业发展的必然趋势,有助于稳定生产,但更高程度的规模化率是否更利于促进市场的稳定值得商榷。我国生猪产业规模化率近年来提升较快,已从2007年的26%[1]上升到2021年的60%以上[2]。但从近年来的市场情况看,伴随规模化率的不断提高,生猪市场的波动并未实现有效熨平,尤其是2018年以来的这轮“猪周期”甚至出现逆向走势,波动幅度反而更大。

基于规模化程度的差异,不同养殖企业面对市场有着不同的行为逻辑。在生猪周期的波谷阶段,受市场供求机制的影响,理应适度降低能繁母猪存栏量和生猪存栏量,但部分上市超大规模养殖户从特定利益而非市场行情出发择机扩充产能,如2022年初,部分养殖大企业均计划在近两年内增产1500万头以上,无疑会进一步挤压中小养殖场的市场占有率,势必延缓此轮生猪周期的正常恢复进程。养殖大户的有序扩张利于推动生猪产业的稳定生产和市场供需平衡,但也存在养殖资本无序扩张导致“寡头”垄断和价格“共谋”的可能,从而扰乱正常的经济秩序,偏离宏观政策的引导方向。

(二)产业政策:单向刺激加剧波动

据中国法律资源库显示,自2001年以来各级政府共出台生猪相关法律法规或政府文件达3472项,其中全国性214项、地方性3258项(四川省84项),涵盖稳产保供、疫情防控、质量安全、市场监管、良种繁育和统计监测等各个方面,主要包括财政投资、资金补贴、监测预警、监管执法、环保检查、猪肉收储等政策工具。

认真梳理相关政策文件,不难发现,生猪产能扩张政策明显强于产能收缩政策。在“猪周期”波峰时,生猪市场产能不足、价格高企、供不应求,政府面临较大的民生保障压力和通货膨胀压力,因此密集出台支持政策,刺激产能恢复,达到供需平衡和价格稳定。当在“猪周期”波谷时,生猪市场产能过剩、供过于求、价格低位运行,此时政府面临的压力较小,较少出台相关政策。这种单向的激励调节机制虽有利于推动生猪市场较快出清,但无疑会放大“猪周期”的波动幅度和频率。同时,单向高密集的激励政策也会使本应由市场信息引导的供求机制发生偏离,不仅增加政府财政支出负担,而且会对大型养殖户形成既定的路径依赖激励,乃至出现市场投机行为,一定程度上削弱市场的自我调节功能。

(三)信息管理:多头分散共享较难

政府调控政策的有效性、养殖户生产决策的合理性、研究人员分析研究的科学性都依赖于生猪产业全面、准确、及时、公开的统计数据和市场信息。近年来,生猪产业信息化工作取得一定进展,但还存在数据采集渠道分散、数据不全面、公开获取难等实际问题。一是数据分散整合难,生猪存栏量、屠宰量、出厂价格、白条猪价格、进出口数量等相关数据分散在农业农村、统计、发改、商务和海关等多个部门,有“九龙治水”之嫌。二是统计不全面,规模细分领域的生产数据和品种结构性数据缺乏,不利于市场行情的细分研究。三是数据公开获取难,部分关键数据掌控在不同层级的主管部门,且数据频率、时间跨度和地区范围等均存在一定的限制和差异,市场主体难以有效获取相关信息。

图2 全国能繁母猪存栏情况(单位:万头)

图3 国省生猪产能调控政策周期

表1 生猪相关数据采集渠道

(四)生猪种质:本地保护培育滞后

由于外来猪尤其“杜长大”(原产美国的杜洛克猪、原产丹麦的长白猪、原产英国的大白猪)瘦肉率高、出栏快,近年来在国内逐渐占据主导地位,中国本地猪的市场占有率已经由上世纪90年代的90%以上降至目前的2%左右[3],也就是说,目前日常餐桌上的猪肉,绝大多数都是外来猪。相关数据统计,我国37个猪品种处于濒危、濒临灭绝或灭绝状态。四川是我国的畜禽资源大省,目前共有6个地方猪品种资源,种质资源保护状况堪忧。从1995年到2019年,四川地方猪数量从221.93万头减少至85.91万头。其中,农区的地方猪种从1995年的188.61万头大幅下降至2019年的8.46万头[4]。近年来,伴随高品质生活的转变和消费需求的不断升级,单一化猪肉品种已难以有效满足多元化的消费需求,生猪种类和品质亟待大幅提升。同时,相关研究表明,我国部分原有土猪具有抗寒、耐热、耐饥饿、抗病、高海拔适应性等独特基因优势,尤其本土川猪遗传性能稳定、抗逆抗病性强、耐粗粮等性能突出,且肌肉脂肪含量高、肌纤维直径小、肉质优良、口感细腻鲜美,营养价值高,有极大的挖掘开发保护价值。

表2 四川省地方猪品种概况

三、推动四川生猪产业高质量发展的对策建议

紧抓生猪产业高质量发展趋势,坚持“有效市场”和“有为政府”双轮驱动,打造特色生猪产业大省,推动生猪产业从“吃饱”向“吃好”健康饮食结构转变。

(一)优化生猪养殖结构

目前,生猪养殖产业的规模化结构有待优化,重点是发展中小规模养殖户。相较于大规模养殖户,中小规模养殖户对市场信息更敏感、更灵活、易调控,同时比散养户有信息优势、技术优势和成本优势,因此要大力扶持中小规模养殖户,形成以中小规模养殖户产能为主导(占比60%以上)、大规模养殖户和散养户为补充的“橄榄型”养殖结构,使生猪养殖更为稳定可控,从而有效规避超大规模养殖户的无序扩张和恶意垄断,减少政府对市场的直接干预,切实降低政府市场调节成本。

(二)完善市场调控功能

根据四川所在区域消费量、生产量、调出量和调入量,同时合理考虑突发风险、消费升级的弹性空间,科学规划生猪产能,统筹确定生猪存栏量和出栏量。着力建设一批具有区域特色的规模养殖基地,充分发挥国有企业稳价保供的特殊主体地位,以乡村产业振兴为契机,积极引导集体经济和国有企业投资生猪养殖行业,培育标杆型、可兜底的专业化养殖主体。做好防疫技术服务,加强行业监管,完善产能调控激励约束机制和相机退出机制。加快推进生猪统一大市场建设,在疫情传播可控的前提下,推进生猪冷链运输和跨区域调动,为国家猪肉保供提质做出更大贡献。

(三)健全信息披露制度

强化生猪全产业链统计监测,建立省级生猪产业综合性信息平台,提高统计监测覆盖面,完善信息披露和共享机制,将分散在各部门的数据统一共享在平台上,定期发布全产业链重要信息数据。加快规模化养猪场数字化改造,支持创建一批高效实用的智能养猪场,推动生物监测、电子识别、自动称量、精准上料、移动巡检、远程诊疗等数字化技术集成应用,建设养猪场生产全过程智能管理平台。加强数据分析预警,建立健全信息会商与发布机制,强化信息宣传解读,探索将监测预警信息定向推送给养殖户的方式方法,推广高效实用的信息化应用模式,合理引导市场预期。

(四)实施本土培育行动

实施生猪种业高质量发展行动,加大本土优良品种保护和繁育力度,加大财政补贴和金融支持,建立健全产学研结合的本土猪育种机制,搭建规范化、系统化、全链条“原种场+核心育种场+扩繁场+示范推广基地”的育种体系,确保生猪种质资源安全可靠,切实解决“猪芯片”问题。积极培育一批既符合现阶段国民健康体质需求,又能有效提升养殖效率的生猪新品种、新品系,推动生猪消费从“吃饱”向“吃好”转变。探索品牌转型升级新路径,重塑川猪品牌,重点开发一线城市和成渝地区双城经济圈核心城市消费市场,积极拓展互联网、新零售等新消费渠道,通过5~10年时间使本土品种猪肉占比达到较大份额。

猜你喜欢

今日农业(2022年4期)2022-11-16 19:42:02

当代水产(2022年7期)2022-09-20 06:21:42

今日农业(2021年21期)2021-11-26 05:07:00

当代水产(2021年4期)2021-07-20 08:10:38

猪业科学(2021年3期)2021-05-21 02:05:38

当代水产(2021年1期)2021-03-19 05:17:02

今日农业(2020年16期)2020-12-14 15:04:59

养猪(2017年3期)2017-02-02 10:07:50

农产品市场周刊(2015年30期)2015-10-31 08:41:31

湖南饲料(2015年4期)2015-09-22 03:03:12