中国石油股票多因素模型构建

2022-11-08 06:57钱程嘉兴学院

品牌研究 2022年31期

文/钱程(嘉兴学院)

一、引言

(一)研究背景及意义

对证券市场进行研究的首要目的就是对投资收益率进行预测,股市收益率回报的来源主要有两个方面,一种是股票市场的分红,这种红利回报依赖于被投资股票的生产经营收益,另外一种是股票买卖过程中产生的价差收入,这部分收入和市场运行状况具有很高的相关性,同时这两种回报来源也得益于长期的宏观经济增长。多因素模型将风险资产收益率和市场内部各风险因素波动关联起来,并进一步描绘风险资产收益形成机制。本文以S.A.罗斯套利定价理论为基础,在多因素模型下探讨收益和风险关系趋于均衡状态下的收益决定因素。以金融经济学为理论指导,投资实践活动促进了资本市场健康发展。

伴随着中国经济的发展逐渐融入全球化经济体系,中国证券市场国际化进程逐渐加快。在这一过程中,我国的证券投资理论不断进行探索和创新,证券投资理论研究在我国的开展也经历了一个从无到有、循序渐进,逐步由学术领域步入证券市场,用以指导投资实践的过程。我国经济日益走向全球化,这就要求有一个健康的股市来为企业投融资需求服务,要求有一个高效率的资本市场来完成资源配置的功能,所以对现代投资理论是否适用于我国股市进行深入研究就显得尤为重要。

多因素模型是对风险资产收益率生成过程的说明,对多因素模型进行研究,能够确定收益率和引起收益率变动的风险因素间的数量关系,使其能够由风险因素变动来预测投资收益变动,对于证券投资具有重要意义。

(二)国内外研究综述

S.A.罗斯[1]于1976年提出了一种新的资产定价模型,即套利定价理论(简称APT理论)。基本的理论解释为:假定多因素模型可解释风险证券收益率的形成过程,给定证券收益的产生过程,从套利论证中推导出资产价格,即推导出指定收益生成过程下的均衡条件。

在对多因素模型的因素分析中,陈(Chen)、罗尔(Roll)与罗斯(Ross)[2]选取5个宏观因素构建模型,宏观因素为:(1)行业生产的变动百分比,(2)预期通货膨胀的变动百分比,(3)非预期通货膨胀的变动百分比,(4)长期公司债券对长期政府债券的超额收益率,(5)长期政府债券对短期国库券的超额收益。结果表明,总消费增长和石油价格并不能增加解释能力。

上述理论和实证检验主要针对美国股市。由于我国股市具有独特的交易规则和体系结构,因此,目前我国股市的多因素模型研究还很少见。在已有的研究中,仪垂林等[3]对1996-1999年深圳证券交易所的数据进行实证分析,结果表明,FF三因素模型不适用于中国证券市场;邓长荣和马永开[4]认为,中国证券市场的三因素模型比CAPM更有可信度;陈德华、孙成涛、石建民[5]运用与BARRA相似的多因素模型,将30多项指标划分为8种不同的风险因子,以2001-2008年沪深股市的历史数据为基础,实证分析表明,多因素模型的回归效果与行业因素无关。

(三)研究思路与方法

本文基于国内股票市场的实际状况,并结合国内外相关文献,建立了一个多因素模型,利用中国石油收盘价格数据,对其进行了严谨的理论分析和实证研究,探讨该只股票的影响因素。

1.理论分析和实证研究相结合的方法

本文首先从网络资源、图书馆和网络数据库三个方面综述了多因素模型在股票定价中的应用。根据以往的研究结果,通过对中国石油股票价格的影响因素的综合分析,为本文的深入研究奠定了理论基础。然后,本文以此为基础,对该股票的月收益率进行实证研究,构建多因素定价模型,并对其进行了验证。

2.定性分析与定量分析相结合的方法

本文从定性的角度出发,选取七个指标来解释中国石油的股票收益率。在此基础上,本文通过选取股票数据进行定量的实证分析,并最终确定了多因素模型中的各个系数,得到了最终的多因素定价模型。

3.因子分析与多元回归分析相结合的方法

本文运用因子分析和多元回归方法进行实证研究。首先,利用因子分析法对影响股票价格指数的各个因素进行降维,并提取公因子,避免多重共线性问题出现。在此基础上,运用多元回归分析方法,对各指标与月收益率之间的线性关系进行实证检验,最终得出本文的多因素模型。

二、研究综述

(一)多因素模型的定义

单因素模型是最早应用于现代金融理论的因素定价模型之一,但在大多数情况下,单一因子无法充分反映多种证券间的相关性。为此,有学者通过增加影响因素数量的方法,来提高模型的精确度,从而衍生出多因素模型。

多因素模型假设股票收益率受到多个因素的影响。该理论认为,在特定的市场环境下,具有相似特征的证券,其收益和风险水平都是相近的。这里的“相似特征”被称为共同因素,涵盖面很广,不仅包括GDP、利率、汇率等反映国家宏观经济的因素,还包括反映行业和企业基本面的中观和微观因素。因此,本文提出的多因素模型,即通过分析影响股价的共同因素,估计其对各个因素的敏感性,从而建立相应的定价模型。

(二)多因素模型的一般形式

多因素模型认为,股票收益率是由共同因子和资产特定部分的综合作用而产生的,假设有j个影响股票收益率的共同因子,第i个股票的收益率为:

式中,ai为所有影响因素均为零时股票i的预期收益率;F1,F2, … ,Fj是j个共同因子;bi1,bi2,… ,bij是股票i分别对j个共同因子的敏感度;μi是一个服从正态分布的随机误差项。多因素模型中股票i的期望收益率为:

三、实证分析

(一)原始数据说明

本文从网易财经网中,选取中国石油股票2017年1月到2021年12月共计60个月的每月末最后一个交易日的收盘价数据进行研究,并计算其月收益率作为原始数据。

(二)宏观经济指标分析

根据石油生产和消费的特征,本文从东方财富网的宏观经济数据库中,选取了如下7个具有较强关联度的中国石油股票的宏观经济指标:

(1)PPI当月同比增长;

(2)货币M1环比增长;

(3)财政收入同比增长;

(4)工业增加值累计增长;

(5)制造业采购经理人指数同比增长;

(6)城镇固定资产投资同比增长;

(7)国房景气指数环比增长。

1.宏观经济指标的因子分析

首先利用SPSS进行KMO检验和巴特利特球形检验,结果如表1所示:

表1 KMO检验和Bartlett检验

从表1可以看出,KMO值和Bartlett的球形检验值分别为0.504和201.358,相伴概率近似接近于0,因此以上的7个宏观指标勉强适合做因子分析。

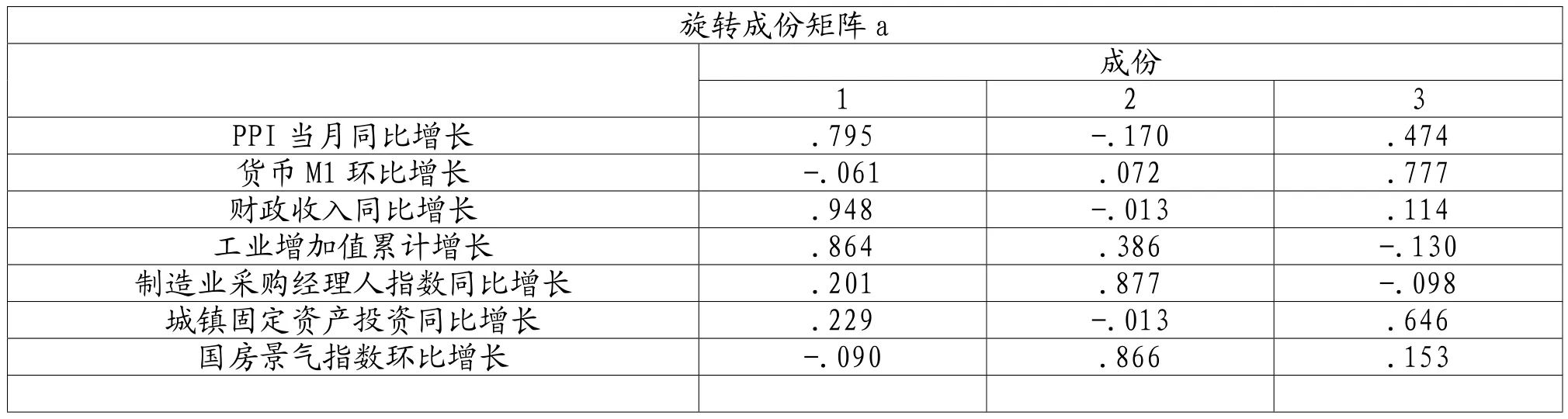

由表2可知,以上选取的这7个宏观经济指标主要可以分成三类。

表2 经过旋转得到的因子载荷矩阵

第一个因子主要是PPI当月同比增长、财政收入同比增长和工业增加值累计增长的线性组合。关于因子的命名解释,由于工业品出产价格和工业增加值是消费需求最直接的数据,且财政收入也与消费需求有关,故第一个因子可以命名为消费需求指数。

第二个因子主要是制造业采购经理人指数同比增长和国房景气指数环比增长的线性组合。由于制造业采购经理人指数和国房景气指数都是经济监测的先行指标,故第二个因子可以命名为经济景气监测指数。

第三个因子主要是货币M1环比增长的线性组合。

故可以将以上7个宏观经济指标分为以下三类:消费需求指数、经济景气监测指数和货币M1环比增长。

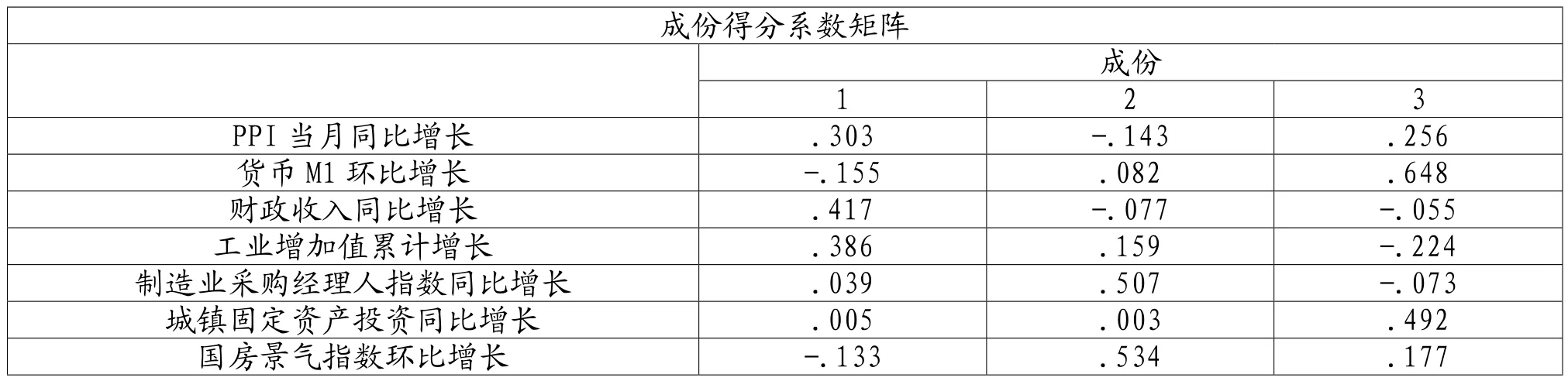

从表3可以看出,宏观经济指标的主成分可以分为:

表3 因子得分系数矩阵

消费需求指数=0.303 PPI当月同比增长-0.155 货币M1环比增长+0.417 财政收入同比增长+0.386 工业增加值累计增长+0.039 制造业采购经理人指数同比增长+0.005 城镇固定资产投资同比增长-0.133 国房景气指数环比增长。

经济景气监测指数=-0.143 PPI当月同比增长+0.082 货币M1环比增长-0.077 财政收入同比增长+0.159 工业增加值累计增长+0.507 制造业采购经理人指数同比增长+0.003 城镇固定资产投资同比增长+0.534 国房景气指数环比增长。

货币M1环比增长=0.256 PPI当月同比增长+0.648 货币M1环比增长-0.055 财政收入同比增长+0.224 工业增加值累计增长-0.073 制造业采购经理人指数同比增长+0.492 城镇固定资产投资同比增长+0.177 国房景气指数环比增长。

2.宏观经济指标的多元线性回归

本文运用多元线性回归模型寻找中国石油股票月增长率的宏观影响因子,其检验结果如表4所示。

表4 显著性分析

多元回归方程的显著性检验如上表4所示。假设显著性水平为0.1,由于表中的显著性为0.074,小于0.1,所以应当拒绝回归方程显著性的检验零假设,可以构建线性模型。

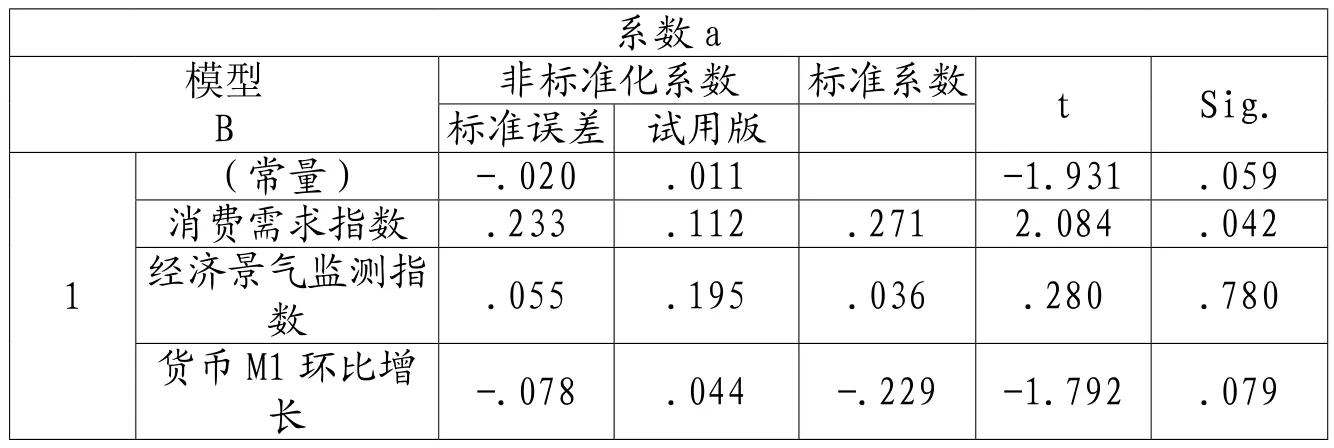

由表5可以得到如下模型:

表5 模型系数分析

由上式可知,模型与消费需求指数、经济景气监测指数、货币M1环比增长这三个因子的相关性均显著不为0。

四、结论与建议

(一)全文总结

多因素模型广泛应用于投资组合管理领域,尤其是在量化风险和管理风险方面。本文从宏观指标出发,在实证部分运用多因素模型分析了中国石油股票收益率的影响因素。

本文利用SPSS进行降维,最后将7个宏观经济指标划分为以下三类:消费需求指数、经济景气监测指数、货币M1环比增长。最终得出的多因素模型如下:

本文建立的模型中各项检验结果是理想的,具有一定的理论依据和现实意义,证明了多因素模型可以有效地应用于股票定价过程中。这不仅为股票未来收益率的预测提供了新思路,也为投资者做出投资决策提供了量化依据。投资者可以参考本文构建的模型来预测和解释股票的未来表现。

(二)研究建议

从本质上来说,多因素模型的概念并不难理解,但在实践中,要逐步构建多因素模型,需要花费大量的时间和精力。

一方面,由于本文仅仅初步选取了7个因素,其他一些重要的决策因素可能会被忽略。此外,虽然消除了各因素的完全共线性,并在一定程度上缩小了各因素不完全共线性的影响,但本文选择的因素之间仍存在一定的共线性。因此,本文选择的并不一定是最佳的预测因素,这不可避免地使本文的研究结论具有一定的局限性。

另一方面,本文实证选择的是中国石油股票2017年1月至2021年12月的收盘价数据,而我国证券市场财务信息披露机制的规范是一个长期的过程,故不能完全反映出股票的收益率。

猜你喜欢

今日农业(2022年14期)2022-09-15

中国水运(2020年7期)2020-11-06

中国水运(2019年8期)2019-09-28

华人时刊(2018年17期)2018-11-19

中国水运(2018年8期)2018-10-29

数学学习与研究(2018年7期)2018-05-16

山东青年(2017年11期)2018-03-29

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年7期)2016-09-29