2020年二季度长江航运景气指数调查报告

2020-11-06 05:53冯新双

中国水运 2020年7期

冯新双

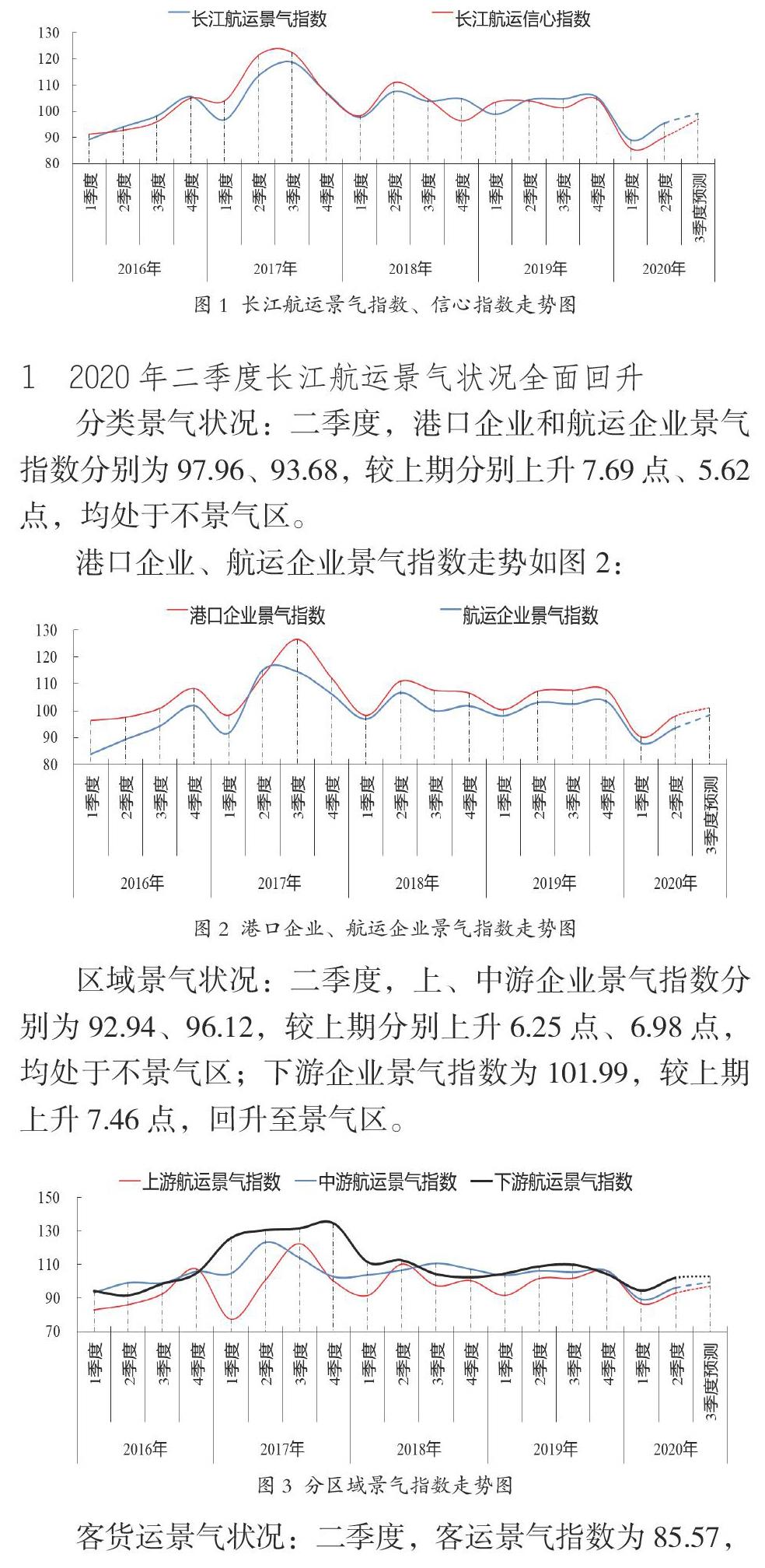

2020年二季度,随着疫情好转、工业企业生产恢复,长江航运景气状况重回升势。长江航运景气指数和信心指数分别为95.43、90.12,较上期分别上升6.42点、4.32点,均处于不景气区。港航企业11个主要观测指标8升3降。

长江航运景气指数、信心指数走势如图1:

1 2020年二季度长江航运景气状况全面回升

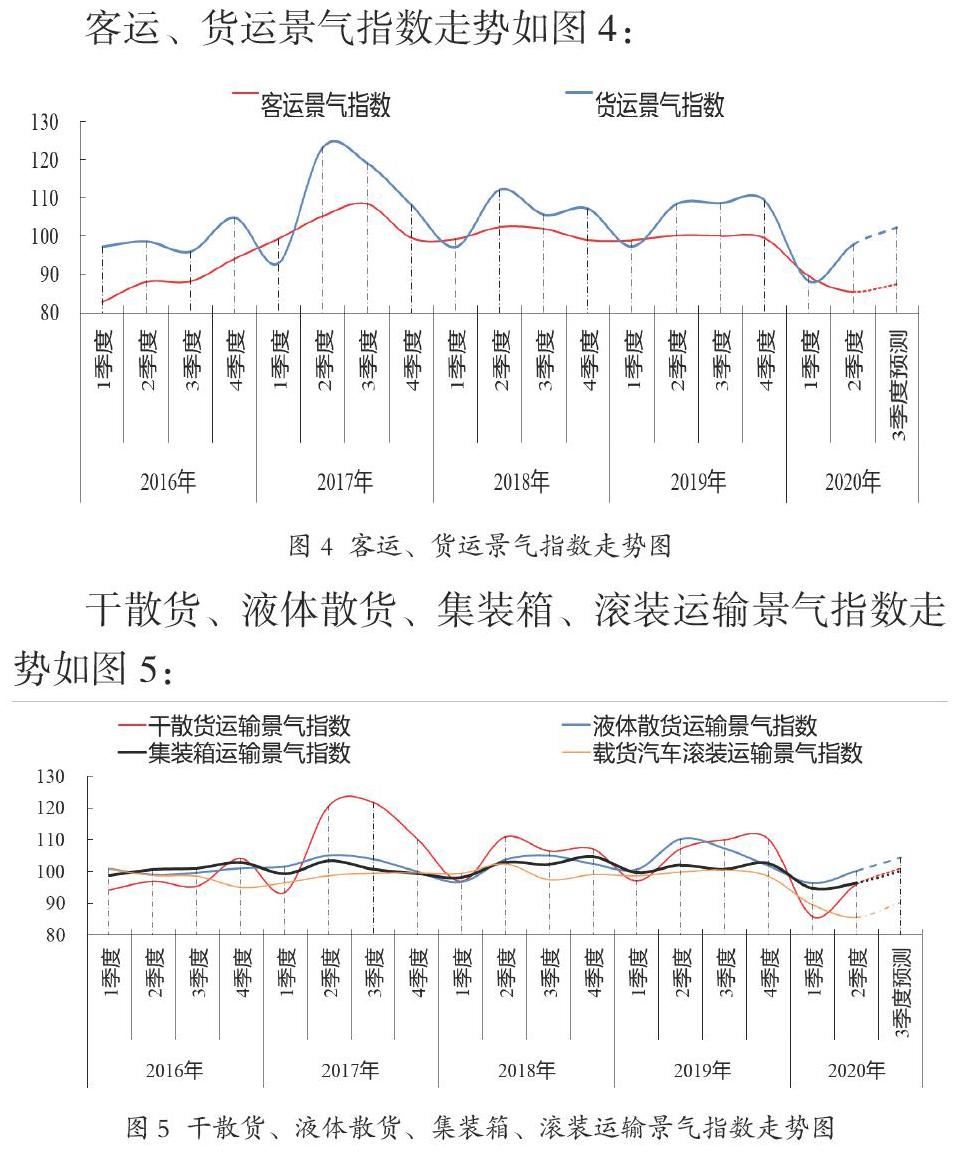

分类景气状况:二季度,港口企业和航运企业景气指数分别为97.96、93.68,较上期分别上升7.69点、5.62点,均处于不景气区。

港口企业、航运企业景气指数走势如图2:

区域景气状况:二季度,上、中游企业景气指数分别为92.94、96.12,较上期分别上升6.25点、6.98点,均处于不景气区;下游企业景气指数为101.99,较上期上升7.46点,回升至景气区。

分区域景气指数走势如图3:

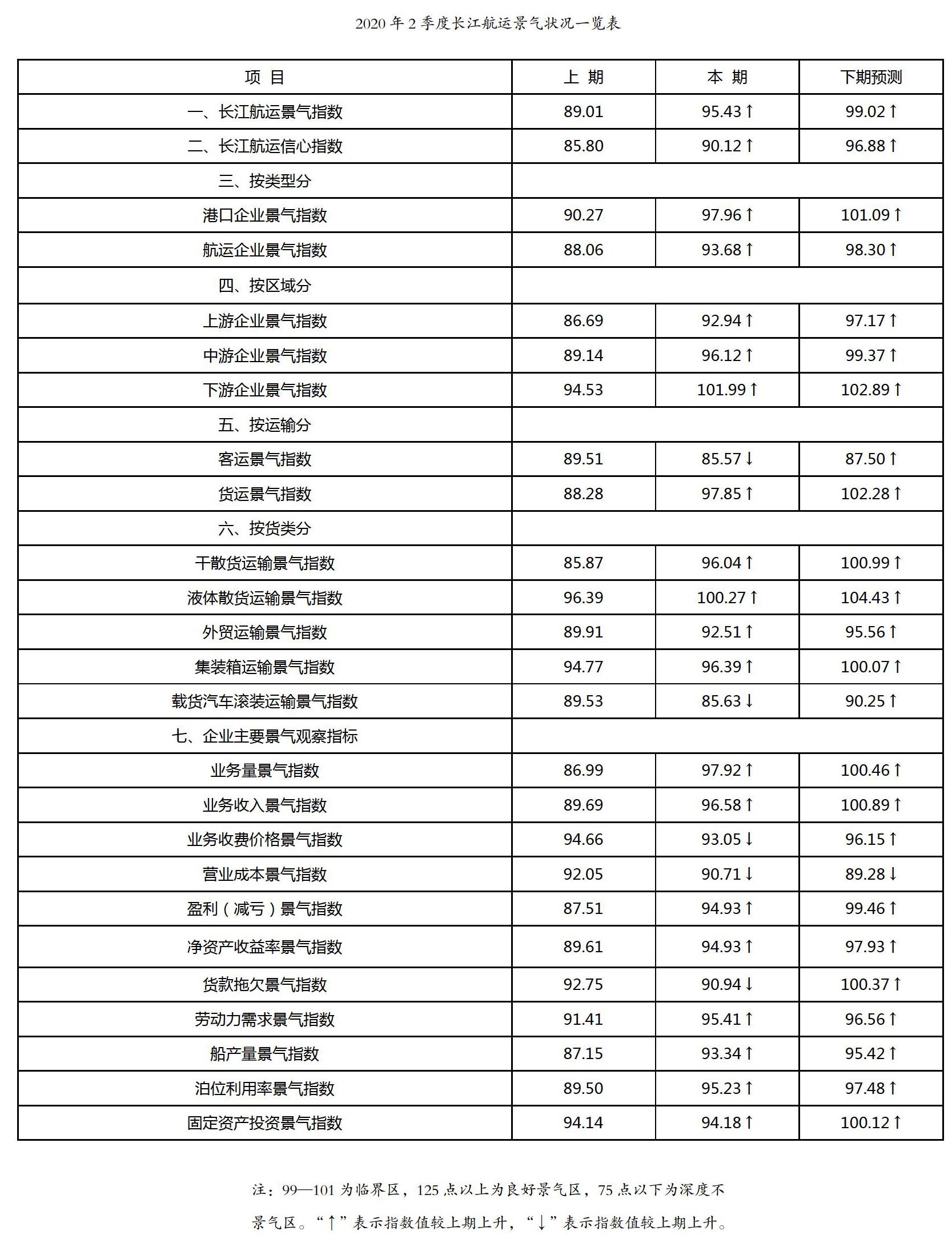

客货运景气状况:二季度,客运景气指数为85.57,较上期下降3.94点,仍处于不景气区;货运景气指数为97.85,较上期上升9.57点,仍处于不景气区。五大货运景气指数中,干散货、外贸、集装箱运输景气指数分别为96.04、92.51、96.39,较上期分别上升10.17点、2.60点、1.62点,均处于不景气区;液体散货运输景气指数为100.27,较上期上升3.88点,回升至临界区;载货汽车滚装运输景气指数为85.63,较上期下降3.90点,仍处于不景气区。

客运、货运景气指数走势如图4:

干散货、液体散货、集装箱、滚装运输景气指数走势如图5:

港航企业主要景气观察指标:二季度,随着工业企业复工复产推进,港航企业经营生产形势明显回暖,11个主要经营观测指标8升3降,但均处于不景气区。

2预测2020年三季度长江航运景气状况可望继续回升

三季度,生产、投资、消费等主要宏观经济指标继续改善,基建复工增加,建材及原材料运输增长,夏季用电高峰来临,煤炭运输需求环比上升,预计长江航运景气状况整体继续回升。根据调查结果,预测2020年三季度长江航运景气指数为99.02,较本期上升3.59点,可能回升至临界区;信心指数为96.88,较本期上升6.76点,企业信心有所回升。

预测2020年三季度港口企业景气指数为101.09,可能回升至景气区;航运企业景气指数为98.30,可能仍处于不景气区。上游航运景气指数为97.17,可能仍处于不景气区;中游航运景气指数为99.37,可能回升至临界区;下游航运景气指数为102.89,可望仍处于景气区。

预测2020年三季度客运景气指数为87.50,较本期上升1.93点,可能仍处于不景气区;货运景气指数为102.28,较本期上升4.43点,可能回升至景气区。其中:干散货、集装箱运输景气指数分别为100.99、100.07,均可能回升至临界区;液体散货运输景气指数为104.43,可能回升至景气区;外贸、载货汽车滚装运输景气指数分别为95.56、90.25,均可能仍處于不景气区。预计港航企业经营主要观察指标继续全面回升。

猜你喜欢

中小企业管理与科技·中旬刊(2021年2期)2021-03-02

中国水运(2020年2期)2020-05-18

中国水运(2019年5期)2019-10-10

中国水运(2019年8期)2019-09-28

中国水运(2018年8期)2018-10-29

珠江水运(2017年23期)2018-01-07

科技创新导报(2017年10期)2017-06-19

航运交易公报(2016年43期)2017-03-31

航运交易公报(2014年31期)2014-09-04