税制结构对居民消费的影响及优化对策

2022-11-07 16:47:19张寒寒,曾浩然

安徽商贸职业技术学院学报·社会科学版 2022年3期

张寒寒,曾浩然

摘 要:选取2003—2019年中国31个省級行政区面板数据为样本,从直接税与间接税双重视角构建面板模型,实证检验中国税制结构对城镇和农村居民消费水平的影响,并进一步检验区域异质性影响。研究发现: 无论是农村还是城市又或者是分区域看,直接税与居民消费水平呈显著的正相关关系,即扩大直接税占比,有利于居民消费水平的提升;间接税占比与居民消费水平呈显著的负相关关系,即间接税占比过高对居民消费具有一定的抑制效果;同时,与直接税的影响相比,间接税对居民消费的抑制作用比直接税的促进作用效果要大得多。因此,应逐步提高直接税占比,强化收入分配功能;深入调整间接税,有效引导居民消费。

关键词:税制结构;城镇居民消费;农村居民消费;直接税;间接税

中图分类号:F126.1;F812.42 文献标识码:A 文章编号:1671-9255(2022)03-0036-08

消费是我国宏观经济运行的“稳定器”,一直以来发挥着经济高质量发展“台柱子”的作用,更是拉动经济增长的三驾马车之一。作为消费的重要组成部分,居民消费对我国社会经济的重要性不言而喻。近年来我国居民消费在提振经济水平方面动力略显不足,且消费水平呈现出明显的下降趋势。税收作为宏观经济调节的重要手段,在资源要素配置、引导居民行为方面具有天然的优势,是刺激居民消费、提振经济的有效工具。优化税制结构,利用税收政策有效扩大内需,促进居民消费,实现消费结构优化升级显得尤为重要。但是,我国税制结构到底是如何对居民消费产生影响的呢?

一、文献综述

税制结构作用于居民消费支出的程序较为复杂。首先,税收可以对居民的收入产生影响进而对居民消费支出产生影响;其次,税收可以影响消费品的价格从而对消费产生影响。我国学者在研究税制结构对居民消费支出的影响时,通常以直接税和间接税作为研究对象。研究大致分为以下两类。一类是对税制结构中直接税或间接税中的单个税种进行研究,主要研究单个税种对居民消费支出的影响。刘华等(2015)通过实证检验分析得出个人所得税具有较高的税收凸显性,从而抑制居民消费,消费税的低税收凸显性使得其对居民消费不产生影响。[1]徐润(2015)通过微观数据调查发现过高的税负使得居民的消费需求减弱,个人所得税的有效降低使得居民消费支出增加。[2]陈力朋等(2016)

通过组间模拟实证检验消费税对居民消费支出的影响,认为应该将消费税征税环节后移,使消费税的凸显性增强进而促进居民消费。[3]邹洋、纪慧美等(2018)通过对我国31个省(市)、自治区的企业所得税、个人所得税等相关数据进行实证分析得出应该适度降低企业所得税的比重,逐步提高个人所得税的比重。[4]罗秦(2019)通过分析我国消费税的历史演变,对比分析外国税收历史经验,立足我国发展实际提出适当降低消费税税率,通过轻税政策促进居民消费优化升级。[5]

另一类是从直接税和间接税双重视角研究税制结构对居民消费支出的影响。这种双重视角的研究是站在宏观的角度来分析不同的税制结构比例是如何影响居民消费支出的。Kahneman(2006)指出,直接税占比较高的国家更容易实现社会公平,收入分配更加公平,居民的消费意愿也更强烈。[6]HuaLIU,JianbinXU 和 QishenZHOU(2012)提出我国应从实际出发,借鉴西方税收理论的长处,优化我国直接税和间接税占比,探索适合我国的税制结构模式。[7]廖信林、吴友群等(2015)通过比较直接税和间接税的动态变化对居民消费产生的不同影响,在假定税收负担既定的情况下考察税类(税种)对居民消费的影响。[8]谭光荣和刘钊(2015)通过实证检验税制结构对居民消费的作用效果,并分析居民消费的空间自相关性及税制结构的空间外溢性。[9]冯海波、刘胜(2016)通过定量分析得出直接税比重越低,消费的外溢现象就越严重,从而使得消费向国外转移。[10]

目前,学者们对中国税收收入的总量是否合理存有争议,但是大部分学者一致认为税制结构的不合理以及较高的间接税会阻碍居民消费。大部分学者坚持认为以直接税为主的税制结构会促进社会公平,扩大居民消费;以间接税为主的税制结构会降低居民的购买力,显著抑制居民消费。高收入人群收入基数大,间接税的征收对于其收入总额来说只是非常少的一部分,这种抑制作用对高收入群体并不明显,对中低收入人群却存在明显的抑制作用,并且这种影响会随着地区的收入水平及经济发展的差异呈现出异质性。上述研究已经从直接税和间接税双重视角研究税制结构对居民消费支出的影响,但是未从宏观和中观层面作具体分析。本文在全国层面及分区域层面,分别分析税制结构对我国城镇居民以及农村居民消费支出的影响,并将被解释变量居民人均消费支出用居民消费水平代替进行稳健性检验,从而为促进居民消费提出合理的建议。

二、我国居民消费与税制结构现状

为了研究税制结构对我国居民消费支出的影响,本文从整体上分析我国居民消费和税制结构的基本情况,主要从城镇居民、农村居民以及全体居民的消费支出水平方面分析我国城乡居民消费水平的基本情况,探析我国税制结构的现状。

(一)我国居民消费现状

2021年全国居民人均消费支出高达24100元,比上年名义增长13.6%,其中,城镇居民人均消费支出为30307元,农村居民人均消费支出为15916元。2020年受新冠肺炎疫情的影响,我国居民消费支出受到严重的影响,但居民消费仍然是特殊时期经济平稳运行的重要“稳定器”。图1为近年来我国居民消费水平的逐年变化情况,从图中可以得出,我国城乡居民消费水呈现逐年上升趋势,城镇居民的消费水平常年高于农村居民的消费水平,并且两者之间的差距也在随着时间推移而逐步扩大,2021年城镇居民人均消费支出比农村居民多出将近15000元。相较于城镇居民,农村居民的社会保障水平相对落后,他们更偏向于将收入存储起来作为日后生活的保障,从而挤出了部分当期的消费,消费水平因此处于较低的水平。

(二)我国税制结构现状

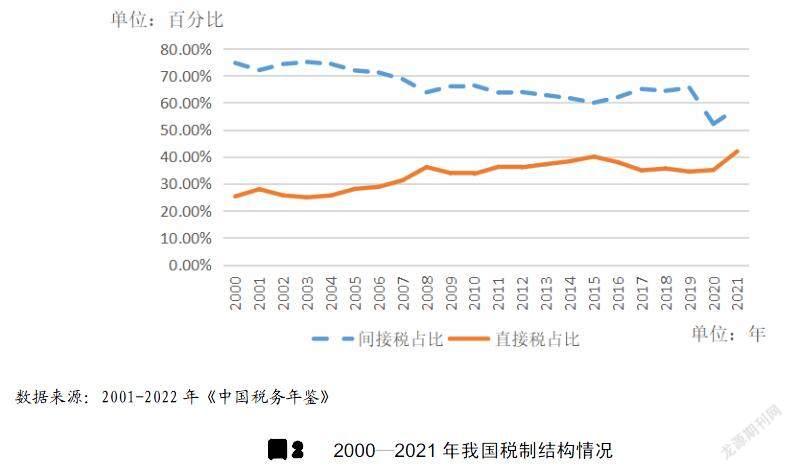

根据不同分类标准,稅制结构的分类也有差异。本文主要研究直接税和间接税的占比对居民消费支出的不同影响。我国目前税制基本上是以间接税和直接税为双主体的税制结构,且增值税一直都是我国的第一大税,占税收总收入的主要部分,企业所得税则为我国的第二大税,“营改增”的全面实施使得原营业税全部改征增值税。为了保持“营改增”前后数据的可比性,本文仍然考虑营业税。根据中国税务年鉴数据计算可得,我国主体税种的税收收入占税收总收入的比重高达87%,本文对非主体税种的税收收入不纳入研究。综合以上考虑,本文研究的间接税包括增值税、营业税和消费税,直接税包括个人所得税和企业所得税。通过整理2000—2021年中国税收收入数据得到图2。从图2中可以看出间接税的主体地位。随着时间的推移,直接税和间接税的差距在逐渐缩小,但间接税的占比仍然是高于直接税占比并占主导地位的。

三、研究假设

税收政策是我国在一定时期内制定的用以指导税收分配活动的指导原则,直接决定了国民收入在政府、企业和居民三者之间的分配关系。税制结构直接决定我国税收政策效果发挥的好坏,合理的税制结构可以使税收政策最大限度地发挥其应有的效果。

我国一直是以间接税作为主体税种,这种税制结构容易发生税负转嫁,税收负担最终还是落在了消费者身上,占据了居民的可支配收入,可支配收入的减少会使得居民整体消费能力下降。而间接税是直接对商品、劳务和服务征税,购买商品、劳务和服务的居民都需要缴纳,不需要考虑纳税人自身情况的复杂性,征税简便,能有效地保证国家的财政收入。这并不意味着间接税是绝对有利于我国的经济社会发展,间接税本身具有累退性,即纳税人的税收负担随着居民收入的不断增加而降低,即富人的税负占其收入的比重是比穷人要低得多,这不符合量能课税的原则,这样的税制结构恰恰与税收的目的相违背。间接税为主的税制结构给了企业一个转移税负的机会,它们会将税负转嫁给最终消费者,使中低收入阶层承担较多税负。根据北师大中国收入分配研究院2019年CHIPS数据库可知,月收入在1—2万元的人口数为784万人,约占总人口的0.56%;月收入在2万元以上的只有70万人,占总人口比例的0.05%。这样看来,我国月收入在1万元以上的人群占总人口的比例不足1%,促进居民消费支出的关键是如何引导中低收入阶层的消费。

假设1:间接税为主的税制结构抑制了居民的消费水平。

直接税是直接向个人或企业开征,使居民和企业的收入减少,而居民的消费水平取决于居民收入的多少,从而使得居民的消费水平下降。取得相同收入的居民可能会因为没有赡养老人、子女教育等支出而不享受专项附加扣除,会比他人承担更重的税收负担,从而使居民内心产生不满情绪,想方设法地逃避缴纳税收。根据边际消费倾向递减的规律,消费会随收入的增加而增加,增加的收入中用于增加消费的部分会越来越少。由于这一规律的作用,出现消费不足,从而使社会水平的消费支出占比下降,不利于我国居民消费支出的扩大。

假设2:直接税抑制了我国居民消费支出。

直接税是政府对个人或企业的所得征税,并不像间接税一样能够发生税负转嫁,且本身具有一定的累进性和采取累进结构,不同收入段内的税收收入也不相同,相对来说具有一定的弹性,在一定程度上可以自动调节国民经济的巨大波动,起到了自动稳定器的作用。个人所得税根据纳税人本人及家庭等的生活状况加入了专项附加扣除,综合考虑了居民在生活过程中会遇到的一些合理支出,减轻了纳税人一定的生活压力,使得税收更具人性化。因此,直接税的设置很好地体现了人道主义公平课税的原则,能维护社会公平,直接税的征收有利于社会财富的公平分配。

假设3:直接税促进了我国城乡居民的消费支出。

四、研究设计

(一)模型设定

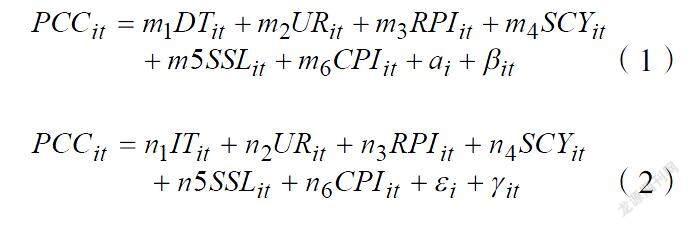

本文主要从间接税和直接税两个方面分析其对居民消费的影响。我国城镇和农村发展水平不同,居民的消费水平也有较大的差距,为了使分析结果更加具有可信度,本文分别分析了税制结构对全国城镇居民和农村居民消费支出的影响,通过豪斯曼检验结果,选择运用面板固定效应模型进行分析,具体形式见方程(1)和方程(2),并且运用替换被解释变量法来对模型进行稳健性检验。

(1)

(2)

影响居民消费支出的因素主要有居民的消费水平、商品的价格定位、居民的收入、财税政策、就业情况和国家的财政支出等。为了体现税制结构这一解释变量的影响,本文主要选取我国各省的直接税总收入和间接税总收入占税收总收入的比值作为解释变量。在(1)(2)式中被解释变量PCC指居民人均消费支出,代表了全国31个省、自治区、直辖市的消费情况。解释变量DT代表直接税收入与税收总收入的比值。本文研究的直接税有企业所得税和个人所得税,解释变量IT代表间接税收入与税收总收入的比值。控制变量UR、RPI、SCY、SSL和CPI分别指城市化率、商品零售价格指数、第三产业水平、社会保障水平和消费价格指数,以

此来剔除居民消费支出的外生影响因素,保证实验结果的正确性。i和it分别代表方程(1)的固定效应和随机干扰项,i和it分别代表方程(2)的固定效应以及随机干扰项。

(二)数据来源及变量设置

1.数据来源:本文选取全国31个省(不包括香港、澳门、台湾)2003—2019年面板数据作为研究样本,相关数据从《中国统计年鉴》、中国统计局、《中国税务年鉴》和国泰安数据库整理得来。本文研究的是税制结构,对有关数据进行了比值处理,对部分数据进行取对数处理,以增强其稳定性。

2.变量及说明:本文主要研究了税制结构是如何影响我国城乡居民消费支出的,并以此分析如何优化税制结构才能有效促进居民消费,扩大内需,从需求侧促进我国经济稳步提升。本文研究的侧重点为不同税制结构对居民消费支出具有的影响,强调的是消费支出值而非比值,因此,选择城镇居民人均消费支出、农村居民人均消费支出为被解释变量进行研究。分别以间接税占税收总收入的比值和直接税占税收总收入的比值为解释变量。影响居民消费因素较多,为保证实证结果的真实准确性,需要选取一定的控制变量来避免因遗漏重要的解释变量导致模型估计结果有误。本文选取与居民消费支出相关的城市化率、消费价格指数、商品零售价格指数、第三产业水平和社会保障水平作为控制变量。

为了解样本数据之间呈现出来的规律特征,首先对相关数据进行描述性统计分析,结果见表1。从统计结果可以看出:(1)间接税的占比均值为0.626,直接税的占比均值为0.222,间接税占比几乎为直接税占比的三倍左右。(2)各省市的居民城镇化率存在一定差距,表明我国的城乡差距也有待进一步缩减。(3)不同省份城镇化率差距很大,这对我国的居民消费支出具有一定的抑制作用,说明我国贫富差距还有待进一步缩小。(4)第三产业发展水平直接影响着我国居民的生活水平。一般来说第三产业发展水平越高的地区,居民的消费支出也就越高,我们还必须注意带动各地区第三产业的发展,不断为提振我国居民消费做准备。

(三)实验结果分析

为具体研究税制结构对居民消费支出的影响,对上述模型进行回归分析。本文采用的样本数据是静态平衡面板数据,且T=17,N=31,是典型的短面板数据。在对面板数据进行回归时,需要对回归的方式做出选择,hausman检验显著拒绝原假设随机效应,采用固定效应估计模型。回归结果如表所示。从表2的模型(2)、模型(4)、模型(6)和模型(8)可以得出,模型的R-squared在60%以上,说明模型有较好的拟合优度。根据模型的回归结果可知:

1.税制结构对我国城镇居民消费支出的影响

本研究分别对上述方程(1)、(2)进行回归分析,表2为税制结构对城镇居民消费支出的影响结果。其中,模型(1)和模型(2)为直接税对城镇居民消费的估计结果,模型(3)和模型(4)为间接税对城镇居民消费支出的估计结果。在加入其他控制变量之前,直接税对居民消费支出的估计系数均为正,且在1%的水平上通过检验,在加入了相关控制变量之后,直接税对居民消费支出的系数依然显示为正数,说明直接税占比的提高有利于促进居民的消费。由模型(2)可知直接税每提高一个百分点,城镇居民消费就会上升9.89%,说明直接税占比越高,越有利于我国城镇居民的消费。无论是否加入控制变量,间接税的估计系数均为负数,并且都在1%的水平上通过检验。间接税每提高1%,居民消费就会降低11.75%,对我国城镇居民消费挫伤比较严重,说明间接税的提高反而不利于城镇居民消费水平的提升,可以验证前文的假设1和假设3。

其他的五个控制变量也均通过了显著性检验,城市化率和第三产业贡献率以及社会保障水平均在显著性水平为1%上通过检验且回归系数均为正,说明城市化率、第三产业水平以及社会保障水平的提高均有利于居民消费支出的增长。具体来说,城市化率、消费价格指数、第三产业水平和社会保障水平均有利于城镇居民的消费支出,但商品价格指数的相关系数在直接税和间接税模型中的系数均为负,说明商品价格指数的提高不利于居民消费水平的提升,对居民消费支出均有一定的阻碍作用。

2.税制结构对我国农村居民消费支出的影响

表2为税制结构对我国农村居民消费的实证结果,其中,模型(5)和模型(6)是研究直接税占比对农村居民消费支出的影响,模型(7)和模型(8)是间接税占比对农村居民消费支出的影响。在不加入其他五个控制变量时,直接税占比对我国农村居民消费支出的影响系数为正,间接税占比对农村居民消费支出的影响系数为负,且均在1%的显著水平上通过检验,说明直接税占比的提升对农村居民的消费支出具有一定的促进作用,间接税占比的提升对农村居民消费具有抑制作用。在加入了控制变量之后,直接税和间接税依然在1%的水平上通过检验,其中,直接税对农村居民的影响系数仍为正,间接税对农村消费支出的影响依然为负,说明直接税对农村居民消费支出具有显著的促进作用,间接税对农村居民的影响系数为负且效果显著。这就与上述的假设1和假设3相符合。

此外,我们能从表2中得出五个控制变量中有四个变量在1%的水平上通过了检验,其中城镇化水平、消费价格指数和第三产业占比都对农村居民消费支出具有正向的促进作用,而商品零售价格指数对农村居民消费支出的影响系数为负,说明商品零售價格指数的提升不利于农村居民的消费。社会保障水平对农村居民的消费具有正向作用,但是效果不显著。

(四)区域异质性

我国幅员辽阔,地质条件多样,不同地区之间的经济发展存在相当大的差异。考虑到这一问题,本文将全国分为东部、中部和西部三大区域,对分析不同税制结构对居民消费的影响分别进行回归。表3和表4分别为城镇居民的区域异质性影响、农村居民的区域异质性影响。

从表3的结果我们可以得出,无论是东部地区、中部地区还是西部地区,直接税均在1%的显著性水平上促进城镇居民消费,间接税对城镇居民消费支出的影响系数均为负数,显著抑制了城镇居民消费,说明直接税占比的增多促进居民的消费,间接税占比的提高抑制居民的消费,对居民消费产生负的影响效应。从表中可以得税制结构对中部地区的影响效应最大,与上述假设1和假设3相符合。

从表4可以得出直接税占比对东、中、西部的影响系数均为正,说明直接税有利于扩大居民消费,间接税占比对居民消费支出的影响系数均为负数且均在1%的水平上通过检验,说明间接税抑制居民消费支出。得出了与上述相同的结果,同时验证了假设1和假设3。

(五)稳健性检验

本文将选取替换被解释变量的方法对检验结果进行检验,将被解释变量居民人均消费支出用居民消费水平代替,回归结果见表5。

从表5可以看出,除了个别控制变量外,其余变量的影响系数的符号和显著性水平均保持不变,得出的结论与上文一致,直接税占比的提高促进居民消费支出,间接税占比的提高抑制我国居民的消费。这表明本文的研究结果具有稳健性。

五、促进居民消费的税制结构优化建议

从前文的分析不难发现,税制结构对居民消费支出的影响不具有区域异质性,对东、中、西部地区的作用结果相同。总的来说,我国当前的税制结构不利于居民消费支出的增长,在综合考虑我国居民消费的现状和税制结构存在的问题之后,本文提出了以下优化税制结构的政策建议,以期我国税制结构能够更好地扩大居民消费,提振国民经济。

(一)逐步提高直接稅占比,促进社会公平

直接税特有的累进特征使得其在发挥收入分配功能、提高全社会平均消费倾向方面具有较大的优势。在直接税中,企业所得税的占比已经相当高,个人所得税的占比依然处在相对较低水平且更多地由中低收入阶层负担,因此,个人所得税只是调节了中低收入阶层掌握的少部分财富,使得其调节作用具有一定的局限性,应该使掌握更多财富的富人参与进来。根据前文的回归结果可知,我国直接税占比的提高能够使居民消费有所提升,因此,直接税占比的提升能够促进社会公平,提振我国居民消费。

实行综合征税模式,使高收入阶层成为纳税主体。我国个人所得税的征收已经由过去的分类征收方式变为现在的分类与综合相结合的方式,这是我国税收史上的一大进步。这种征收方式与我国现阶段经济发展状况相匹配,虽然较之以前具有显著的收入分配功能,但与发达国家相比,依然还有较大的改进空间。未来可以考虑将居民全部收入都纳入综合征收的范围,使非工薪高收入者成为个人所得税纳税的主力军,缓解社会矛盾,加快实现社会公平。

(二)深入调整间接税,有效引导居民消费

根据前文的实证研究结果可知,间接税占比提高会对城镇居民和农村居民消费支出具有一定的抑制作用。为了促使我国消费规模扩大,推动消费稳定增长,适当降低间接税的占比是非常有必要的。我国近年来一直在强调“逐步提高直接税比重”,而降低间接税或者说流转税占比是提高直接税比重的一个重要途径。在提倡扩大居民消费、优化税制结构的今天,逐步降低流转税比重成了我国税制改革的题中应有之义。我国目前直接税体系中,增值税、消费税是核心税种,降低流转税比重应当首先从这两个税种着手。

1.深化改革增值税制度

近年来我国增值税税率经过了并档、下调之后,增值税制相比以前已经大大简化。目前,增值税共有13%、9%和6%三档税率,多档税率会给主体市场带来不安定因素,阻碍市场经济健康长久的运行,这与增值税税收中性的设计原理相违背,同时纳税人可能产生抗税心理,使得税务机关的征管成本增多。从世界范围对比来看,我国的税率级次略微复杂,复杂的税率结构会对生产和消费决策产生不利影响。接下来的改革目标应是进一步简并税率结构,降低税率,实现三档并两档的跨越,以便为企业和消费者营造公平良好的市场环境,同时将生活必需品纳入低税率的征收范围或者直接实行免税政策,切实减轻中低收入家庭的负担,降低增值税的累退性,以扩大居民消费规模,促使中低收入阶层消费向中高端消费转移。

2.继续调整完善消费税制度

虽然消费税的调整不一定扩大消费支出,但是在一定程度上会提高居民消费率,引导消费。因此,本文提出从征收环节、征税范围以及税率三个方面来调整完善消费税。首先,随着经济社会的不断发展,之前对人们来说是“奢侈品”的物品现在已成为人们生活中的常见品。要进一步调整消费税的征收范围,使消费税的征收目的更加突出环境保护和绿色发展,贯彻落实习总书记“绿水青山就是金山银山”的理念;其次,要改变一部分消费税税目的征收环节和征税主体,不断强化消费税引导和规范居民消费的作用;最后,要进一步调整税率。消费税的税率应该紧跟时代发展,应对市场变化,进行不断的优化调整,从而更好地引导居民合理消费。

参考文献:

[1]刘华,陈力朋,徐建斌.税收凸显性对居民消费行为的影响——以个人所得税、消费税为例的经验分析[J].税务研究,2015(3):22-27.

[2]徐润,陈斌开.个人所得税改革可以刺激居民消费吗?——来自2011年所得税改革的证据[J].金融研究,2015(11):80-97.

[3]陈力朋,郑玉洁,徐建斌.消费税凸显性对居民消费行为的影响——基于情景模拟的一项实证研究[J].财贸经济,2016(7):34-49.

[4]邹洋,闫浩,纪慧美.我国直接税和非税收入的财政幻觉效应分析[J].税务研究,2018(2):53-56.

[5]罗秦.我国促消费背景下深化消费税改革之探讨——历史回顾、国际经验与现实选择[J].税务研究,2019(6):36-44.

[6]Daniel Kahneman,Alan B Krueger. Developments in the Measurement of Subjective Well-Being[J]. Journal of Economic Perspectives,2006,20(1):3-24.

[7]Hua LIU 1 , Jianbin XU 2 , Qishen ZHOU 3 Tax Structure and Equity:Based on the Analysis of WDI Data[A][J].China Soft Science,2012(7):179-185.

[8]廖信林,吴友群,王立勇.宏观税负、税制结构调整对居民消费的影响:理论与实证分析[J].财经论丛,2015(6):25-33.

[9]谭光荣,刘钊.结构性减税背景下税制调整与居民消费[J].社会科学文摘,2016(1):57-58.

[10]刘胜,冯海波.税制结构与消费外溢:跨国证据[J].中国工业经济,2016(6):22-38.

The Influence of Tax System Structure on Residents' Consumption and the Optimizing Countermeasures

Zhang Hanhan, Zeng Haoran

(School of Economics, Anhui University, Hefei 230601)

Abstract: The panel data of 31 provincial-level administrative regions in China from 2003 to 2019 were selected as samples, and a panel model was constructed from the dual perspectives of direct tax and indirect tax to empirically test the impact of Chinas tax system structure on the consumption level of urban and rural residents, and further test regional heterogeneity influences. The study found that: whether it is rural, urban or sub-regional, direct tax has a significant positive correlation with residents consumption level, that is, expanding the proportion of direct tax is conducive to the improvement of residents consumption level; the proportion of indirect tax and residents consumption level has a significant positive correlation. In other words, the high proportion of indirect tax has a certain inhibitory effect on household consumption; at the same time, compared with the impact of direct tax, the inhibitory effect of indirect tax on household consumption is much greater than the promotion effect of direct tax. Therefore, the proportion of direct tax should be gradually increased, the income distribution function should be strengthened; indirect tax should be adjusted in depth to effectively guide residents consumption.

Key words: Tax system structure; Urban residents consumption; rural residents consumption; direct tax; indirect tax

猜你喜欢

近代史学刊(2020年2期)2020-11-18 09:12:18

商情(2017年15期)2017-06-15 18:27:13

魅力中国(2016年34期)2017-04-20 03:04:20

中国总会计师(2016年11期)2017-01-19 23:33:06

商(2016年28期)2016-10-27 21:16:16

财经理论与实践(2016年3期)2016-06-06 18:34:46

商场现代化(2016年8期)2016-05-10 18:02:24

会计之友(2015年15期)2015-08-11 18:31:44

河北大学学报(哲学社会科学版)(2014年5期)2014-02-27 13:09:17

首都经济贸易大学学报(2012年6期)2012-05-09 09:05:34