职工医保省级统筹的筹资标准及适配性待遇方案研究

2022-11-04 08:26卢祝新

中国医疗保险 2022年10期

张 倩 王 微 刘 均 易 磊 卢祝新

(1 贵州大学公共管理学院 贵阳 550025;2 贵州省医疗保障局待遇保障处 贵阳 550002;3 贵州省医疗保障研究会 贵阳 550002)

我国已进入以高质量发展为主题的新发展阶段,推动医保事业高质量发展已成为时代必然。长期的市(州)统筹造成基金使用低效、抗风险能力差、参保人待遇不均衡等问题,因此在社会经济快速发展及人口流动日益频繁的背景下,推进省级统筹已成医疗保障改革的必然趋势[1]。贵州省职工基本医疗保险制度自2000年建立起便实施市(州)级统筹,目前有9 个市(州)及1个省本级,共10 个统筹区域。经过20年的发展,制度已较稳定成熟,但也存在各地基金封闭运行且在起付线、封顶线、基金支付比例上差距较大,基金负担不均,参保人待遇不公平的问题,而推进医疗保险省级统筹是提高基金抗风险能力,解决医疗保障领域发展不平衡、不充分状况的重要举措[2]。

省级统筹有调剂金和统收统支两种形式。在调剂金模式下,每年都要对各分统筹地区的基金余缺进行调剂,斡旋成本大,制度处于常年的变动之中,且各分统筹地区的基金仍然封闭运行,仅实现一定程度的互助共济和调剂余缺,未从根本上解决基金使用低效、异地就医看病难等问题。因此,很多地方都明确先实施3年至5年调剂金模式,待省市权责划分比较成熟完善之后再过渡到统收统支[3]。调剂金模式可作为一种过渡模式用于省级统筹的过渡阶段,而要实现真正意义上的省级统筹则需在全省范围内实现基金的统收统支。

课题组在实地调研期间对贵州省各市(州)的经济状况、医疗卫生资源均衡状况及各市(州)职工医保政策差异等方面进行了综合分析与评估,探讨贵州省是否已具备实施统收统支模式的基本条件。一是综合各方面的相似性,选取在2020年就已实施职工医保统收统支省级统筹模式的海南省作为参照,对比分析贵州省与海南省的经济基础与医疗卫生资源状况,最后综合来看,贵州省基本具备了相应的经济实力和医疗卫生资源等条件。二是对省内各市(州)的人均GDP、城乡居民人均收入等经济指标及每千常住人口卫生机构、床位、人员数等医疗卫生资源指标进行分析,结果显示贵州省各市(州)经济发展水平和医疗卫生资源明显表现出均衡向好的态势,具备了实施职工医保统收统支省级统筹模式的基础。三是分析了各市(州)的职工医保政策,截至2019年,贵州省各市(州)职工医保均已实现了统收统支的市(州)级统筹模式,都具有实施统收统支模式的市(州)级统筹经验,为下一步实现统收统支的省级统筹模式打下了扎实的改革基础。四是与贵州省各市(州)医保局相关负责人及具体经办人员进行深度访谈,半数以上的市(州)医保局工作人员认同并支持在贵州省实施统收统支的省级统筹模式,达成了相当的政策共识。综上所述,贵州省职工医保已基本具备实施统收统支省级统筹模式的前提条件,本研究则基于以上分析探讨职工医保统收统支模式下的省级统筹方案。

实施该模式首要面对的问题就是征缴及待遇标准的确定,这是实施医保基金统收统支省级统筹的关键和前提条件,也是一项技术性很强的工作[4]。习近平总书记早在2018年全国卫生与健康大会上就强调“健全同筹资水平相适应的基本医保待遇调整机制”[5]。“十四五”规划纲要也提出要“健全基本医疗保险筹资和待遇调整机制”,因此筹资标准与适配性待遇水平的测算对医保制度的可持续性发展及实现省级统筹尤为关键。

本研究以2020年和2021年贵州省职工医保运行数据为分析样本,首先,筹资方面坚持“以支定收”原则,运用健康保险筹资模型——ILO 筹 资 模 型(International Labour Organization)中的成本估计模型对省级统筹下的筹资标准进行测算,确定适宜的筹资标准。ILO 筹资模型是国际劳工组织(ILO)与国际社会保障协会(ISSA)基于基金收支平衡原则提出的一种适用于健康保险领域的筹资模型[6]。其次,待遇方面坚持“以收定支,收支平衡,略有结余”原则,编制支出预算,在保证基金财务安全与相应筹资水平下“量入为出”地确定基金支付比例,设定门诊及住院的待遇方案。最后,利用粗估法中的平衡系数,基于医疗保险政策的待遇刚性以及国家逐步提高保障水平要求的背景,以“总体持平,略有提高”的原则基调定位,调整方案的适配性并给出政策建议。本研究有助于提高职工医保省级统筹事业的科学性和稳健性,对贵州及其他省市职工医保解决省级统筹的关键问题,平稳实现省级统筹提供实证资料、理论依据和政策参考。

1 数据与方法

1.1 数据来源

根据贵州省医疗保障局提供的2020年和2021年《贵州省医疗保险、生育保险运行情况分析报告》(以下简称《报告》)中的参保人数、医疗费用、门诊与住院实际基金支付比例等相关数据及《贵州省人力资源和社会保障事业统计公报》(以下简称《公报》)中的就业人员年平均工资对省级统筹的企业筹资标准及适配性待遇方案进行测算。

1.2 研究方法

1.2.1 健康保险筹资模型(ILO)[7]。依据该模型的医疗保险成本公式如下:

由于我国社会保险的运营管理费用由各级财政拨付,故无需计算管理费用,所以式1 可演化成如下公式:

医疗报销费一般占总保险费的4/5,因此医疗报销费的测算是筹资标准测算的核心。报告期医疗报销费受保险因子和增长系数的影响,计算公式如下:

筹资标准除了需要进行医疗报销费的测算,还需要预留一笔应付超常风险的专用后备基金,故筹资标准的测算进一步表示如下:

贵州省对于医疗费用按照普通门(急)诊、门诊大病与住院进行报销,式4 可进一步分解为不同项目进行计算后加总得出总的筹资标准。式4 可进一步表示为:

1.2.2 粗估法中的平衡系数。平衡系数用于判断基金支付比例设定的适配程度,平衡系数公式为:

平衡系数R 的判断标准:|R|<0.01 时,为最佳平衡;0.01 ≤|R| ≤0.05 为基本平衡;0.05<|R|≤0.1 为结余(或亏损)稍多;|R|>0.1 为结余(或亏损)过多。在每一种情况下,平衡系数R为正数均表示结余;为负数均表示亏损。

式6 中,关于医疗费基数,考虑到报告期前两年(2020年和2021年)医疗费用的特殊性,2020年由于疫情,很多医疗服务需求被压抑,所以医疗费用低于正常年份。而在2021年,压抑的医疗服务需求释放出来,叠加当期需求,所以医疗服务需求高于正常年份。根据2021年《报告》,2020年人均医疗费用增长率是1.08%,是2016年以来最低,而2021年增幅是17.20%,是其他年份的3 倍—8 倍。综上,本文采用2020年和2021年医疗费用的平均数作为医疗费基数,以客观反映医疗费用的正常水平。

式6 中,用医疗费基数乘以增长系数和保险因子后便得到报告期的医疗费用;基金支付比例则包括门诊和住院两类,由各种可能的待遇备选方案代入。此外,核算医疗报销费需要减去起付线以下及封顶线以上的自付部分,又因贵州省封顶线以上医疗费用有职工大额医疗费用补助保障,故这部分费用忽略不计,不纳入计算范围。

2 基于ILO 模型筹资标准测算

2.1 参数设置

2.1.1 基期人均医疗报销费。根据贵州省医疗服务和医保报销实务,按照普通门(急)诊、门诊大病及住院支出三类进行核算加总。根据2020年《报告》,2020年医疗报销费基线数据为普通门(急)诊人均407.73 元;门诊大病人均425.82 元;住院人均2067.45 元。根据2021年《报告》,2021年医疗报销费基线数据为普通门(急)诊人均567.12 元;门诊大病人均453.65 元;住院人均2379.44 元。取2020年及2021年门诊、住院医疗报销费基数的均值,得到普通门诊、门诊大病及住院的医疗报销费基数分别为487.43 元、439.74 元、2223.45 元。

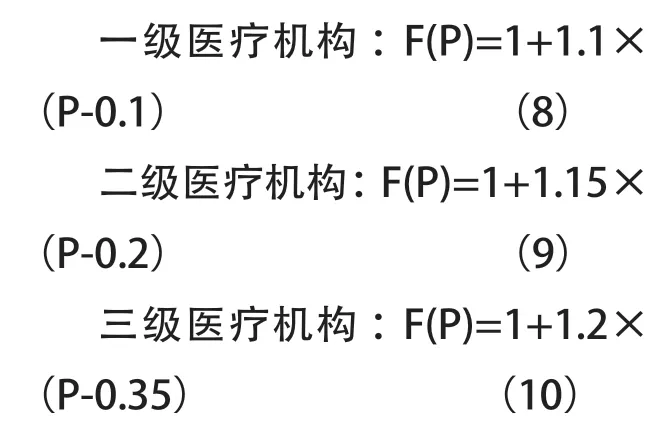

2.1.2 保险因子。保险因子作为反映医疗服务利用增加程度的指标,基础计算公式为:F(P)=1+B。其中P 为实际基金支付比例,B 为待定系数。门诊保险因子公式中的B 值运用《中国农村健康保险试验研究》中保险因子公式的B 值(B=0.9P)进行测算[9]。对于住院保险因子,多数学者借鉴龚勋[10]对保险因子的研究结果,本研究亦借鉴之,计算公式如下。

住院保险因子:

式7—式10 中的P 表示门诊和不同级别医疗机构住院的实际基金支付比例。

贵州省门诊和住院医疗费用保险因子的计算:

(1)普通门(急)诊保险因子:由于2021年《报告》未给出具体的门诊费用实际基金支付比例数据,本研究综合2020年《报告》中的高血压和糖尿病的实际基金支付比例63.88% 和61.93%,选取60%作为普通门(急)诊的实际基金支付比例,将其带入式7,可得普通门(急)诊的保险因子为1.54。

(2)门诊大病保险因子:门诊大病方面,2020年及2021年《报告》未给出实际基金支付比例,参阅各地统筹政策,都规定“视同住院”。针对调研了解到的情况,一级医疗机构(如社区医院、乡镇卫生院)大多开展公共卫生业务,很少开展疾病治疗服务,参保人患病大多需要到二级及以上医疗机构进行诊疗,而三级医疗机构相对二级医疗机构可及性更低。所以本研究选择二级医疗机构的保险因子作为门诊大病费用的保险因子,计算结果为1.81(计算过程见下文住院保险因子部分)。

(3)住院保险因子:依据2020年《报告》,三级医疗机构住院费用政策范围内平均实际基金支付比例为84.78%,二级医疗机构为89.09%,一级及以下医疗机构为89.27%。根据2021年《报告》,三级医疗机构住院费用政策范围内平均实际基金支付比例为87.37%,二级医疗机构为92.19%,一级及以下医疗机构为94.66%。取2020年及2021年不同级别医疗机构住院费用实际基金支付比例的平均数,则得到三级医疗机构住院费用政策范围内平均实际基金支付比例为86.08%,二级医疗机构为90.64%,一级及以下医疗机构为91.97%。

将数据分别带入保险因子计算公式,得到贵州省不同级别医疗机构保险因子如下。

一级医疗机构: F(P)=1+1.1×(91.97%-0.1)=1.90

二级医疗机构及门诊大病:F(P)=1+1.15 ×(90.64%-0.2)=1.81

三级医疗机构: F(P=1+1.2×(86.08%-0.35)=1.61

2.1.3 增长系数。增长系数是反映经济发展和医疗服务水平上涨等因素所引起的费用支出动态变化的指标。基于本研究数据的可及性及短期测算的目的,采用连续两年人均医疗报销费用比值法对增长率进行测算。根据2021年《报告》,得到2017年—2021年的人均医疗报销费增长率,取5年增长率的平均值并加1,即为增长系数。根据增长系数公式,计算出增长系数为1.063。

2.1.4 风险储备金。本研究结合新冠肺炎导致医疗费用报销压力增大等实际,选取10%作为计算标准。

2.2 测算结果

2.2.1 计算人均门诊医疗报销费。依据前文公式3 及各参数的赋值得出2022年人均门诊医疗报销费为1644 元(见表1)。

表1 人均报告期(2022年)职工医保门诊医疗报销费

2.2.2 计算人均住院医疗报销费。依据前面的计算,基期2021年人均住院医疗报销费为2223.45元,根据2021年《报告》,2021年职工医保住院医疗费用中,三级医疗机构占比78.40%,二级医疗机构占比17.91%,一级及以下医疗机构占比3.69%,则得到一级、二级、三级医疗机构的人均基期医疗报销费分别为82.05 元、398.22 元、1743.18 元。再结合上文计算出的不同级别医疗机构保险因子以及医疗报销费增长系数,得到2022年的基金住院医疗报销支出为3915.24元(见表2)。

表2 人均报告期(2022年)职工医保住院医疗报销费

2.2.3 计算人均医疗报销费总额。人均医疗报销费=门诊医疗报销费合计数+住院医疗报销费合计数,根据表1、表2 门诊和住院医疗报销费,加总结果为5559.24 元。

2.2.4 计算人均筹资总额。选取当期基金收入的10%作为风险储备金,则风险储备金为555.92 元,加上风险储备金之后的人均筹资总额为6115.16 元。

2.2.5 计算2022年在岗职工平均工资。根据近五年《公报》,得到2017年—2021年贵州省就业人员年平均工资依次为62924 元、67952 元、72113 元、76547 元、81570 元,各年就业人员年平均工资增长率分别为7.8%、8%、6.1%、6.1%、6.6%,取5年的增长率平均值加1,得到其增长系数为1.069,则2022年的就业人员年平均工资为87198 元。

2.2.6 计算企业筹资比率。 企业筹资比率= 人均缴费额/ 就业人员年平均工资=6115.16 ÷87198 ×100%≈7.0%。因此得到贵州省职工医保省级统筹下的企业筹资比率为7.0%。

由表3 可知,贵州省市级统筹下各统筹区的单位缴费率最高为省本级和贵阳市的7.5%,最低为遵义市、毕节市、铜仁市和黔南州等4个市(州)实行的6.0%,平均费率为6.6%,中位数费率也是6.6%。费率在7.0%及以上的有4 个市州,9 个市州中占近一半,所以计算出来的7.0%的统筹费率处于基本可接受的正常水平。

表3 贵州省各统筹区职工基本医疗保险缴费率差异对比表(%)

3 基于平衡系数的适配待遇水平分析

3.1 待遇方案设计

基于前文对贵州省各统筹地市职工基本医疗保险运行情况的对比分析可得,基本医疗保险待遇水平的确定与三个关键因素密切相关。一是当地规定的筹资标准,一般待遇水平与筹资水平呈正相关。二是医疗保险目录可报销的范围,这是隐性支付水平。报销目录直接影响保障的内涵和质量,报销目录可选择余地越大,待遇水平越高。三是医疗服务利用的合理性,基于医保基金的承受能力,提供量力而行的保障水平,尽量做到收支平衡,使基金结余控制在合理区间,这是医疗保险监管的法理基础,也是契约治理和保障绩效实现的必然选择。

根据理论范围、政策规定、现实基础等拟定门诊和住院的基金支付比例,并将门诊和住院的各基金支付比例进行组合,形成可能的待遇方案。基金支付比例根据起付线、封顶线、药品目录、病种范围设定不同标准,而且门诊统筹的基金支付比例与住院统筹的基金支付比例一般是相区分的,需要对门诊和住院分别划分基金支付比例。按照保险学的观点,报销水平只有在不低于50%的水平时才能达到风险共济的效果。美国RAND 公司在关于中国农村居民基金支付比例的研究表明,基金支付比例范围控制在20%到80%之间是正常水平,一般以60%到80%之间为比较理想的水平,一旦超过80%则可能引起费用控制风险[11]。

《国务院办公厅关于建立健全职工基本医疗保险门诊共济保障机制的指导意见》规定,普通门诊统筹政策范围内支付比例从50%起步,随着医保基金承受能力增强逐步提高保障水平。同时,当前的职工医保住院平均保障水平达到80%。根据2021年《报告》,2021年职工医保住院费用医保政策范围内基金支付比例为88.57%,实际支付比例为79.65%。

因为当前的报销分门诊和住院两大类,所以基金支付比例也分门诊和住院进行考察。多数研究表明,门诊基金支付比例在30%到60%的区间水平较为合适,而住院的理想基金支付比例应该处于50%到80%之间。

3.1.1 贵州省实际基金支付比例。2020年和2021年《报告》均显示,医疗费用以住院费用为主。2020年,职工医保发生医疗费用137.78 亿元,其中普通门(急)诊19.34 亿元、门诊大病20.20 亿元和住院费用98.24 亿元,占比分别为14.04%、14.66% 和71.30%。2021年,职工医保发生医疗费用162.02 亿元,其中普通门(急)诊27.19 亿元、门诊大病21.75 亿元和住院费用114.08 亿元,占比分别为16.58%、13.01%和70.41%。

据2020年贵州省卫生健康统计年鉴,2021年全省所有公立医疗机构门诊和住院收入占比分别为32.17%和67.83%。所以本研究待遇方案将以住院为主、门诊为辅,在确保住院能达到一定基金支付比例的情况下考虑门诊的可行待遇方案。

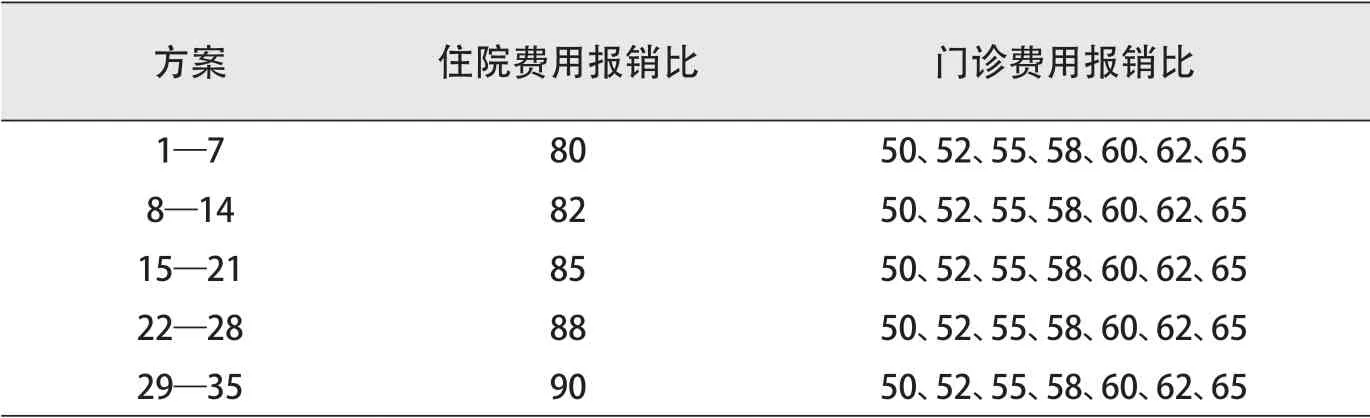

3.1.2 拟定可能的待遇方案。基于上述分析,综合考虑理论、政策、实践三个维度,根据理论上的理想水平区间、国家政策提倡的支付比例以及当前的实际基金支付比例,本研究设定门诊起点基金支付比例为50%,基金支付比例的范围界定在50%到65%之间;住院起点基金支付比例为80%,基金支付比例的范围为80%到90%之间,最终得到研究设计的35 种报销方案,如表4 所示。

表4 待遇报销方案设定(%)

3.2 待遇方案测算

3.2.1 基期医疗费用。 根据2020年《报告》,2020年职工医保发生医疗报销费137.78 亿元,其中门诊医疗报销费39.54 亿元,住院医疗报销费98.24 亿元,门诊与住院费用在医保政策范围内的基金实际基金支付比例分别为69.36%、81.61%。根据公式:医疗费=医疗报销费/实际基金支付比例,则2020年门诊与住院总费用分别为57.02 亿元、120.38 亿元。

又根据2021年《 报告》,2021年职工医保发生医疗报销费163.02 亿元,其中普通门(急)诊27.19.34 亿元、门诊大病21.75 亿元和住院报销费用114.08 亿元。职工医保住院费用医保政策范围内基金实际基金支付比例为79.65%,则可以推算出2021年住院总费用为143.23 亿元。 因2021年《报告》未给出2021年门诊总费用数据,参考2020年的门诊住院收入比测算2021年的门诊总费用,根据2020年贵州省卫生健康统计年鉴,全省所有公立医疗机构门诊和住院的收入占比分别为32.17%和67.83%,则可得2021年医疗总费用为211.16 亿元、门诊总费用为67.93 亿元。取2020年及2021年医疗总费用的均值,得到2022年的基期门诊医疗费用为62.48 亿元,住院医疗费用为131.81 亿元。

3.2.2 保险因子。考虑到保险因子的测算相对较为复杂,本研究首先进行文献复习,借鉴类似地区的数据,运用原国家卫生部与美国RAND 公司合作的“中国农村健康保险实验研究”[9]中对门诊与住院两类B 值进行的估算,分别为0.9P1与1.2P2,故函数关系如下:

门诊:F(P1)=1+0.9×P1

住院:F(P2)=1+1.2×P2

上式中,P1 表示门诊基金支付比例,P2 表示住院基金支付比例。

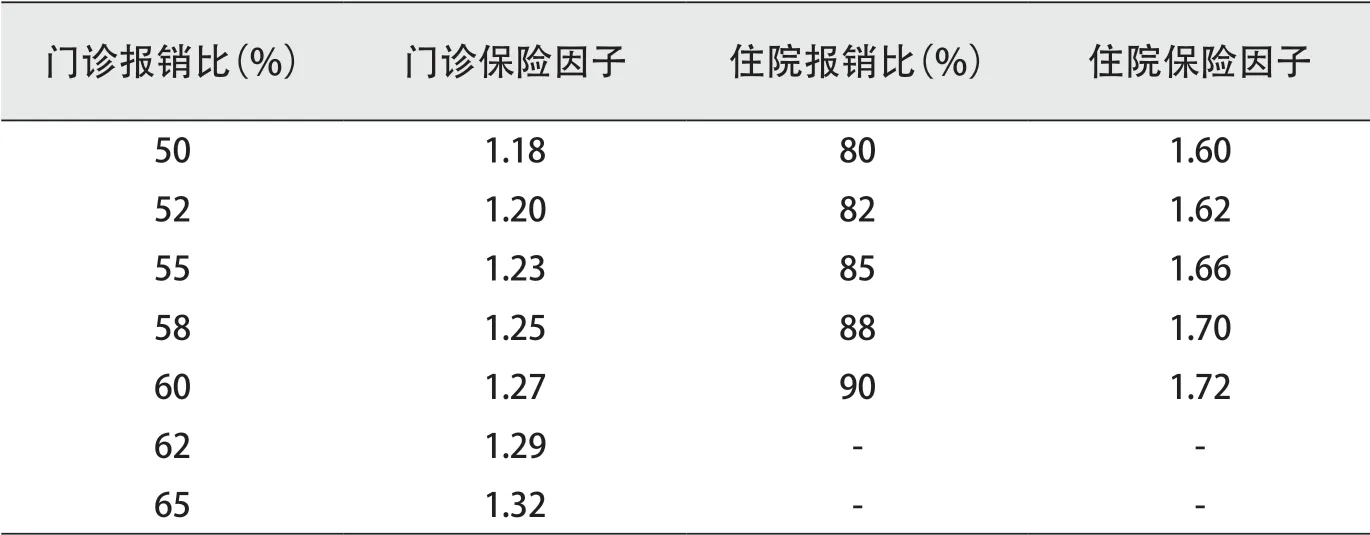

根据多年经验数据,学界一般认为基金支付比例在20%以下时,基本没有保险刺激作用,通常将20%作为有效报销的起点。又根据贵州省各统筹区职工的实际基金支付比例,30%已是报销的最低阈值。因此参照学者对保险因子的调整结果,并进一步采用德尔菲法,邀请10 名相关领域的专家对影响因子提出修改意见,最终确定以30%为报销起点,起点保险因子设置为1,则根据上述测算公式,所设定的门诊与住院待遇方案的保险因子如下(见表5)。

表5 门诊与住院保险因子

3.2.3 增长系数。沿用前面筹资环节计算得出的医疗费用增长系数1.06,根据2021年《报告》中的2017年—2021年医疗费用及年增长率数据计算得出。

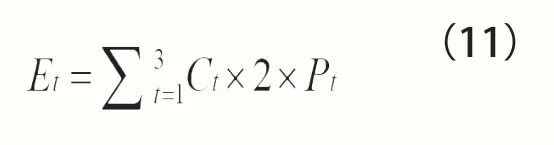

3.2.4 起付线以下及封顶线以上医疗费用。起付线以下的医疗费医保基金不报销,故需要减去。起付线设定一是要高于平均门诊费用,一般为平均门诊费用的一定倍数;二是为了保障全民的受益水平,起付线不能设定过高。参照周晓媛等人对全国159 个县起付线的调查提出的起付线设置依据[12],本研究设定起付线为次均门诊费用2 倍。综上,起付线以下医疗费用可表示为:

其中,Et为起付线以下总医疗费用,Ct为不同级别医疗机构的次均门诊费用,Pt代表不同级别医疗机构的住院人数。

由2020年《报告》可知,次均门诊大病费用619 元,次均门(急)诊费用149 元,则2020年次均门诊费用总额为768 元。根据2021年《报告》,次均门诊大病费用532元,次均门(急)诊费用138 元,则2021年次均门诊费用总额为670元。取两年次均门诊费用的均值,得到2022年基期次均门诊费用总额为719 元。又知2020年住院98万人次,2021年住院113.68 万人次,取两年住院总人次的均值为105.84 万人次。则根据起付线公式7,起付线以下费用为15.22 亿元。

3.2.5 封顶线以上医疗费用。由于封顶线的设置较高,所以超过封顶线支付的情况较少,加上封顶线以上医疗费用有职工大额医疗费用补助的保障,故这部分费用忽略不计,不纳入计算范围。

3.3 待遇方案的收支平衡结果

3.3.1 计算各方案的净医疗报销费。首先,分别根据已知的基期住院及门诊医疗费、拟定基金支付比例、保险因子、增长系数等参数,计算出各方案的门诊、住院的报告期医疗报销费,据此算出医疗报销费合计数,再减去起付线以下自付费用15.22 亿元,得到净医疗报销费(见表6)。

表6 35 种待遇方案下的医疗报销费

(接上一页表6)

3.3.2 计算征缴收入。依据征缴收入公式:征缴收入=缴费率×在职职工人数×人均工资总额。首先,根据2021年《报告》,得到2017年—2021年的参保人数及在职退休比(见表7),由此算出各年份的在职参保职工人数。

表7 2017年—2021年参保人中的在职职工人数及增长率

在职职工人数年均增长系数=1+[(5.7%+6.7%+7.2%+3.2%+1.4%)/5]=1+%=1.05

则2022年的在职职工人数为:357 万人×1.05=374 万人。

根据贵州省人力资源和社会保障厅、贵州省统计局联合发布的2017年—2021年《公报》中的数据,2021年贵州省城镇单位在岗职工年平均工资为84694 元,2017年—2021年在岗职工年平均工资增长率依次为7.3%、8.5%、6.4%、7.1%、6.1%,取5年增长率平均值并加1,得到增长系数为1.08,则2022年在岗职工年平均工资为91131 元。带入前面算出的2022年的在职职工人数374 万人,筹资比率7.0%,得到征缴收入为238.58 亿元。

3.3.3 计算35 种方案的平衡系数。根据前面计算出的各指标值,带入式6 计算出35 种待遇方案的平衡系数。35 种方案下的平衡系数的具体计算过程如表8 所示。

表8 35 种待遇方案下的平衡系数

3.3.4 依据平衡系数的阈值来判定待遇方案的合理性。亦即依据平衡系数所在区间判定各待遇方案下基金支付比例与筹资标准的适配性程度。根据平衡系数的性质,|R|<0.01 时为平衡;0.01 ≤|R| ≤0.05 为基本平衡,0.05<|R|≤0.1 为亏损(结余)稍多,|R|>0.1 表示亏损(结余)过多。基于稳健性原则,本研究选取平衡或基本平衡方案为政策合格方案,所以把平衡系数的绝对值小于等于0.05 的方案纳入政策遴选范围。

由表9 可知,在7.0%的筹资水平下,方案5、9、10 的平衡系数绝对值处于|R|<0.01 的阈值区间,说明这3 种方案的基金收支能处于最佳平衡水平,政策可优先考虑。方案1—4、6—8、11—13、15—16 共12 个方案的平衡系数的绝对值处于0.01 ≤|R|≤0.05,说明这些方案下的基金收支基本平衡,可纳入政策考虑范围。方案14、17—35 共20个方案的平衡系数0.05<|R|≤0.1或|R|>0.1 且R 值均为负数,说明在这些方案下的基金亏损稍多或过多,因此政策排除。

表9 7.0%筹资水平下待遇方案政策性质判定

4 结论与讨论

4.1 结论

本研究基于ILO 筹资模型中的成本估计模型,运用贵州省2021年的医保基金运行数据,推算出统收统支模式下2022年的企业筹资费率为7.0%。之后采用粗估法中的平衡系数法,计算拟定的35 个待遇方案的平衡系数,再依据平衡系数所在阈值区间对35 个待遇方案的适配性待遇水平进行分析,最终得到15 个待遇可选方案,其中包含3 个最优水平待遇方案和12 个次优水平待遇方案。

总体来说,以7.0%的水平筹资,3 个最优水平的平衡方案分别为住院报销80%、门诊报销60%或住院报销82%、门诊报销52%、55%。另外,住院报销80%、门诊报销50%、52%、55%、58%、62%、65%,住院报销82%、门诊报销50%、58%、60%、62%或住院报销85%,门诊报销50%、52%皆可作为次优方案选择。可见在7.0%的筹资水平下,既有最优平衡方案,也有较多的基本平衡方案,政策余地较大。

在实现统收统支模式的省级统筹后,根据贵州省医保基金的运行状况,门诊及住院待遇方案应依据“收支平衡”的原则稳健性地确定基金支付比例。本研究为贵州省及其他省市医保管理部门解决省级统筹的关键问题,制定职工基本医疗保险省级统筹筹资及待遇方案提供详实可靠的理论依据,也说明社会健康保险筹资模型(ILO 筹资模型)中的成本估计模型以及平衡系数运用于省级统筹筹资标准及待遇水平的计算是适宜的。

4.2 讨论

在课题开展期间,课题组对贵州省职工医保实施省级统筹的必要性、可行性、已具备条件及存在问题等进行了详述,在此基础上分别对贵州省职工医保实施调剂金模式和统收统支模式两种模式进行了设想,并给出了不同模式对应的推进路径和方案。其中,针对统收统支模式的省级统筹方案,课题组调研收集贵州省9 个市(州)职工医保政策,对各市(州)的缴费率、起付标准、不同医疗机构的基金支付比例、最高支付限额等政策差异进行了系统梳理与分析,基于此对贵州省职工医保实施统收统支的模式的已具备条件、尚存在问题、面临的风险和挑战、注意事项等方面都进行了详细论证。

由于主客观原因,本文也存在一些不足之处。首先,受疫情影响,数据基础可能在一定程度上影响本文结果的科学性和代表性。其次,本文聚焦于基金测算的主线和逻辑,未在内容上详细呈现出贵州省职工医保实施统收统支模式的其他注意事项,比如各统筹主体责权利的划分、基层激励和经办能力的提高、虹吸效应的防范、分级转诊的规范等。这些都是下一步有待继续深入研究的议题。

猜你喜欢

中国医院院长(2022年6期)2022-04-27

快乐语文(2021年27期)2021-11-24

今日农业(2020年16期)2020-12-14

汽车与驾驶维修(汽车版)(2020年6期)2020-07-24

学生天地·小学低年级版(2016年4期)2016-11-19

学生天地·小学低年级版(2016年9期)2016-05-14

学生天地·小学低年级版(2016年8期)2016-05-14

中国火炬(2014年3期)2014-07-24

小说月刊(2014年12期)2014-04-19

中国火炬(2013年11期)2013-07-25