境内关联交易损害了中外合资企业效率和效益吗?

2022-10-28 07:53王进猛

财政科学 2022年9期

王进猛

内容提要:在关联交易与企业绩效研究中,学术界一直忽视了国际合资企业与本地投资者之间的境内关联交易对合资企业绩效的影响。本文分析了境内关联交易对合资企业绩效的作用机制和结果。通过对我国2005-2014年间2598家合资企业数据研究发现:(1)境内关联交易促进了合资企业的效率。境内关联交易比重越大,合资企业生产率越高。无论是境内关联采购还是关联销售都促进了合资企业的生产率。机制检验发现境内关联交易通过降低交易成本和提高资产周转率促进了效率。(2)境内关联交易降低了合资企业的效益。境内关联交易比重越大,合资企业盈利水平越低。机制检验发现境内关联交易通过转移定价抬高境内关联采购价格和压低境内关联销售价格导致盈利下降。(3)相对于高税率,在低税率合资企业中境内关联交易转移利润更多,而且是通过境内关联采购而不是境内关联销售转移利润。(4)境内关联交易对合资企业效率的影响随着企业规模和股权结构不同而不同,但企业规模和股权结构并不影响境内关联交易对合资企业效益的负面作用。本文可为我国“走出去”企业在东道国通过关联交易提高绩效提供借鉴。

一、引 言

关联交易对企业绩效的影响一直是学术界关注的焦点。现有文献主要按照两条主线研究关联交易对绩效的影响,形成了两种不同观点。一条主线是以上市公司为研究对象,重点研究境内关联交易对上市公司盈利和价值的影响。大股东通过关联交易侵害小股东利益是关注的焦点(李星等,2020;郑国坚等,2013;Zhu和Zhu,2012)。另一条主线以跨国公司境外子公司为研究对象(Buckley和Casson,2019),重点研究跨国关联交易对子公司绩效的影响(Gaur等,2019;Li和Lee,2015)。母公司通过跨国关联交易实施转移定价进行利润转移是关注的焦点。这两条主线形成了两种不同的观点:“掏空”论和“效率”论。“掏空”论认为关联交易将现金流、资产和利润转移出企业,损害了企业绩效,不利于企业发展(李星等,2020;梁煊和徐璐,2019;张少军和侯慧芳,2019;赵伟光和李凯,2019;史永和李思昊,2018;Zhu和Zhu,2012)。“效率”论认为关联交易为企业提供了支持,促进了绩效,有利于企业发展(Gaur等,2019;凌士显等,2020;潘红波和吴迪倩,2019;魏志华等,2017;Wong等,2015)。观点不一致的原因在于没有考虑对象的特殊性以及对关联交易影响企业绩效的内在机制缺乏统一认识。

梳理文献发现,学术界忽视了中外合资企业与中方投资企业之间的境内关联交易对合资企业绩效的影响。相对于境内上市公司的关联交易和子公司与母公司的跨国关联交易,中外合资企业有其特殊性。一方面,合资企业面临的委托代理问题没有上市公司那么大,委托代理问题对绩效的影响不是关联交易的主要原因。我国上市公司中控股股东利用关联交易为自己谋取利益,可以提高利润也可以损害利润,视情况而定。相对于上市公司,合资企业两权分离、大股东和小股东利益冲突并不严重。另一方面,跨国关联交易面临国际市场与国内市场的差异,尤其跨国税率差异引起的避税问题是跨国转移定价的重要原因。但是,合资企业的境内关联交易处于同一个市场内部,市场环境差异不如国内与国外市场差异大。尤其是境内投资方与合资企业的税率差异远没有国与国之间的税率差异大,避税动机在关联交易中的作用不如跨国关联交易重要。这表明合资企业的境内关联交易较为特殊,对绩效影响的实际结果如何需要深入研究。尤为重要的是现有研究结论不一致,难以评价关联交易的利弊,很难为现实提供有益的指导。为此,本文主要研究中外合资企业与中方投资者之间的境内关联交易是否影响合资企业的绩效?内在机制是什么?境内关联交易与合资企业绩效的关系是否受到税率的影响?

本文通过来自53个国家和地区在华投资的2598家中外合资企业2005-2014年间面板数据研究发现:境内关联交易一方面通过降低交易成本和提高资产周转率促进了合资企业效率;另一方面通过转移定价降低了合资企业效益,降低了盈利水平。而且利润转移导致盈利下降不受企业规模和股权结构的影响,利润转移也不是为了避税。

本文贡献在于:(1)首次通过实证研究评估了境内关联交易对合资企业绩效的影响。以前多数文章是以外资企业跨国关联交易为研究内容,较少文章研究境内关联交易对绩效的影响,本文弥补了这一不足。(2)从效率和效益两个方面评价境内关联交易对绩效的影响。效率和效益是绩效的两个不同维度,这种区分有利于探寻境内关联交易影响绩效的具体层面和维度,为客观评价境内关联交易提供完整的视角。本文发现境内关联交易对绩效影响的效率增强和效益损害并存的现象,即境内关联交易促进了效率,提高了生产率,但损害了效益,降低了盈利水平。(3)本文检验了境内关联交易对合资企业绩效的作用机制。境内关联交易替代了市场交易,不仅节约了交易成本,而且提高了合资企业资产周转率,从而促进了效率。但通过“高进”和“低出”转移定价将利润转移至境内关联企业,降低了合资企业的利润水平,导致利润率下降。

二、文献回顾

现有针对关联交易对绩效影响的研究可概括为以下两种观点:

(一)“掏空”论

这是学术界的主流观点,即关联交易损害了上市公司和海外子公司绩效,因为关联交易“掏空”了上市公司和海外子公司的利润。以上市公司为研究对象的文献认为,控股股东通过关联交易,将利润转移至自己控制的企业,获取私人利益,侵占小股东利益,使得上市公司绩效下降。委托代理问题是导致掏空的根源,控股股东掌握上市公司控制权,中小股东利益难以得到保证。李星等(2020)、史永和李思昊(2018)、Bae等(2008)、张雨潇(2014)、潘红波和余明桂(2014)、朱凯和孙红(2014)、Zhu和Zhu(2012)等研究发现,我国上市公司的关联交易损害了公司价值。以跨国公司海外子公司为研究对象的文献认为,跨国关联交易通过内部转移定价将本该属于子公司的利润转移至母公司或其它子公司,导致海外子公司绩效下降(张少军和侯慧芳,2019;赵伟光和李凯,2019;白让让,2016;王进猛和沈志渔,2015;毛蕴诗等,2005;夏友富和张杰,1993;王顺林,2002;仲济垠,1998;卢长利和唐元虎,2000)。不过,学者们认为转移利润的主要动机是为了避税(龙朝晖,2003;王进猛和沈志渔,2011;刘志阔等,2019;白思达,2019)。

(二)“效率”论

该观点认为关联交易能够促进集团内部资源配置效率,降低交易成本,改善公司业绩。以上市公司为研究对象的文献发现关联交易支持了上市公司发展,有利于绩效提高和价值提升(凌士显等,2020;王峥和叶莉,2019;魏志华等,2017;Wong等,2015;Jian和Wong,2010;黄蓉等,2013;佟岩和程小可,2007;潘红波和吴迪倩,2019;邵毅平和虞凤凤,2012)。但是,郑国坚等(2007)以及刘建民和刘星(2007)发现关联交易“效率促进”和“掏空”效应同时存在。以跨国公司海外子公司为研究对象的文献认为跨国关联交易是母公司对子公司的一种支持,促进了海外子公司绩效(Gaur等,2019;Li和Lee,2015;王进猛和茅宁,2008)。

现有文献存在三点不足:(1)中外合资企业与中方投资者之间的关联交易对绩效影响的实证研究尚不够丰富。(2)效率促进和掏空利润的内在作用机制并不一致,存在模糊不清的状态。(3)关联交易是否同时存在效率促进和绩效损害,有待考察。

三、研究假设

(一)境内关联交易提高了合资企业效率

一方面,境内关联交易增加了资源互补性,协同效应更大。合资企业在成立时会寻找合适的合作伙伴,合作双方在技术、原材料、市场渠道、政府关系等方面要具有互补性和协同效应才可能建立合资企业。关联采购交易可以增加原材料、技术投入的互补性,关联采购越多说明互补性越强,协同效应越大,这显然有利于效率提高。关联销售提高了进入客户市场的速度和规模,中方更了解国内市场分布,对消费者更熟悉,显然关联销售越多,规模效应越大,增加了合资企业的生产水平,提高了效率。另一方面,降低了交易成本。境内关联交易发生在合资企业与境内中方投资者之间,双方存在共同的投资关系或其他关联纽带,避免了正常市场交易的搜寻、谈判、识别、签约、执行和监督成本,为合资企业在采购环节和销售产品时节约了市场交易的相关成本。市场交易成本的节约不仅降低了合资企业金钱成本,也节约了时间成本,这必然提高合资企业的效率。更为重要的是避免了市场交易的违约风险,增加了交易的确定性,降低了市场保险成本。尤其是无形资产和技术服务在市场交易面临更大的道德风险,交易品的价值可能受损,关联交易则保证了交易的安全。所以,随着境内关联交易增加,合资企业市场交易成本节约增加,企业效率提高。于是提出如下假设1:

H1:境内关联交易比重越大,合资企业的效率越高。

(二)境内关联交易降低了合资企业盈利水平

境内关联交易实行的内部转移定价,人为制订交易价格,主要因为市场不完善。当关键零部件、配件、原材料、无形资产和技术服务等中间产品在市场上交易时因为过高的交易成本和市场结构性失灵而无法进行,内部转移定价就能克服市场不完善问题。但是,合资企业的中间产品采购价格和产品销售价格往往过高(“高进”)和过低(“低出”),降低了合资企业的盈利水平。(1)境内关联交易实行内部转移定价,通过抬高关联采购价格,增加了关联采购成本,导致销售毛利率下降。在向境内关联方采购中间品时,合资企业的购进价格往往比较高,人为抬高购进价格,将合资企业的利润转移到境内关联方,为境内关联方谋取利益。因为合资企业是由中外双方共同投资的经济实体,出于维护自身利益的目的,境内投资者将合资企业利润转移至境内关联企业越多,其获得的投资回报就越大。(2)关联交易通过降低关联销售价格,降低销售毛利率,导致整体盈利水平下降。合资企业在向境内关联企业销售产品时,往往压低销售价格,将利润转移到境内的关联企业中,销售价格越低,合资企业的销售毛利率就越低,使得合资企业的整体获利水平下降。采用“低出”方式销售产品是合资企业转移利润的常用手段,境内关联销售越多,合资企业的盈利越低。所以,境内关联交易采用“高进”和“低出”方式向境内关联企业转移利润必然导致合资企业的盈利下降。于是,提出如下假设2:

H2:境内关联交易比重越大,合资企业的盈利越低。

(三)税负对关联交易转移利润的影响

关联交易存在的一个重要原因是为了避税,通过内部转移定价将利润从高税负企业转移至低税负企业,实现集团企业整体利润最大化,税负越高转移利润越多。合资企业通过转移定价,关联采购时抬高进价,增加采购成本;关联销售时压低售价,降低销售收入,从而降低利润达到避税的目的(Davies等,2018)。所以,合资企业的适用税率影响境内关联交易的比重和规模,也影响转移定价的政策。合资企业的适用税率越高,关联交易转移利润的税收利益越大,合资企业越可能实行境内关联交易。在2008年以前,我国内外资企业实行不同的企业所得税法,外资企业享受更多的所得税优惠,使得外资企业比内资企业的实际税负要低很多。尽管在2008年以后,内外资企业所得税法合并,实行统一的所得税法,但是,由于过渡期政策、行业、产业和地域因素,合资企业的税负仍然可能低于内资企业。而且不同合资企业的税负存在差异,使得境内关联交易对盈利水平的影响随着税负不同而不同。适用高税率的合资企业境内关联交易比重更大,转移利润也更多,对获利水平的负面影响也更大。于是,提出如下假设3:

H3:税率越高境内关联交易对盈利负面影响越大。

四、研究设计

(一)模型及变量

本文模型设计如下:

在模型(1)中,被解释变量Perf为合资企业生产率(PROD)和盈利水平(ROA)。其中生产率(PROD)用人均产品销售额表示(单位:百万元/人),即PROD=产品销售收入/员工人数。盈利水平(ROA)为资产回报率,即ROA=净利润/资产总额,i表示合资企业,t表示所属年份。

解释变量为境内关联交易比重(Domtrarpit)。参照Gaur等(2019)、史永和李思昊(2018)、王进猛和沈志渔(2015)等的做法构建境内关联交易比重指标。用境内关联采购比重(Domtrarpbuyit)和境内关联销售比重(Domtrarpsaleit)取均值表示,即境内关联交易比重Domtrarpit=(Domtrarpbuyit+Domtrarpsaleit)/2。境内关联交易包括三种类型:境内产品关联交易、境内无形资产关联交易和境内技术关联交易。其中,境内产品关联采购比重(Domtrarppoit)用合资企业向其在中国境内的中方投资企业采购原材料、零配件和半成品等占合资企业采购原材料、零配件和半成品等总额的比例表示。境内无形资产关联采购比重(Domtrarpuntit)用合资企业向其在中国境内的中方投资企业购买商标、专利、著作权、版权等无形资产占合资企业购买无形资产总额的比例表示。境内技术关联采购比重(Domtrarpchit)用合资企业向其在中国境内的中方投资企业购买的技术服务占合资企业购买技术及服务总额的比例表示。合资企业境内关联采购比重Domtrarpbuyit=(Domtrarppoit+Domtrarpuntit+Domtrarpchit)/3。境内关联销售比重(Domtrarpsaleit)用合资企业向其在中国境内的中方投资企业销售产品占合资企业销售总额的比例表示。

调节变量为税率(Tax),用合资企业实际企业所得税税率表示。

借鉴现有文献研究成果(Gaur等,2019;Liu等,2019;Lu等,2018;Verbeke和Yuan,2016;Chan等,2008;王进猛和沈志渔,2015),本文控制变量(Ctrlit)包括:规模(Size)、年龄(Age)、成长性(Growth)、资产负债率(Leverage)、研发(R&d)、出口导向(Export)、股权结构(Equity)、资本密度(Capdem)、行业竞争性(Comp)。同时在模型中控制地区(Zone)、行业(Industry)和年份(Year)固定效应。模型采用最小二乘法进行估计,εit为残差项。相关变量含义、测量及数据来源见表1。

表1 变量定义

续表

(二)样本数据

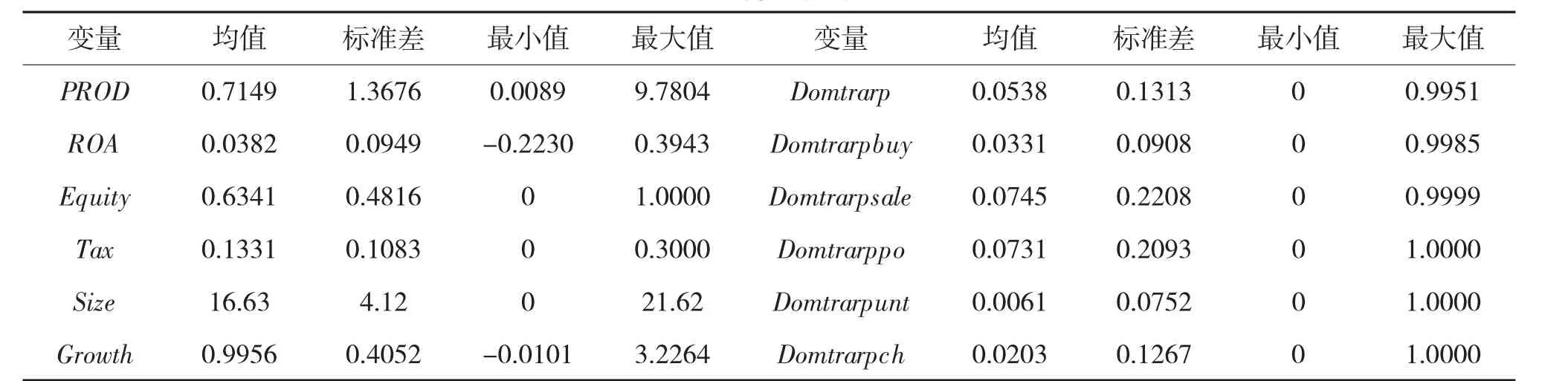

本文合资企业数据来自江苏省税务局税收征管系统数据库,该数据库收录了江苏省外商投资企业向当地税务机关申报的财务报表信息和企业所得税纳税申报表数据。在年度企业所得税纳税申报时,纳税人需要向税务机关申报《企业年度关联业务往来报告表》,该申报表包括纳税人与关联方在材料、产品、无形资产和技术服务及转让等方面的采购与销售等内容。其中境内关联交易涉及的合资企业从境内关联企业采购材料、无形资产、技术服务以及境内关联销售等数据采集自《企业年度关联业务往来报告表》。为了更好地观察境内关联交易对合资企业绩效的影响,本文删除了数据缺失的企业样本,最终获得了53个国家和地区2005-2014年在华投资的2598家中外合资企业面板数据。为了排除异常值的影响,模型回归时按照1%和99%水平对连续变量进行缩尾处理。变量描述性统计见表2。

表2 描述性统计

续表

五、实证检验

(一)境内关联交易对效率影响

在表3模型2中,境内关联交易的偏回归系数为0.37,在1%的水平下具有统计显著性,表明合资企业与境内关联方交易占合资企业购销比重每上升1个百分点,合资企业的生产率提高0.37%。最小境内关联交易比重为0,最大为1。按照模型2结果计算最大与最小境内关联交易生产率相差0.3700=0.3700×(1-0),生产率的均值为0.7149,占比重为51.58%,相差达到一半之多。说明境内关联交易对合资企业效率影响不仅具有统计意义,而且具有经济意义,无论在统计上还是经济上都具有显著性。假设H1得到了支持,境内关联交易促进了合资企业的效率。进一步分析发现,模型3中境内关联采购的偏回归系数为0.5732,在1%的水平上具有显著性,说明境内关联采购比重越大,合资企业的效率越高。模型4中,境内关联销售的偏回归系数大于0,且具有统计显著性,说明境内关联销售越大,合资企业效率越高。总之,境内关联交易促进了合资企业效率,并且境内关联采购和关联销售都促进了生产率提升。

表3 境内关联交易对生产率影响

续表

(二)境内关联交易对盈利的影响

在表4模型1中,境内关联交易的偏回归系数为-0.0088,在10%的水平下具有统计显著性。表明合资企业与境内关联方交易占合资企业购销比重每上升1个百分点,合资企业的资产报酬率下降0.009%。最小境内关联交易比重为0,最大为1。按照表4模型2结果计算最大与最小境内关联交易资产报酬率相差0.009=0.009×(1-0),资产报酬率的均值为0.04,占比重为23%。说明境内关联交易对合资企业盈利的影响不仅具有统计意义,而且具有经济意义,无论在统计上还是经济上都具有显著性。假设H2得到了支持,说明境内关联交易损害了合资企业盈利能力,降低了盈利水平。表4模型2中偏回归系数小于0,但没有通过显著性检验,说明境内关联采购整体上没有降低合资企业盈利水平。模型3中境内关联销售的偏回归系数为-0.0049,具有统计显著性,说明向境内关联方销售比重越大合资企业盈利水平越低。境内关联销售损害了合资企业绩效。总之,境内关联交易降低了合资企业盈利水平,主要影响因素为境内关联销售。

表4 境内关联交易对盈利影响

(三)税率的调节作用

在表5模型1中,境内关联交易与税率交互项偏回归系数为0.1161,在5%的水平上具有统计显著性,说明境内关联交易对合资企业盈利的负面影响随着税率提高而下降,境内关联交易转移利润在高税率合资企业小于低税率合资企业。假设H3没有得到支持,并且与假设H3相反。说明高税率阻碍了境内关联交易向境内关联方转移利润。在模型2中境内关联采购与税率交互项偏回归系数大于0,且通过显著性检验,说明在低税率合资企业中通过关联采购转移利润更多,低税率合资企业的利润被境内关联采购转移出的利润更多。同样,表5模型3中,境内关联销售与税率偏回归系数大于0,但不具有统计显著性,税率没有调节境内关联销售对盈利的影响。总之,在低税率的合资企业中,通过境内关联交易转移利润更多,且主要是通过关联采购转移利润的,不是通过境内关联销售转移的。说明境内关联交易不是出于避税目的,通过转移定价将利润转移出合资企业来实现合资企业税负最小化不是境内关联交易的主要原因。

表5 境内关联交易对盈利影响:税率调节作用

(四)进一步分析

关联交易对效率和效益的影响针对不同的企业可能产生不同的协同效应。这些协同效应可能来自中方和外方的利益共享或利益冲突,也可能来自规模效应,企业规模越大协同效应越强。同样,不同类型的关联交易产生的协同效应可能存在差异。因此,本文从股权结构、企业规模和关联采购类型角度进行异质性分析。

1.股权异质性。境内关联交易对效率和效益的影响可能因为不同的股权结构产生不同的效果。因为中方双方具有利益共享,也可能存在利益冲突,这使得关联交易的协同效应不同。本文将样本分为中方控股和外方控股,检验不同控制权情况下境内关联交易对效益和效率的影响。中方占股权比例大于50%为中方控股,否则为外方控股。回归结果见表6模型1-4。表明股权结构差异只影响效率不影响效益。

2.规模异质性。境内关联交易对效率和效益的影响可能因为不同的企业规模产生不同的效果。关联交易的协同效应随着企业规模不同而不同,规模越大协同效应可能越大。本文将样本分为大企业组和小企业组,企业资产规模大于样本企业资产中位数为大企业组,低于中位数为小企业组。回归结果见表6 Panel B模型1-4。表明企业规模差异只影响效率不影响效益。

3.关联采购异质性。境内关联采购的不同类型可能对效率和效益产生不同的影响。由于外资企业主要集中在生产制造业,我国以劳动密集型产业为主,所以境内产品关联采购产生的协同效应可能更大。具体分析境内产品(Domtrarppo)、无形资产(Domtrarpunt)、技术(Domtrarpch)关联采购三种类型产生的影响。如表6 PanelC模型1-3所示,境内产品、无形资产、技术的关联采购都提高了效率。模型4-6所示,三种采购类型对盈利的影响则不同,只有境内产品采购降低了中外合资企业的盈利水平,无形资产、技术的关联采购对盈利没有产生显著的影响。

表6 异质性检验

续表

六、机制检验

(一)境内关联交易对效率作用机制

1.通过交易成本影响效率检验。在表7模型1中,境内关联交易的偏回归系数为-0.0123,在1%的水平上具有统计显著性,说明境内关联交易比重越大合资企业的交易成本(Tanscost=营销费用/销售收入)越低。关联交易降低了采购和销售合同的谈判、签约、执行和监督成本,关联方交易避免了市场交易因为逆向选择和道德风险引起的价格发现成本。在模型2和3中交易成本的偏回归系数都小于0,且都通过显著性检验,表明交易成本越大生产率越低。由于境内关联交易降低了交易成本,所以,随着境内关联交易比重增加,合资企业的生产率在提高。境内关联交易通过交易成本对合资企业生产率产生影响。

2.通过资产周转率影响效率检验。关联交易可能通过资产使用效率对产出产生影响。本文用资产周转率(Asseffeny=销售收入/资产总额)表示资产使用效率。在表7模型4中,境内关联交易的偏回归系数为0.1048,在5%的水平上具有统计显著性,境内关联交易比重越大合资企业的资产周转率越高,说明关联交易有助于降本增效。表7模型5-6显示,资产周转率越高,企业的生产效率越高,提高了合资企业的人均产出。可见,关联采购提高了企业的资产运营效率,提高了产出水平。

表7 境内关联交易对生产率影响机制检验

续表

(二)境内关联交易对盈利的作用机制检验

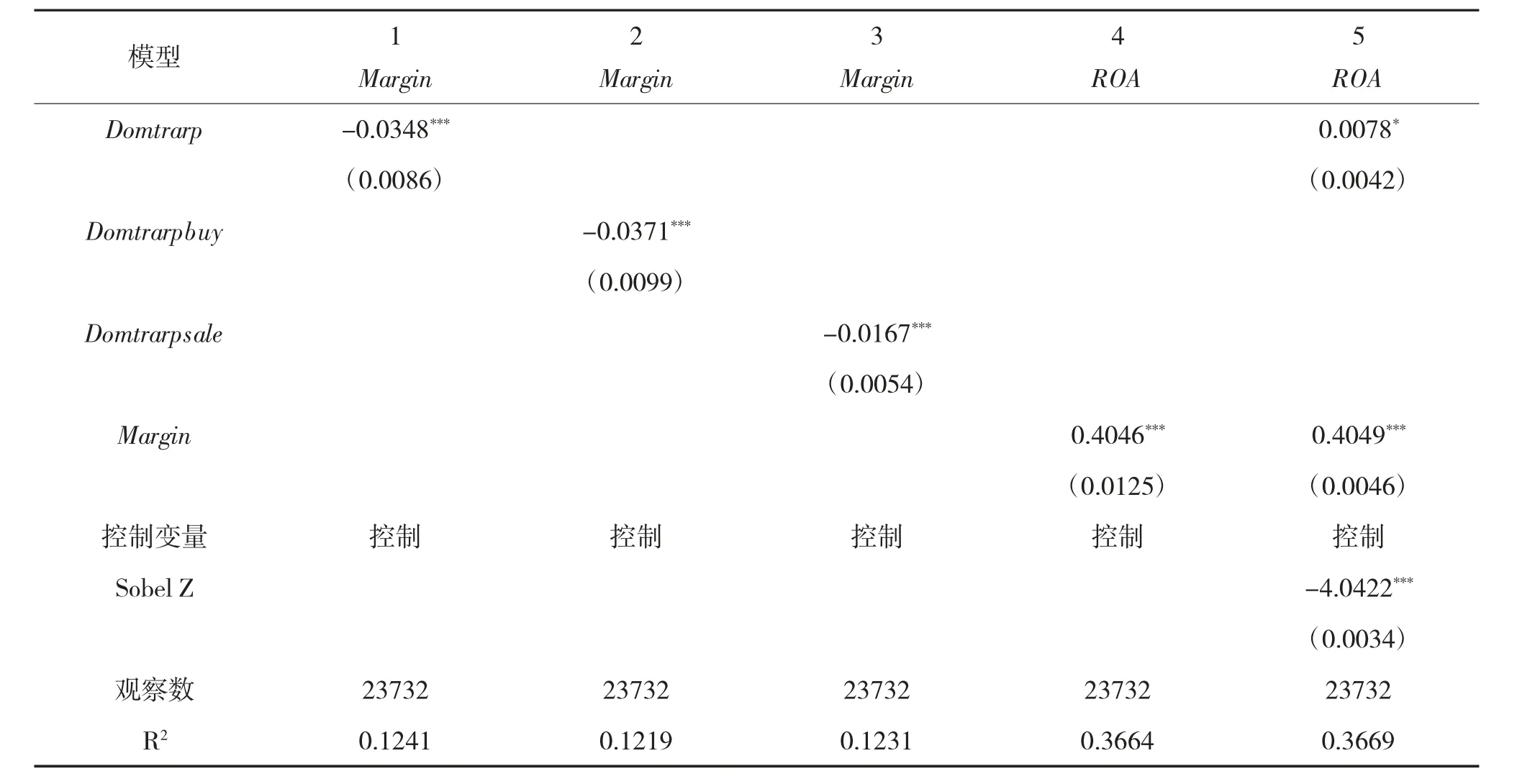

合资企业从关联方采购原材料等投入品时,如果价格越高,那么在其它条件不变的情况下,销售毛利率越低,通过销售毛利率可以反映转移定价偏离市场价格的程度。同样,向境内关联方销售产品也是实行转移定价,在其它条件不变时,向境内关联方销售产品的价格越低,那么销售毛利率也越低,销售毛利率反映了境内关联销售价格偏离市场价格的程度。在表8模型1中,境内关联交易偏回归系数为-0.0348,在1%的水平下显著,表明境内关联交易比重每上升1个百分点,合资企业销售毛利率(Margin=1-主营业务成本/主营业务收入)下降0.0348个百分点。境内关联交易降低了销售毛利率。由于销售毛利率与产品的采购成本和销售价格直接相关,说明境内关联交易的采购价格和销售价格降低了销售毛利率。进一步分析发现,模型2中境内关联采购的偏回归系数为-0.0371,通过显著性检验,表明境内关联采购越多,合资企业的销售毛利率越低,属于抬高进价(“高进”)转移利润类型。模型3中关联销售偏回归系数为-0.0167,在1%的水平下显著,说明关联销售越多销售毛利率下降越多,属于降低售价(“低出”)转移利润类型。模型4和5中,销售毛利率都显著提高了合资企业盈利水平。尤其在模型5中,在控制销售毛利率后,境内关联交易显著地促进了合资企业盈利水平。这与境内关联交易提高了效率相吻合,效率促进了效益,但是转移定价使得利润转移出合资企业导致境内关联交易降低了整体盈利水平。可见,境内关联交易通过转移定价将利润转移出合资企业导致了盈利水平下降。

表8 境内关联交易对盈利影响机制检验

七、内生性和稳健性检验

(一)内生性检验

合资企业的效率和效益受到多种因素影响,模型设定可能存在遗漏变量导致内生性问题。而且境内关联交易促进了效率,效率越高的合资企业也越可能采用境内关联交易,产生双向因果问题。为此,针对可能存在的内生性问题,一方面采用个体固定效应模型解决遗漏变量问题。回归结果见表9模型1-3,结论保持不变。另一方面采用工具变量解决内生性问题。本文采用除本企业之外相同年份同一行业的境内关联交易比重均值(Domtrarp_mean)作为工具变量,通过两阶段最小二乘法重新对模型进行估计。相同年份同一行业的境内关联交易比重均值不会直接对当前的效率和盈利产生作用,但会通过当期境内关联交易对效率和绩效产生影响,符合工具变量的要求。回归结果见表9模型4-7,在考虑内生性问题后,结论保持不变。

表9 内生性检验

(二)稳健性检验

1.因变量计量。考虑到不同行业之间效率和效益的差异对模型估计结果的影响,本文对行业的生产率和盈利水平进行调整,即用每个合资企业的生产率减去行业生产率均值以及每个合资企业资产报酬率减去行业资产报酬率均值。回归结果见表10模型1-3,假设H1、H2得到支持,H3没有得到支持。另外,盈利能力采用销售利润率(ROS=净利润/销售总额)表示。回归结果见表10模型4-5,结论保持不变。

表10 稳健性检验

表10 (续表1)稳健性检验

表10 (续表2)稳健性检验

2.替换自变量。我们重新构建境内关联交易指标,参照Ruhl(2015)、Debaere等(2013)做法,采用境内关联采购和关联销售分别占国内采购和国内销售的比例平均值作为境内关联交易比重的测量。回归结果见表10模型6-8,假设H1和H2得到支持,假设H3没有得到支持。结论保持不变。

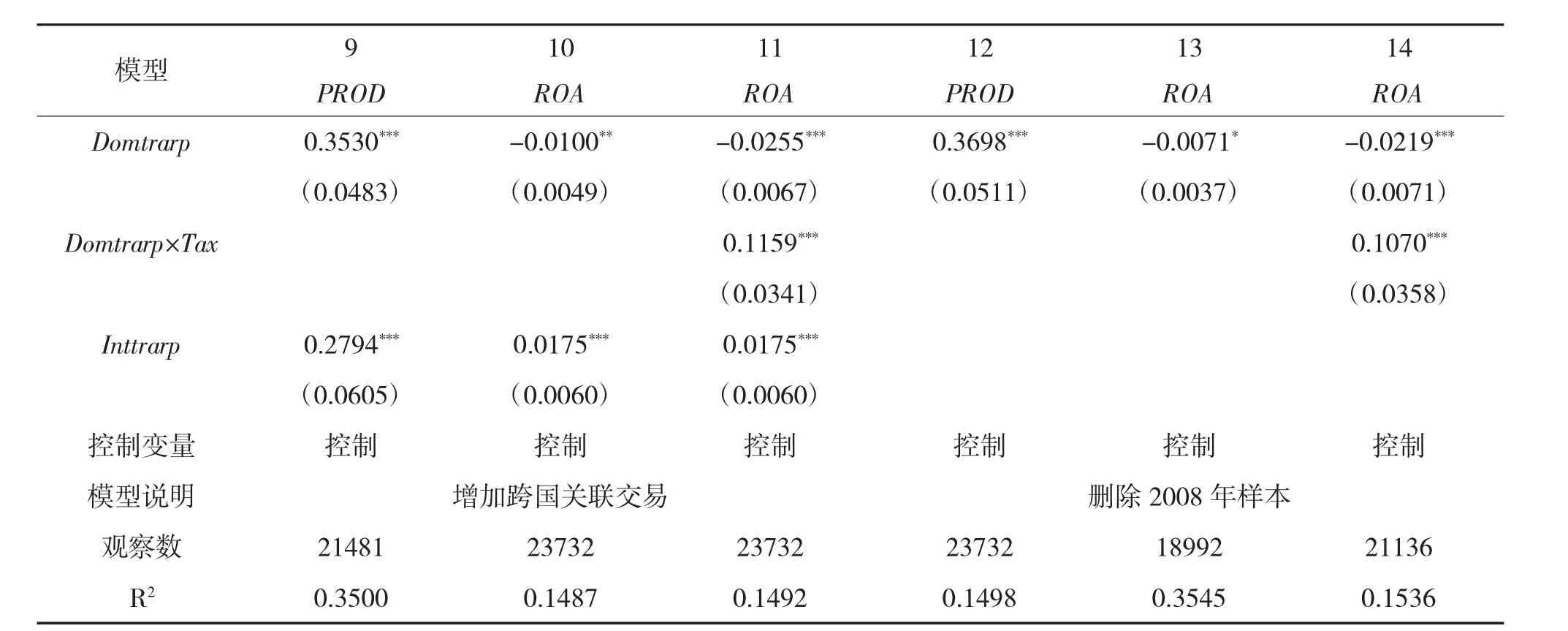

3.考虑跨国关联交易的影响。合资企业效率和效益不仅受到境内关联交易影响,也受到跨国关联交易影响。大量研究发现跨国关联交易对效率和效益的影响,我们在模型中增加跨国关联交易变量重新评估结果。跨国关联交易比重(Inttrarp)采用跨国关联采购和跨国关联销售分别占全部采购和全部销售的比例平均值作为跨国关联交易比重的测量。回归结果见表10模型9-11,跨国关联交易影响合资企业生产率和盈利水平。在考虑跨国关联交易影响后,结论保持不变。

4.考虑特殊时间窗口影响。合资企业生产率和盈利水平在特殊时间段可能出现变化。2007年美国次贷危机爆发,影响一直延续到2008年,这必然影响跨国公司的全球经营,包括生产率和获利水平。2008年我国内外资企业所得税合并,出台新的企业所得税法,结束了外资企业的超国民待遇,必然影响合资企业效率和效益。为此,我们删除2008年时间窗口重新检验假设。回归结果见表10(续表1)模型12-14,结论依然保持不变。

5.对企业生产率回归时采用Tobit模型。当合资企业生产率(PROD)小于样本生产率中位数时PROD取0,大于中位数时PROD保持原值。对企业生产率回归时采用Tobit模型,回归结果见表10模型15。关联交易显著促进了企业生产率。采用另外一种方法,当合资企业生产率(PROD)小于样本生产率中位数时PROD取0,大于中位数时PROD取值1。对企业生产率回归时采用Tobit模型,回归结果见表10模型16。两种方法显示结论不变。

6.考虑我国国内因素和投资来源国因素的影响。我国国内因素具体包括:劳动市场效率、基础设施、产权保护、政府效率。投资来源国影响因素包括:产业集聚、国际分销渠道、价值链宽度、来源国经济发展、与我国经济联系、与我国地理距离、与我国法律制度差异、与我国文化差异等因素。回归结果如下表10(续表2)模型17-19,结论不变。

八、研究结论与启示

本文研究了境内关联交易对合资企业效率和盈利水平的作用机制和结果。研究发现:(1)境内关联交易促进了合资企业的效率。境内关联交易比重越大,合资企业生产率越高。无论是境内关联采购还是关联销售都促进了合资企业的生产率。机制检验发现境内关联交易通过降低交易成本和提高合资企业资产周转率对生产率产生作用。(2)境内关联交易降低了合资企业的效益。境内关联交易比重越大,合资企业盈利水平越低。境内关联交易降低了合资企业盈利水平,主要因为境内关联采购和关联销售导致合资企业盈利水平下降。机制检验发现境内关联交易通过转移定价将合资企业利润转移至境内关联企业,且通过抬高境内关联采购价格和压低境内关联销售价格方式实施利润转移,“高进”和“低出”手段并存导致合资企业盈利水平下降。(3)相对于高税率,在低税率合资企业中境内关联交易转移利润更多。通过转移定价将利润转移出合资企业来实现合资企业税负最小化不是境内关联交易的目的。(4)境内关联交易对合资企业效率的影响随着企业规模和股权结构不同而不同,但企业规模和股权结构并不影响境内关联交易对合资企业效益的负面作用。总之,境内关联交易促进了合资企业效率,但降低了效益,而且转移利润也不是为了避税。

以上研究结果的启示在于:(1)既要看到境内关联交易积极的一面又要看到消极的一面才能全面评价其对合资企业绩效的影响。境内关联交易有利于合资企业生产率提高,但转移定价降低了盈利水平,要正确区分效率和效益才能客观评价境内关联交易对合资企业绩效的影响。说明境内关联交易客观上提高了合资企业的效率,仍然是因为降低市场交易成本,提高了合资企业的资产周转率,即使是在同一市场环境中,外部市场的交易成本仍然是关联交易存在的原因。(2)合资企业应该减少境内关联交易的转移定价。境内关联交易的定价是影响盈利的核心,由于内部转移定价导致合资企业盈利水平下降,制订好内部定价策略是解决盈利下降的关键,不应该通过“高进低出”,而应该按照市场正常交易价格定价。(3)对“走出去”企业而言,与当地企业建立合资企业仍然是一种可行的国际化策略。我国“走出去”企业常常面临东道国的制度、法律、文化差异等问题,导致外来者劣势。与当地合资,且通过当地投资者的关联交易可以提高我国企业在当地的效率,提高竞争力。

猜你喜欢

当代水产(2022年8期)2022-09-20

决策(2022年7期)2022-08-04

当代水产(2022年6期)2022-06-29

今日财富(2022年15期)2022-05-24

国际商业技术(2022年4期)2022-04-21

时代英语·高一(2019年1期)2019-03-13

智富时代(2018年1期)2018-03-26

智富时代(2018年1期)2018-03-26

航运交易公报(2016年9期)2016-03-19