偏离度分析模型在体外诊断试剂成本管控中的应用

2022-10-25 12:23夏洪韬赵明才杨国庆

国际检验医学杂志 2022年20期

田 丽,夏洪韬,赵明才,胡 娟,杨国庆

四川省遂宁市中心医院:1.运营管理部;2.检验科;3.院办公室,四川遂宁 629000

根据《关于加强公立医院运营管理的指导意见》(国卫财务发[2020]27号)、《关于印发公立医院成本核算规范的通知》(国卫财务发[2021]4号)等文件要求,应坚持以人民健康为中心,转变传统管理模式,推进科学实效管理,实现业财融合。体外诊断试剂(以下简称“试剂”)是临床检验的重要工具和主要成本,因专业性强、种类繁杂、规格多、用量大等特点,一直是医院成本运营管理的重点和难点。国内医院主要通过规范采购流程、强化库房管理、更新检验方法、建设现代化信息系统等管控试剂成本[1-6]。现行方法虽有利于降低试剂成本,然而无法实现动态监管和精细化管理。因此,本研究以四川省某三甲公立医院(以下简称“A院”)为例,探讨试剂成本的有效管控模式,推进医院科学、合理管理。

1 资料与方法

1.1一般资料 本研究对象为A院开展的112个检验项目,均为正常运行3年以上的项目。排除不使用试剂、数据不完整、运行时间3年以下的检验项目,如外送、试剂领用记录不全、新开展的检验项目等。数据来源于2018-2020年A院医院信息系统、实验室信息系统和各检验项目检测系统。

1.2方法

1.2.1确定核算范围 首先,确定试剂范围,试剂仅为检验试剂,不含其他耗材,如试管、标准品、质控品、清洗液等。试剂成本为检验试剂成本,以“人次”为核算单位。其次,确定项目范围,根据专业检验试剂特性确定检验项目,以及项目与试剂的对应关系。如分析凝血功能中的特定检测试剂时,血浆凝血酶原时间测定、血浆纤维蛋白原测定、凝血酶时间测定等应作为单个项目分析,而非血常规整体。最后,确定人次范围,检验人次按检验项目进行计算。

1.2.2建立标准值 标准值的建立是管控试剂成本的基础和前提。首先,梳理各个检验项目在不同系统的对应关系,建立标准化管理体系。其次,结合实验室要求、专家意见和医院实际情况,修正利用效率等指标以降低人为因素影响。最后,以修订后的3年平均值作为标准值。

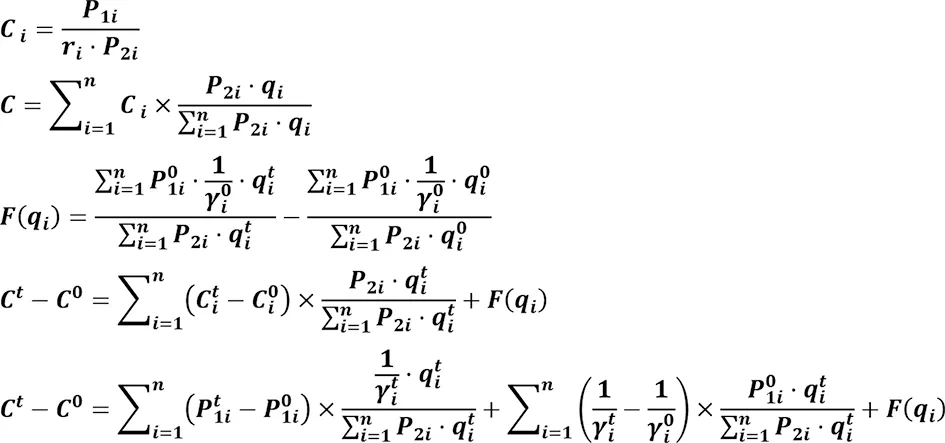

1.2.3偏离度分析模型 在统计指数分析方法和偏离度分析法的基础上建立模型[7-11]。假设收费标准不变(P2i),数学关系式表达如下,其中C表示科室的试剂成本率;Ci表示项目试剂成本率;ri表示试剂利用效率,为检验人次与试剂人次之比;qi表示收费的检验人次;P1i表示每人次试剂单位成本;P2i表示每人次收费单价;P(qi)表示项目结构影响,为检验人次变化导致项目结构变化和试剂成本率偏离;i表示第i个检验项目;t表示报告期;0表示标准期。

2 结 果

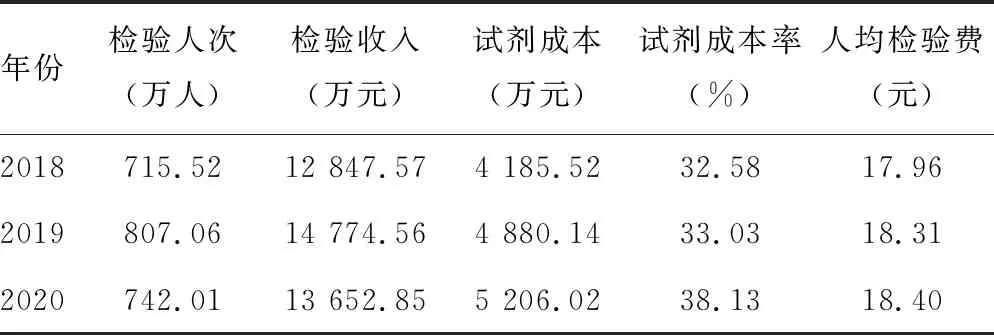

2.1基本情况 本研究项目共计112项,其中生化组75项(66.96%),免疫组19项(16.96%),临检组12项(10.71%),聚合酶链反应(PCR)组6项(5.36%)。从检验人次分析,年均检验人次1万以下有33项,1~10万有49项,10万以上有30项。从运营情况分析,2018-2020年试剂成本和试剂成本率逐年上升,这与检验人次和检验收入变化趋势不一致,见表1。

表1 2018-2020年检验项目基本情况

2.2各专业组2020年试剂成本率偏离情况分析 2020年试剂成本率实际值为38.13%,高于标准值(33.26%),偏离度为4.87%。利用效率下降是导致试剂成本率偏离度高的主要原因(4.14%),其次是试剂单价成本上涨(0.46%)和项目结构影响(0.27%)。生化组的影响程度最高,利用效率下降导致偏离2.75%,生化组检验项目结构占比增加导致偏离0.58%,试剂单价下降导致偏离-0.19%。见表2。

表2 各专业组2020年试剂成本率偏离情况分析(%)

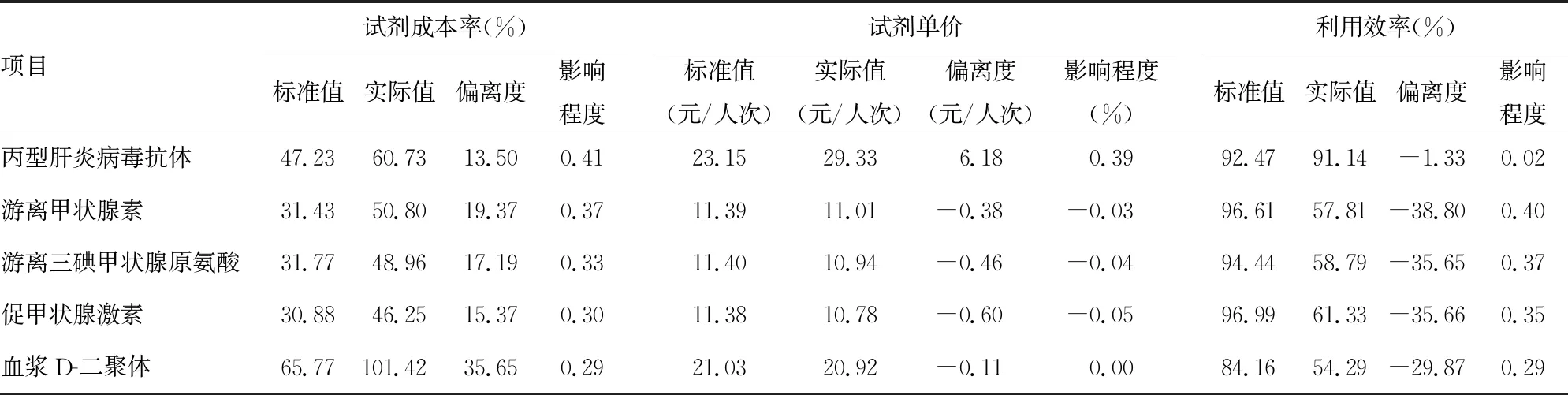

2.3前5项检验项目2020年试剂成本率偏离情况分析 项目试剂成本率偏离度为正的检验项目90个,为负的22个。从影响程度分析,影响最高的前5项检验项目导致试剂成本率偏离1.70%,其中试剂单价成本上涨导致偏离0.27%,利用效率下降导致偏离1.44%。见表3。

表3 前5项检验项目2020年试剂成本率偏离情况分析

3 讨 论

检验试剂因专业性强、品种繁杂、粗放管理等原因,导致监管困难,制度形同虚设,人员职责不清,节约意识薄弱,试剂成本率逐年增长得不到有效控制[12-13]。标准值和偏离度分析模型能有效填补监管漏洞,协助医院管理者进行精细化管理,提高全员合理使用意识,减少因专业水平低、不规范检验操作、人情检测等导致的试剂浪费行为。

建立和完善符合医院管理需要的标准值有重要意义。各家医院因经营环境不同,应从自身实际情况出发,结合管理目标建立标准值,并且还应根据需要不断进行调整完善。试剂成本的控制标准主要来源于历史数据、同级别医院、同规模医院、标杆医院、国际先进标准等。A院通过专科经营助理摸底排查,综合考虑实验室要求、专家意见、院区分布、设备配置、试剂特性等,建立能达到的相对宽松的标准值。A院标准值的建立虽尚在探索阶段,但能有效提高内部管控,待成熟完善后可作为绩效考核的基础和其他医院的重要参考。

理清试剂成本率偏离的关键因素有利于试剂成本管控。首先,利用效率较低是日常管理中导致试剂成本率正偏离的主要原因。2020年,试剂成本率偏离度为4.87%,利用效率偏离度为4.14%。影响利用效率的因素较多且相互作用,包括物资管理制度不合理、流程不规范、信息记录不完整和监督管理缺失。除以上原因外,过度采购、试剂储存不当、使用不规范、人员节约意识弱、专业水平低等也会导致试剂失效或浪费[3,12]。其次,专业组间差异较大。2020年,生化组利用效率影响程度为2.75%,临检组为0.91%,PCR组为0.34%,免疫组为0.14%。生化组开展项目数量最多,其次是临检组。生化组和临检组多个检验项目在3个院区同时开展,而PCR组和免疫组集中开展。项目数量多和多院区运行增加了人、财、物的管理难度,导致利用效率降低。同时,方法学差异对利用效率也有影响。PCR开展的检验项目均属于手工操作,步骤烦琐,利用效率因人而异。最后,影响因素对每个检验项目的影响程度和作用均不同。各个检验项目的偏离方向和偏离程度不同,应作为个体分析。部分检验项目存在个性原因,如肌酸激酶停止试剂死腔回收利用,孕妇免费检验因缺金标法试剂而临时采用收费较贵的化学发光法等。因此,快速、有效识别检验试剂成本的异常变动具有重要意义。

试剂成本的有效管控可通过采取以下对策进行完善和改进。(1)基于供应-管理-配送(SPD)理念,引进第三方运营团队负责试剂全生命周期管理。实践表明,SPD模式有利于医院解决因区域分散、耗材种类繁多、空间和人力资源不足、医护技人员专业短板、信息不可追溯等导致的管理困难[5,14]。(2)基于ISO15189质量管理体系建立标准化、规范化的实验室管理。实验室应参照ISO15189进行医学实验室“人、机、料、法、环”的日常管理,在提高检验质量、技术水平时能有效降低因质量失控导致的复检率。(3)完善制度体系和信息化建设,保证数据质量,避免信息孤岛现象,降低不确定性和不可追溯性。(4)完善监督管理机制,建立业财融合模式。专科经营助理定期汇总试剂成本数据并将分析结果反馈给科室主任。科室主任确认无误后,进行监督检查、原因分析和内部管控。(5)加强员工宣教和培训。通过定期持续开展宣教和培训,提高员工的节约意识和技术水平,在保障检验质量的前提下提高试剂利用效率。宣教和培训切忌形式化。宣教应切合实际,动之以情,晓之以理。培训应理论和实操相结合。针对新进、实习、规范化培训和定期轮转人员,应以专业组为单位对其开展培训,尤其是新到某专业组时对方法学、仪器设备不熟悉的人员。(6)及时维修、维护设备,并做好记录。

本研究存在一定的局限性。(1)局限在试剂成本层面,其他成本,如人力成本、设备折旧、试剂参考品等没有纳入;(2)研究方法仅反映综合指标,未直接反映实质性原因,如人为失误或设备老旧,以后需更深入地探索;(3)研究样本较为局限。利用效率标准值建立在历史数据的基础上,在检验人次低时借鉴意义较小。因专科方向、实验环境等差异会造成检验成本不同,适用性方面需进一步验证[12]。

检验成本和质量无必然相关性,即检验成本高不代表检验质量优[15]。本研究通过建立标准值和偏离度分析模型,有效呈现了各因素间和各检验项目间的关系和影响,帮助医院管理者精准定位关键环节和重点项目。因此,及时掌握试剂成本变动原因,发现存在的问题和潜在风险,采取管理措施,对医院精细化管理具有重要意义。

猜你喜欢

农业工程学报(2022年8期)2022-08-08

作物学报(2022年10期)2022-07-21

安徽农业科学(2021年17期)2021-09-11

大经贸(2019年9期)2019-11-27

物联网技术(2016年11期)2017-01-12

河北经贸大学学报·综合版(2016年4期)2017-01-09

中国经贸(2016年8期)2016-10-14

化学教学(2015年11期)2015-12-19

商业经济研究(2013年3期)2013-03-21

教学月刊·中学版(教学参考)(2009年9期)2009-07-31