香港的货币制度:过去、现在与未来

2022-10-24 09:25于东智

清华金融评论 2022年9期

于东智

近年来受新冠肺炎疫情和地缘政治的冲击,全球和中国香港地区的政治经济金融形势都发生了深刻变化,近期美联储持续大幅加息使港元不断触及弱方兑换保证,港元总结余不断减少,再次引发对香港联系汇率制度下一步走向的讨论和关注。本文通过梳理香港货币制度发展历史,提供一个联系汇率制度未来发展的研判视角。

货币对于决定历史进程的作用最大(卡尔·马克思,1848)。货币制度演变是香港金融发展史的重要组成内容,成功的货币制度也是成就香港逐步发展成为今天主要国际金融中心的关键因素之一。1841年开埠至今,香港的货币制度大体经历了四个发展阶段,现行的联系汇率制度运行近40年,在不断经受金融动荡冲击中改革完善。

联系汇率制之前的香港货币简史

香港的汇率制度历经了银本位、英镑汇兑本位制、固定汇率、浮动汇率等多个阶段,直至1983年采用联系汇率制并一直沿用至今。

银本位制时期(1842—1935年)。从早期英国管治香港开始,香港便是对中国内地的主要贸易转口港,自然采用与中国内地类似的银本位货币制度。1842年3月29日,香港首任总督璞鼎查(H. Pottinger)宣布香港货币的暂时使用办法,规定了可以在市面流通的货币种类及比值,当中包括了中国的银锭铜钱等。这一公告实际上确认了香港一贯沿用的银本位制。1863年,香港以银元为法定货币,银元是银本位制国家的主要流通货币。1864年,香港立法局通过了《香港造币厂法案》,铸造“港元”的流通银币,并确定了香港的币制单位为“元”。1913年,香港政府陆续颁布了《禁止外币流通条例》和《外国银币镍币条例》,禁止外国货币流通,香港的货币逐渐统一为港元。

1845年,东方汇理银行获授权发行港元钞票,这是香港银行发行纸币的开端。银本位制时期,发钞银行必须保持不低于流通中钞票的三分之二的白银储备,同时发钞总额严格限制在该银行实收资本总额之内。发钞银行几经变迁,直至1994年中国银行获得授权成为发钞行至今,香港保持了三家发钞行,即汇丰、渣打、中银。

1929年开始的经济大萧条,导致国际金本位制崩溃。美国1933年宣布放弃金本位制,并在1934年通过“购银法案”,在国内外大肆收购白银,国际市场银价暴涨,导致中国白银大量外流,通货紧缩,1935年中国政府宣布放弃银本位制,同年11月9日,香港立法局通过《货币条例》,禁止白银流通,银本位制宣告废除。

英镑汇兑本位制时期(1935—1972年)。1935年12月6日,《货币条例》(后改称《外汇基金条例》)正式生效,根据该条例,香港政府设立“外汇基金”,以支持香港银行纸币的发行,发钞行发行新钞时,必须将等值的英镑缴予外汇基金,换取外汇基金发出的《负债证明书》,发钞银行与外汇基金之间按1英镑兑16港元的固定汇率兑换。港元的发行有百分之百的英镑支持,同时港元和英镑可根据固定汇率进行兑换,事实上标志着英镑汇兑本位制的确立。

英镑汇兑本位制在日本占领香港时期,被中断了3年零8个月,1945年日本投降后重新恢复。直到20世纪60年代末、70年代初,英镑多次大幅贬值,动摇了市场信心,直接导致了香港政府和银行系统外汇储备的损失。1972年6月23日,英国政府宣布英镑自由浮动,同年7月6日,香港政府宣布港元与英镑脱钩,改与美元挂钩,港元兑美元的官定汇率5.62:1。

浮动汇率制度(1974—1983年)。前一时间段的港元与美元挂钩并没有经历多长时间,1974年11月25日美元与黄金脱钩,香港政府随即宣布港元与美元脱钩,实行自由浮动的汇率制度。浮动汇率制度只经历了短暂的平稳运行期,由1977年起,港元备受下跌压力,港汇指数从1976年底的114.4下跌至1982年底的80.1,主要原因是对外贸易赤字上升,货币供应持续维持高增长率,港元贬值,加上当时香港缺少货币政策有效实施的管理工具和经验,没有清晰的货币政策目标,货币供应缺乏严格控制,导致通胀率大幅提升,资产价格上涨,资本持续流入,这种状况持续到1981年。

1982年,香港经济下行速度加快,叠加美元汇率显著转强,导致资本外流,市场大幅波动,金融体系面临空前压力,而此时由于中英就香港回归谈判出现波折,导致香港社会出现恐慌,最严重时几乎所有外商拒绝接受港币。1983年9月24日(星期六),港元兑美元的汇率跌至9.6:1的历史最低水平,较1982年底汇率大幅下跌48%,这就是所谓的“黑色星期六”,是实行浮动汇率制度以来港币面临的最严重的货币危机。为稳定急跌中的港元汇率,9月25日港府宣布实施货币稳定计划,而港币的完全可兑换则是稳定计划的前提,这成为“联系汇率制度”出台的前奏。

当前的联系汇率制度

1983年10月17日,香港政府实行与美元挂钩的联系汇率制度(又称美元汇兑本位制),至今运行已近40年,期间在不断遭受冲击中完善,对促进香港稳定发展起到了重要作用。

联系汇率制度的运行机制和基础

运行机制。联系汇率制基本的运行保障,就是保持港元汇率在7.75至7.85港元兑1美元的区间内,在联系汇率制度下,港元的基础货币(包括负债证明书、政府发行的流通纸币及硬币、总结余和外汇基金票据及债券四个部分)须有百分之百美元储备支持。联系汇率调节机制方面,为保持港元汇率处于7.75:1(强方)至7.85:1(弱方)区间,当港元汇率触碰弱方或强方兑换保证,金管局将从银行买入或卖出港元。以汇率触及弱方为例,金管局买入港元后,在结算交易时,银行体系的港元结余便会收缩,最终引致银行同业市场的港元拆息上升,引导汇率转强,脱离弱方水平。相反,当汇率触及强方,金管局须卖出港元,银行体系的港元结余便会增加,最终引致港元同业拆息下跌,引导汇率转弱,脱离强方水平。

运行基础。香港联系汇率制的稳健运行有赖于一系列的内外部条件。一是经济基本面。稳健的经济基本面可以增强公众和市场对联系汇率制的信心,是维持联率制的最重要因素。包括,稳健的财政状况、稳定的价格水平,避免巨额财政赤字、资产泡沫、通货膨胀等经济问题影响公众信心,进而对联系汇率形成冲击。二是外汇储备规模。外汇储备充足,意味着基础货币将得到十足兑付,对于增强公众对联汇制的信心具有重要的作用。这是维系联系汇率制度最直接的保障。目前外汇基金持有超过4.2万亿港元等值资产,当中约82%为外汇储备,相当于基础货币约1.7倍,对保障港元与美元之间的兑换提供了有力支持。三是金融体系稳健。香港银行体系稳健,银行须根据巴塞尔协议的相关要求对流动性和资本进行管控,从实践情况来看,主要银行的流动性比率远优于巴塞尔要求。四是外部因素,如中国政府对香港的支持力度、美联储的货币政策周期等。

联系汇率制度的发展与完善。联系汇率制度实施以来,伴随着多次冲击,联系汇率制度也随之不断演进、优化,主要标志性事件有:

一是1988年实施的“新会计安排”,加强了政府对货币基础的控制。在推行联系汇率制度之初,汇丰银行作为中央票据结算所的管理银行,承担着“准央行”的角色,作为香港政府的主要往来银行,其他结算银行必须在汇丰银行开设账户。根据“新会计安排”,汇丰必须在外汇基金开设港元账户,但户口结余水平由香港政府决定。“新会计安排”加强了外汇基金管理银行间流动性的能力,这意味着作为基础货币一部分的银行体系结余正式纳入政府货币调控范围。

1996年底,金管局推出即时支付结算系统(RTGS)取代旧有的“新会计安排”。《外汇基金条例》规定,香港持牌银行须加入港元RTGS系统,并于金管局开立港元结算账户,此安排加强了金管局对银行体系港元流动性的统筹管理,进一步促进联系汇率制度的平稳运行。

二是在经受亚洲金融危机冲击后,特区政府于1998年推出七项技术性措施,目的是进一步巩固香港的联系汇率制度,以降低操控市场的机会。七项技术性措施的核心内容有两个,分别是建立“兑换保证”和“贴现窗”制度。

“兑换保证”即金管局向香港所有持牌银行保证可以按7.75港元兑1美元的固定汇率,把其在结算户口内的港元兑换为美元,以加强市场对联系汇率制度的信心。此前,联系汇率制度的外汇储备保证只支持发行的流通纸币,并没有包括整个基础货币,新的“兑换保证”弥补了这一不足,进一步扩大了外汇储备对基础货币的保证范围。

“贴现窗”制度大大加强了外汇基金票据和债券在货币调节中的功能,主要内容包括:以贴现窗取代流动资金调节机制,由金管局厘定其基本利率,以确保能够反映银行体系资金流的总体情况,降低市场利率的波动,减低金融体系的不稳定性。

三是2005年5月18日,金管局推出联系汇率制度的三项优化措施,提升港元利率与美元利率的协同性,旨在消除跟港元升值潜力有关的不确定性,令港元利率更加贴近美元利率,避免炒作对联系汇率制度的扰动。这三项措施是:一是“强方兑换保证”,即金管局给予所有持牌银行明确保证,将以每美元兑换7.75港元的汇率向持牌银行买入美元;二是改变“弱方兑换保证”的汇率水平,由每美元兑换7.80港元逐步移至7.85港元水平;三是设立兑换范围,金管局可在此范围内进行符合联系汇率运作原则的市场操作。三项措施执行后,港元汇率和总结余保持了稳定,进一步提升了联系汇率制度的公信力。

当前联系汇率制面临的挑战。近40年来,行之有效的联系汇率机制成为香港稳定的支柱,港元汇率的基本稳定,有效降低进出口商与投资者所面临的汇率风险。但是联系汇率制度的突出问题在于:保障资本的自由流动及汇率稳定,是以牺牲独立的货币政策为代价。这使得港府在很大程度上丧失了运用货币政策调节经济的灵活性,只能被动跟随美国的货币政策。在目前世界大国博弈加剧、地缘政治动荡以及新冠肺炎疫情冲击导致美国和中国香港经济周期背离的背景下,联系汇率制度面临着前所未有的挑战。

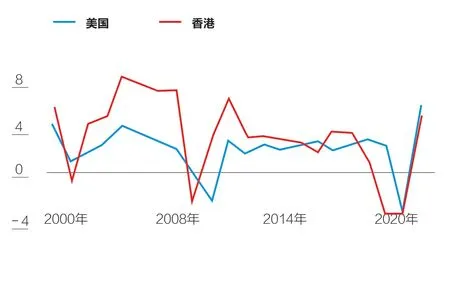

数据来源:彭博

一是中国香港与美国的经济周期不同步,联系汇率制度无法有效引导经济的平稳运行。2000年至2021年间,中国香港与美国的名义GDP增速的相关性只有0.59。如图1所示,中国香港与美国经济周期并不一定同步,即使同步,经济增长或衰退的幅度也可能存在较大差异。

在不同经济周期下,理论上应以不同货币政策应对,然而联系汇率制度却迫使中国香港被动跟随美国的货币政策,无法通过自主的货币政策调控经济和通货膨胀。例如2008年至2016年,中国香港经济快速增长,但美联储持续的零息政策,导致中国香港通胀升温、房地产市场出现泡沫,也加剧了贫富悬殊等社会问题。另外,2022年初以来,香港受第五波疫情冲击,经济持续下滑,而美元处于快速加息周期,香港特区政府为维持港元汇率稳定,只能持续买入港元,不断推升市场利率,不利于经济的恢复。

二是中国内地、中国香港和美国的贸易关系发生变化,进出口环境与联系汇率制度实施初期的差异较大。随着内地港口快速崛起,对香港贸易产生分流,2021年宁波舟山、上海、深圳港等多个港口的货物吞吐量分别为12.24亿、6.98亿和2.78亿吨,已超过香港的2.11亿吨。另外,美国在我国外贸中的占比下降,因此香港作为内地对美贸易“转口港”的角色有所减弱,香港整体对美贸易占比从20世纪80年代的30%以上降到2021年的5%。

三是政治冲突和社会环境变化增加了联系汇率制度稳定运行的不确定性。香港金融市场与内地联系越来越密切,在当前中美角力加剧情形下,使得联系汇率制度运行所需要的金融条件愈加复杂。尤其近年来美国等实施单边制裁的频率增加,对被制裁国家的金融体系构成较大冲击,一旦香港金融机构遭受全球同业银行金融电讯协会(Society for Worldwide Interbank Financial Telecomm, 简称SWIFT)等金融制裁,将对港、美元的货币兑换以及外汇储备的交易构成巨大影响,在此环境下联系汇率制度将无法正常运行。此外,近期世界上开始出现政治凌驾于经济之上的现象,如出现一些不利于香港经济的情况,可引起香港金融市场的大幅波动,导致短期大规模的资本外流,进而对联系汇率制度形成压力。

香港货币制度的未来展望

香港货币制度的发展历史证明,联系汇率制度是符合香港作为一个小型、开放经济体的货币制度。可是,“没有任何一种汇率制度在任何时候、任何地方都是最优的”(Jeffrey A.Frankel,1999),联系汇率制度对于香港也是如此。目前联系汇率制度正处于发展十字路口。一方面维持联系汇率制度的风险有所增加,在中美关系充满不确定性的情况下,香港联系汇率制度被打击的风险不能忽视。另一方面,如果香港改革汇率制度,例如转换挂钩货币,将可能引起市场的极大波动,影响金融稳定。谋划联系汇率制度的未来发展,已成为香港一个重大的现实命题。以下总结了联系汇率制度发展应考虑的因素和未来发展的方向。

考虑因素

一是香港的发展定位。国家主席习近平于香港回归祖国25周年大会的讲话中明确指出“中央政府完全支持香港长期保持独特地位和优势,巩固国际金融、航运、贸易中心地位,维护自由开放规范的营商环境,保持普通法制度,拓展畅通便捷的国际联系”,这为香港未来发展指明了方向。香港是高度外向型的自由经济,作为国际金融、航运、贸易中心,大额资金进出频繁,金融体系所面对的资金流,相对于本地生产总值,普遍比其他地区庞大,容易导致汇率大幅波动。因此,实施联系汇率制度,能使港元犹如在大海航行中绑定大船的小船,可降低香港面临的金融风险,巩固国际金融中心地位。

二是国际货币格局变化。香港维持国际金融中心的地位,需要找币值最稳定、流通性最好的货币挂钩。短期内,美元作为全球最大的交易和储备货币的地位仍难以撼动,主要是惯性作用和转换成本的存在,例如美元市场流动性较好,美元资产一般也是各国外汇储备的其中一项主要组成,由美元切换至其他货币作为主要交易和储备货币不符合大部分国家的利益。长期而言,在去全球化的趋势以及在各国降低对美元依赖的风险管理措施下,美元作为国际货币的地位可能被逐渐削弱,当其他货币逐渐走强,流通量逐步增大,可与美元比肩甚至超过美元时,以美元为锚的联系汇率制度将需要再评估。虽然近年来社会上有关以人民币取代美元作为联系汇率的挂钩货币的讨论有所增加,但当前与人民币挂钩的可行性仍然较低。例如人民币并非完全自由兑换的货币,市场流动性也相对有限,操作成本也高,若要港元与美元脱钩并以人民币为锚,意味金管局要沽出外汇基金的美元资产,买入支持港元基础货币的人民币资产,以当前香港基础货币约20000亿港元计算,外汇基金资产重新配置的规模最少为2500亿美元,这并非简单的事。因此,港元是否具备与人民币挂钩的条件,取决于人民币在国际货币体系中的地位。

三是地缘政治变化。环球地缘政治关系越趋复杂,大国之间的角力增加,不同形式的制裁行动趋向不理性,对全球经济和金融稳定带来隐患。考虑到近年中美关系的不确定性有所增加,美国近年对不同实体实施金融制裁的频率上升。由于现有联系汇率制度以美元为锚,与美元相关的金融制裁可导致联系汇率制度无法有效运行。因此,这也是选择美元为锚的联系汇率制度需要评估的风险和考虑的因素。

四是经济周期结构变化。如前所述,2008年美国金融危机后,美国和中国香港经济发展速度存在一定差异,当货币政策无法配合经济环境,所付出的经济和社会代价可以很大。如中国香港经济强、美国经济弱,则可能因货币环境相对宽松,使香港经济过热。相反,当美国经济强、中国香港经济弱,则可能因紧缩的货币环境使香港经济进一步转弱。因此,美国和中国香港两地经济周期结构是趋向同步或分化,也是以研判联系汇率制度是否存在完善空间的考虑因素。

发展方向

一是拓宽港元兑美元的强方和弱方兑换区间。美元作为全球第一交易、计价、储备货币的地位目前仍无可取代,而香港作为金融中心的定位也只能加强,不会削弱,这决定了锚定美元的联系汇率制度在短中期内仍是香港较优选择。但因应经济环境变化,比如在中国香港与美国经济周期严重背离情况下,适当拓宽港元兑美元的强方和弱方兑换区间可能是较为现实的选择,现时港元兑美元的强方和弱方的兑换区间之间仅有1000个基点,留给金管局进行汇率调控的空间较窄。可考虑一次或分阶段拓宽港元兑美元的强弱兑换区间,使港元可以达到或更接近均衡的汇率水平,并使得金管局可以有更大的货币政策自主权。在拓宽兑换区间时,监管当局需要向公众解释,这一做法不是为了让港币升贬值,只是为了使得监管当局可以有更大的货币政策自主权来促进香港经济增长和充分就业。这一改革方式对现有的联系汇率制改动最小,也相对最易实施。

二是实行汇率走廊制。人民币国际化进程、中美关系与美元国际货币地位的变化均可影响到以美元为锚的联系汇率制度的稳定性和合适性,如以美元为锚的风险增加,汇率走廊制是一个可行的考虑方案。汇率走廊制指由香港特区政府根据与世界经贸联系的密切程度自行决定一篮子货币的组成和权重,且港元与一篮子货币挂钩的兑换汇率不是一个固定的水平而是一个区间。此外,香港还需要定期检讨和调整一篮子货币的组成和权重以及兑换区间的宽度、斜率和中心位置,类似于新加坡的“一篮子货币、区间和爬行”(Basket,Band and Crawl,简称BBC)汇率制度。

新加坡与中国香港一样属于小型开放经济体,没有资本管制。因此,新加坡也选择将汇率作为货币政策的中介目标,并放弃了对利率的控制。但与中国香港的联系汇率制不同,新加坡实行了一种被称为BBC的汇率制度。新加坡金管局(Monetary Authority of Singapore,简称MAS)针对一篮子主要贸易伙伴国货币的汇率设定新元的名义有效汇率(Nominal Effective Exchange Rate,简称NEER),每种货币的权重取决于该国与新加坡贸易联系的强弱并会根据贸易关系的变化定期调整。NEER只能在一个由MAS规定的区间内波动,当NEER达到或超过区间的边界时,MAS会通过外汇市场进行干预。波动区间的设置即可以平滑汇率短期波动的冲击,又使得新元汇率可以保持一定的弹性。除了区间宽度外,MAS还设定了区间的中心点和NEER的斜率。MAS会根据对国内经济及通胀水平的判断定期调整区间的宽度、中心点及斜率,即爬行盯住一篮子货币。为了防止新加坡元遭受攻击,新加坡金管局并不对外公布一篮子货币的构成、区间的宽度、中心点及斜率。

但若实行这种汇率制度,对香港金管局乃至整个特区政府都是一个挑战。因为新加坡是政府主导经济和社会发展的模式,BBC汇率制度正是这种发展模式下的产物。而香港一直以来奉行的是自由主义的经济哲学,遵循“小政府”的执政理念,联系汇率制也正体现了这种自由市场经济哲学,转变为汇率走廊制将对特区的一系列既有政策提出考验。

猜你喜欢

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年21期)2019-05-21

环球时报(2018-04-17)2018-04-17

环球时报(2014-08-01)2014-08-01