董事海外背景对企业研发支出的影响

——两职合一的调节作用

2022-10-18 09:01杨蝉僖北京外国语大学国际商学院

现代企业文化 2022年24期

杨蝉僖 北京外国语大学国际商学院

中国经济正面临高速发展向高质量发展的转型,创新是发展的根本途径[1]。十九大报告中明确提出以创新驱动的发展战略,高度重视创新人才的培养和企业创新能力的提高。中国经济的快速发展、国际化步伐的加快、创新环境的日益完善,令大批海外优秀人才愿意回国发展。据2018年度的统计,各类归侨人数已达519,400人,比2017年增加8%,创历史新高。相较本地成长起来的管理者,具有国际视野、国际资源的海归高层次管理人才被视为全球领先科技与文化知识的载体。政府通过提供各种补贴和奖励措施,大力引进海外人才,以促进高新技术的发展,增强国际竞争力。创新的高回报与高风险并存,是一个长期的、动态的过程。为了取得创新成果,必须进行前期研发支出。董事会是公司重要的运营决策机构,直接影响着公司的研发投入[2]。他们的成长环境、教育背景、工作经验等都会影响他们的创造性决策。管理者的个人特质与企业创新的关系一直是学术界关注的问题。不少学者从性别、年龄、任期等方面的影响进行了探讨。结合近年来海外留学和回国就业的风潮。文章从董事海外背景出发,结合两职合一的调控作用,对我国上市公司企业研发支出的影响进行了研究。目的在于丰富已有的理论,为企业创新发展、政府海外人才引进等提供理论基础和事实依据。

一、理论分析及研究假设

(一)董事海外背景与企业研发支出

高阶理论认为人是有限理性的,管理者的认知水平、价值观念等因素,会间接影响他们的决策偏好[3]。而这些带有个人色彩的决策将会影响公司的发展。管理者的认知、观念与他们周围的环境、学习和工作经验等因素密切相关。不同教育背景和工作经历的董事在知识和管理方面存在显著差异,对公司创新产生一定影响[4]。欧美等发达国家拥有领先的知识和技术,是大多数董事选择留学和工作的地方[5]。在那里,他们受到了国外先进管理思想的影响并掌握了前沿技术、积累了丰富经验。同时,国外发达国家对创新的关注程度也高于国内企业,对创新的投资也更多。管理者们可以从他们的创意思维和创意活动管理中汲取教训,获得更多的工作经验。具有国外背景的董事往往具有较强的创新意识,能够为公司的创新活动提供较好的指导。在国外学习或工作的经验使他们的世界观更加开阔经验更加丰富多元,在国外学习或工作的经历使他们的世界观更加广泛和多样化。具有海外背景的董事在面对各种创新风险时,更加自信积极。董事海外背景是受到资本重视的稀缺资源,能够在一定程度上吸引创新人才和创新资金。海外背景董事拥有广阔的国际关系网络,可以在同一时间从国内外社会网络中获取资源,这对公司的创新具有重要意义[6]。国外广阔的人际关系网也有助于公司开拓国外市场。国外的竞争也激发了董事在创新方面的投资,以期获得竞争优势。因此,提出假设H1:董事海外背景对企业研发支出有显著正向影响。海外教育重点在系统学习理论知识,而国外工作经验能够促使理论知识结合实践。拥有海外工作经验的董事,其思维方式和角度更贴近企业的经营状况,更容易获得认可支持,从而赢得更大的话语权。因此,提出假设H2:董事海外工的经历对公司研发经费的推动作用大于董事海外教育背景。

(二)两职合一的调节作用

对于两职合一的影响主要有两种观点。一种是代理理论,即当管理者与公司所有者想法冲突时,管理者会从理性的角度去追求自己的利益,而非以企业所有人的利益为出发点。一种是管家理论,即管理者通过承担责任、得到认可等非物质奖励方式来实现内部的自我满足,追求自身的严、信仰等的实现[7]。学术界对这两种理论的适用性进行了探讨。Peng等[8]发现,两职合一效应在新兴市场中和管家理论的情况更匹配。在管家理论指导下,陈寿明、冉毅、陶星辉[9]发现,两职合一可以正向调节研发强度。创新可以提高企业的竞争力。但研发投入具有不确定性,获取收益需较长时间。当面临机遇与挑战并存的复杂问题时,董事长和总经理之间往往存在不同意见。当两职合一,也就是董事兼总经理的时候,就可以降低这些分歧所引起的冲突,从而能够更好针对创新决策采取行动,执行效率更高。因此,提出假设H3:两职合一正向调节董事海外学习背景、海外工作经历与企业研发支出之间的关系。

二、研究设计

(一)样本和数据来源

文章选取2014-2019年度A股上市公司为研究样本。鉴于技术创新的行业分布和实际意义,仅保留行业所属为制造业和信息技术的样本,按照2012年证监会行业分类标准分类。为提高数据有效性,剔除了如下有问题的样本:(1)行业发生改变的;(2)股票状态异常;(3)资产负债率大于1的;(4)严重缺失关键性指标的。经初步筛选,共有1422家公司,共计8532份样品。文章数据通过国泰安数据库采集整理而来,并采取了1%的缩尾处理以消除极端值影响。

(二)模型设定和变量定义

文章借鉴前人的做法,选取企业规模(刘凤朝、默佳鑫和马荣康,2017)、公司年龄[10]、公司性质[11]、资产负债率[9]作为控制变量,并构建了如下模型,具体变量定义见表1。

表1 变量定义

三、实证分析

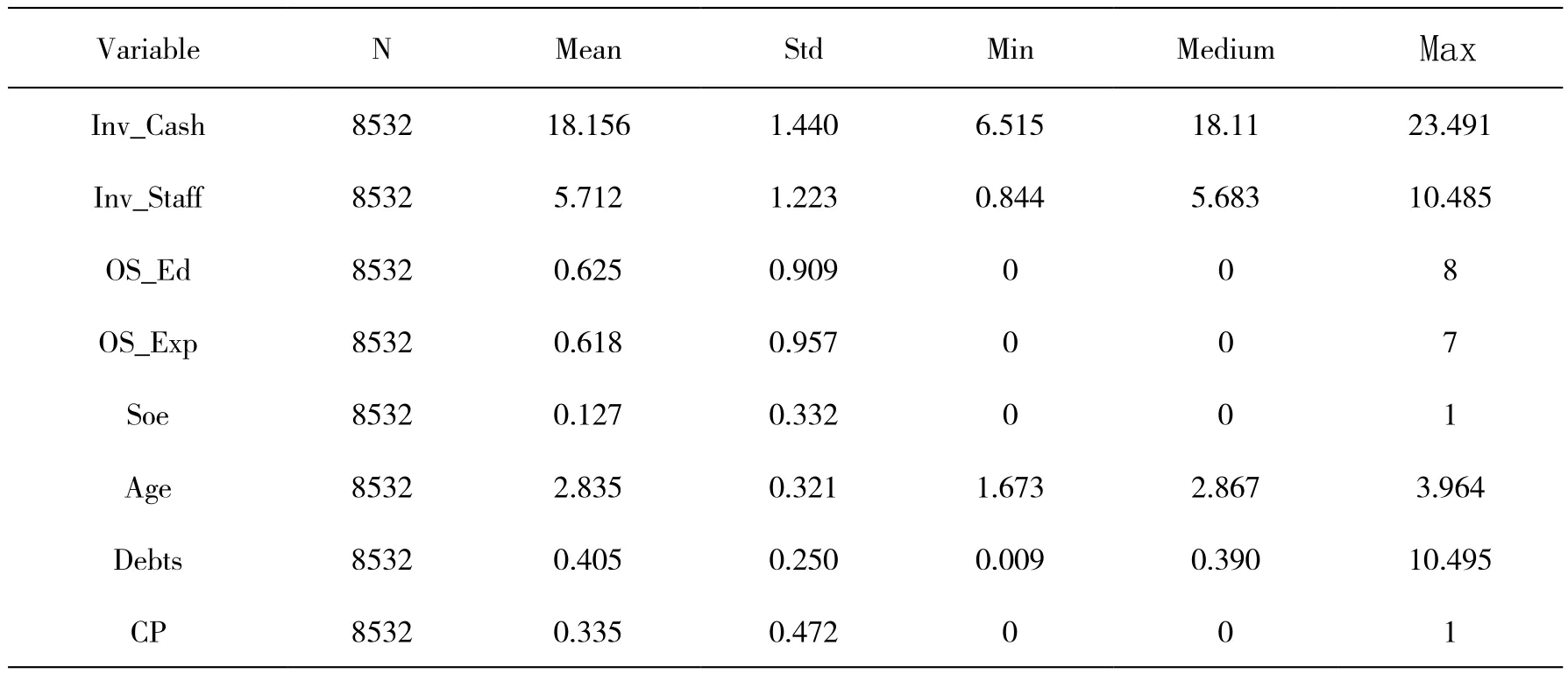

(一)描述性统计

表2为文章主要变量的描述性统计。董事海外教育背景及工作经历的中位数为0,可见拥有海外背景的企业董事在所有董事中的占比不高。公司拥有海外教育背景董事数量最多为8,拥有海外工作经历背景董事数量最多为7,数量最少均为0。说明有的公司有多个海外背景董事,有的公司一个都没有,差异较大。不同企业在研发的资金投入以及人员投入上差异也较大。研发支出的差异是否受到了董事海外背景的影响呢,这正是文章关注的问题。

表2 主要变量描述性统计

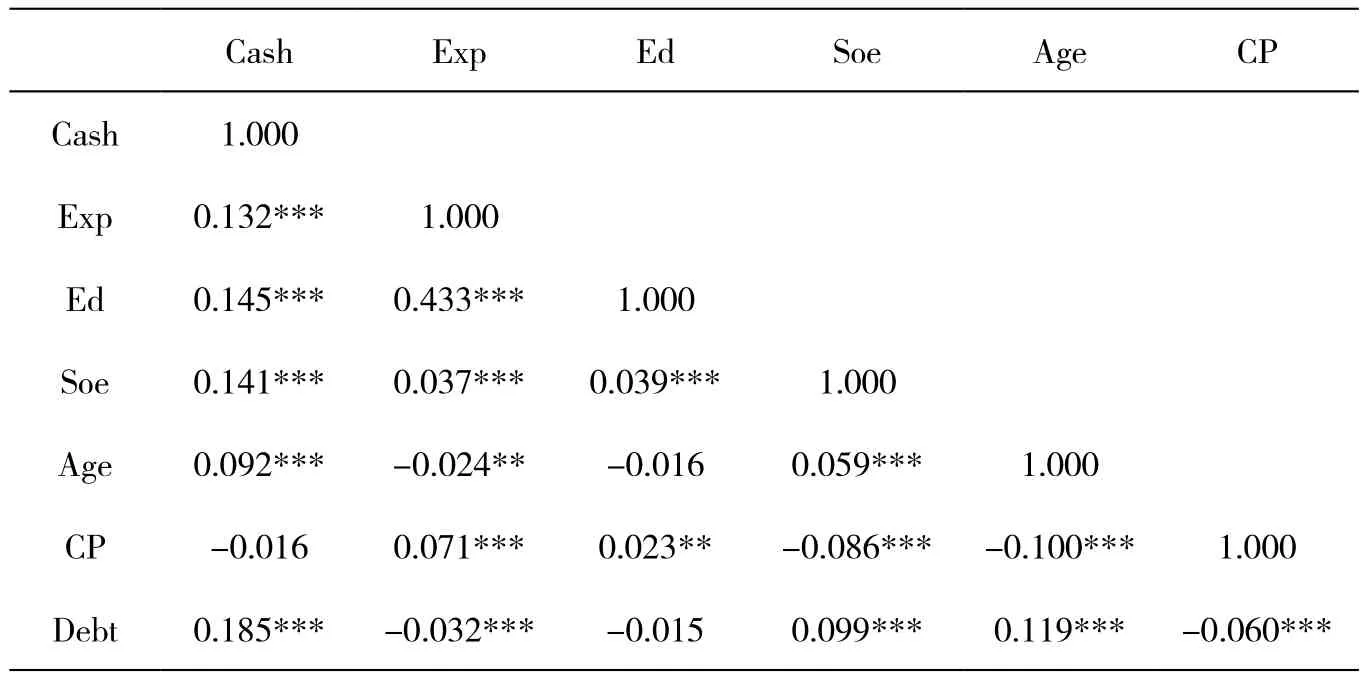

(二)相关性分析

表3为主要变量的相关性结果。可以看到,变量间相关系数均在0.5以下,且VIF值远在10以下。因此,多个变量间不存在显著共线性关系。董事海外教育背景和海外工作经历背景均在1%的水平下与研发支出正相关,文章的研究得到了初步支持。

表3 主要变量相关性结果

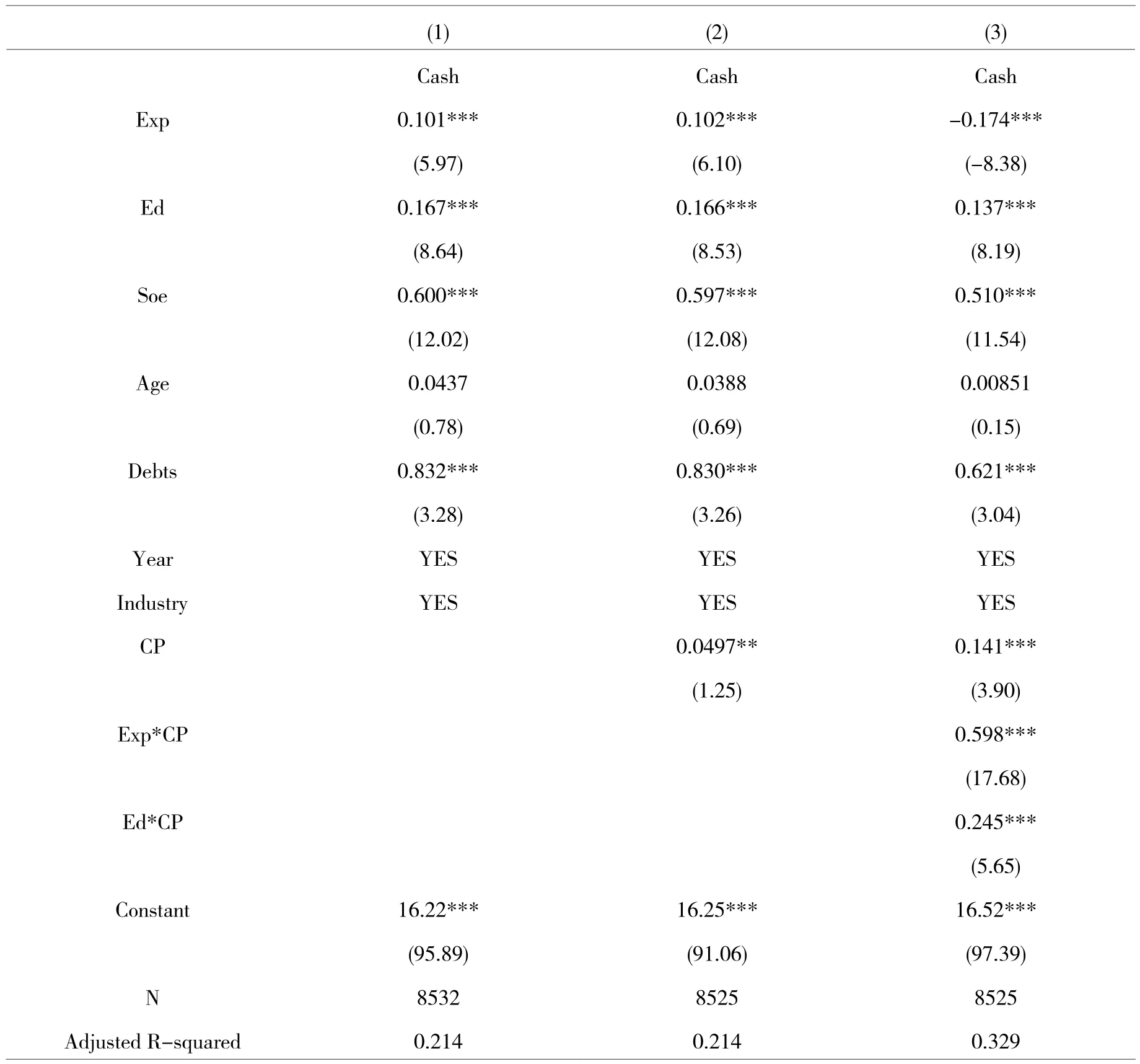

(三)回归结果分析

表4报告了3个模型的回归结果。在模型1中,董事海外教育背景、海外工作经历与企业研发支出在1%的水平上显著正相关,支持假设H1。在海外有过学习和工作经历的董事会在企业创新上支出更多。董事海外教育背景和海外工作经历的系数分别为0.101和0.167,董事海外工作经历比教育经历对企业研发支出的影响更大,假设H2得证。从控制变量上来看,公司性质和资产负债率会对企业研发支出产生显著影响,公司年龄并未产生显著影响。模型2在模型1的基础上,加入了两职合一变量,结果显示在5%的水平下显著。模型3在模型2的基础上,加入了两职合一分别与董事海外教育背景和海外工作经历的交互项。结果均在1%的水平下显著。表明两职合一时,拥有海外教育背景和海外经历背景的董事均倾向于加大企业研发支出。结果支持了文章的假设H3。

表4 回归结果

四、稳健性检验

文章采用替换变量的方法来进行稳健性检验,用研发人员投入替代研发金额投入。回归结果显示:系数符号未发生改变,仅部分系数大小发生了变化,结果依然显著。故认为文章的研究结果较为稳健。回归结果不在此赘述,如有需要可通过邮件与我联系获取。

五、结语

文章主要探讨了董事海外背景对企业研发支出的影响以及两职合一的调节作用。研究结果表明:(1)董事海外背景可以促进企业研发支出;(2)海外工作经历比海外教育背景更大的影响董事对于公司创新的研发支出;(3)两职合一有利于海外背景董事在公司创新方面的投入。基于以上述结论文章提出以下建议:(1)企业要重视引进有海外背景的高层次人才,并采取积极措施留住优秀人才;(2)公司应为高级管理人提供良好环境,使他们有出国深造的机会;(3)可以通过定期培训等方式,促进来自国外的管理人员与本地管理人员的思想知识交流。减少由于不同文化、不同经营理念而产生的矛盾;(4)本研究结果表明,双职合一有利于海外背景董事在公司创新方面的投入,为企业治理结构的选择提供了一种思路。(5)我国政府在吸引海外高层次人才方面具有重要的作用,应该为其营造一个良好有利的环境。

猜你喜欢

社会科学战线(2022年9期)2022-10-25

海峡姐妹(2020年8期)2020-08-25

故事大王(2019年11期)2019-12-20

人大建设(2019年5期)2019-10-08

福建基础教育研究(2019年6期)2019-05-28

财讯(2018年22期)2018-05-14

财会学习(2018年11期)2018-04-28

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

吐鲁番(2011年3期)2011-08-15