划拨土地使用权中关于土地增值收益的评估探究

2022-10-16 13:58汪昱新

中国资产评估 2022年8期

■ 汪昱新

(中城联行(上海)房地产土地评估有限公司,上海 200135)

一、引言

不同地区对于划拨土地使用权的评估,评估师可选用的方法有一定的差异,例如选用公示地价系数修正法评估的前提是当地有“划拨土地使用权基准地价”,选用市场比较法评估的前提是在同一供需圈内或类似地区有不少于三个可比实例。由于目前已公布“划拨土地使用权基准地价”的地区相对较少,且划拨土地供地实例也非常有限,因此剩下可供评估师选用的方法实在不多。在土地估价实务中,出让用地可供选用的方法明显多于划拨用地,而出让地价与划拨地价之间的差异即为土地增值收益。因此,评估师要解决划拨用地的评估难题,首先是要解决如何科学、准确地求取土地增值收益的问题。

二、土地增值收益的本质

划拨土地使用权与出让土地使用权在成本的构成上差别在于土地使用权出让金,这里的出让金本质是出让地价中的土地增值收益。

土地增值收益是国家作为土地所有者而独有的经济利益,它是由于土地周边环境和配套设施的改善、土地投资的增加或者土地用途的转变,而获得的超额地租收益。导致土地增值的原因可概括为以下三个方面:一是投资性增值,这类增值是由于对土地直接或间接投资所引起的,政府通过投资改造使得土地周边的设施和环境等得到改善,或是土地周边其他项目的建设所产生的扩散或辐射作用引起土地增值;二是供求性增值,是指随着经济社会的发展和城市人口的增长,人们对土地资源的需求也相应增加,从而造成土地供不应求,最终导致了土地增值;三是用途转变增值,是指同一土地由低收益用途转为高收益用途时(如农用地变为国有建设用地),单位土地收益的提高所带来的土地增值。

三、土地增值收益的评估技术思路和方法

根据2019 年公布的《划拨国有建设用地使用权地价评估指导意见(试行)》,结合划拨用地的几种评估方法,笔者总结出以下三种方法可对土地增值收益进行评估,具体如下:

(一)收益还原法

根据本文对土地增值收益的研究,土地周边环境和配套设施的改善、城市的发展造成土地供求的变化、土地规划用途的改变以及对土地的直接或间接投入等都会导致地租的增长,从而土地纯收益也会增加,计算公式如下:

式中:ΔQ 为土地增值收益,ΔA 为土地的纯收益差额,r1为土地的还原率。

大多数情况下土地增值是由多种因素作用的结果,因此我们在测算土地增值收益时,应把纯土地的增值从土地租赁、不动产出租或经营项目中分离出来,根据土地利用方式的不同,有以下几种求取土地的纯收益差额的计算公式。

1.土地租赁:

式中:ΔA 为土地的纯收益差额,ΔR 为土地的年总收入差额,ΔC 为土地的年总费用差额。

2.不动产出租:

式中:ΔA 为土地的纯收益差额,ΔRi为不动产的纯收益差额,ΔIh为房屋的纯收益差额,ΔRlg为不动产的年总收入差额,ΔClg为不动产的年总费用差额,ΔPh为房屋的现值差额,r2为建筑物还原率。

当土地的增值并非源自于对土地的直接投入(如进行改建、重建或扩建等),则ΔA=ΔRi。

3.生产(经营)用地:

式中:ΔA 为土地的纯收益差额,ΔIj为企业的纯收益差额,ΔIjf为非土地资产的纯收益差额,ΔYjp为企业的年生产(经营)总收入差额,ΔCjp为企业的年生产(经营)总费用差额。

当土地的增值并非源自于在土地上的企业直接投入(如厂房、设备及人力资本等方面的投入等),则ΔA=ΔIj。

收益还原法适用于能够量化土地纯收益差额、成本费用差额条件下的土地增值收益的评估。

(二)剩余法

这里的剩余法是通过将出让土地的市场价格扣减组成地价的土地取得成本及费用、利息、利润和税费而求取土地增值收益,计算公式如下:

式中,ΔQ 为土地增值收益,P出让为出让土地使用权价格,C 为土地取得成本及费用,T 为税费,I为利息、利润。

剩余法适用于评估师能够获取周边类似的土地收储或征收、拆迁案例,从而能够确定土地取得成本及费用等,以求得土地增值收益。

(三)权益分配系数修正法

权益分配系数修正法的基本思路是通过确定划拨土地使用权的权益分配系数,把划拨土地所有者与土地使用者所拥有的权益价值按照适当的比例进行合理划分,从而求取土地增值收益。我们可以先采用市场比较法、收益还原法或基准地价修正法等方法求取出让土地的市场价格,再乘以权益分配系数,即可求出土地增值收益。计算公式如下:

式中,ΔQ 为土地增值收益,P出让为出让土地使用权市场价格,γ 为划拨土地使用者权益分配系数。

理论上γ 的取值区间在0-1 之间,考虑到不同区位、不同用途的土地其增值收益存在较大差异,γ值也会存在较大差异。在实际应用过程中,我们可以采用特尔斐法、因素成对比较法和层次分析法等数理统计分析方法,对土地增值中的土地所有者和使用者的影响因素进行分析,对各项影响因素和影响因子的权重系数进行量化,从而可求取土地所有者和使用者的影响参数权重,最终可得到划拨土地使用者权益分配系数γ。

四、实例分析

我们通过实例来验证权益分配系数修正法的实用性和可操作性。

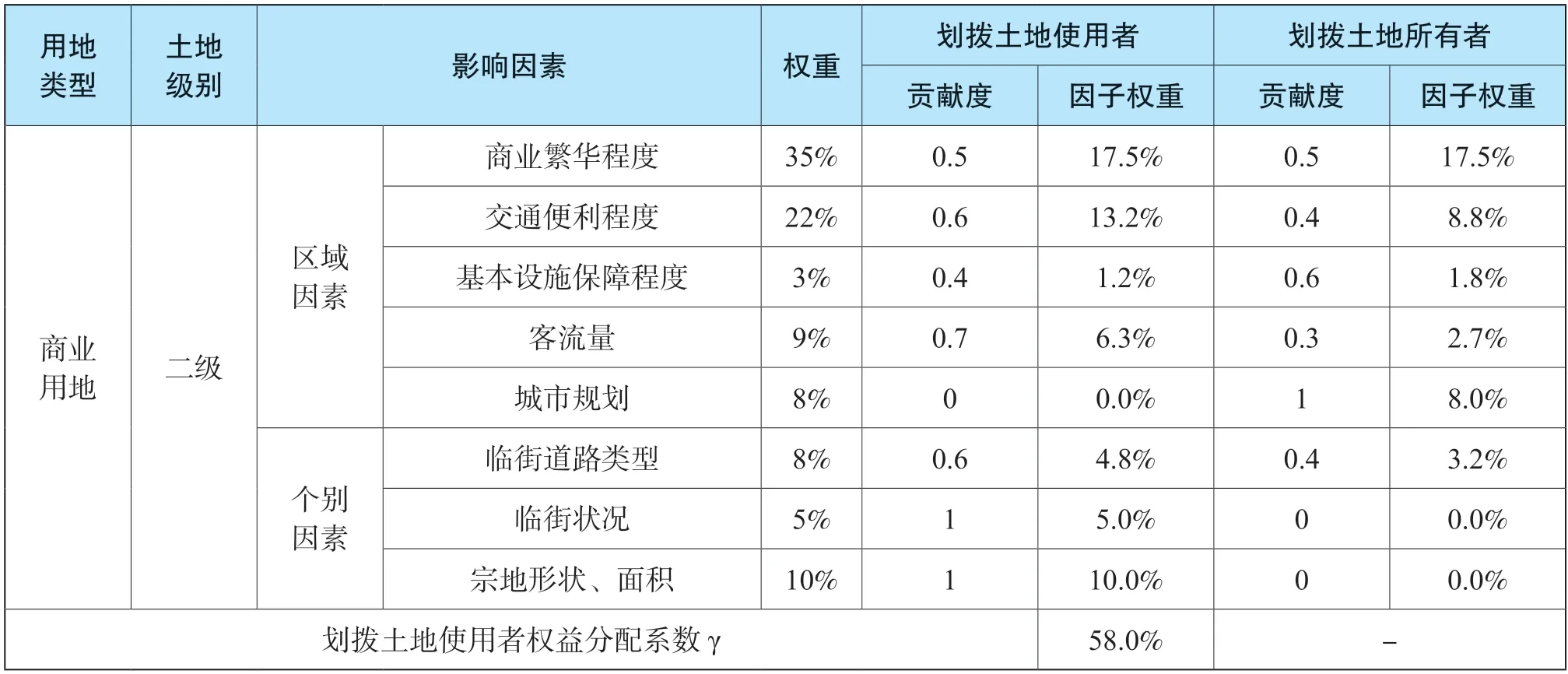

假设要评估上海市某划拨二级商业用地,根据《上海市城乡建设用地基准地价成果(2020 年)》可分析出影响商业用地地价的因素包括区域因素和个别因素,其中区域因素权重占77%,个别因素权重占23%,通过特尔斐法对各因素中划拨土地所有者和使用者的贡献占比打分可测算出划拨土地使用者权益分配系数γ,如表1。

表1 划拨土地使用者权益分配系数计算表

考虑到区域因素中城市规划完全是由国家政府主导,因此土地所有者的贡献率为100%,个别因素中的临街状况、宗地形状和宗地面积属于划拨用地的自身因素,因此土地使用者的贡献率为100%;对于交通便利程度(如周边道路状况、公共交通便捷度和周边交通便利度)、临街道路类型(周边道路繁华状况)以及商业客流量的贡献率相对土地使用者高于土地所有者;对于基础设施保障程度的贡献率相对土地所有者高于土地使用者;对于商业繁华程度(距各类商业中心的距离)的贡献率在土地使用者与土地所有者之间两者相当。

根据上海市基准地价二级商业用地(批发零售)楼面单价P基准=29790 元/平方米,假设根据基准地价修正体系求得基准地价修正系数β 为1.08,则P出让宗地=P基准×β=29790×1.08=32173 元/平方米,结合上述求取的划拨土地使用者权益分配系数γ,可测算出土地增值收益ΔQ=P出让宗地×(1-γ)=32173×(1-58.0%)=13513 元/平方米。

因此,通过将划拨土地权益分配思路下的土地增值收益确定方法与基准地价修正法相结合,可测算出划拨土地使用权的价格,即P划拨宗地=P出让宗地-ΔQ=32173-13513=18660 元/平方米。

五、结论

划拨土地评估的难点是评估师难于求取土地增值收益。当我们采用收益还原法或剩余法求取土地增值收益时,难点在于如何获取足够的参数数据,尤其是地方的相关土地取得和开发成本的数据以及相关租赁收入等资料获取较为困难,无形中增加了评估划拨土地使用权的难度。

权益分配系数修正法可弥补上述两种方法的“先天不足”,只要能确定土地所有者和土地使用者的贡献率及各自权重,即可计算出划拨土地使用者权益分配系数γ,进而求取土地增值收益。从以上实例来看,该方法能较好被评估师所掌握和操作,具有一定的实操性。

猜你喜欢

工业设计(2022年4期)2022-05-17

中国房地产·综合版(2020年10期)2020-11-24

支部建设(2018年28期)2018-11-20

好日子(2018年5期)2018-05-30

环球人文地理·评论版(2016年5期)2017-01-03

中国新闻周刊(2016年33期)2016-10-27

商业经济研究(2016年14期)2016-09-14

领导文萃(2016年14期)2016-07-15

建筑遗产(2014年7期)2014-10-21

克拉玛依学刊(2011年3期)2011-04-16