对国家现行石油特别收益金征收政策的思考和建议

2022-10-12 02:55孙秋分段晓文戴传瑞徐小林吉云刚倪新锋冯乔

国际石油经济 2022年9期

孙秋分,段晓文,戴传瑞,徐小林,吉云刚,倪新锋,冯乔

( 1.中国石油杭州地质研究院;2.中国石油勘探与生产分公司;3.中国石油勘探开发研究院;4.中国石油塔里木油田分公司)

1 国家现行石油特别收益金政策简况

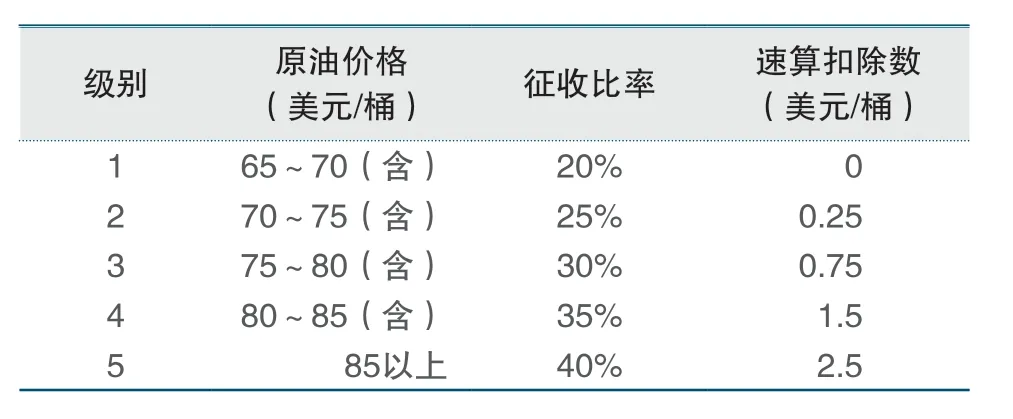

2006年3月25日,根据《国务院关于开征石油特别收益金的决定》(国发〔2006〕13号),财政部制定了《石油特别收益金征收管理办法》,石油特别收益金就此诞生,于2006年3月26日起执行,起征点为40美元/桶,实行5级超额累进从价定率计征[1]。之后进行了两次调整,第一次是2011年11月1日,起征点调整为55美元/桶[2],第二次是2015年1月1日,起征点调整为65美元/桶[3],实行至今(见表1)。起征点的上调在很大程度上缓解了石油企业的税负重担,促进了资源税改革,在国家和企业两个层面都起到了积极作用。由于当前国际政治经济环境、国内勘探开发情况和石油企业生产经营形势等均发生了巨大变化,石油特别收益金征收政策已具备了进一步调整和优化的条件。

表1 国家现行石油特别收益金征收比率及速算扣除数参照

2 减免特别收益金的重要意义

各国实践表明石油特别收益金是一把“双刃剑”,往往会挫伤本国石油企业积极性。2002年英国征收石油附加税,投资者对北海油田投资信心大跌,在征税后的一年内,勘探井和评价井与上年同比下降25%,投资同比减少4%。美国在1980-1988年征收石油“暴利税”,8年征收了800亿美元,仅为预期的25%,而产量下降了6%,对外依存度上升16%,停止征收“暴利税”后,石油产量出现稳定增长。按照美国著名经济分析机构SONECON评估,重启“暴利税”将使美国石油公司减少投资,会使美国国内石油产量每年减少1亿桶左右[4]。

2021年中国石油总消费量为7.04亿吨,其中进口5.13亿吨,占比高达到71.9%(见图1)[5],对外依存度连续3年超过70%,远超国际公认的50%警戒线。当前国际地缘冲突加剧,中美博弈升级[6],国际形势更趋严峻,因此可借鉴国外做法,适时调整石油特别收益金征收政策,或者取消征收,以激发石油企业勘探开发热情,激励石油企业增储上产,逐步降低对外依存度,为国家能源安全提供保障。只有通过加大国内勘探开发力度,不断提高国内油气资源探明率、动用率和产量供给能力,才能夯实中国石油工业可持续发展的基石。

图1 2013-2021年中国原油进口数量

3 当前国内石油勘探开发面临的巨大挑战

3.1 长期低油价给国内石油企业带来巨大生产经营压力

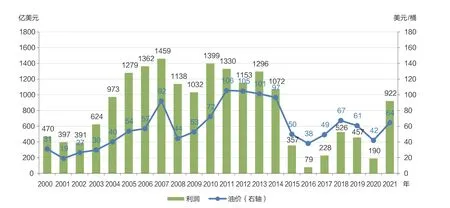

2015年以来国际油价剧烈波动,先后两次暴跌且长期低迷,国内石油企业受到长达近6年低油价的巨大冲击,使得国内油企盈利能力大幅减弱[7](见图2)。低油价期间这些企业既要克服市场长期低迷带来的生产经营压力,也在履行好社会责任,可谓负重前行。例如,中国石油和中国石化两家企业合计在2020年半年度报告披露净亏损528.65亿元[8-9]。进入2022年以来,受供需关系和国际局势影响,国际原油价格持续上涨,短期峰值更是达到2008年以来的新高,按照国家现行的财税〔2014〕115号文件规定,国际石油价格高于65美元/桶时,需要按5级超额累进从价定率计征石油特别收益金,目前国际油价在120美元/桶左右波动,计征级别已达到最高级别的第5级,刚从低油价中脱困的中国石油企业马上面临高企的石油特别收益金。因此,通过进一步提高石油特别收益金起征点,能够在高油价时有效补充石油企业现金流,缓解长期低油价累积的生产经营压力,为提高企业市场活力和技术创新能力提供有力资金支撑,助力提升国内勘探开发力度。

图2 2000年以来中国石油集团净利润情况

3.2 国内剩余经济可采储量锐减,资源接替及勘探开发形势十分严峻

剩余经济可采储量(即美国证券交易委员会口径证实储量)是石油公司的核心资产和发展物质基础。截至2020年底中国石油剩余经济可采储量规模仅为2014年(油价暴跌之前)的49.1%[10],储采比为5.86,中国石化的剩余经济可采储量仅为2014年的45.2%[11],储采比为5.49。这两大主力石油企业的储量规模和储采比均被“腰斩”,大大削减了中国石油企业开发上产的资源基础,资源接替及勘探开发形势十分严峻,主要表现在以下3个方面。

3.2.1 国内新增储量资源劣质化趋势明显,效益动用难度持续加大

从常规油气资源看,随着勘探程度的不断提高,国内整体面临的油气探区勘探对象日趋复杂,常规油气探明储量的油气藏规模逐渐变小、储量丰度逐渐降低,勘探对象正在由中浅层常规油气藏转向深层、致密、盆地周边及外围成藏条件复杂的区域,油气藏“低、深、难、小、散”的特征日益突出,以物性更差、油水关系更加复杂的难采储量为主。

投入更高、风险更大、技术更难的非常规油气资源逐渐成为勘探领域的重要接替领域。国内非常规油气资源丰富,但非常规油气一般无自然工业产量,需采用特定开采技术进行人工改造以提高产能,从非常规油气在北美获得的巨大成功来看,油气市场需求的增长是内在驱动,国家政策扶持是重要推动力量,勘探与开发技术的突破及规模化推广应用是最关键因素,而关键技术的突破往往需要数年甚至数十年的培育,需要持续不断地投入大量资金进行研发和试验。中国非常规油气勘探开发尚处于起步阶段,与北美地区相比,中国非常规资源地质条件更加复杂,勘探开发难度更大,国外成熟技术很难在国内移植与应用,石油企业需要结合中国非常规油气地质特征有针对性地开发关键技术,由于早期成本高,开发投入大,需要长期技术探索和开发试验。

因此,减免常规难动用石油储量和非常规油气资源石油特别收益金等税费对提升新增储量、促进资源向产量的效益转化具有重要推动作用。

3.2.2 国内已开发油田整体进入高含水期,稳产形势不容乐观

国内原油生产综合含水率逐年上升,已总体进入高含水阶段多年,老油田稳产难度加大。以大庆油田为例,作为中国石油工业的旗帜,该油田整体已进入特高含水、特高采出程度的“双特高”开采阶段,开采投入大、效益差,剩余油高度分散,长垣老区经过多年的高强度开采,水驱层位几乎层层见水,特高含水井比例超过90%,低效、无效循环严重,油田开发相当于“水中找油,水中捞油”。

老油田的可持续发展也迫切需要国家政策扶持,提高采收率、存量储量有效动用、新增储量高效勘探等是老油田资源接替的主要方向,对“双特高”油田石油特别收益金减免等降税减负政策应成为促进老油田高质量发展的重要选项。

3.2.3 国内油气开发成本逐年升高,企业经营压力日益增大

近年来,国内油气田勘探开发受勘探开发领域、市场经济发展等客观因素影响,石油勘探开发成本不断提高。虽然中国石油企业实施了成本“硬下降”等强有力的管理措施,但只能减缓成本上涨的趋势,并不能扭转成本上涨的客观规律,成本持续上涨始终是石油企业面临的巨大压力。参考过去10年中国通货膨胀率2.229%的平均值①参见https://zhidao.baidu.com/question/2146850677673464468.html。进行简单测算,在不考虑经济、技术及生产经营等变化的条件下,石油特别收益金起征点应从2015年的65.0美元/桶提高到75.8美元/桶。

4 对国家现行石油特别收益金征收政策的建议

全面考虑国内石油勘探开发和对外依存度面临的严峻形势,建议及时对石油特别收益金政策进行调整,减轻石油企业税负,缓解长期低油价积累的经营压力。

4.1 进一步提高石油特别收益金起征点到75美元/桶

立足中国石油行业长远发展,应以未来长期低油价为主要考量,在高油价时期及时通过降税减负让石油企业“回血”,让石油企业在低油价时期能有持续投入资金的能力,以确保国内石油供给能力的长期稳定。由于国家现行石油特别收益金征收开始时间是2015年,考虑到当前石油勘探开发成本在逐渐增加,建议参考近10年国家通货膨胀增幅,进一步将石油特别收益金起征点由65美元/桶提高到75美元/桶。按原油价格100美元/桶、人民币兑美元汇率6.5、国内年产原油2亿吨测算,石油特别收益金起征点提升后可增加国内石油剩余经济可采储量2000万吨以上,每年给石油企业降税减负超过300亿元。

4.2 根据资源禀赋特点差别化征收石油特别收益金

在提高石油特别收益金起征点至75美元/桶的基础上,建议参照2020年9月1日起新实施的《中华人民共和国资源税法》,按不同资源禀赋差别化征收石油特别收益金,促进低效、难动用、非常规等石油资源开发利用。例如,开采原油以及在油田范围内运输原油过程中用于加热的石油,免征特别收益金;从低丰度油田开采的原油减征20%特别收益金;三次采油和从深水油气田开采的原油,减征30%特别收益金;稠油、高凝油减征40%特别收益金。对于致密油、页岩油等非常规石油,特高含水、特高采出程度、特低渗透率、超深等复杂常规石油免征特别收益金。

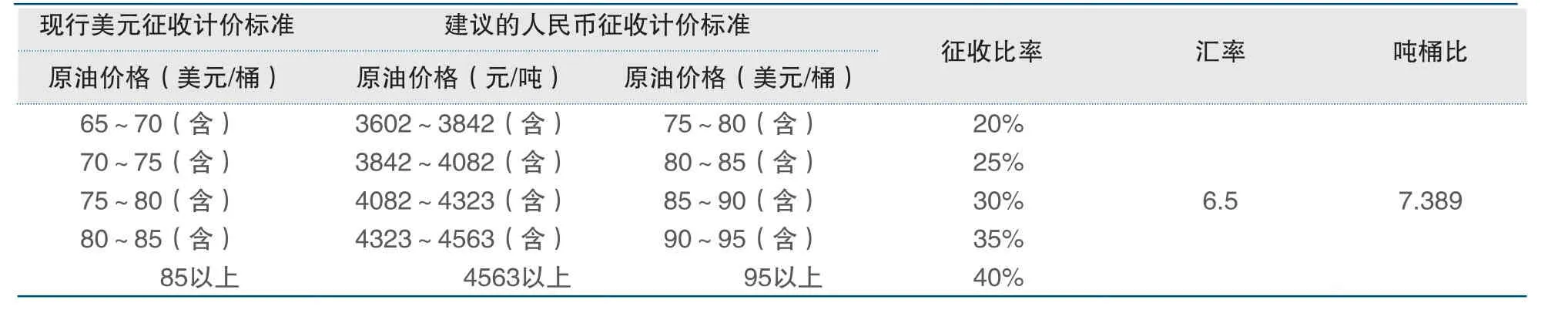

4.3 石油特别收益金征收计价标准由“美元/桶”改为“元/吨”

目前,国家财政部规定的石油特别收益金计价标准是美元/桶,并给出了吨油特别收益金的折算公式:吨油特别收益金=[(油价-65)×征收比率-速算扣除数]×汇率×吨桶比换算系数。

汇率的大幅波动会造成人民币价格下“同价不同税”的现象。例如,2020年和2021年实际汇率分别为6.95和6.47,假设2021年油价为70美元/桶,需按20%的比率征收特别收益金47.81亿元,按吨桶比7.389折算当年价格为3346元/吨。同样的人民币油价下,2020年油价是64.98美元/桶,不征收石油特别收益金。因此,建议采用人民币价格作为石油特别收益金征收政策的直接计价标准,不但能够稳定税费政策对国内原油生产经营的影响,还能通过与大宗商品的直接挂钩强化人民币的金融属性作用。具体可通过设定长期固定汇率,参考不同油藏类型设定吨桶比,给定基于人民币价格的征收计价标准(见表2)。为确保人民币征收价格的合理性,需要对长期汇率、不同油品吨桶比的取值开展针对性研究。

表2 基于人民币价格的石油特别收益金5级超额累进从价定率计征建议标准

5 结语

中国石油企业的高质量发展应是践行习近平总书记关于大力提升国内油气勘探开发力度重要指示精神的落脚点。当前,中国石油企业正处于换挡提速的关键时期,却面临国际政治经济环境巨变、常规石油资源劣质化与非常规化以及生产经营形势变差等多个层面的巨大挑战,当务之急是从技术、经济、政策等多个层面全方位地促进存量储量规模动用、非常规油气增储上产、老油田提高采收率。国家政策导向始终是资源有效利用的重要推手,适时调整石油特别收益金征收政策将是重要举措,能够推动石油地质理论和勘探开发技术的不断创新,促进大力提升国内石油自给能力,达到保障国家能源安全的目的。

猜你喜欢

客家文博(2022年1期)2022-08-22

中国应急管理科学(2022年2期)2022-05-23

资源导刊(2018年9期)2018-09-10

军事文摘·科学少年(2018年6期)2018-09-06

三联生活周刊(2017年23期)2017-06-02

中国经济周刊(2016年50期)2016-12-30

经济(2015年5期)2015-09-10

能源(2014年8期)2014-08-25

意林·作文素材(2014年4期)2014-06-26

环球时报(2009-09-09)2009-09-09