2016—2021年某医院住院费用结构及变动情况分析

2022-10-04 10:08褚志杰逯文巧王敬毅

中国医院统计 2022年4期

王 建 褚志杰 逯文巧 逄 晶 王敬毅

山东中医药大学附属医院,250014 山东 济南

在医疗费用构成中,住院费用所占比例较大,了解住院费用内部构成及其变化,对于优化住院费用结构及控制医疗费用过快增长具有重要意义。目前已有较多关于西医类医院住院费用的相关研究,但针对中医类医院的研究尚且不多[1-2]。因此,本研究拟采用灰色关联分析法和结构变动度分析法对2016—2021年某省级中医院次均住院费用内部构成和变化情况进行分析,以期为进一步优化中医院次均住院费用结构、控制医疗费用增长,以及为中医药事业的高质量发展提供数据支持。

1 资料与方法

1.1 资料来源

本研究资料来源于某省级三级综合中医医院2016年1月1日至2021年12月31日期间出院患者病案首页的相关内容,依据中医院病案首页内容,将住院费用细化为 10个类别:综合服务类、诊断类、治疗类、康复类、中医类、西药类、中药类、血液和血液制品类、耗材类及其他类。对收集到的数据资料进行清洗、处理,剔除实际住院天数及住院费用为极端值的病案数据(注:大于3倍四分位数间距的数值称为极端值)。

1.2 研究方法

1.2.1 灰色关联分析法

灰色关联分析法可以确定参考序列和比较序列之间的关联系数和关联度,对系统内部各个影响因素进行排序,确定主次关系,找出影响行为主体的主要因素。在进行灰色关联分析时,为了保证分析结果的准确性,需要对原始数据进行无量纲化处理,本研究拟采用百分化处理方法处理原始数据得到最优关联系数[3]。

1.2.2 结构变动度分析法

结构变动度分析法可以反映出住院费用结构总体的变化趋势及其内部的变化情况,常用的3个指标是结构变动值(value of structure variation, VSV)、结构变动度(degree of structure variation, DSV)及结构变动贡献率[2]。VSV等于住院费用各项目构成占比的期末值减去期初值的差值,反映的是费用内部各构成比变动的程度和方向;DSV等于住院费用各项目构成占比的期末值和期初值的差值的绝对值总和,值越大,表明费用结构变动程度越大;结构变动贡献率等于各个项目VSV 的绝对值除以DSV的百分比,值越大,表明该项目构成比变化对住院费用结构变动程度影响较大。

2 结果

2.1 基本情况

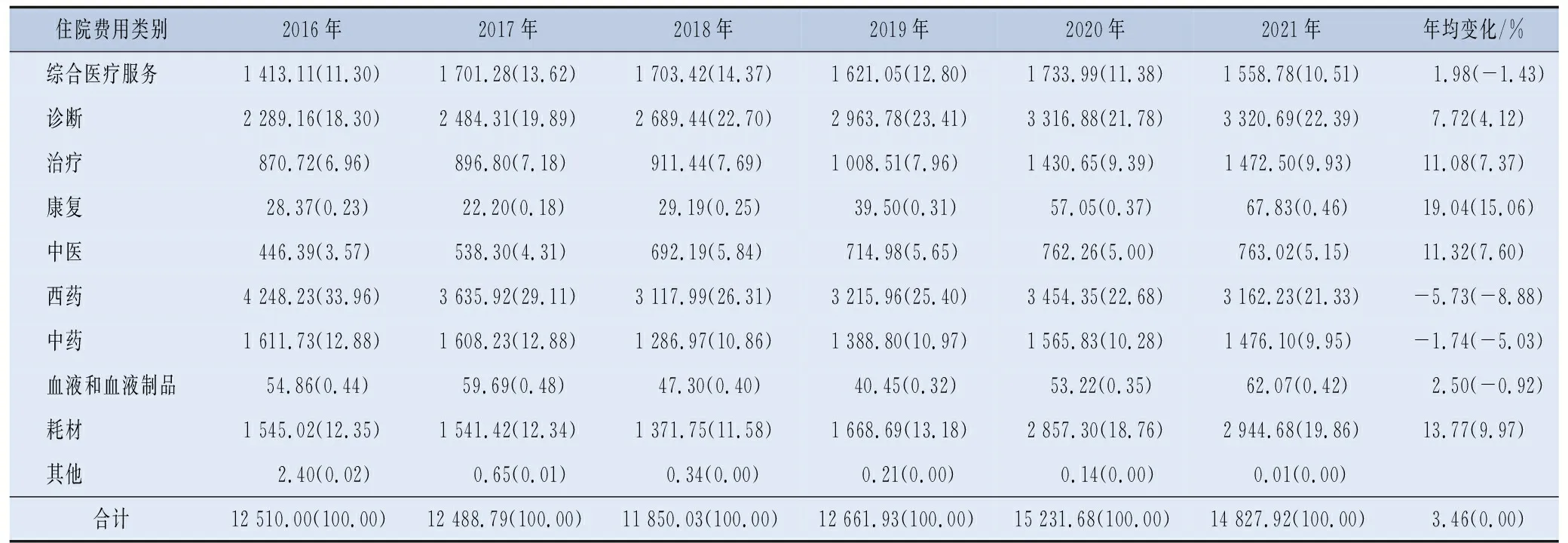

从次均费用来看,2016—2021年某院的次均住院费用由2016年的12 510.00元到2021年14 827.92元,年均增长3.46%;各分项目住院费用中,除西药类和中药类费用分别年均降低5.73%和1.74%外,其他项目均呈现年均增长趋势(其中康复类和耗材类年均增长最快)。从构成比来看,2016—2021年各分项目住院费用中西药类、诊断类及耗材类费用构成比历年均较高,其中西药类费用构成比年均降低8.88%,耗材类费用构成比年均增长9.97%。见表1。

表1 某院2016—2021年住院次均费用和构成比

2.2 灰色关联分析

关联度越大对次均住院费用的影响越大,诊断类、中药类及综合医疗服务类费用关联度均在 85%以上,是次均住院费用的主要影响因素(其中诊断类历年的关联系数均相对较高); 2021年除西药类及其他类费用外,其他各分项目住院费用的关联系数均相对高于2016—2020年。见表2。

表2 某院2016—2021年住院次均费用的最优关联系数、关联度及关联序

2.3 结构变动度分析

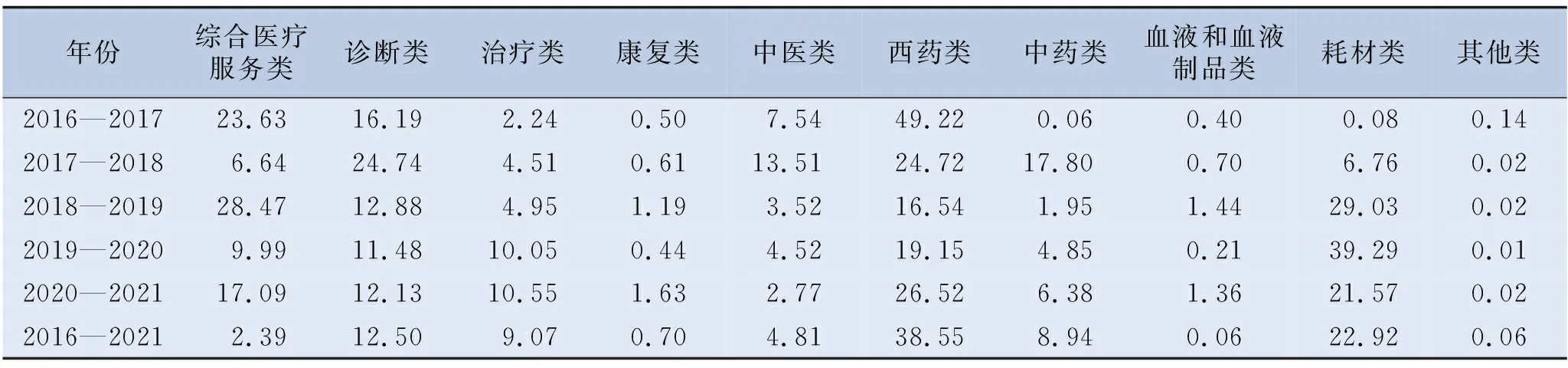

从结构变动度来看,2016—2021年间该院患者住院费用结构变动度为32.77% ,年均结构变动度为6.55%;其中,2020—2021年结构变动度最小(5.10%),2019—2020年结构变动度最大(14.20%)。从结构变动值来看,西药类、中药类、综合医疗服务类、血液和血液制品类及其他类费用结构变动值为负向变动,其他为正向变动;其中,西药类和耗材类费用结构变动度较大,分别为-12.63%和7.51%。从结构变动贡献率来看,西药类费用最大(38.55%),依次是耗材类费用(22.92%)、诊断类费用(12.50%)等,不同年度区间范围各项目住院费用对该院费用结构变动的贡献率是不同的,但历年西药类、耗材类、诊断类及综合医疗服务类费用累积结构变动贡献率达到80.00%以上。见表3和表4。

表3 某院2016—2021年住院费用结构变动值及结构变动度

表4 某院2016—2021年住院费用结构变动贡献率 单位:%

3 讨论

2016—2021年某院的次均住院费用均低于某省级中医院[4]和同省份的某三级综合西医院[5],但次均住院费用年均增长(3.46%)均高于这2家医疗机构,这说明该院次均住院费用相对较低;但同时该院要注意控制医疗费用的过快增长,尤其是新冠疫情之后的次均住院费用明显高于新冠疫情之前,当然这也可能与新冠疫情之后该院收治病种难度加大等有关,同时也可能与该院手术科室积极开展三、四级手术,内科开展CMI高的病种收治有关。 2016—2021年该院次均住院费用的结构变动度为32.77%,显著高于相关研究,这说明该院住院费用结构波动程度较大,需要进一步调节控制并达到稳定;2019—2020年的结构变动度为各个区间年度最大,这与新冠疫情的影响密不可分。

伴随着国家出台的一系列政策,以及药品的带量采购落地,该医院积极实施控制药占比的要求,与临床科室主任签订目标责任书,在住院药品费用控制方面,效果显著,患者药品负担明显下降,西药类和中药类次均费用及构成比均呈现逐年降低的趋势,尤其是西药类费用降低明显,并且西药类费用的结构变动贡献率达到38.55%,这显著高于相关研究,提示该院的西药类费用控制成效显著[2,4-5];关联度越大对次均住院费用的影响越大,该院中药类费用关联度排在第2位,区别于一些西医类医院,这显示出了中医院的特点,也提示中药类费用的控制是以后中医院药费控制的一个重点,同时,从近年该院西药类和中药类占比仍达到住院费用的30.00%以上来看,药费的控制还是需要进一步深化落实,但不能单从费用对比进行控费,要从技术传承、技术推广、疗效评价等多维度分析价格水平,分析控费策略。

值得注意的是,2016—2021年该院耗材类费用的次均费用和构成比均呈现逐年增加的趋势,且耗材类费用结构变动值为正向变动的最大值,结构变动贡献率为22.92%,仅次于西药类费用,这提示耗材类费用逐年上涨且幅度最大,这与国家出台的卫生材料零加成政策及加强高值耗材监管力度等措施不符,对该院来说合理控制耗材类费用的上涨是控制医疗费用的又一重点领域。另外,本研究也显示,尤其是新冠疫情发生之后,耗材类费用的占比增加明显,这可能是由于新冠疫情没有改变手术尤其是高难度手术的开展,这印证了谭思等[6]的研究,提示在新冠疫情的持续影响下,该院在运营管理上应结合医院定位及院内外科振兴计划,调整医院结构,给予医院外科充分发展的契机。

2016—2021年诊断类费用的次均费用和构成比均居高不下,并呈现逐年增长的趋势,且结构变动值及结构变动贡献率均排在前位,灰色关联度分析结果也显示诊断类费用在次均住院费用的各项目费用中关联度最大,且每年均相对较高,由此可见诊断类费用是影响该院次均住院费用的一个重要因素。因此,相关部门要进一步调整医疗服务价格,避免医疗服务项目与价格的不对应,严格控制不合理检查,进一步优化医疗费用的内部结构[7]。

综合医疗服务类、治疗类、中医类费用是体现医务人员劳务价值的重要指标。中医类费用更是反映中医院的特色,从次均费用及构成比的变化、结构变动值等来看,近年来该院中医类费用持续向好,尤其是新冠疫情以来,更是增长明显。这一方面充分显示了中医药的优势,另一方面也与国家对中医药事业大力支持密不可分;但从构成比为5.00%左右,结构变动贡献率为4.81%均相对较低来看,一方面要进一步发挥中医药的特色优势,一方面相关部门要加大中医服务项目成本管理体系和同病同治同价体系管理,突出中医的成本优势,优化医疗费用结构。

综上所述,该院在改善住院费用方面已经取得一定成绩,尤其是控制西药类费用方面,但住院费用增速需要进一步降低,可以从继续控制西药类费用,降低耗材类和诊断类费用等方面入手;作为中医类医院,需要进一步提升中医类费用比重,推进中药类费用和西药类费用方面的平衡,以此来充分发挥中医药优势;同时,要进一步提高体现医护人员劳务价值费用的占比。本研究只是利用某院的住院患者数据,不可避免地受该医疗机构级别、住院患者特点、诊疗水平等的影响,后续研究应尝试进行多家医疗机构的分析比较。

猜你喜欢

体育科技文献通报(2022年4期)2022-10-21

选煤技术(2022年2期)2022-06-06

军事运筹与系统工程(2020年2期)2020-11-16

北京广播电视报(2019年11期)2019-04-22

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

军事运筹与系统工程(2018年3期)2018-03-26

体育科研(2016年5期)2016-07-31

人民周刊(2016年10期)2016-06-02

安徽医学(2015年3期)2015-06-01