“8·11汇改”推动了人民币汇率更加浮动吗? ①

——基于反事实方法的量化评估

2022-09-26 08:39:02王伟,谭娜,陈平

管理科学学报 2022年6期

王 伟, 谭 娜, 陈 平

(1. 中山大学岭南学院, 广州 510275; 2. 广东外语外贸大学国际经济贸易研究中心, 广州 510006;3. 广东外语外贸大学跨国并购与创新战略研究中心, 广州 510006)

0 引 言

自2005年7月21中国人民银行公布“以市场供求为基础、参考一篮子货币调节、有管理的浮动汇率制度”以来,人民币兑美元基本呈现出单边升值的趋势.至2015年7月底,人民币兑美元汇率由8.106逐步升值至6.117,累积升值幅度达到24.54%.但是,无论是学术界还是国际舆论依然普遍认为人民币汇率缺乏弹性,如Ilzetzki等[1]、Shambaugh[2]测度的汇率制度指标显示,中国在2015年前采用的是较为严格的固定汇率制度或“钉住型”汇率制度,IMF的《汇兑安排与汇兑约束年度报告》(AREAER)也将中国自2010年至2015年间的汇率制度选择归类为“类爬行安排”.然而,除中国外,几乎所有的OECD国家以及主要发展中经济体(包括印度、南非、俄罗斯、巴西及东南亚国家)均采用的是浮动汇率制度,因此,2005年汇改后人民币有管理的浮动汇率制度依然有进一步的调整空间.

在此背景下,为进一步完善人民币汇率的形成机制,中国人民银行于2015年8月11日再次推行更加深入的汇率市场化改革,其主要目标是提高人民币汇率中间价的市场化程度,并完善其市场报价机制.其核心机制是:本日的汇率中间价由上一日的收盘汇率,并兼顾当时的市场供需状况决定.对于“8·11汇改”,余永定和肖立晟[3]、Frankel和谢丹夏[4]认为这是人民币中间价报价机制走向由市场供需决定的至关重要的一步,是央行推动汇率决定的市场化,实行汇率制度由“类爬行安排”到浮动汇率制、甚至向自由浮动汇率制过渡的一次重要尝试.但是,“8·11汇改”仅仅3天之后,央行就放弃了原定的汇率改革目标.此后,央行提出了新的中间价形成机制——“收盘汇率+一篮子货币汇率变化”——以及引入了逆周期因子.因此,一个非常重要的问题是,“8·11汇改”到底在多大程度上提升了人民币汇率的弹性呢?

如图1所示,“8·11汇改”之后,人民币汇率波动程度确实是呈升高趋势的(1)月度汇率变动的标准差由2005年7月~2015年7月样本的0.400提升至2015年8月~2018年12月样本的1.433.,并且不再是相对于美元的单边升值,而是呈现出双边波动.然而,上述人民币汇率波动程度的提高多大程度上是由“8·11汇改”驱动的呢?即除汇改因素以外,国际金融市场的波动同样可能是导致人民币汇率波动程度提高的重要原因.尤其是自美国2014年10月退出量化宽松政策、美元进入加息周期以后,美元指数不断走强,大量短期资本由新兴市场国家流向美国,对美元汇率贬值是大量新兴市场国家的共同特征而非中国特有的现象.如果人民币汇率波动程度的增加是由国际金融市场波动等全球共同因素导致的,当全球金融市场趋于稳定之后,人民币兑美元汇率将重新趋于稳定,“8·11汇改”依然未能改变人民币汇率“惧怕浮动”的特征.因此,剔除国际金融市场等共同因素的影响,是定量评估“8·11汇改”是否显著提升了人民币兑美元汇率弹性的重要一步.

为解决上述问题,借鉴Hsiao等[5]发展的面板数据下的“反事实”分析方法,剔除国际金融市场变动等共同潜在因子影响的具体思路如下:利用其他国家(控制组)对美元的汇率来预测“8·11汇改”未发生时中国(实验组个体)对美元的汇率,构建政策发生后实验组个体的“反事实”值.具体地,使用“8·11汇改”之前其他国家对美元汇率数据拟合人民币兑美元汇率数据,如果预测值能够较好地拟合中国数据,则可以用“8·11汇改”之后其他国家对美元汇率(控制组数据)预测未受“8·11汇改”影响的人民币兑美元汇率(实验组数据),即由于控制组数据同样受国际金融市场等共同潜在因子的影响,人民币兑美元汇率的预测值也包括了该共同潜在因子,从而实际数据与预测数据的差值即为剔除了共同潜在因子后的“8·11汇改”的影响.

1 文献综述

首先,本文与中国的汇率制度选择的研究密切相关.虽然2005年后,中国宣布的是“有管理的浮动汇率制度”,但是,Frankel和Wei[6]的研究却认为人民币汇率在2005年和2006年依然是紧钉住美元的;Frankel[7]发现,在2007年中段,人民币不再是单一钉住美元,货币篮子中的相当一部分美元转变为了欧元;Ma和McCauley[8]则发现,在2006年~2008年中段,人民币在较窄的区间内钉住其主要贸易伙伴的货币,但是自2008年中段金融危机爆发之后,人民币重新单一钉住美元.在更长时间维度的测算中,Ilzetzki等[1]的测算结果显示,在事实范式上,中国依然采用的是“事先宣布的爬行钉住”或“事实上的爬行钉住”型汇率制度,Shambaugh[2]也持有相同的观点,认为2005年之后中国的汇率制度选择为“钉住型”或“软钉住型”.上述研究均显示,中国的汇率制度选择存在“言行不一”的问题,这不但是“惧怕浮动”[9]的典型特征,而且可能会导致货币危机的爆发[10].什么原因导致了人民币汇率制度选择长期缺乏弹性呢?Lin和Ye[11]认为中国金融发展水平的不足可能是重要原因;梅冬州和龚六堂[12]认为新兴市场经济国家汇率制度选择取决于一国持有外币资产的多少和金融加速器效应,中国积累了大量的外币资产、国内企业融资主要依靠银行等金融中介导致了汇率制度选择的缺乏弹性;Levy-Yeyati等[13]的研究则关注于制度因素,其研究结果发现,制度质量越好,选择固定制度的可能性就越低,因此中国较差的制度质量可能是制约其汇率制度更加浮动的重要原因.

其次,除本文重点关注的“汇改”因素外,外部政治压力尤其是来自美国的政治压力同样对人民币汇率弹性有重要影响.Liu和Pauwels[14]研究外部对人民币升值的政治压力是否会影响人民币中间价的日收益和条件波动性,发现无论是来自于美国还是非美国的政治压力,对人民币中间价的日收益率均无影响,而政治压力尤其是美国的政治压力会显著的提升人民币条件波动性.Bowles和Wang[15]使用格兰杰因果检验研究2000年~2014年间来自美国的政治压力和人民币升值之间的关系,发现美国的政治压力确实是导致人民币升值的原因.在国内学者的研究中,朱孟楠等[16]发现人民币的升值率在美国总统大选后的第一年显著减弱,而中期选举后的第一年却显著增强,并且美国政治周期的外溢效应却不因总统或国会的党派变化而发生改变;刘涛和周继忠[17]则发现当人民币处于固定或贬值状态时,外部压力可能对人民币升值产生较为显著的短期影响,而当人民币已处于升值通道时,外部压力的效果反而不显著,来自美国立法部门的政治压力对人民币升值的影响效果要比行政部门更为显著.

第三,“8·11汇改”之后,大量研究开始定性讨论汇改的影响及意义.余永定和肖立晟[3]认为2015年“8·11汇改”是央行推动汇率机制市场化,实行汇率制度由“类爬行安排”过渡到浮动汇率制度的一次重要尝试.而“收盘价+一篮子汇率”的新的中间价形成机制并不能扭转人民币贬值趋势,也不能消除人民币贬值预期,同时妨碍了央行根据国内经济的基本面实施独立的货币政策,而且还会因为人为的“双向波动”造成外汇储备的损耗.因此,应当尽快实现停止对外汇市场的干预,让人民币自由浮动,消除人民币贬值预期的唯一办法就是让人民币汇率市场化.

肖立晟和张明[18]同样认为“收盘价+篮子汇率”不是一个适合长期实施的汇率机制,而只是过渡时期的权宜之计.对中国这样的大国经济而言,长期来看自由浮动是最适宜的汇率形成机制.而在过渡阶段,应考虑实现人民币有效汇率的宽幅波动.钉住宽幅一篮子的安排可以在防止人民币出现超调的同时,避免过度干预外汇市场,从而最大限度减少外汇储备的损耗[19].张明[20]同样认为央行“8·11汇改”的方向是正确的,但在时机选择上值得商榷,且央行持续干预离岸市场的做法欠妥,建立年度宽幅汇率目标区与加强对短期资本的监测与管理,是下一阶段中国央行的最佳选择.与上述观点认为人民币长期应当自由浮动不同,管涛[21]则认为中央银行始终应保持对外汇市场的适度调控,防止汇率短期内过度波动或者长期偏离均衡水平,而当前背景下“逆周期因子”的引入有效地解决了汇率中间解的公信力问题,并且即便未来人民币汇率走向清洁浮动,汇率调控也是必要的[22].

除上述定性讨论外,仍有少量学者对“8·11汇改”的影响进行定量研究.Cheung等[23]发现,在“8·11汇改”之后,人民币汇率中间价变得更加多变但是更容易预测,离岸市场与中间价的价差以及美元指数依然是中间价的重要影响因素,并且在2015年8月以后,人民币在岸市场CNY与CNH一个月远期价差成为中间价新的影响因素.李政[24]首次采用基于协整VAR模型的动态溢出指数方法,对“8·11汇改”的影响进行全面评估,发现“8·11汇改”取得了预期的效果.“8·11汇改”后,整个系统的联动水平大幅提高,中间价的市场性和基准性显著提升,其市场基准地位得到了巩固提高.

由以上研究可见,在2005年汇改后,人民币汇率依然是长期缺乏弹性的,并且深受国外尤其是美国的政治压力影响,因此,中国在2015年8月11日启动汇率改革.但是,现有研究多集中于定性分析,仅有的定量研究也集中于人民币汇率的中间价的影响因素,严重缺乏对“8·11汇改”政策影响的定量评估.由此,本文尝试使用反事实的分析方法,量化评估“8·11汇改”在多大程度上提升了人民币汇率的波动率.

2 实证模型

实证设计思路如下:各国对美元汇率波动受全球共同性因素的影响,如全球金融市场的波动、国际货币体系中心国美国的货币政策.虽然全球共同因素对各个国家汇率波动的影响程度存在差异,但使各个国家的汇率波动在截面上具有相关性,从而其他国家汇率的波动率可以用来构造人民币汇率波动的反事实组,这为使用Hsiao等[5]反事实方法评估人民币汇率改革的处理效应提供了事实基础.下文将简述该方法并说明其应用于人民币汇率改革的处理效应评估的合理性及具体步骤.

设yit是美元兑人民币(i=1)或者美元兑其它币种(i=2,3,…)的月度波动率,假定yit的生成过程是一个因子模型

t=1,2,…,T

(1)

(2)

(3)

在T1期之后,y1t受到政策干预,假设其它国家未受到干预,则有

(4)

(5)

定义一个二值变量d1t,d1t=1表示y1在t时刻受政策干预;d1t=0时表示未受政策干预.并假设其它国家的汇率波动特有的随机构成成分与政策干预变量d1t(“8·11汇改”)是条件独立的,即

E(εis|d1t)=0,i=2,...,N,s≥t

(6)

美元兑人民币的月度波动率y1t的处理效应表示为受到“8·11汇改”的政策影响与预测的未受政策影响(未进行汇率改革)的汇率波动率之差,即处理效应Δ1t,

(7)

(8)

(9)

(10)

(11)

(12)

(13)

3 实证分析

3.1 数据

rt,i=lnet,i-lnet-1,i

(14)

(15)

3.2 回归结

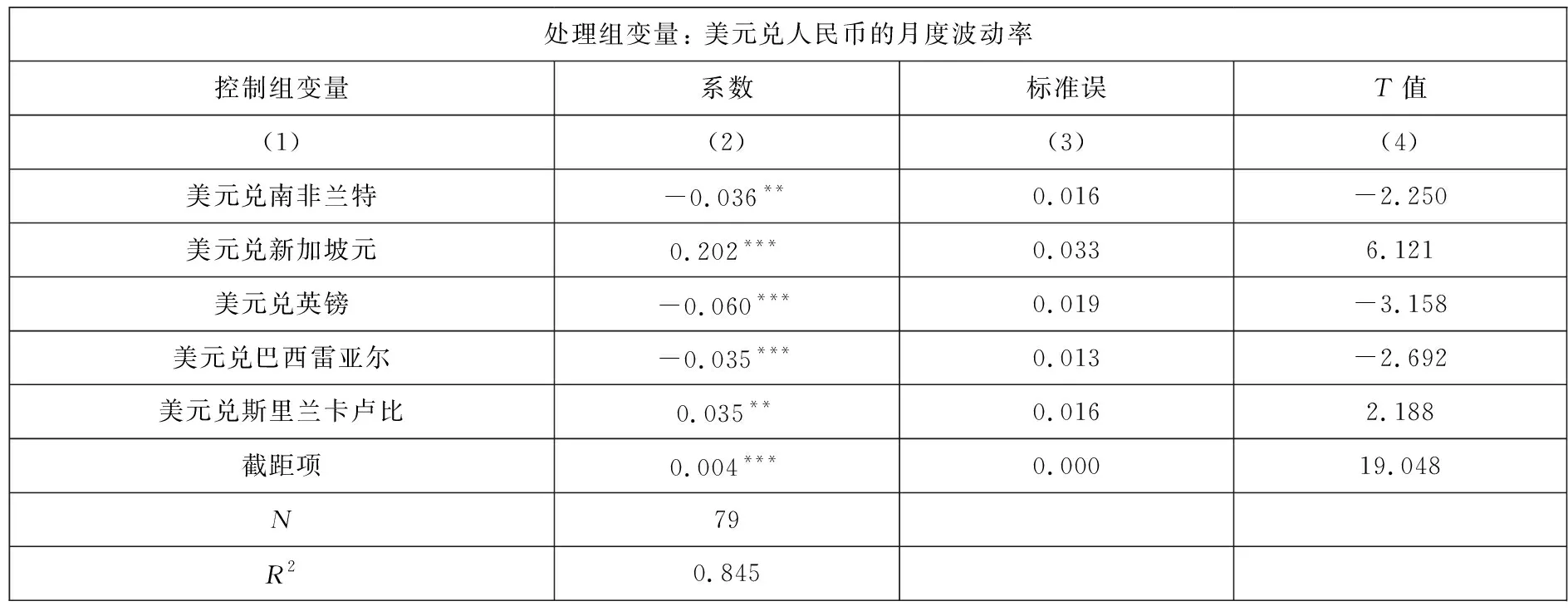

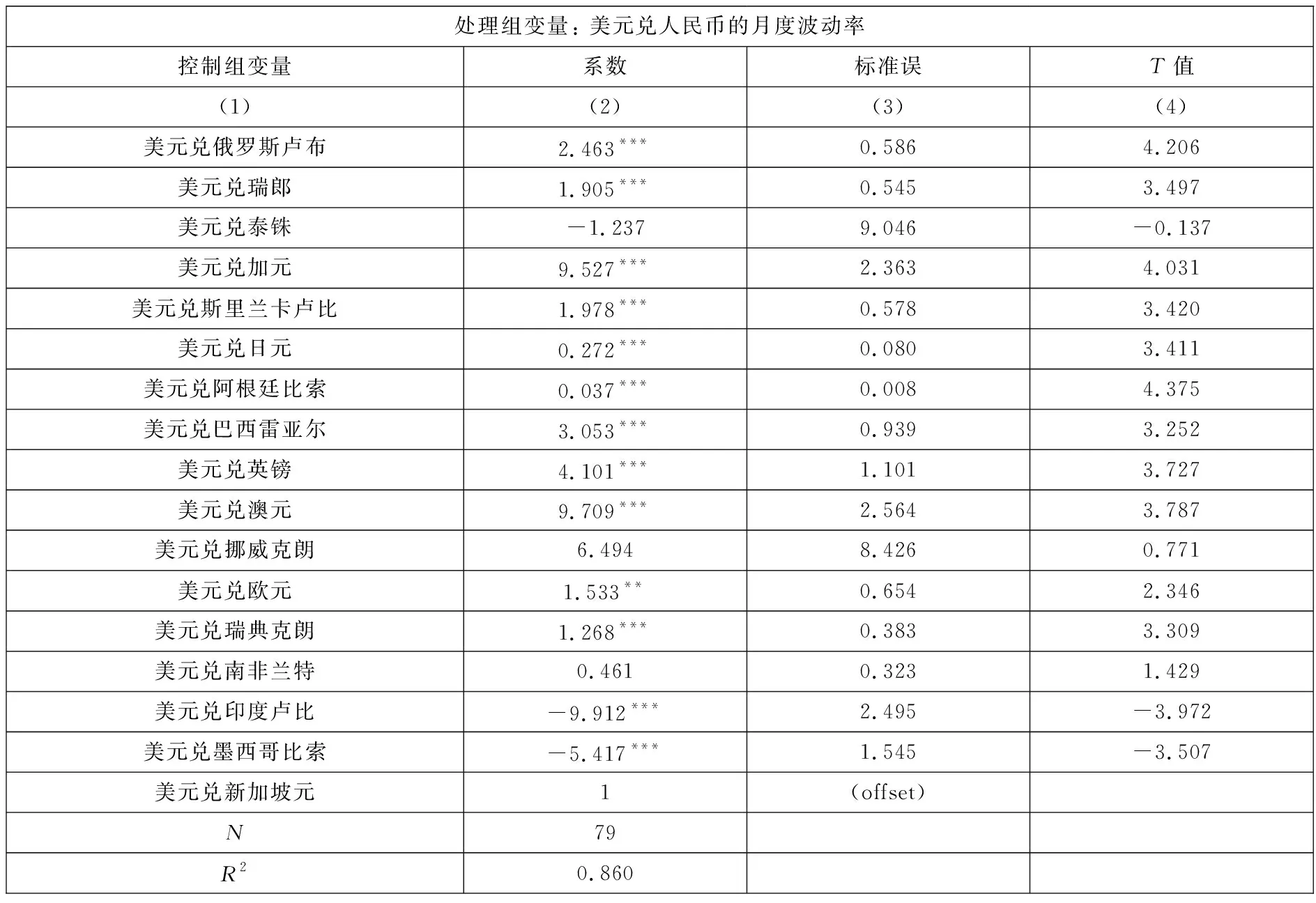

如表1所示,根据AIC准则,得到的最优控制组包括南非兰特、新加坡元、英镑、巴西雷亚尔、斯里兰卡卢比.拟合优度R2为0.845,最优控制组能够较好地满足其与人民币兑美元汇率波动率具有较强相关性的条件.

表1 最优控制组权重

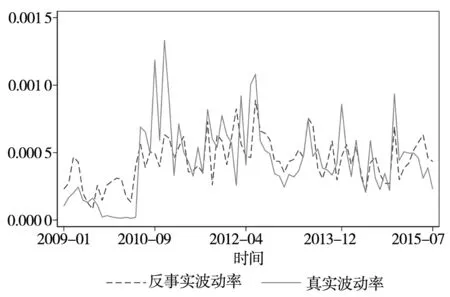

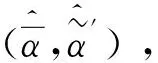

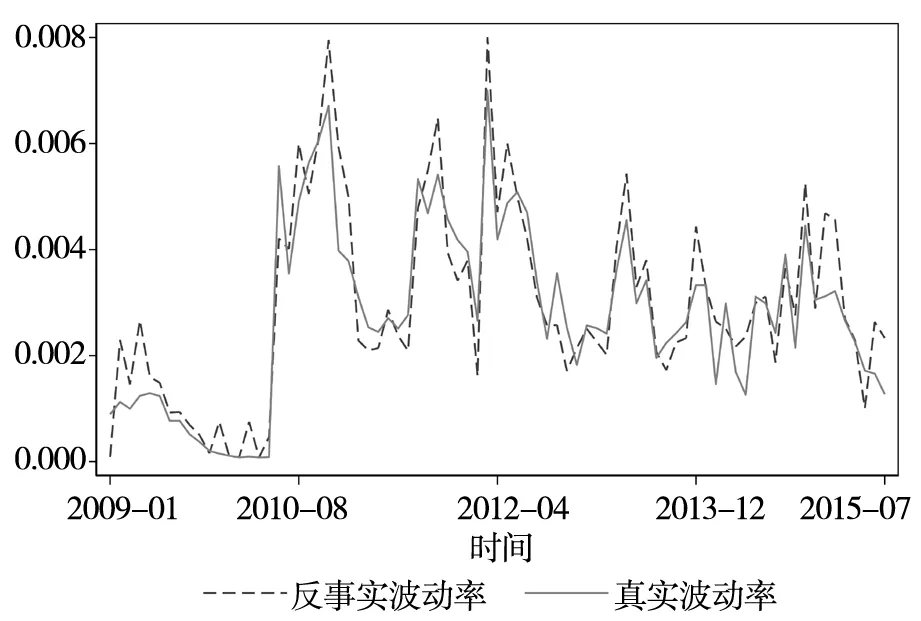

根据上述最优控制组包含的变量,进一步对人民币兑美元汇率的月度波动率进行样本外预测,得到反事实波动率(预测值)与真实波动率的比较(如图1所示).政策实施后的预测值是考虑了共同因子影响但未考虑“8·11汇改”影响的人民币汇率波动,而真实波动率是综合考虑了共同因子和“8·11汇改”影响的人民币汇率波动率,二者之差则为“8·11汇改”政策对该月人民币汇率波动的影响.由图1可见,在政策实施前(2009年1月~2015年7月)的左图中,预测的波动率能够较好地拟合真实值,真实波动曲线与反事实波动曲线重合程度较高,最优控制组能够较好地预测政策实施前人民币兑美元汇率的波动.而在政策实施后(2015年8月~2018年12月)的右图中,基于反事实方法预测的波动率则始终低于真实波动率,说明在受到“8·11汇改”政策冲击之后,人民币兑美元汇率的波动率较政策实施前出现了明显的提升.

图1 “8·11汇改”政策前、后美元兑人民币月度波动率的真实值与预测值比较

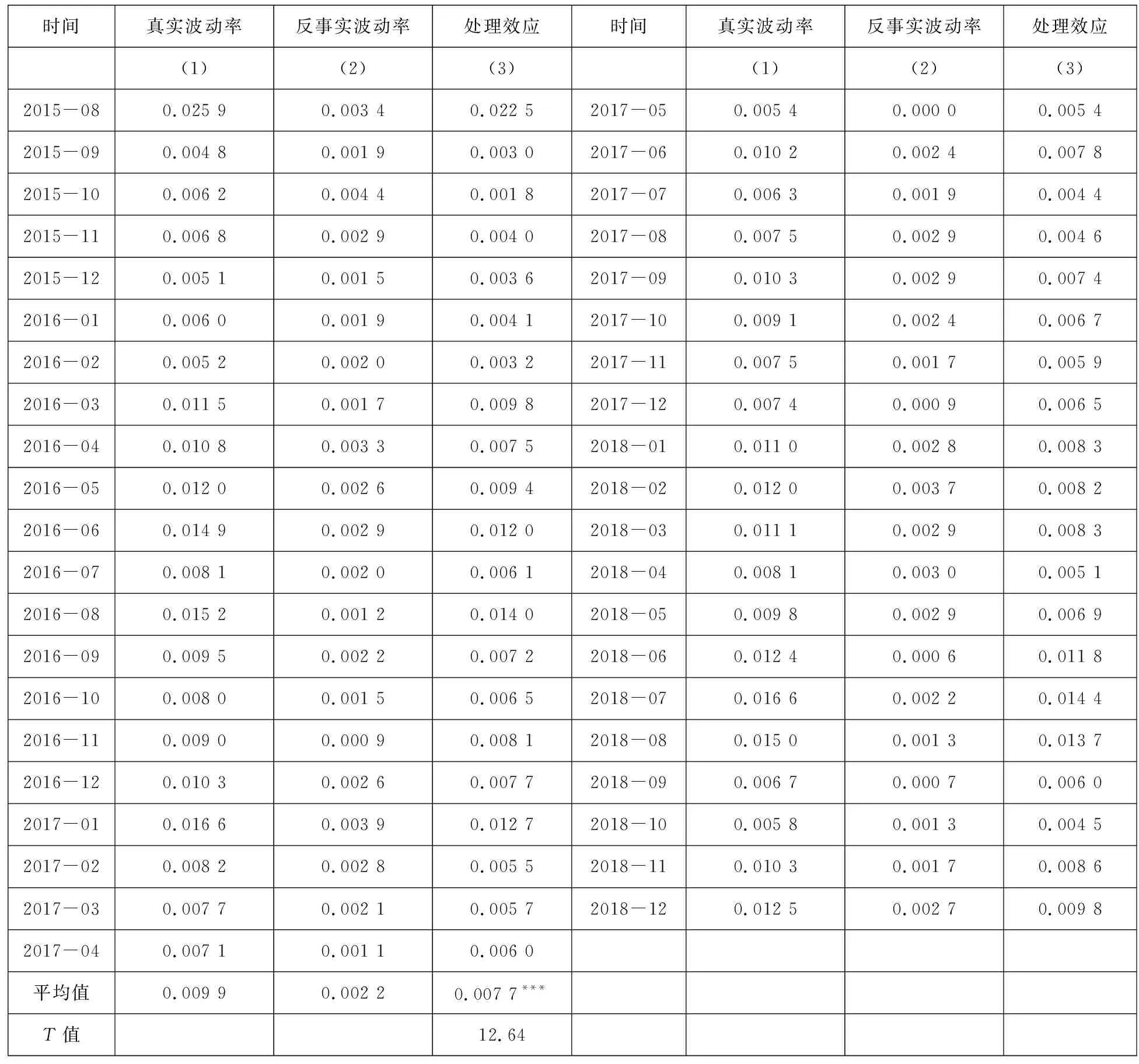

为进一步地量化分析“8·11汇改”究竟在多大程度上提升了人民币兑美元汇率的波动率,得到“8·11汇改”的政策效应如表2所示.其中,列(1)~列(3)分别为真实波动率、反事实波动率以及处理效应的大小.由表2可见,反事实波动率的均值仅为0.002 2,即假如“8·11汇改”不发生,人民币兑美元汇率的潜在波动率为0.002 2,而样本期真实波动率的均值为0.009 9,处理效应均值则为0.007 7且在1%水平下显著.即在剔除了国际金融市场波动等共同因子的影响干扰之后,“8·11汇改”后人民币兑美元汇率的波动率大幅提升了350.84%.由此可见,即使在“8·11汇改”后两天央行即开始干预外汇市场,并依次实施了“收盘价+篮子货币”、“收盘价+篮子货币+逆周期因子”的中间价定价机制,人民币汇率波动程度依然比“8·11汇改”之前大幅提升.具体地,各个时间段的不同影响如下.

1)2015年8月:2015年8月是人民币兑美元汇率真实波动率及处理效应最大的月份.2015年8月11日,央行宣布实行新的人民币中间价形成机制,但是人民币汇率连续两个工作日触及浮动区间下限,人民币汇率在此期间的剧烈波动直接拉大了该月的真实波动率.而假定未受汇改影响的反事实波动率却处于较低的水平,因此直接拉大了处理效应,即2015年8月是受“8·11汇改”影响最大的月份.

2)2015年9月~2016年4月:“8·11汇改”之后的8月13日央行即开始入市干预,动用大量外汇储备维持汇率稳定,因此在随后的几个月,汇改对人民币汇率波动的影响大幅降低.这也反映在测算出的处理效应中,在此区间内,处理效应的均值仅有0.004 6,大大低于样本均值.然而,汇率波动程度的降低是以外汇储备的大量损失为代价的,央行在离岸市场的干预行为使得中国损失了将近1万亿美元的外汇储备.

3)2016年5月~2017年5月:2016年5月8日,央行正式公布以“收盘价+篮子货币”为基础的人民币汇率形成机制.虽然收盘价的占比仅为50%,但是与“8·11汇改”之前的中间价定价机制相比,“收盘价+篮子货币”相对透明,且篮子货币扮演了一个短期锚的作用.较为透明的中间价定价机制也促使了2016年6月后的处理效应的增加,如2016年6月、2016年8月、2017年1月处理效应均在0.01以上,在此区间内的均值也达到了0.008 4.

4)2017年6月~2018年12月:2017年5月26日,央行在人民币中间价报价模型中引入“逆周期因子”,正式形成了今天使用的“收盘价+一篮子货币汇率变化+逆周期因子”的中间价形成机制.并且在此期间经历了2018年1月初“逆周期因子”暂停和2018年8月24日逆周期因子重启的过程,而处理效应的变动也与此变化大致相同.2017年6月至2017年12月间,处理效应均值为0.006 1,稍低于“收盘价+篮子货币”期间,但是并不明显,这可能与“逆周期因子”引入的目的是改变人民币兑美元汇率单边贬值预期而增强双向波动特征有关;2018年1月至2018年8月逆周期因子暂停期间,处理效应反弹上升至0.009 6;2018年8月24日逆周期因子重启后,2018年9月至2018年12月的处理效应也随之下降到0.007 2.由此可见,“逆周期因子”下处理效应的改变并不明显.为更加明确地检验“逆周期因子”的影响,将在稳健性检验中进行进一步的分析.

表2 “8·11汇改”的政策效应

3.3 稳健性检验

3.3.1 替换波动率指标

Vt,i=|et,i-et-1,i|/et-1,i

(16)

(17)

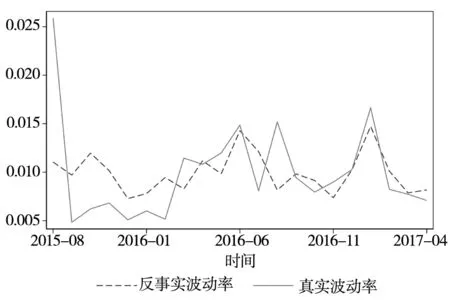

同样使用AIC准则在19种货币兑美元汇率中挑选最优控制组,包括新加坡元、瑞典克朗、巴西雷亚尔、墨西哥比索、挪威克朗、英镑、泰铢、澳元、南非兰特、阿根廷比索,该最优控制组下的R2达到0.794,能够较好地拟合人民币兑美元汇率的波动.

由图2可见,在变换了汇率波动的测算方法之后,实证结果依然与前文基本保持一致:在“8·11汇改”之前,反事实波动率与真实波动率基本重合,且能够较好地拟合,而在“8·11汇改”之后,真实波动率明显地高于反事实波动率,且处理效应显著为正.即“8·11汇改”显著地提升了人民币汇率波动率的结论并不会因汇率波动测算指标的改变而改变.

图2 稳健性检验一——替换汇率波动测算指标

3.3.2 逆周期因子的影响

在引入逆周期因子之前,反事实波动率能够较好地拟合真实波动率,最优控制组对人民币兑美元汇率真实波动率的拟合优度为0.841.而在逆周期因子实施后的拟合图则可以分为3个阶段来解释:第一阶段是2017年5月至2017年12月,即央行在2017年5月26日加入逆周期因子,于2018年1月暂停,在此阶段,逆周期因子的引入虽然使得真实波动率在短期内略低于真实波动率.这也体现在处理效应大小仅有-0.000 6,且T统计量显示仅在10%水平下显著,此段时间内逆周期因子的政策力度并不大,这也可能是央行在2018年1月初暂停逆周期因子的原因.第二阶段自2018年1月至2018年7月,在此阶段央行宣布暂停逆周期因子,但是自2018年4月起,真实波动率却大幅上升并于2018年7月达到峰值0.166,这也大幅偏离了反事实波动率.因此,此次汇率波动率的上升并非由国际金融波动等共同因子作用引起的,而是来自于针对于人民币的异质性冲击,故央行也在2018年8月初宣布重启逆周期因子.第三阶段是2018年8月至2018年12月,重启逆周期因子后,真实波动率迅速下降并于2018年9月开始低于反事实波动率.由此可见,逆周期因子在2018年8月重启之后对人民币汇率波动程度的下降发挥了重要影响.但是,在真实波动率下降至反事实波动率之后,真实波动率又开始上升,反事实波动率与真实波动率的互相交错导致此阶段逆周期因子的总体处理效应依然不显著.

图3 稳健性检验二——考虑逆周期因子

3.3.3 安慰剂检验

稳健性检验三为安慰剂检验(placebo test).本文随机选择“8·11汇改”之前的一个时点,例如“8·11汇改”提前一年的时间点,这样实施政策的时间点则为2014年8月,同样对此进行反事实分析.如果在随机的事件点上,“8·11汇改”政策也表现出显著降低汇率波动的现象,则表明本文的分析并不足以为“8·11汇改”的政策处理效应提供支持.在此安慰剂检验中,政策的估计期为2009年1月到2014年7月,而政策的预测期为2014年8月到2018年12月.

由图4可见,在2014年8月到2015年7月,反事实波动率曲线与实际波动率曲线互相交错,在该段时间内的总体处理效应仅有-0.000 1,且T统计量为-0.29,即处理效应并不显著;而在2015年8月到2018年12月政策真实发生后,处理效应达到0.008 0,且在1%水平下显著.由此可见,随机选择的政策实施点并不会产生显著的政策处理效应,只有真实的政策发生时才会有显著的政策效果.

图4 稳健性检验三——安慰剂检验

3.3.4 增加控制组变量

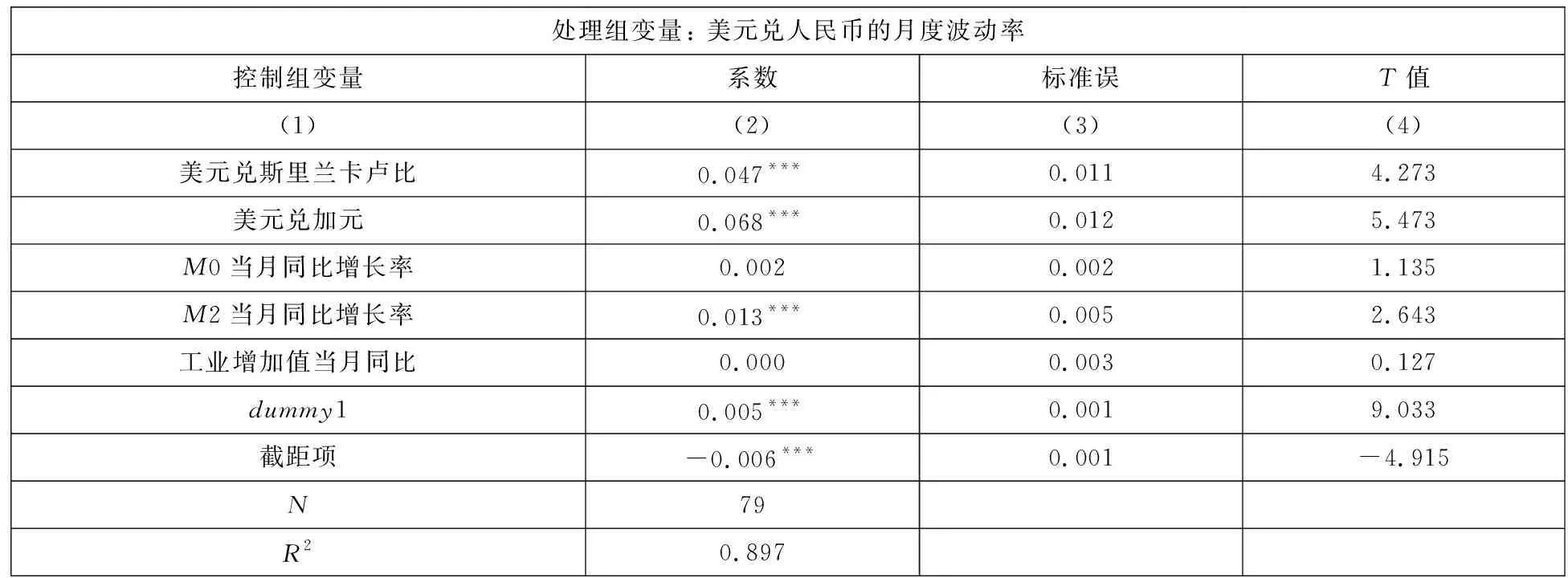

基准回归通过他国兑美元汇率的波动率来拟合人民币兑美元汇率的波动率,但在面板数据的反事实估计中,也有学者认为可以将部分本国变量加入控制组,以增加控制组模型的解释力.因此,在稳健性检验四中,参考Chen等[31]、Tan等[32],加入两类表示中国宏观经济状况的控制组变量:一是考虑到制度对人民币汇率波动幅度的影响,分别加入了2010年6月(dummy1)和2014年3月(dummy2)这两个虚拟变量.首先,dummy1表示在2010年6月及之后月份取1,否则取0.即在次贷危机之后,人民币汇率性质机制改革暂停,重新开始钉住美元.直至在2010年6月19日,中国人民银行决定重启汇改,增强人民币汇率弹性.其次,dummy2表示在2014年3月及之后月份取1,否则取0.即自2014年3月17日起,中国人民银行宣布扩大外汇市场人民币兑美元汇率浮动幅度,银行间即期外汇市场人民币兑美元交易价浮动幅度由1%扩大至2%,这次扩大汇率浮动幅度体现了人民币汇率形成机制沿着市场化方向的又一次改革.因此,加入这两个制度性虚拟变量可以增强本文实证结果的稳健性,避免高估“8·11汇改”对汇率波动的影响.二是加入了8个中国的宏观变量进入控制组,分别为:3年存款利率与3个月存款利率差、1年存款利率与1个月存款利率差、月度活期存款利率、工业增加值当月同比、社会融资规模月度增长率、M0当月同比增长率、M1当月同比增长率、M2当月同比增长率.

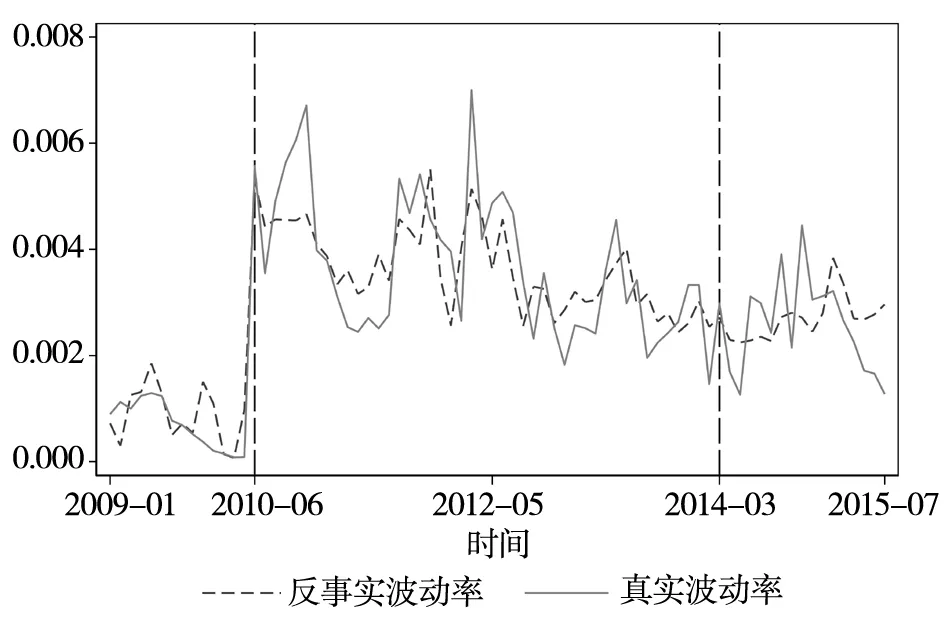

由表3可见,控制组在增加两类宏观变量后,相比基准回归结果,最优控制组发生了一定的改变,由美元兑斯里兰卡卢比、美元兑加元、M0当月同比增长率、M2当月同比增长率、工业增加值当月同比、dummy1这6个变量构成.在此最优控制组的基础上得到的反事实波动率与真实波动率的对比如图5所示:首先,在添加了控制变量之后,最优控制组的拟合优度由0.845上升至0.897,这说明新增的控制组变量中的M0和M2当月同比增长率、工业增加值当月同比,以及2010年6月19日的人民币汇率形成机制改革能够较好地捕捉影响人民币兑美元的汇率波动的国内因素;其次,虽然最优控制组发生了改变,但是“8·11汇改”之后反事实波动率和真实波动率的对比依然与基准回归保持一致,反事实波动率曲线始终低于真实波动率曲线,总体处理效应达到0.007 0且在1%水平下显著.由此可见,在增加控制组变量之后,“8·11汇改”显著提升了人民币汇率波动的结论依然成立.

表3 增加控制组变量后最优控制组权重

图5 稳健性检验四——加入控制组变量

3.3.5 改变筛选规则

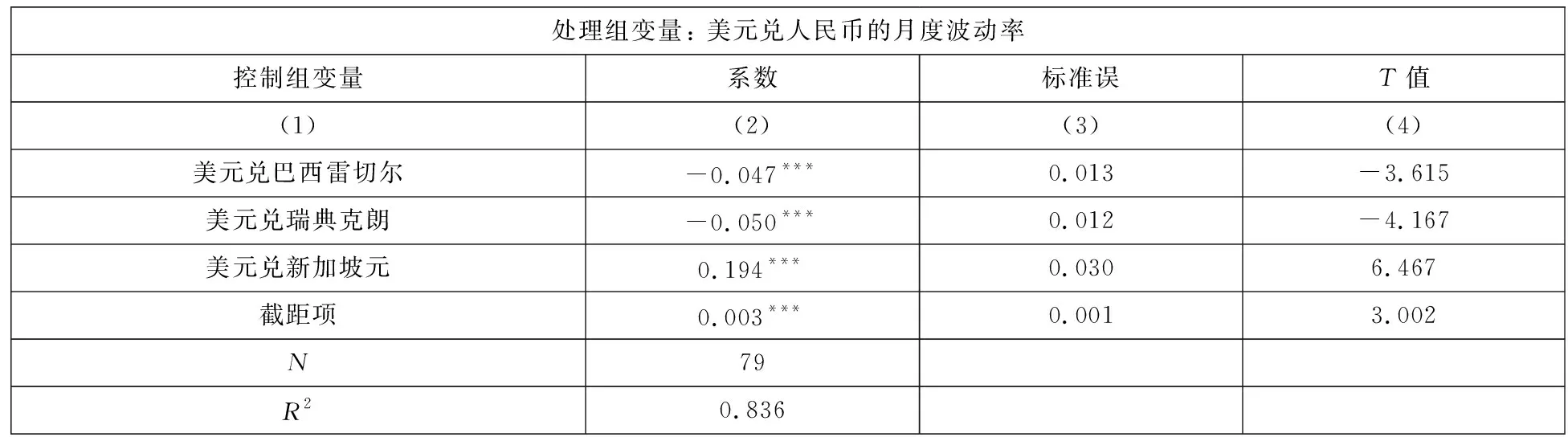

前文采用的是AIC准则[33],从19个其他国家的汇率波动中筛选出最优的控制组,进而拟合真实的人民币兑美元的汇率波动.本部分更换最优控制组的筛选准则,改为采用BIC准则(2)BIC准则的计算公式为BIC=T1ln(e′e/T1)+ln(T1)×(k+2),其中,k为控制组中最适宜包含的控制组个数,e为OLS估计得到的残差向量.同样选择BIC最小的模型,该模型中包含的控制组即为最优控制组.(Bayesian Information Criterion)[34]进行选择,拟合真实的汇率波动并检验政策处理效应,查看结论是否会发生显著改变.

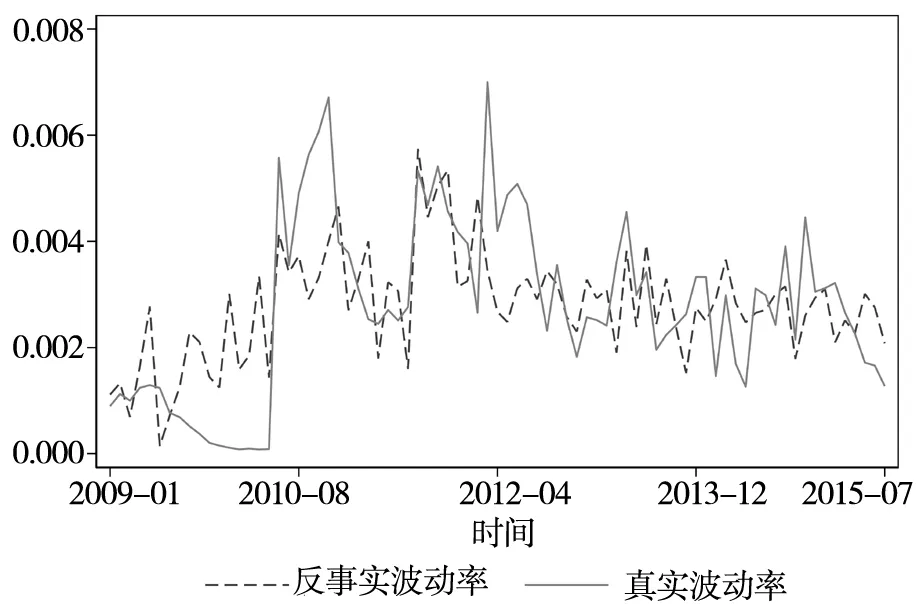

如表4所示,在BIC规则下,最优控制组发生了改变,由美元兑巴西雷亚尔、美元兑瑞典克朗、美元兑新加坡元3个变量组成,但拟合优度变化并不大.由反事实波动率和真实波动率的对比图6可见,2015年8月至2018年12月,反事实波动率曲线始终在真实波动率曲线下方,与前文结果保持一致;并且,在此期间的处理效应均值为0.006 9且在1%水平下显著,统计结果同样支持真实波动率显著高于反事实波动率的结论.

表4 BIC准则下最优控制组权重

图6 稳健性检验五——改变变量筛选准则

3.3.6 使用半参数回归方法

(18)

而半参数方法则假设

(19)

(20)

(21)

接下来,即与前文步骤相同,进一步地通过计算真实值和“反事实”值的差异得到处理效应.根据上述半参数回归方法,最优控制组包含的变量和权重如表5(3)因为基于单指数模型的半参数估计方法要求解释变量中不包含常数,系数矩阵中的第一个分量具有单位系数(即系数为1),并且对应的解释变量是连续的.因此,表7中的美元兑新加坡元的系数为1.详细内容见Hardle等[36]和Ichimura[35].所示.与参数估计的方法相比,非参数估计最优控制组包含的变量数提高,仅有丹麦克朗和俄罗斯卢布未进入最优控制组,并且拟合优度也略高于参数估计.

在上述最优控制组的基础上,进一步地得到反事实波动率及其与真实波动率的对比如图7所示:在左图中,反事实波动率和真实波动率的趋势大致一致,且能够较好地吻合;在右图中,反事实波动率曲线基本同样均在真实波动率之下,而处理效应的均值为0.006 1且在1%水平下显著,这与基于参数估计的结论也是保持一致的,即“8·11汇改”显著地提升了真实汇率波动率.

表5 半参数估计得到的最优控制组权重

图7 稳健性检验六——使用半参数回归方法

3.3.7 使用GARCH回归模型

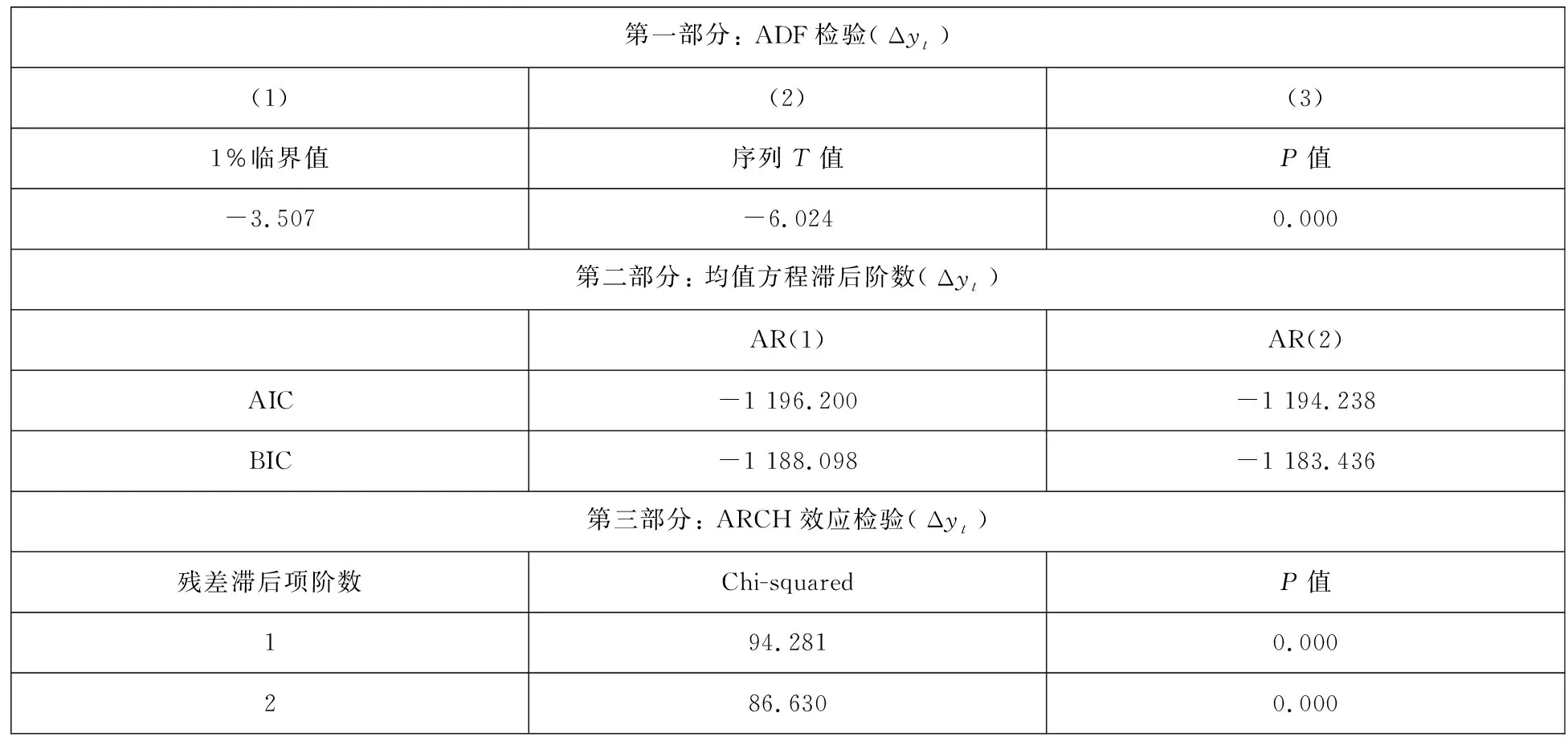

为了与传统的研究方法进行比较,并强调反事实方法的优势,参考田涛[37]、王佳妮和李文浩[38]、Chen等[31]的研究,使用GARCH类模型进一步讨论“8·11汇改”对人民币汇率波动的影响.为了与前文一致,将人民币兑美元汇率中间价的月度均值序列作为本部分的研究对象,数据样本期仍为2009年1月至2018年12月.首先,通过单位根的ADF检验判断人民币兑美元汇率的月度均值序列及其差分序列的平稳性,发现原序列存在单位根,因此对其差分得到差分序列.从表6的第一部分可以看到,检验的T值为-6.024,显著拒绝原假设,这说明汇率差分序列是平稳的.其次,采用AIC和BIC准则对汇率差分序列的最佳滞后项阶数进行筛选.从表6的第二部分发现,综合考虑AIC、BIC最小原则和模型简洁原则,可以使用AR(1)模型来拟合均值方程.再次,对汇率差分序列进行ARCH效应检验,LM检验的结果见表6的第三部分.可以看到残差的一阶、二阶LM检验的卡方值均在1%的水平下拒绝原假设,这说明均值方程残差的ARCH效应显著.最后,根据上述检验结果构建如下GARCH(1,1)模型进行估计,结果如表7所示.

Δyt=β0+β1Δyt-1+εt,εt|φt-1~N(0,ht)

(22)

(23)

其中模型(22)为均值方程,yt为人民币兑美元汇率中间价的月度均值,Δyt为其差分序列,使用AR(1)模型进行拟合.ht为均值方程残差的方差序列,通过构建GARCH(1,1)模型拟合.dummy8·11是表示“8·11汇改”的虚拟变量,Zt为其他可能影响汇率波动方差的变量,包括CPI当月同比、外汇储备月度流量、1年存款利率与1个月存款利率差、GDP当季同比、经常账户当季差额.

表6 人民币兑美元汇率月度差分序列的相关检验

从表7可以看出,α和β的估计值基本均显著,这说明GARCH(1,1)模型能较好地拟合数据,条件方差受前期的影响较大.表7的第(1)列和表7第(2)列均发现“8·11汇改”的虚拟变量系数显著为正,这说明使用传统GARCH模型可以发现“8·11汇改”显著提升了人民币兑美元汇率的波动,前文的结论是稳健的.

然而,采用GARCH模型对人民币兑美元汇率波动的分析较为粗略,只能大致判断变量的相关性,对于汇率改革对汇率波动在长短期的影响方向则无法刻画,也难以对“8·11汇改”政策的影响进行定量评估.并且,GARCH模型的回归结果主要依赖于事件发生前后估计出的无条件或有条件波动率的时间序列比较.一个难以克服的问题是,存在不可观测的市场因素或影响市场波动性的结构变化因素[38,39],因此会导致遗漏变量问题.本文主要使用的面板数据下的反事实方法则能较好地克服上述问题.

3.4 机制分析

张明[40]指出,央行主要通过两种方式干预人民币汇率:第一种方式是央行直接干预每日人民币兑美元汇率,第二种方式是通过在市场上影响供求来直接干预外汇市场.其中,通过市场的方式不仅会引发外汇储备的变动,而且需要通过冲销的方式避免外汇市场操作对基础货币的影响.因此,“8·11汇改”也是从减少对开盘价的直接干预和外汇市场的冲销干预的方式影响汇率波动.

首先,央行直接干预开盘价的力度减弱导致汇率波动率增加.2015年8月11日,中国人民银行宣布人民币汇率中间件报价机制改革,做市商主要参考上一日银行间外汇市场收盘汇率,向中国外汇交易中心提供中间价报价,即“开盘中间价=收盘价”,中间价由市场决定.如果放开日波幅2%的限制,人民币则完成了向完全自由浮动货币的转变[3].在此汇率形成机制下,央行不再直接干预开盘中间价,因此,汇率波动程度大幅增加,连续两个交易日跌幅超过2%.但是,8月13日,央行即宣布退出汇改,重新开始直接干预开盘中间价;2016年2月,中国人民银行明确了“50%收盘价+50%钉住一篮子货币”的定价机制;2017年5月26日,央行进一步的引入逆周期因子,正式形成了“50%收盘价+50%一篮子货币稳定+逆周期因子”的定价机制.由此可见,8月23日开始,央行重新开始干预开盘收盘价,但是与“8·11汇改”之前相比,干预规则更加透明,因此,汇率的波动率也高于汇改之前.上述分析也体现在实证结果中:2015年8月,处理效应高达0.026,远远高于其它样本时期的处理效应大小,这说明,央行取消直接干预开盘中间价大幅提升了人民币汇率的波动程度.在央行重新干预开盘中间价后,处理效应开始大幅降低,但也显著为正,说明“8·11汇改”之后央行对开盘中间价的干预力度小于“8·11汇改”之前.

其次,央行减弱了冲销干预的力度.由中国国际收支平衡表可见,“8·11汇改”之后,2015年第三季度至2016年第四季度,中国外汇储备流量始终大幅为正,即央行尝试在离岸市场中干预人民币汇率的行为导致了中国外汇储备大量的流失.而在2015年之前,则是外汇储备流量大幅为正,累积了大量外汇储备资产.但是在2017年第一季度开始,外汇储备流量的绝对值开始急剧下降,央行资产负债表中外汇占款的变动也大幅降低,这说明了央行冲销干预力度的减弱,并由此带来了汇率波动程度的提高.此现象在实证结果中反映为2016年后处理效应为正但是大幅低于2015年8月的处理效应,即冲销干预变化对汇率波动的影响小于直接干预开盘中间价的影响.

为进一步的验证央行冲销干预政策的强弱对汇率波动率的影响,梳理“8·11汇改”影响人民币汇率波动的具体机制,参考Ke等[41]在反事实方法下针对处理效应的分析,构建如下回归模型.

Δ1t=α0+β1×冲销干预+δ′Controls+εt

(25)

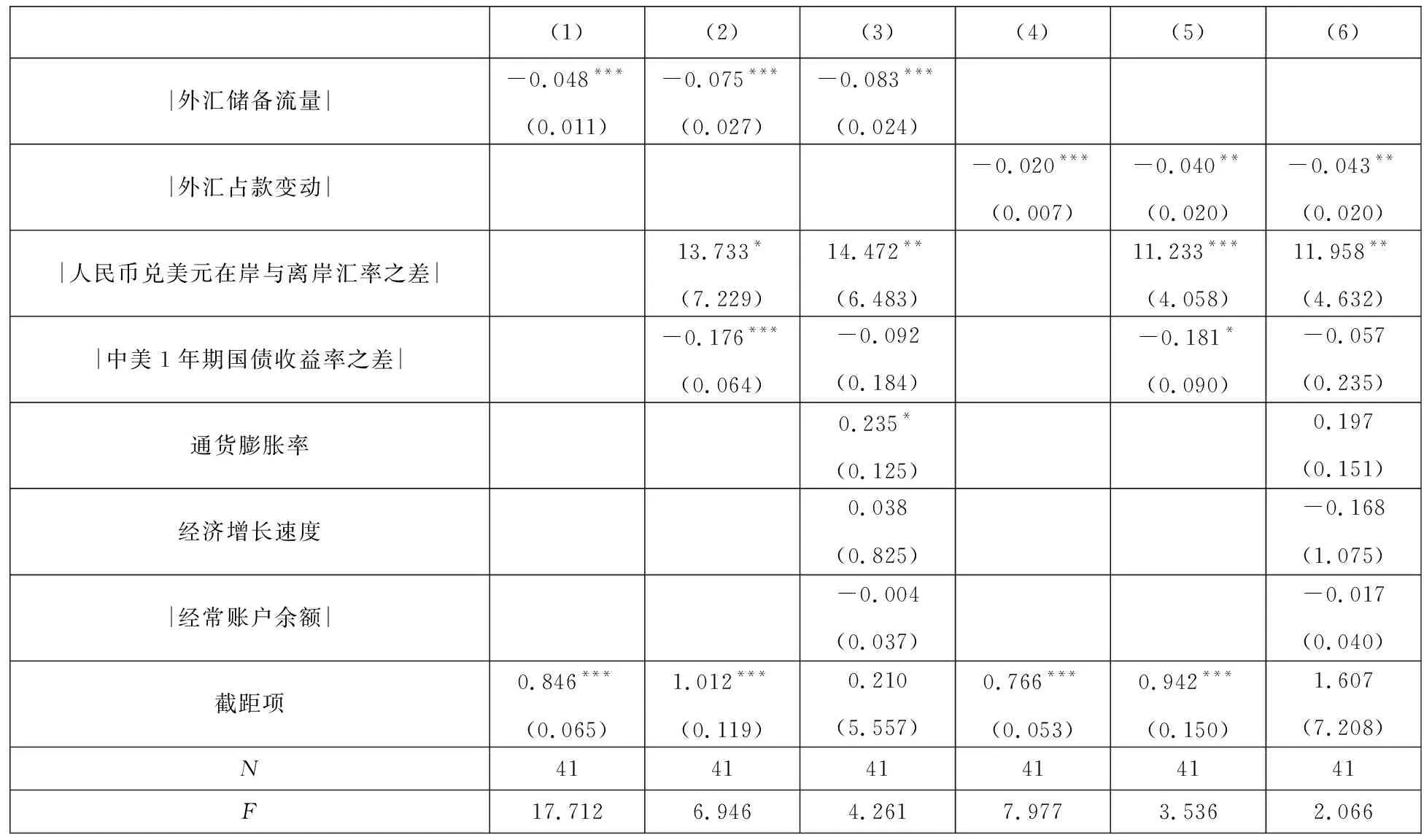

其中,Δ1t是表2中通过反事实估计方法得到的2015年8月至2018年12月的人民币兑美元汇率波动的处理效应,将该处理效应序列作为被解释变量.冲销干预分别使用外汇储备流量绝对值和外汇占款的月度变动绝对值来衡量.参考谭小芬等[42]、姚远等[43],在控制变量中,选择人民币兑美元在岸汇率(CNY)与离岸汇率(CNH)之差的绝对值来衡量汇差,使用中美1年期国债收益率之差来衡量利差,使用中国CPI的月度同比增长率衡量通货膨胀,使用GDP的季度同比增长率衡量经济增长,使用经常账户余额的绝对值衡量国际收支压力.单位根的ADF检验发现以上序列均是平稳序列,因此使用OLS回归模型进行估计,结果如表8所示.

表8 “8·11汇改”影响人民币汇率波动的机制分析

外汇储备流量及外汇占款变动绝对值变量均显著为负,说明冲销干预的力度越大,处理效应越小,即“8·11汇改”对汇率波动的影响就越小.汇差变量显著为正,说明CNY与CNH的汇差越大,跨境套汇资金的流量就越大,对人民币汇率的冲击就越大,人民币兑美元汇率波动程度提高,并由此提高了处理效应.利差变量显著为负,一个重要的原因是中国的利率始终高于美国利率,当中美利差增大时,资本外逃动机减弱,并由此降低了人民币贬值的压力及汇率的波动.

综上可见,央行干预开盘中间价行为的变动以及冲销干预力度的变化导致了“8·11汇改”之后人民币兑美元汇率波动程度的增加,并且“汇改”之后的第一个月汇率波动提高程度最大.

4 结束语

“8·11汇改”之后,中国人民银行又相继推出了“收盘价+一篮子货币”、“收盘价+一篮子货币+逆周期因子”的人民币汇率中间价形成机制,并由此产生了人民币又重新回到了“窄幅钉住篮子货币”的汇率体制之中,并且逆周期因子与“8·11汇改”之前央行调整中间价的措施没有本质的区别的观点[44].但是,缪延亮和谭语嫣[45]却认为,“8·11汇改是中国从贸易大国走向金融大国的标志性事件,新的人民币汇率形成机制经过几次调整后真正实现了汇率的双向波动,提高了汇率弹性,也加强了汇率形成规则的透明度.”

因此,“8·11汇改”是否显著提升了人民币兑美元汇率的波动率呢?如果答案是肯定的,提升的幅度又有多大呢?如果简单地根据“8·11汇改”前后人民币汇率波动率直接计算,则无法排除国际金融市场波动等潜在共同因子的影响.本文则借鉴Hsiao等[5]发展的面板数据下的“反事实”分析方法,定量评估“8·11汇改”对人民币汇率波动的贡献,主要研究结果如下.

第三,根据机制分析部分可知,“8·11汇改”之后人民币汇率形成机制更加透明,央行对中间价的直接干预减弱,以及2017年后央行通过外汇储备进行冲销干预的力度减弱是人民币汇率波动程度提高的重要原因.

通过以上结论可以看出,“8·11汇改”确实大幅提升了人民币兑美元汇率的波动率,是人民币汇率市场化改革中的一个重要节点.但是不容忽视的是,自8月13日开始央行重新尝试直接干预中间价,并且在随后的调整过程中加入了“钉住一篮子货币”、“逆周期因子”等非市场因素,在2018年AREAER中仍然被归类于“类爬行安排(crawl-like arrangement)”型汇率制度.人民币汇率市场化改革依然需要进一步的推进:首先,可以尝试逐渐降低对中间价的直接干预,提高市场因素在汇率形成机制中的比重,并且引入相对于篮子货币的宽幅区间波动;其次,冲销干预的行为虽然能够在短时期内降低汇率的波动,但是不利于外汇市场出清和迈向更加浮动的汇率制度,也会由于国际投资者的套利行为导致本国居民总体福利损失,因此央行应当尽量减少冲销干预尤其是避免在离岸市场干预汇率的行为.

猜你喜欢

数学年刊A辑(中文版)(2021年1期)2021-06-09 09:32:02

青少年科技博览(中学版)(2019年7期)2019-10-11 04:13:55

数学物理学报(2019年3期)2019-07-23 01:15:38

文教资料(2019年31期)2019-01-14 02:32:05

数学物理学报(2018年3期)2018-07-17 06:15:30

校园英语·中旬(2016年8期)2016-07-09 21:25:53

通信电源技术(2016年4期)2016-04-04 02:57:30

中国实用医药(2015年24期)2015-05-08 09:42:17

云南冶金(2011年2期)2011-05-28 08:57:40

云南冶金(2011年6期)2011-05-28 08:57:34