中概股积极做空的财务舞弊风险治理效应

——基于Benford定律遵从度检验的案例研究

2022-09-22 08:36王佳敏何顶

中国注册会计师 2022年9期

| 王佳敏 何顶

2020年,多家积极做空机构连续对以“瑞幸咖啡”、“跟谁学”为代表的中概股发布做空报告,指出目标公司存在财务舞弊问题,再一次引发人们对积极做空机构的关注。积极做空机构(Activist short seller) 是指在做空时积极发布消息引导股价下降的做空者。他们常在建好空头头寸后,主动对外发布研究报告,声称目标企业价值高估,而不是安静等待股价下跌。在中概股的历次做空风波中,就有浑水、香橼和灰熊等积极做空机构活跃的身影,他们发布做空报告质疑目标企业的会计信息真实性,造成股价大幅跌落,并从中谋利。积极做空机构在资本市场中的角色一直存在争议。有人认为这种积极做空可以加速揭露企业财务舞弊问题,从而有效抑制财务舞弊风险;但也有人认为有些积极做空机构发布的是不实报告,是对中概股的恶意猎杀。

尽管积极做空机构在资本市场中的影响日益突出,但已有研究对其关注不多。大多数研究主要从卖空制度入手,检验卖空机制的事前威慑对企业信息披露行为的影响。大部分研究认为卖空的事前威慑可以降低企业的盈余管理程度,减少财务重述,提高信息披露质量;但也有部分研究发现做空降低了会计稳健性以及坏消息披露的准确度,认为卖空机制增强了企业隐藏负面信息的动机。这些研究主要着眼于卖空机制对信息披露的总体影响,较少关注积极做空机构这一重要做空主体对企业信息披露行为的影响。此外,已有研究也未直接讨论积极做空对财务舞弊风险的直接影响。本文主要回答两个问题:一是做空机构的积极做空行为能否降低目标企业后续的财务舞弊风险?二是积极做空的影响是否存在行业溢出效应,能否抑制目标同类企业的财务舞弊风险?

本文采用改进的Excess MAD指标来衡量财报数据的Benford定律遵从度,从而测度企业财务舞弊风险。基于近期中概股中的“跟谁学”做空事件,通过检验做空目标公司“跟谁学”及其同类公司“有道”在做空事件前后的财务舞弊风险变化,本文发现积极做空存在财务舞弊治理效应及治理溢出效应,并进一步分析了积极做空影响财务舞弊风险的主要路径。本文的研究有助于增加对积极做空机构的理解,丰富了有关做空治理效应的理论,可以为完善我国融资融券制度提供理论支持。此外,利用Benford定律探查舞弊风险是重要的舞弊调查手段,但目前对于该方法的研究和应用还处于发展阶段,本文采用改进的Benford定律遵从度指标来衡量财务舞弊风险,有助于推进Benford定律在舞弊探查领域的发展和应用。

一、研究设计

(一)财务舞弊风险指标设计

已有文献在设计指标和模型衡量企业的财务舞弊风险方面做了大量工作。其主要思路是基于历史财务造假公司的财务特征、公司治理特征和业务特征等,提炼指标和模型来预测企业财务舞弊的可能性。在国外应用较广的有Mscore模型和Fscore模型。我国学者也根据这一思路,结合中国资本市场实际情况,探索了适用于中国市场的财务造假预测模型。近年来,学者们开始探索通过机器学习和文本分析来检测出具有高财务舞弊风险的企业。这些方法和模型对于预测财务舞弊具有较大帮助,但是也有其自身的局限性。一是这些方法往往是基于大量的、多维的历史数据和横截面数据来估计模型的参数,在数据受限的情况下难以使用,效率较低;二是这些模型所设定的财务舞弊风险取决于企业特征和商业模式等因素,容易出现估计偏误。

本文选择基于财务报表数据的Benford定律遵从度,来衡量企业的财务舞弊风险。这种方法一是只需要财报数据,较为简洁高效;二是可以克服传统模型中因财务舞弊和企业特征等因素的事先关联所导致的估计偏误问题。

1.Benford定律。Benford定律是指在大量自然数据集中首位数字的频率分布呈单调下降趋势。该定律最早由美国数学家、天文学家赛蒙.纽卡姆(Simon Newcomb)发现,他观察到首位数为1的数字出现的概率大于首位数为2的数字出现的概率;首位数为2的数字出现的概率要大于首位数为3的数字出现的概率;……依次类推,首位数为8的数字出现的概率大于比首位数为9的数字出现的概率。随后,物理学家福瑞克.奔福德(Frank Benford)推导出了代表Benford定律的数学公式,Hill对Benford定律进行了统计学解释。Benford定律可表达为数学公式(1):

Benford定律不仅适用于个位数,也适用于多位数。序数10-99在前两位数上的概率分布同样符合Benford定律。根据公式(1),可以推导出10-99在前两位数上出现的概率,具体如表1所示。

表1 序数10-99在前两位数上出现的概率

当数据的首位数或前两位数实际出现的频率不符合Benford定律的期望分布时,就意味着数据质量存在问题。因此,Benford定律被广泛应用于调查数据违规行为,如可疑的选举数据、宏观数据、内部应收账款数据和税收数据。

2.财务舞弊风险衡量:财报数据Benford定律遵从度。已有研究已证实未操控过的财务报表数字符合Benford定律,而当财务报表数字不符合Benford定律时,则意味着该企业具有较高的财务舞弊风险。实践中,常使用四种方法来检验样本数据的首位数或头两位数的概率分布是否服从Benford定律:χ拟合优度检验、修正K-S拟合优度检验、均值距离检验(MAD)和Pearson相关系数检验。然而,这些传统的衡量方法都要求所检验的样本数据量足够大(一般要求大于5000个样本量)。而在小型或中型大小的样本中使用这些传统方法,很容易导致假阳性或“第一类错误”,即测试结果表明数据不符合Benford定律,但实际上这些数据却不存在舞弊。当检验单个企业部分年度的财务报表时,由于单年财务报表上的非零项目常常低于或接近100个左右,即使检验累积多年的数据,数据样本也一般远远小于常规检验方法所要求的5000个。

为了解决样本量较小时的“第一类错误”问题,本文采用Barney和Schulzke(2016)提出的Excess MAD值来衡量企业的财务舞弊风险。Excess MAD值以前两位数的概率分布作为计算基础,充分考虑了数据样本量对MAD值的影响,适用于单个企业财务报表数据量总体偏小的情况。具体计算公式如式(2)所示:

表2 案例公司基本信息

根据Excess MAD的构造原理,当Excess MAD值小于或接近于0时,则财务舞弊风险较小,而Excess MAD值大于0时,则财务舞弊风险较高。一般而言,Excess MAD值越大,则意味着企业的财务舞弊风险越高。

(二) 案例选择和数据来源

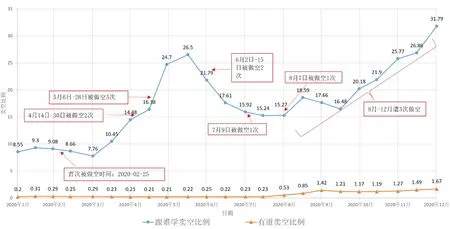

1.做空目标公司样本选择。本文选择中概股“跟谁学”为做空目标公司样本。“跟谁学”于2019年6月6日在美国纽交所成功上市,属于中概股热门大类“互联网+教育消费类”概念中的明星企业。2020年2月25日,做空机构“灰熊”发布做空报告首次指控“跟谁学”财务造假,尽管“跟谁学”多次出面否认,但随后“香橼资本”、“天蝎投创”、“浑水”等做空机构轮番出动做空“跟谁学”,其股票卖空比例从年初的不到10%上涨至年底的31%(详见图1)。2020年“跟谁学”累计被做空机构做空15次,成为全球被做空机构做空次数最多的中概股企业。因此,以“跟谁学”为样本,观察其被积极做空机构做空前后的财务舞弊风险变化,可以检验积极做空是否对企业的财务舞弊风险具有治理作用。

图1 案例企业的卖空情况

2. 同类公司样本选择。本文选择中概股“有道”作为做空目标公司的同类企业样本。“有道”于2019年10月25日在美国纽交所上市,与“跟谁学”同属“互联网+教育消费类”行业。“有道”自上市以来从未被积极做空机构做空过,且卖空比例长期低于1%,即使2020年年底略有上升,卖空比例也未超过2%(见图1)。“有道”作为“跟谁学”同期上市的同行业公司,自身一直未被直接积极做空,是研究积极做空的治理效应是否存在行业溢出的理想样本。

3. 数据来源。本文的数据均来自于wind数据库。

二、案例实证分析

本文根据案例公司的公开财务报表数据,分别计算“跟谁学”和“有道”在做空事件前后的财报数据Excess MAD值。如果做空事件后,“跟谁学”财务数据的Excess MAD值下降,说明其财务数据的Benford定律遵从度上升,财务舞弊风险下降,这意味着积极做空对做空目标的财务舞弊风险具有治理效应;如果做空事件后,“有道”财务数据的Excess MAD值也降低了,则意味着积极做空对做空目标的同类企业也具有威慑作用,积极做空的治理效应具有行业溢出效果。

1.财务舞弊风险治理效应分析。2020年2月25日,做空机构“灰熊”发布做空报告首次指控“跟谁学”财务造假。以2020年2月25日为分割线,在做空事件前,“跟谁学”共发布了7期财务报表,做空事件后至2020年末发布了3期财务报表。

表3列示了“跟谁学”在做空前后的财务报表总体Excess MAD值。由表3可知,在“灰熊”发布第一份做空报告之前,“跟谁学”发布的7期财务报表数据总体Excess MAD值为0.0010,大于警戒值0,具有较高的财务舞弊风险;而在做空报告发布后,公布的3期财务报表数据总体Excess MAD值为-0.0002,低于警戒值0,财务舞弊风险较低。做空事件发生后,“跟谁学”的财务报表数据EXCESS MAD值由事件前的大于0变为小于0,意味着其财务报表数据的Benford定律遵从度上升,财务舞弊风险下降。这证实了积极做空对做空目标公司的财务舞弊风险具有治理效应。

表3 “跟谁学”做空前后的总体Excess MAD 值

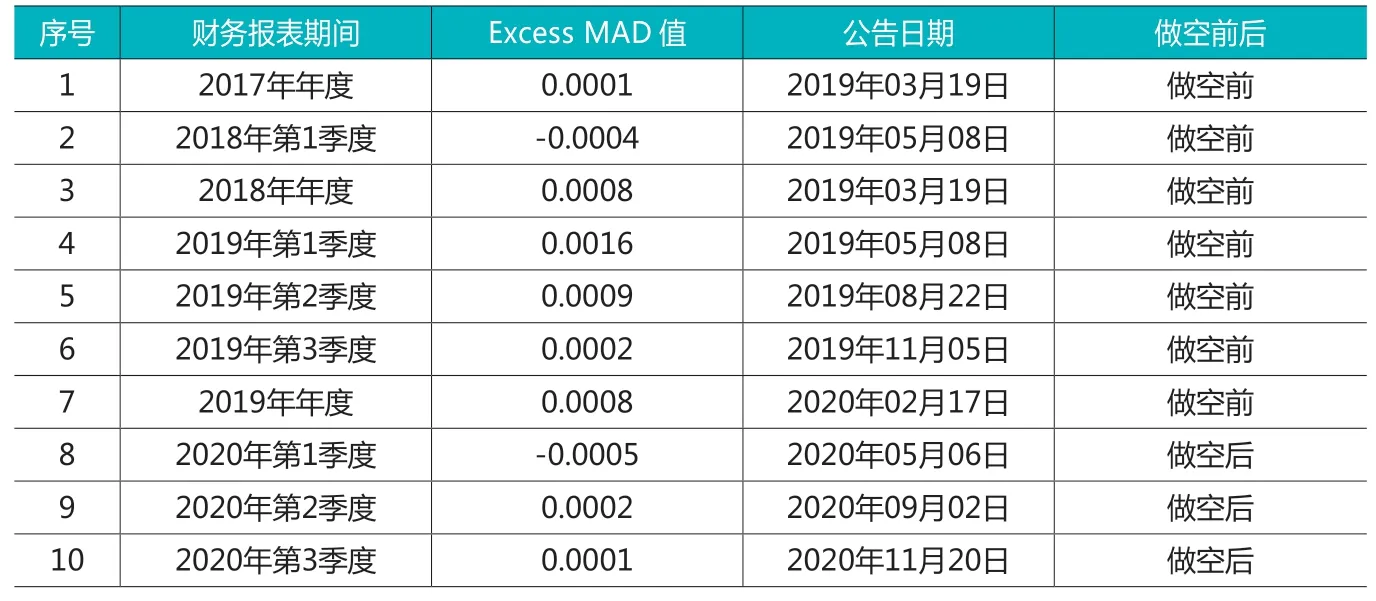

表4列示了“跟谁学”在做空前后的各期财务报表Excess MAD值。由表4可知,“跟谁学”在被积极做空前,舞弊风险较高的财务报表是“跟谁学”上市前后的三期——上市前的“2018年年度财务报表”和“2019年第1季度财务报表”,以及上市后的“2019年第2季度财务报表”,其Excess MAD值分别为0.0008、0.0016和0.0009。而在被积极做空后,“跟谁学”首次公布的财务报表“2020年第1季度财报”的Excess MAD值降到了0以下,尽管在随后的“2020年第2季度财报”中Excess MAD略有上升,但其Excess MAD值只有做空前财报的10%左右。总体来看,做空事件前,“跟谁学”的财务舞弊风险主要集中于上市前后的财务报表中,做空事件后“跟谁学”立刻提升了财务报表的信息质量,财务舞弊风险下降并持续了较长期间。

表4 “跟谁学”做空前后的各期Excess MAD值

2. 财务舞弊治理效应的溢出分析。“有道”自上市以来,其卖空比例一直在低于1%,且从未被做空机构积极做空过。因此,通过观察“有道”在其同类公司“跟谁学”被积极做空前后的财务舞弊风险变化,可以判断积极做空的财务舞弊治理是否具有溢出效应。以2020年2月25日“灰熊”发布第一份做空报告为分割线,在做空事件前,“有道”共发布了5期财务报表,做空事件后至2020年末发布了4期财务报表。

表5列示了“有道”在做空前后的财务报表总体Excess MAD值(由于“2019年年度财务报表”发布日期为2020年2月26日,非常接近第一次做空报告发布日,在计算总体Excess MAD值时,剔除了这一期数据)。由表5可知,在“灰熊”发布第一份做空报告之前,“有道”发布的5期财务报表数据总体Excess MAD值为0.0011,大于警戒值0,具有较高的财务舞弊风险;而在做空报告发布后,公布的3期财务报表数据总体Excess MAD值下降为0.0002,尽管仍然大于0,但下降比例高达90%,这意味着其财务报表数据的Benford定律遵从度上升,财务舞弊风险下降。“有道”的Excess MAD值变化证实了积极做空对做空目标公司的同类公司也具有震慑作用,积极做空的财务舞弊治理确实具有溢出效应。

表5 “有道”做空前后的总体Excess MAD 值

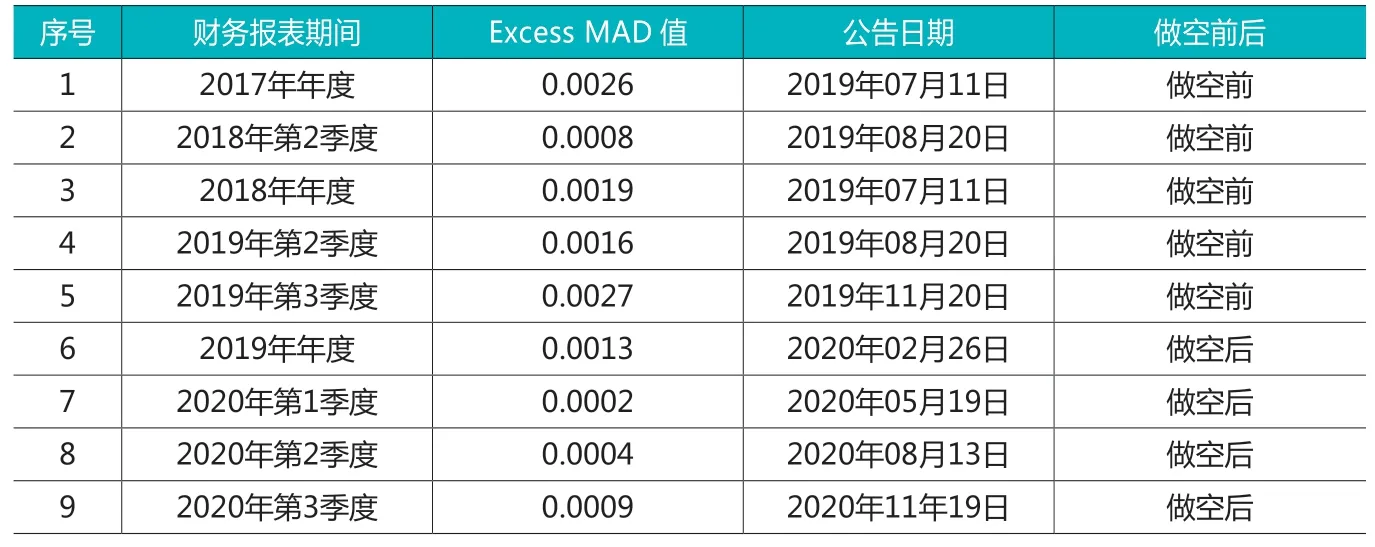

表6列示了“有道”在做空前后的各期财务报表Excess MAD值。由表6可知,和“跟谁学”类似,在做空事件前,“有道”上市前后的三期——上市前的“2018年年度财务报表”、“2019年第2季度财务报表”,以及上市后的“2019年第3季度财务报表” Excess MAD值较高,分别为0.0019、0.0016和0.0027。而在做空事件后,“有道”公布的“2020年第1季度财报”的Excess MAD值下降为0.0002,非常接近于0。但在随后的“2020年第2季度财报”和“2020年第3季度财报”中,Excess MAD值略有上升,但还是远低于做空事件前的Excess MAD值。总体来看,“有道”的财务舞弊风险主要集中于上市前后的财务报表中,做空事件后“有道”提升了财务报表的信息质量,但随着时间的推移财务舞弊风险有上升的趋势。

表6 “有道”做空前后的分期Excess MAD值

三、积极做空的财务舞弊治理路径分析

上述案例分析证实了积极做空不仅对做空目标公司的财务舞弊风险具有治理效应,还能影响做空目标同类公司的财务信息披露行为。接下来将结合案例,从监管机构、投资者和审计师三方行为视角,分析积极做空发挥治理效应的具体路径。

1. 积极做空引发监管关注,督促企业规范信息披露。企业被做空机构积极做空后,容易引起监管机构关注。已有研究表明,做空提升了企业违规后被稽查的概率,被做空企业有更高概率受到监管处罚。监管机构的涉入会对企业形成监管压力,督促企业规范财务信息披露行为。在“跟谁学”的案例中,根据“跟谁学”2020年9月2日在官网公开的“2020年第2季度财报”中提到,SEC的执法部门在2020年2月至2020年7月期间联络“跟谁学”,要求其提供自2017年1月1日起的相关财务数据及运营记录。而在2020年2月至2020年7月期间,“跟谁学”公告了2020年第一季度的财报,其Excess MAD值为-0.0005,是自其IPO以来至2020年年底的最低值。这充分说明积极做空引起监管关注,从而规范标的企业的信息披露行为,是积极做空发挥治理作用的重要路径。

2.积极做空造成股价暴跌,股东诉讼风险高企。积极做空往往造成股价暴跌。经统计,“跟谁学”2020年被公开做空的15次中有12次引起了股价较明显的下跌。股价大幅下跌往往造成投资者不满,再加上积极做空发布做空报告直指“跟谁学”涉嫌财务造假,不少投资者会选择参加股东集体诉讼来维护自己的权益。如2020年4月,北京郝俊波律师事务所发表声明称已代表中国投资者将“跟谁学”诉至法院;而据外媒报道,超过16家美国律所正在代表投资者调查“跟谁学”的信息披露是否违反证券法。一旦诉讼成功,“跟谁学”及其管理层将承担巨额民事赔偿。高涨的股东诉讼风险增加了高管层对财务舞弊后果严重程度的判断,可以有效抑制其财务舞弊动机。

3.积极做空导致高审计风险,促使审计师保持职业谨慎。做空会增加审计师的审计风险,当企业被积极做空机构指控存在财务舞弊时,负责审计财务报表的审计师将处于舆论关注的焦点。而财务舞弊一旦被证实,审计师将面临监管处罚和高额的民事赔偿。因此,当一家企业被积极做空时,审计师往往更有动力恪守职业谨慎,不愿为舞弊财务报告出具标准无保留审计意见。在审计师的职业谨慎下,积极做空事件后审计质量更高,可以有效抑制企业的财务舞弊风险。

四、研究结论和政策建议

本文采用改进的财报数据Benford定律遵从度指标,来衡量企业的财务舞弊风险,基于积极做空机构做空“跟随学”的事件,检验积极做空的财务舞弊治理效应。通过研究发现,一方面,积极做空显著降低了“跟谁学”的财务舞弊风险,积极做空具有财务舞弊治理效应。另一方面,尽管“有道”本身一直处于低卖空状态,也从未被积极做空过,但在其同类公司“跟谁学”做空期间,“有道”的财务舞弊风险也降低了,这说明积极做空对目标的同类公司也能造成压力,积极做空的财务舞弊治理具有溢出效应。进一步的分析发现,积极做空对财务舞弊的治理路径包括:(1)监管机构关注做空事件,积极调查被做空目标;(2)投资者通过集体诉讼等行为对企业高管施压;(3)审计师为控制审计风险,提升职业谨慎程度。

基于上述研究结论,提出以下政策建议:

1.进一步完善我国融券制度。自2010年3月31日我国正式建立融资融券交易制度后,我国证券市场也引入了做空机制。但受限于准入门槛高和融券品种较少等因素,我国融资业务规模远远大于融券规模,融券的做空机制发挥有限。为了发挥做空对上市公司的外部治理作用,我国应逐步放松对国内做空机制的限制,进一步扩大参与融券业务的证券比例,减少融券业务的交易费用,鼓励国内发展专业正规的做空机构。此外,我国还应构建配套的证券监管制度和法律制度,为做空机制发挥治理功能提供辅助性的制度支持。

2.在舞弊探查领域积极应用Benford定律。论文基于Benford定律遵从度来衡量财务舞弊风险的方法,可供监管机构、审计师和机构投资者在各自领域应用。监管机构可以利用该指标对企业财务舞弊行为进行监控和筛查;审计师可以在审计工作中应用Benford定律判断舞弊风险,缩小舞弊探查范围,从而快速高效地发现舞弊、识别舞弊和应对舞弊风险;机构投资者可以根据财务报表的Benford定律遵从度,在投资时排除高财务舞弊风险企业,或在融券业务中锁定具有高财务舞弊风险的目标。

猜你喜欢

财会月刊·上半月(2022年4期)2022-04-24

科学与财富(2021年35期)2021-05-10

中国商论(2019年6期)2019-09-10

儿童故事画报·智力大王(2019年5期)2019-07-14

财讯(2017年29期)2017-10-20

试题与研究·高考理综物理(2016年3期)2017-03-28

读者·校园版(2014年7期)2014-05-14

知识窗(2013年9期)2013-02-11

环球时报(2009-06-18)2009-06-18