公立医院成本精细化管理障碍因子诊断

2022-09-19 04:17袁倩

科技创业月刊 2022年7期

袁 倩

(华中科技大学同济医学院 医药卫生管理学院,湖北 武汉 430030)

0 引言

以预付制为显著特征的DRGs付费方式有效克服传统以项目付费为主的后付制所导致的各种弊端,尤其是以诊断组分别进行支付的标准化收费模式,降低了过度医疗发生的可能性,能杜绝医疗资源浪费以及医疗费用不合理增长,显著提升医院的医疗服务质量以及管理效率,实现医疗保障制度的全覆盖和可持续发展[1]。作为DRGs付费制度改革的重要内容与核心环节,公立医院成本精细化管理对于控制医疗费用增长、引导医疗资源配置、调节医疗服务行为、提高医疗质量具有重要作用,对医疗生态系统的重塑影响深远。然而,由于长期受体制机制落后等多重因素制约,我国公立医院成本精细化管理方式、手段滞后,影响并阻碍了医疗保险体制改革的进一步推进[2]。因此,迫切需要对DRGs付费下公立医院成本精细化管理的障碍因子进行诊断,这对于提升我国公立医院的管理水平,完善医疗保障体系建设具有重要意义。本文以文献研究为基础,多轮征询华中科技大学同济医学院(简称医学院)成本控制领域专家,构建符合中国情境的DRGs付费下公立医院成本精细化管理障碍因子体系框架,采用Fuzzy-Dematel方法对DRGs付费下公立医院成本精细化管理的障碍因子进行诊断,并针对领导层成本管理观念陈旧、医用耗材过度使用和DRGs病种成本核算简单粗放这3项关键障碍因子,提出相应的对策建议,以期为公立医院的高质量发展提供参考。

1 DRGs付费下公立医院成本精细化管理现状

1.1 提升成本核算方法与体系

首先,公立医院多数采用显性支出计算成本费用,成本核算主要包括医疗服务中直接消耗的物资成本、人工成本以及间接费用,而对于医院经营中产生的各种潜在损失与正常经营外的各种额外成本则缺乏科学的核算方法,成本核算内容与范围未能全面覆盖 DRGs付费下公立医院成本精细化核算要求;其次,受传统业务模式影响,医院成本核算工作主要针对医院医疗成本以及科室医疗成本,基于DRGs 的病种组成本核算方法体系并未普及,且受限于医院信息化和成本核算水平以及医院部门之间并不合理的成本分摊基础,导致采用分摊法与作业成本法对医疗成本进行归集与分摊时,指标体系的构建简单,科学性与系统性存疑,未能形成完善、规范的成本核算方法与体系以对医院医疗卫生服务过程中所涉及的诸多环节服务内容实现精细化核算,导致同一病种在同地区、同规模医院中成本核算结果差异显著[3]。

1.2 创新成本预算编制模式与理念

基数增长的编制方式是当前公立医院在成本预算编制工作中普遍采取的主要模式,极易受到前期偏差与突发事件的影响,且医、教、研各层面指标或数据复杂而笼统,导致预算结果与各科室实际业务需求匹配错位,医院成本预算体系更新速度与医院发展进程脱节,缺乏系统性、科学性与精确性。此外,部分医院成本预算管理理念陈旧,过程控制、目标定量化分解意识淡泊,注重院级指标而忽视科级及项目细化的成本预算,成本预算工作只完成收支、结余预算,对医院人员状况、医疗支付标准、医院发展状况变化的考虑均未体现,全面预算管理思维缺乏,成本预算编制模式和理念亟需创新与升级。

1.3 完善成本控制激励机制

以医院总收支结余为基础核算分配至科室绩效奖励是我国公立医院现行的主要激励模式,局限于奖金分配的成本核算模式致力于追求经济指标而忽视医务人员的劳动价值,导致公立医院成本控制激励机制与DRGs付费模式下的成本管理理念相悖离,无法发挥其对成本精细化管理的促进作用,使医院成本控制激励机制陷入困境。此外,大多数公立医院成本控制激励机制重“量”轻“质”,导致医院内部激励动力不足,医务人员的自我价值无法获得满足,再加上不合理的薪酬结构与晋升路径以及外部激励的缺失,挫伤了员工参与成本管理与成本控制的积极性,因此需要完善医院成本控制激励机制。

1.4 成本核算信息平台建设滞后

受制于资金与技术制约,部分公立医院信息设备、设施以及信息交换手段落后,仍然以HIS、CIS信息系统等院端信息化项目为建设重点,且HIS、CIS系统与财务核算系统、人力资源系统、医保结算系统等相关信息系统并未实现互联和数据共享,各信息系统分割、相互独立,缺乏统筹规划和资源整合,无法为公立医院成本精细化管理提供完整的综合信息数据,导致医院成本核算信息平台建设严重滞后,无法提供有力的信息系统支持,使得公立医院各部门掌握信息不对称,造成管理混乱,财务管理系统无法对医用耗材实施精细化管理决策,缺乏智能化预算及资产优化、智能化运营和决策支持,医院成本精细化管理成效与预期目标不符合[4]。

2 DRGs付费下公立医院成本精细化管理障碍因子体系构建

以项目付费为主的后付费支付方式容易产生各种弊端,导致公立医院叠加项目过度诊疗。引入DRGs付费制度能显著提升医院服务质量及管理效率,实现成本的精细化管理。但是,现阶段我国公立医院管理体制改革滞后,与DRGs付费制度相适应的体制机制尚未建立,严重阻碍了公立医院成本的精细化管理。厘清DRGs付费下公立医院成本精细化管理的障碍因子对于推动医院高质量、内涵式发展具有重要意义。因此,本文以文献研究为基础,进一步征询医学院成本控制领域专家,最终构建符合DRGs付费下公立医院成本精细化管理障碍因子体系框架。

第一阶段,文献梳理,初步拟定障碍因子。查阅DRGs付费制度改革、公立医院成本管理相关研究文献,归纳总结文献中涉及的公立医院成本精细化管理障碍因子,对类似障碍因子进行合并,初步拟定DRGs付费下公立医院成本精细化管理障碍因子。

第二阶段,专家征询,修改完善障碍因子。围绕初步拟定的障碍因子,征询专家对部分障碍因子的表述修改,经过多轮征询,反复修改、补充与完善,使专家意见逐渐趋同。

第三阶段,群策群力,确定障碍因子体系框架。邀请专家组成障碍因子评定小组,召开DRGs付费下公立医院成本精细化管理障碍因子评定会议,采用专家群决策法,群策群力,确定最终的障碍因子体系框架。具体包括:领导层成本管理观念陈旧(X1)、医务人员成本控制意识淡漠(X2)、隐性成本监管漏洞(X3)、医用耗材过度使用(X4)、DRGs病种成本核算简单粗放(X5)、内部信息系统孤立(X6)、成本管理人力资源匮乏(X7)、信息化平台建设滞后(X8)、临床路径设计标准模糊(X9)、医院全面预算制度缺陷(X10)、绩效考核机制失灵(X11)、外部监管机制缺失(X12)、相应法律法规缺位(X13)等13项障碍因子。

3 基于Fuzzy-Dematel方法的障碍因子诊断

3.1 研究方法与步骤

Fuzzy-Dematel方法常用来揭示障碍因子体系内部诸因素间的逻辑关系,能准确诊断并识别系统内部的关键障碍因子,是系统结构分析的有效工具。鉴于此,本文采用Fuzzy-Dematel方法对DRGs付费下公立医院成本精细化管理的障碍因子进行诊断,并进一步识别出关键障碍因子,以期为公立医院改革提供参考。具体步骤如下:

3.1.1 设定转换关系表

对专家语言变量施行模糊化处理时,需要设立语言变量与模糊数的转换关系表。本文设定语言变量与模糊数的转换关系如表1所示[5]。

表1 语言变量与模糊数的转换关系

3.1.2 专家赋值

3.1.3 确定直接影响矩阵

采用CFCS方法对专家赋值所形成的三角模糊数实行模糊化处理:

第一步:三角模糊数的标准化处理。

(1)

(2)

(3)

第二步:左右标准值计算。

(4)

(5)

第三步:总标准值计算。

(6)

第四步:第k位专家所评定的i因素对j因素影响程度赋值的量化处理。

(7)

第五步:K位专家所评定的i因素对j因素影响程度赋值的量化处理。

(8)

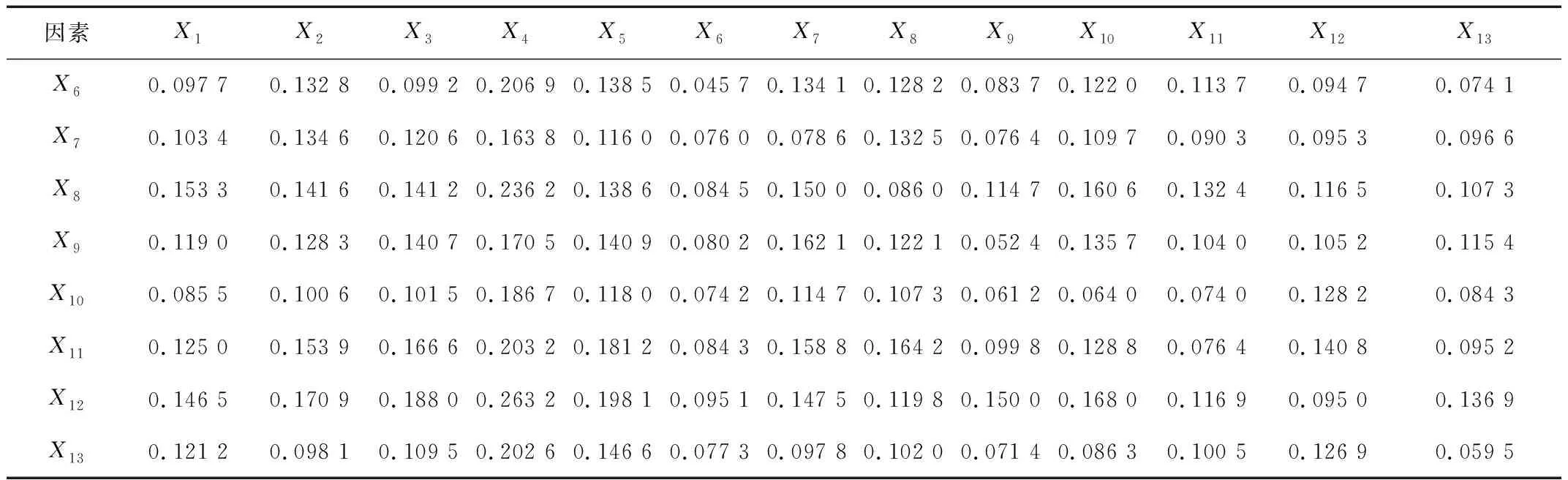

最终得到DRGs付费下公立医院成本精细化管理障碍因子的直接影响矩阵A=(aij)13×13,如表2所示。

表2 DRGs付费下公立医院成本精细化管理障碍因子的直接影响矩阵

3.1.4 综合影响矩阵的计算与确定

则综合影响矩阵T的计算公式如下:

T=(tij)m×n=G(E-G)-1

(9)

则DRGs付费下公立医院成本精细化管理障碍因子体系的综合影响矩阵T=(tij)m×n,如表3所示。

作者纵观汉语研究的历史,从语汇研究和瓯越语研究的历史及其现状入手,深刻剖析了瓯越语语汇研究的历史现实意义。指出从汉语研究历史来看,语汇的研究在中国古代早有零星记载,但未形成体系,只作为词汇研究的附属。在现代语言学研究的早期,人们也并未将语汇独立出来,而是仍将其作为词汇研究的一部分,语言研究的一个子系统。因此长期以来语汇研究处于汉语研究中相对薄弱的环节。

表3 DRGs付费下公立医院成本精细化管理障碍因子的综合影响矩阵

续表3 DRGs付费下公立医院成本精细化管理障碍因子的综合影响矩阵

3.1.5 各障碍因子中心度与原因度的计算

障碍因子i的影响度fi与被影响度ei的计算公式分别为:

障碍因子i的中心度Mi与原因度Ni的计算公式分别为:

Mi=fi+ei(i=1,2,…m),Ni=fi-ei(i=1,2,…m)。

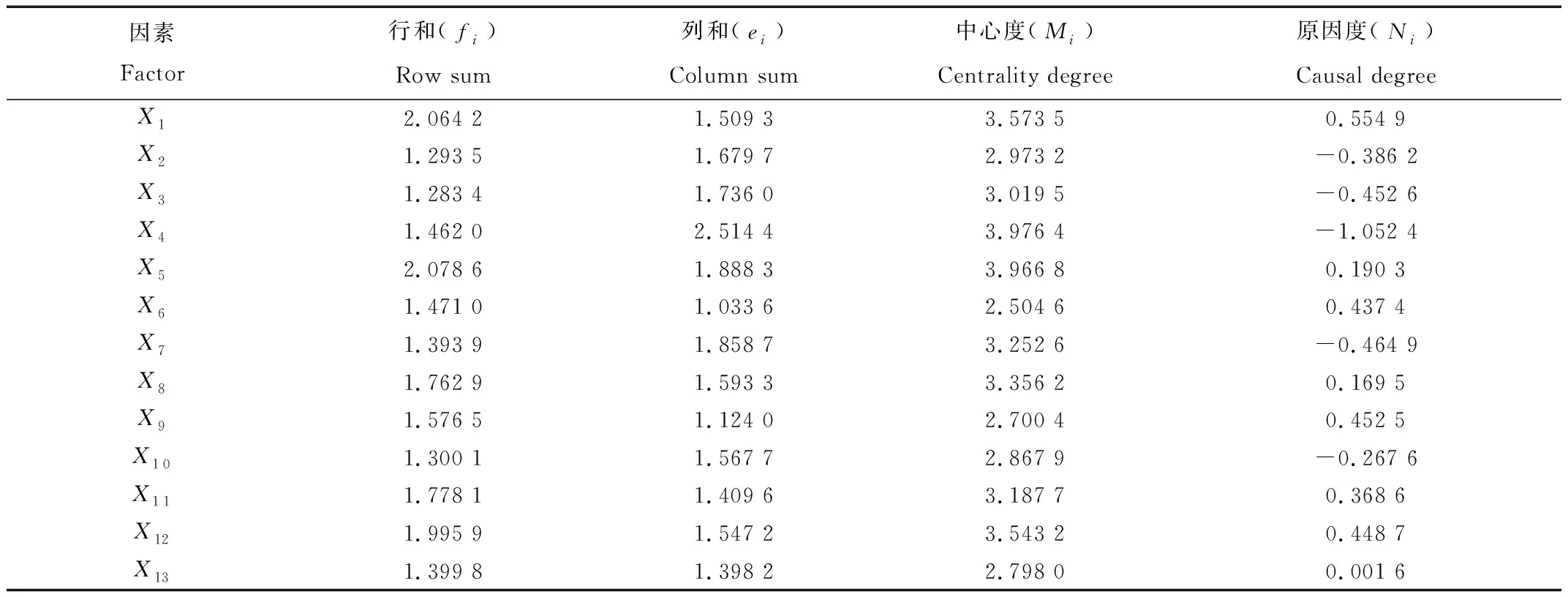

则各障碍因子的影响度fi、被影响度ei、中心度Mi和原因度Ni,计算结果如表4所示。

表4 各障碍因子的影响度、被影响度、中心度和原因度

3.2 关键障碍因子的诊断与识别

基于Fuzzy-Dematel方法的测算结果表明,在DRGs付费下公立医院成本精细化管理的13项障碍因子中,共有8项因子:X1、X5、X6、X8、X9、X11、X12和X13为原因因子。其中,DRGs病种成本核算简单粗放(X5,2.0786)和领导层成本管理观念陈旧(X1,2.0642)这2项障碍因子的影响度最大(影响度fi≥2),能影响障碍因子体系框架中的其它障碍因子,可以确认为是关键障碍因子。其余6项因子:内部信息系统孤立(X6)、信息化平台建设滞后(X8)、临床路径设计标准模糊(X9)、绩效考核机制失灵(X11)、外部监管机制缺失(X12)和相应法律法规缺位(X13)的影响度较小(影响度fi<2),这说明6项因子对其它因子的影响较弱。

共有5项因子:X2、X3、X4、X7和X10为结果因子。其中医用耗材过度使用(X4,-1.0524)这一项障碍因子的被影响度最大(被影响度ei≤-1),极易受到障碍因子体系框架中其它障碍因子影响,可以确认为是关键障碍因子。其余4项因子:医务人员成本控制意识淡漠(X2)、隐性成本监管漏洞(X3)、成本管理人力资源匮乏(X7)和医院全面预算制度缺陷(X10)的被影响度较小(被影响度ei>-0.5),这说明4项因子与其它因子的联系较弱,较难受其它因子影响。

从中心度分析来看,障碍因子:医用耗材过度使用(X4)、DRGs病种成本核算简单粗放(X5)具有最高的中心度(Mi≥3.9000),影响度和被影响度均比较大,能影响其它障碍因子,也极易其它障碍因子影响,与其它障碍因子联系紧密,可以确认为是关键障碍因子。

经过对DRGs付费下公立医院成本精细化管理13项障碍因子的综合分析,可以确认领导层成本管理观念陈旧(X1)、医用耗材过度使用(X4)和DRGs病种成本核算简单粗放(X5)这三项因子是阻碍DRGs付费下公立医院成本精细化管理的关键因子。

4 结论与建议

4.1 结论

DRGs付费下公立医院成本精细化管理障碍因子的诊断,有助于推动公立医院的高质量、内涵式发展。本文以文献研究为基础,征询专家构建DRGs付费下公立医院成本精细化管理障碍因子体系框架,采用Fuzzy-Dematel方法对DRGs付费下公立医院成本精细化管理的障碍因子进行诊断。研究发现,DRGs付费下公立医院成本精细化管理障碍因子之间具有相互联结的逻辑关系,交织而成复杂的系统。其中,领导层成本管理观念陈旧(X1)、医用耗材过度使用(X4)和DRGs病种成本核算简单粗放(X5)这3项因子是阻碍DRGs付费下公立医院成本精细化管理的关键因子。

4.2 建议

如何突破关键障碍因子的阻碍是实现DRGs付费下公立医院成本精细化管理的重要基础和前提。因此,本文针对领导层成本管理观念陈旧、医用耗材过度使用和DRGs病种成本核算简单粗放这3项关键障碍因子提出以下对策建议:

(1)重塑领导层成本管理理念,树立医院成本最优化发展思路。邀请专家定期对医学院员工开展成本精细化管理的专项培训与专题讲座,将成本控制思想融入医院文化建设,营造全员参与,人人重视的成本精细化管理工作氛围,增强领导层的成本管理意识,提升其成本管控水平,树立医院走成本最优化发展道路。

(2)规范医用耗材使用管理,严控高值医用耗材过度使用。改进医疗机构服务工作,建立医用耗材使用上报机制,对违法使用医用耗材等行为进行查处,完善智能审核,重点整治医务人员过度检查、过度诊断、过度治疗,过度使用医用耗材等行为,建立“黑名单”制度,规范医用耗材使用管理,严控医用耗材过度使用,探索建立医用耗材长效监管工作机制。

(3)构建基于DRGs的成本多级分摊核算体系。以DRGs病种分组建立标准临床路径,构建多维度成本指标分析与决策支持体系,在成本核算中推行四级分摊法,依据不同成本项目确定不同分摊方法,并确定不同分摊参数,大力建设财务信息源库、项目作业库,构建基于DRGs的成本多级分摊核算体系。

猜你喜欢

华人时刊(2022年7期)2022-06-05

华人时刊(2022年5期)2022-06-05

今日财富(2022年15期)2022-05-24

华人时刊(2022年3期)2022-04-26

华人时刊(2022年1期)2022-04-26

商品与质量(2021年43期)2022-01-18

建材发展导向(2021年19期)2021-12-06

中学生数理化·高一版(2020年6期)2020-12-17

中学生数理化(高中版.高二数学)(2020年6期)2020-12-04

消费导刊(2018年10期)2018-08-20