基于博弈论的我国UBI车险发展趋势研究

2022-09-19 03:00:06曾智仁

科技创业月刊 2022年7期

曾智仁

(中南财经政法大学 金融学院,湖北 武汉 430000)

0 引言

随着大数据、区块链、物联网等新型技术的出现,保险行业的传统运作方式都发生了巨大变化。在车险领域,大数据、物联网的成熟造就了UBI(Usage based insurance,简称为UBI)车险的诞生。

业内对于UBI车险的定义是基于使用量来确定保费的保险,即UBI车险可以被理解为一种基于驾驶行为的保险。通过车联网、车载自动诊断系统(on-board diagnostics简称为OBD)和智能手机等互联网设备将驾驶人的驾驶技术、驾驶习惯、车辆基本情况和周围环境等相应数据综合起来建立的多维度定价模型。由此可见,UBI车险与传统车险最大的不同之处就在于UBI车险强调的是“人”,即UBI车险主要是根据驾驶员的驾驶行为来确定相应的保费;而传统车险强调的是“物”,即传统车险主要是根据车辆的品牌、价格等因素来确定车险保费。将人为因素引入到车险定价,可以在很大程度上解决车险市场中风险差异和保费统一标准之间的矛盾。

1 文献综述

UBI车险作为一种新型保险产品,国内对于UBI车险的研究还处于初级阶段。因此,本文从UBI车险的现状出发,根据UBI车险的优势及国外发展状况来研究我国UBI车险发展趋势。

UBI车险最开始盛行于西方发达国家。英国福路(Floow)公司创始人Aldo Monteforte 认为UBI车险在西方发达国家流行的原因主要是因为使用UBI车险的年轻人可以获得一个比较好的折扣。以英国为例,一般18~20岁的年轻人购买车险的价格十分昂贵,但如果使用UBI车险,则最大可以获得20%~30%的折扣。除了给予消费者一定的折扣优惠之外,UBI车险还可以帮助车险企业增加收入。Ye等[1]认为通过互联网来为车险定价可以带来保费收入和利润的增加。同时,UBI车险有利于市场经济的发展,因为它促进了包括汽车零部件及服务在内的产业链发展。UBI车险不仅有着费率优惠和促进经济发展的好处,它也能够更加精准地识别客户驾驶行为。LI等[2]基于CNN-Softmax算法,提出UBI汽车保险费率评级模型,实证结果表明,与CNN算法、BP神经网络算法和SVM算法相比,CNN-Softmax算法在UBI客户驾驶行为风险评估中具有更高的判别准确率。

国内学者也从不同的视角分析了UBI车险。孙宏涛等[3]认为,UBI车险在一定程度上解决了网约车难题。由于我国车辆在投保时被按照不同用途分成了“营运车辆”与“非营运车辆”,并且不同用途的车辆费率不同。因此,网约车合法化就导致了许多私家车与其购买的保险错配。UBI的出现正好可以打破车险原有的二元结构,符合网约车不同时间段的营运模式。唐国艳(2020)认为,在大数据时代,实行UBI车险是十分有必要的;杨帆(2020)基于《关于实施车险综合改革的指导意见》,认为UBI车险等创新型产品迎来了春天,该意见明确提出要在具备相关条件的传统行业和新能源汽车行业开发UBI车险等创新产品。因此,基于物联网和大数据的UBI车险将会成为车险行业的新势力。

综上所述,虽然UBI车险在国内的车险市场还不发达,但就国外的经验来看,UBI车险在价格优惠、个性化和防止保险欺诈等方面都取得了不错的效果,所以未来UBI车险在中国市场也会成为一种可能。在车险综合费改背景下,发展UBI车险顺应了政策要求和时代需求。随着车联网、大数据和5G技术的进一步成熟,必将为UBI车险的发展进步提供有力的技术支持。因此,本文基于蓝海战略视角和博弈论视角探讨UBI车险在国内市场未来发展的可能。

2 UBI车险的优势

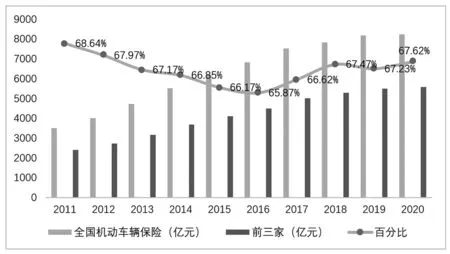

就国内车险市场而言,一直以来都呈现出寡头垄断的局面。前三家保险公司(中国人民财产保险股份有限公司、中国平安财产保险股份有限公司和中国太平洋财产保险股份有限公司)一直占据国内车险市场份额的一半以上。具体情况如图1所示。

数据来源:EPS数据库图1 前三家保险公司国内车险市场份额

根据图1可以得知,前三家财险公司的市场占有率基本保持在65%以上,这样的行业情况导致了车险行业的产品同质性高,不利于车险市场的发展。对于中小型财产保险公司而言,前三家的市场份额太过庞大会挤压其生存空间,车险行业的垄断性会进一步加强。而UBI车险的出现为中小型保险公司扩大市场份额提供了一种可能。与传统的车险产品相比,UBI车险具有如下优势:

第一,UBI车险可以提供个性化的保险保障服务。一般而言,UBI车险通过车载OBD设备ADAS(advanced driver assistance system)设备或智能手机等装置来记录驾驶员的驾驶习惯、平均车速等。部分国内UBI车险的具体数据采集方式如表1所示[4]。由表1可知,国内的UBI车险基本都是对车辆行驶的里程、速度、紧急变速等通过相应的传感器记录和GSM网络传输到数据处理中心,从而根据每个驾驶员的驾驶习惯来定制不同的保险产品。若驾驶员在平时的驾驶过程中车辆行驶较稳(如急转弯、急变速等行为较少),那么他们在该段行程所获得的分数也就会比较高,长期保持这样的驾驶习惯在购买UBI车险时就能够获得一个较为优惠的保费。若驾驶员的驾驶习惯还有待改进,UBI车险的自带软件如ADAS设备就会提醒该驾驶员的驾驶行为可能存在风险,从而可以起到相应的提醒作用。

表1 部分国内UBI车险数据采集方式

第二,UBI车险可以解决信息不对称问题。信息不对称一直都是保险市场中的难题,《保险法》规定投保人在保险订立合同的过程中必须履行如实告知义务,从而可以在最大程度上弥补保险当事人双方之间的信息鸿沟。然而,国内保险市场采取的方式一般都是询问告知,对于那些保险人没有询问的问题,投保人一般不会补充,这就造成了信息的缺失。UBI车险的出现能在一定程度上解决该问题。由于车载OBD或ADAS等其他设备可以全程记录驾驶员的驾驶信息,因此,一旦车辆发生了相应的保险事故,即使驾驶员想要刻意隐瞒也无济于事。再加上车联网技术的成熟,各保险公司均可了解该驾驶员的驾驶习惯,从而可以在很大程度上避免道德风险。

第三,UBI车险可以遏制骗保行为的发生。根据中国银保监的信息披露,机动车辆保险领域一直在保险欺诈事件中占有很高的比例,车险欺诈案件占整个保险行业骗保涉刑案件的70%以上,严重损害了保险公司和其他投保人的利益[5]。UBI车险可以在一定程度上遏制该行为的发生。由于车上附有相应的UBI车险设备,因此每个驾驶行为都可以被相应记录,从而可以根据路况信息、驾驶员行为等来推断出是否属于故意行为。在意大利南部,骗保行为发生的频率很高,因此,该地区的UBI市场渗透率达到了40%。

3 UBI车险的发展趋势分析

为了探究UBI车险在我国发展趋势,本文从蓝海战略视角出发,通过我国车险市场的博弈分析UBI车险的发展趋势。

3.1 蓝海战略视角

蓝海战略(blue ocean strategy)最早是由欧洲工商管理学院的W.Chan Kim和Mauborgne提出。在整个蓝海战略模型的框架中,市场被分成了红海和蓝海。其中红海代表传统行业,该行业内充斥着激烈的竞争,市场参与者都需要在特定的范围内去寻求自身的生存空间。蓝海则代表着市场上尚未完全开发的新兴产业,与红海相比,蓝海更加强调要突破固定边界,通过创新去寻找非竞争性的市场空间。

在车险行业,传统的车险市场就相当于红海,而UBI车险就相当于蓝海。因此,在UBI车险发展的初级阶段,可能会面临着市场化程度低、消费者接受度不高和政府监管不够完善等问题,所以保险公司需要凭借自己的努力去不断开发和完善这个市场。一旦这个新市场被开发出来,那么该公司便可以在竞争显著下降的情况下享受市场带来的福利。保险公司可以通过优化自身资源配置,加快保险产品升级与保险产品创新,精准化满足客户需求,从而快速占领保险市场。除了保险公司之外,第三方数据处理中心也需要加快技术升级,实现更加精准的数据记录。同时还要注意与保险公司之间的合作,注意防范相关风险,并最终在UBI车险市场长期生存。

3.2 博弈论视角

虽然UBI车险有着众多优势,并且西方发达国家也实践了许多年,但在国内UBI车险还处于发展的起步阶段。随着大数据、云计算和车联网等技术的不断创新和进步,以及第三次车险费改的影响[1],部分保险公司已经对UBI车险付诸实践,如众安联合平安推出的保骉车险、路比车险等。就目前情况来看,开展UBI车险的企业大多为行业的龙头企业,有较大的市场占有率,可以获得较为可观的利润,并且研发UBI车险对其利润的影响并不会太大,所以这些企业没有太大的动力去开展UBI车险。但对于中小型保险公司而言,开展UBI车险是其抢占市场份额的一个好机会,参考金雨晴(2019)的博弈论假设,本文进行如下的博弈论推理。

在进行严格的推理证明之前,首先设定某企业的市场占有率为R,UBI车险在国内的理论渗透率为T,且使用UBI车险的一个典型特征就是对低风险客户给予一定的保费优惠,综合考虑市场的实际情况,做如下假设:

(1)市场上只有一家UBI车险公司,即UBI车险被该企业垄断;

(2)保险消费者是完全理性的,即对比保险市场上的其他产品价格,保险消费者会毫不犹豫地选择价格更低的产品;

(3)中高风险客户和低风险客户的比例为3:2。

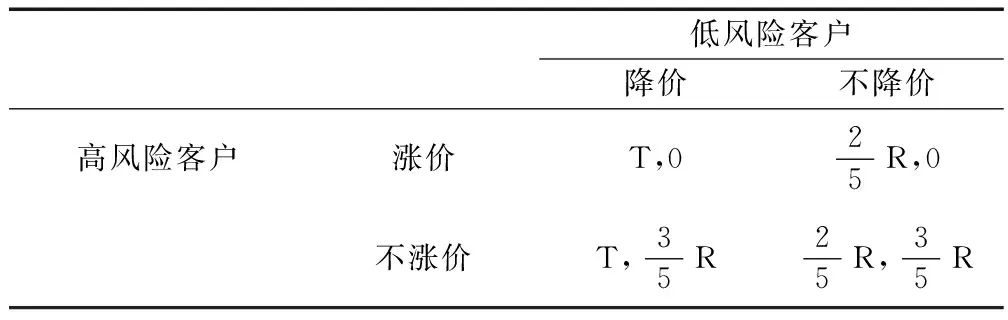

根据以上假设,此企业的博弈过程属于完全信息静态博弈过程,具体博弈过程如图2所示。

图2 低风险客户与高风险客户的博弈过程

表2 UBI车险使用的博弈

UBI的理论渗透率可以考虑借鉴国外数据粗略估算。UBI车险最早是由美国Progressive公司提出,根据中国保险报记者王薇透露,目前意大利的UBI车险渗透率为全球最高,达到了15%,美国的渗透率达到了7%。我国的UBI车险渗透率很难达到意大利那么高,但随着车联网等技术的飞速发展,未来我国的UBI车险渗透率可能会与美国相当或略低于美国,因此按照5%来衡量比较好。所以在理想条件下,市场占有率小于6.7%的企业将会有动力去开发UBI车险,这也是中小企业开拓新市场和抢占市场份额的一个机遇。

论证大公司在中小公司的影响下开展UBI车险的可能。由于大公司本身拥有足够大的市场,因此其没有动力去开展UBI车险。但是当小公司开始开展UBI车险来抢占客户时,大公司还会保持原有的状态吗?答案是否定的,现进行推理论证。在进行论证之前,首先先建立几个假设条件:

(1)市场上的保险公司分为大保险公司与小保险公司,分别用Y与X表示,且根据上文推导,小公司为UBI保险的先行者。

(2)将客户按照风险分为低风险、中低风险、中风险、中高风险、高风险五类,分别用Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ来表示。

(3)利用UBI车险争抢客户时,大公司和小公司可以争抢的客户比例为1∶1。

(4)车险市场上的客户是理性的,即会选择价格更低的车险险种。

(5)博弈过程按先后进行,当小公司不再进行博弈选择时,博弈过程结束。具体的博弈过程如图3所示。

图3 大公司与小公司的博弈过程

在整个博弈的过程中,无论大公司开不开发UBI车险,小公司总会利用UBI车险来抢占市场,并且小公司只会抢占Ⅰ类和Ⅱ类客户,Ⅲ类、Ⅳ类和Ⅴ类客户属于中高风险客户,保险公司不会使用UBI车险去争取,博弈结果如下:

(1)在最开始,小公司与大公司之间是在对是否使用UBI车险来抢占客户进行博弈。其具体结果有两种:当小公司不使用UBI车险来抢占市场份额时,按照原有的市场状况,市场份额都属于大公司,结果表示为(0,15),博弈过程结束;当小公司使用UBI车险来争夺第Ⅰ类客户时,其结果为(1,14),此时博弈继续。

(2)在此基础上,大公司有两种选择,使用UBI车险争夺第Ⅰ类用户和不使用UBI车险争夺第一类用户。当大公司选择不使用UBI车险来争夺第一类用户时,小公司就如愿获得了第一类客户的所有市场份额。当大公司使用UBI车险来抢占第Ⅰ类用户时,其抢占结果按照1∶1分配,即结果为(0.5,14.5),博弈继续。

(3)当小公司获得了第Ⅰ类市场份额时,还会面临两种选择,使用UBI车险抢占第Ⅱ类客户和不使用UBI车险抢占第Ⅱ类客户。若小公司不使用UBI车险抢占第Ⅱ类客户,则博弈结束,其结果为(1,14);若小公司选择使用UBI车险抢占第Ⅱ类客户,则结果为(3,12),博弈继续。当小公司与大公司平分了第Ⅰ类客户的份额时,也存在着是否使用UBI车险抢占第Ⅱ类客户的选择。若小公司不使用UBI车险抢占第Ⅱ类客户时,博弈结束,其结果为(0.5,14.5);当小公司选择使用UBI车险来抢占第Ⅱ类客户时,其结果为(2.5,12.5),博弈继续。

(4)当小公司的博弈结果为(3,12)时,大公司面临两种选择:使用或不使用UBI车险来抢占第Ⅱ类客户。若大公司选择不使用UBI车险来抢占第Ⅱ类客户,则最终博弈结果为(3,12),博弈结束;若大公司选择使用UBI车险来抢占第Ⅱ类客户时,最终博弈结果为(2,13),博弈结束。

(5)当小公司的博弈结果为(2.5,12.5)时,大公司面临着是否使用UBI车险来抢占第Ⅱ类客户的两种选择。若大公司不使用UBI车险来抢占第Ⅱ类客户,则最终的博弈结果为(2.5,12.5),博弈结束;若大公司选择使用UBI车险来抢占第Ⅱ类客户,则博弈结果为(1.5,13.5),博弈结束。

从博弈结果来看,大公司与小公司之间就是否使用UBI车险来抢占低风险客户存在7种可能,其博弈结果分别为(0,15),(1,14),(2,13),(3,12),(0.5,14.5),(2.5,12.5),(1.5,13.5)。在此次博弈中,纳什均衡为(1.5,13.5),即大公司与小公司均会选择使用UBI车险来抢占优质客户。

为什么会出现这种结果呢?首先从小公司的角度出发,如果其不开展UBI车险来抢占低风险客户,则在整个车险市场的生存空间会十分狭窄。因此,为了获得部分车险市场,小公司有动力去使用UBI车险来抢占客户。对于大公司而言,一旦小公司开始使用UBI车险来抢占Ⅰ类客户,则客户会选择保费更加优惠的UBI车险,从而会使得大公司丧失部分优质客户。因此,大公司如果不使用UBI车险,那么其在部分优质客户流失后,公司的利润也会受到冲击,只有采取提价才能保持原有的利润率。但对于客户而言,在产品同质的情况下,一定会选择更加优惠的价格,所以这就会造成大公司的客户进一步流失。大公司出于自身利益出发,也会选择开展UBI车险。

从整体博弈过程来看,小公司选择UBI车险的收益比不使用UBI车险的收益要高,所以小公司是UBI车险的推动者,而大公司从自身利益最大化的角度出发也会使用UBI车险。因此,在整个博弈过程中,小公司和大公司均会选择使用UBI车险来抢占Ⅰ类客户和Ⅱ类客户,所以最终达成了(1.5,13.5)的纳什均衡。

4 结论

本文主要阐述了国内车险市场的状况和UBI车险的优势,利用国外UBI车险成功的经验,通过理论分析和特定情况下的博弈论分析模型来探讨我国UBI车险的发展趋势。总体来看,国内大型保险公司由于已经占领了较高的市场份额,因此并没有太大的动力开展UBI车险。与此不同的是,中小型保险公司可以通过开展UBI车险来实现抢占车险市场份额的目的。根据博弈结果,市场占有率低于6.7%的企业更有动力去开展UBI车险,现实中情况更加复杂,该比例可能会更小。

但是一旦市场上率先有保险公司开展了UBI车险并且抢占了部分低风险客户时,其他市场参与者也不得不开始使用UBI车险来保持自身原有的客户群。开展UBI车险对于车险行业而言是十分有益的。现有的车险行业大部分都被几家行业龙头所占领,这导致了我国车险产品的同质化高、产品个性化不强。UBI车险的引入可以较好地克服这一问题。随着车险综合改革的不断推进,我国UBI车险也会在政策支持和引导下不断进步。

猜你喜欢

成都信息工程大学学报(2021年3期)2021-11-22 07:17:44

装备制造技术(2021年1期)2021-05-21 07:55:08

应用数学(2021年2期)2021-04-16 08:20:46

公民与法治(2020年5期)2020-05-30 12:33:46

证券市场红周刊(2019年37期)2019-10-09 00:48:03

消费导刊(2018年8期)2018-05-25 13:20:04

现代营销(创富信息版)(2018年2期)2018-02-10 05:20:50

知识经济·中国直销(2017年7期)2017-07-24 14:12:42

山东青年(2016年2期)2016-02-28 14:25:41

中国证券期货(2015年6期)2015-06-16 10:17:29