互联网广告市场冷暖自知

2022-09-17 15:42:35陈达

证券市场周刊 2022年33期

陈达

我们应该都有一个共识,无论中外的互联网行业,老天爷坐着高铁追着赏饭吃的年代已经过去了。寒冬凛冽,大家最喜欢说的四个字不是恭喜发财而是降本增效。

但问题是,这是互联网第一次寒冬吗?——其实也不是,2001年的惨才是真的惨,互联网企业破产的数量比柯南破案都要多,因此眼前这个冬天比起2001年,最多算是个暖冬。

为什么会暖洋洋?因为互联网羊毛出在牛身上的业务模式被彻底走通了。比起2001年不能自己造血的初代互联网,移动互联网——无论是通过什么媒介形式(当然眼下最好的模式是短视频)——完全可以靠自己赚现金流而不死。

最重要的收入来源之一,自然是互联网广告。有人认为互联网广告已经是冰点,但乐观看,“冰点”会不会是“冰解云散拨云见日的转折点”的缩写?因为——我常常挂在嘴边的——做股票就是做预期,现状并不重要,预期最重要。

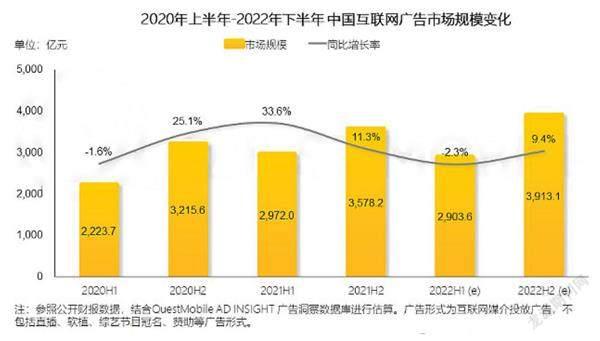

根据QuestMobile数据,受外部大环境影响,2022年上半年中国互联网广告市场规模萎缩 2.3%。广告大盘二季度很惨。虽然可能有几个正增长的板块,比如短视频还保持一些增长,但头部玩家的广告收入不增反降。媒介容量也直接影响了广告主的信心,用户规模和使用黏性双增长的领域,不要问,问就是没有。

自古以来有几个行业的广告主特别舍得花钱,但它们在二季度都特别“小气”。比如腾讯称二季度广告萎靡,主要是因为互联网服务、教育、金融这些行业的需求疲软。广告需求不理想、竞投量萎缩,eCPM下跌,导致社交广告的收入大幅下降。

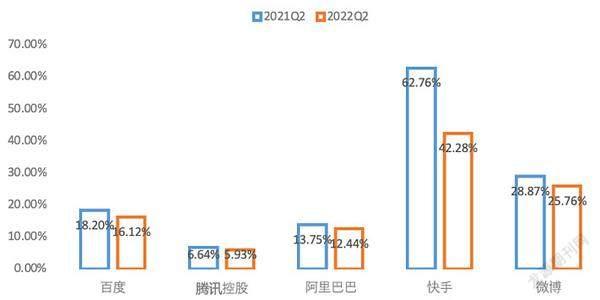

具体到微观的公司层面,已经披露二季度财报的各家情况,可以比较一下:强关系社交的腾讯广告收入 186亿元,同比下降18%;搜索平台百度广告收入同比下降10%;长视频平台爱奇艺在线广告收入为12亿元,同比下降33%。社交媒体,微博二季度广告收入换算成人民币大概是27亿元(剔除汇率影响,比以美元计算下降23%略微好一点),但总之都很惨,实惨。

直播秀场是重灾区,斗鱼二季度直播打赏的营收占比为96.4%(上市以来最高点),意味着广告和其他收入萎缩到了极点,仅仅是6500万元,同比暴跌59%。虎牙类似,广告的同比收入暴跌42%。

唯一广告业的希望就是短视频。但是纵然是流量狂魔,短视频的两个扛把子,快手广告收入同比仅增加10%,“一天消耗全中国用户14亿个小时”的抖音,2021年广告收入1500亿元,估计二季度也只有10%+的广告增速。

从这些互联网公司的流量来看,它们毋庸置疑都有很强的自我造血能力,散是满天星,聚是银河系,可惜乌云密布,实在是不璀璨。

具体再来看看一些公司的财报。二季度其实也要分成两块看,第一块是绝望的4月和5月,第二块是希望的6月。

比如百度虽然广告下降了,但运营效率提高,移动生态现金流其实是改善了。而6月初以来控制措施好转,广告复苏的迹象就比较明显,百度广告收入 6月、7 月同比的降幅收窄。

爱奇艺也类似,6月中旬复工复产之后,爱奇艺自制综艺的广告收入有53%的环比增长。

腾讯在电话会上称视频号 6月MAU大于8亿,总用户时长超朋友圈的80%(即将打平朋友圈),朋友圈相对拒斥信息流广告,但视频号就没这个问题,广告收入的潜力远大于朋友圈。

再来看行业,广告市场从6月以来算是喘了口大气回了点血,但要注意一些特定的行业会远跑赢大盘。比如汽车尤其是新能源汽车的广告开支,有汽车实体市场的回暖和新车型的推出支撑,所以这个行业的广告趋势也会更好。

各家财报全部读完之后,在互联网广告这个业务上,我总结了几个点:

首先,普遍都有比較高的运营利润率。大多数(如果不是全部)互联网公司的经营重点已经转向提升效率,而非扩张,这个信号在头部互联网企业上尤其明显;当然有些互联网企业还是能继续高投入扩张,但专注造血和赚钱能力,从各家的销售费用率等指标上,都明显有这个趋势发生。

其次,大多平台都有自己擅长的内容营销场景。

以前,腾讯公众号是KOL输出,微博是偏娱乐化的内容营销,B站是二次元,市场都会贴好标签。目前这些平台在进化,都在尝试打通多领域的内容资源做营销,这么说比较抽象,其实用一个我们都耳熟能详的词语替换,就叫破圈。虽说各平台都喜欢说自己有“破圈”的能力,但基于各自的基因和土壤,还是各有所长。

比如微博,营销做得到位,微博组织媒体、KOL生产话题和内容,和微博本身的热点属性结合,百万级放大话题传播、讨论,当然把网络热点转化成社会热点,这也是“微博特色”之营销能力。

第三,资产负债表健康度好,有继续降本增效的空间。

看一眼大多数吃广告饭的互联网公司的资产负债表,都会发现账上现金都很好,无负债或者低负债,如果能通过降本增效,把现金流打正,持续生存能力和过冬能力都毋庸置疑。

QuestMobile预估下半年整体广告市场预计可以实现9.4%的增长。当然这是同比,其实2021年下半年的基数就已经比较弱了。

所以综合微观的和宏观的信息,我的基本判断是,如果疫情防控得当,虽然上半年互联网广告市场压力极大,但无论从各公司的毛细血管的微观层面还是从宏观经济层面,下半年触底反弹,将总体恢复正增长。三季度有暑期大众娱乐消费回暖,以及在视频类和社交类媒介上蠢蠢欲动的广告主肯定要大力出击,我判断下半年可期。

虽然广告主的青睐有一个移情别恋的过程,但有一点是亘古不变的,就是跟着流量走。所以看哪些平台先恢复,还是看流量,无论是抖快短视频平台,还是微博这样的强黏性舆论场,还是B站这样的强连接社区,它们的对于流量的留存和激活是广告业务的基石。

去找广告能率先反转的互联网平台,就找有这几个特点的:强社交互动氛围的平台、有短视频输出能力的平台,还有就是对于广告主而言投放ROI高,收益直接可见,不要放长线钓大鱼而是每次点击都有效。再就是有最直接的带货能力的平台,以及在一些景气度高的行业,比如新能源侧,与电动车行业结合比较好的平台。

所以诸如抖快、B站、微博、视频号这样的平台,会在反弹中抢先。

二季度虽然是寒冬,但三季度拐点可期,有社交+短视频属性的平台的货币化能力,会更高。悲观者负责冷静,我们这样的投资人天生是乐观者,让我们在信息与数据客观分析的基础上,保留一丝乐观。

声明:本文仅代表作者个人观点

猜你喜欢

英语世界(2023年6期)2023-06-30 06:28:28

发明与创新(2022年30期)2022-10-03 08:40:56

国际公关(2022年4期)2022-08-23 11:53:52

意林彩版(2022年2期)2022-05-03 10:25:08

第一财经(2020年4期)2020-04-14 04:38:56

中国管理科学(2019年5期)2019-06-04 07:39:54

文苑(2018年17期)2018-11-09 01:29:28

人大建设(2018年6期)2018-08-16 07:23:10

文理导航·科普童话(2017年5期)2018-02-10 19:42:14

小星星·阅读100分(低年级)(2015年10期)2015-10-22 08:30:04