KKR的另类成长路径(六)

2022-09-17 22:01:35杜丽虹

证券市场周刊 2022年33期

杜丽虹

截至2021年底,KKR管理资产总额达到4705亿美元,较2020年底大幅增长,尤其是信贷部门,资产规模增长了一倍多,主要来自保险平台的贡献;管理资产中,私募市场业务(私募股权投资及实物资产投资)合计管理资产2570亿美元,其中,私募股权投资占1740亿美元,基建投资400亿美元,地产投资420亿美元,能源资源投资20亿美元;公开市场业务方面(信贷部门及对冲基金业务),信贷部门合计管理资产1870亿美元,其中,杠杆化信贷投资1056亿美元,私募信贷投资558亿美元,BDC平台166亿美元,不良资产投资88亿美元,另有267亿美元的对冲基金投资。

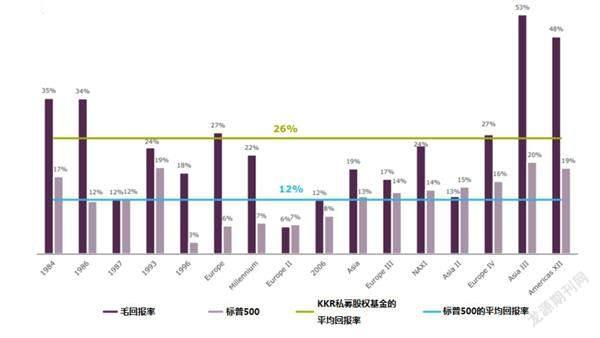

上述业务线、产品线的业绩表现各异。其中,传统私募股权基金已累计投入资本890亿美元,平均升值113%,加权平均的毛回报率为24.8%,净回报率为19.6%,就细分产品线而言,亚洲基金的当前回报率最高,而美国基金的累计升值幅度最大。在成长性股权投资方面(包括TMT基金、医疗健康基金、及影响力基金),自2016年进入投资期以来,KKR已累计投入资本40亿美元,投入资本累计升值93%,加权平均的毛回报率为51.7%,净回报率为39.5%。至于核心型私募股权投资,该策略自2017年进入投资期以来,已累计投入资本114亿美元,投入资本累计升值66%,加权平均的毛回报率为27.5%,净回报率为26.0%。再加上其他跟投载体,KKR整个私募股权投资平台累计投入资本1040亿美元(累计投入资本的规模比黑石还大),累计升值107%,自成立以来加权平均的毛回报率为26.4%,净回报率为21.3%,历史业绩优于黑石私募股权部门加权平均17%的净回报率,也高于凯雷和TPG的私募股权投资回报,略低于以不良资产投资为主的阿波罗股权投资部门。

在實物资产投资方面,KKR旗下机会型地产基金自2013年进入投资期以来,累计投入资本59亿美元,投入资本累计升值32%,加权平均的毛回报率为23.4%,净回报率为17.6%,略高于黑石机会型地产基金历史平均的回报率,也高于凯雷和阿波罗的地产投资收益;不过,由于KKR地产基金的历史较短,累计59亿美元的投入资本也无法和黑石累计1,000多亿美元的不动产投入资本相比较,所以,长期中的投资回报还有待观察。在不动产债权投资方面,KKR旗下机会型不动产信贷投资基金的毛回报率为10.7%,净回报率为9.5%;而旗下主要投资于优先级抵押贷款的REIT KREF,自成立以来以每股净资产值计算的年化总回报率为5.75%,以每股股价计算,自上市以来的年化总回报率达到7.46%。

基建投资方面,KKR旗下全球基建基金自2010年进入投资期以来,累计投入资本100亿美元,投入资本累计升值49%,加权平均的毛回报率为14.3%,净回报率为11.6%,自成立以来的净回报率低于黑石和阿波罗的基建投资平台,但累计投入的资本规模和升值幅度都要高于黑石和阿波罗。

至于能源资源基金,则是KKR的一个痛点。该平台自2010年成立以来,累计投入资本36亿美元,累计损失了24%的本金,加权平均的毛回报率为-6.0%,净回报率为-8.5%。虽然同期市场上的能源资源基金普遍受挫,不过,KKR能源资源平台的表现仍显著逊于在能源资源领域有着更丰富经验的凯雷(黑石的能源资源平台已并入私募股权部门,没有单独列示的收益率数据,不过,其能源资源平台的整体表现较好)。

在信贷投资方面,KKR的杠杆化信贷投资策略整体表现较好,除保守型的银行贷款和高收益债策略表现不佳外,其他各策略自成立以来的净回报率均优于同期业绩比较基准。不过,KKR旗下聚焦私募信贷市场的另类信贷投资策略则表现不佳,回报率最高的是2019年发起的第二代欧洲直接贷款基金和2017年发起的第三代美国直接贷款基金,2020年发起的错位投资机会型信贷基金也获得了20%的升值幅度,但不良资产投资基金和前几代直接贷款基金的收益率都很低,甚至出现了亏损。结果,自2010年成立以来KKR的另类信贷投资平台累计投入资本约200亿美元,投入资本累计升值24%,其中成立两年以上的封闭式基金加权平均的毛回报率仅为5.4%,净回报率为3.4%;业绩表现逊于黑石、凯雷、和阿波罗的另类信贷投资部门。

综上,在投资业绩方面,KKR的私募股权投资、基建投资、和杠杆化信贷投资策略的整体表现较好,回报率均优于主要的另类投资管理机构;与之相对,能源资源基金和另类信贷投资平台的整体收益表现欠佳,不过,公司在2017年以后发起的另类信贷投资基金的收益表现已有了明显改善;至于地产基金,第一代美国地产基金和第一代欧洲地产基金的表现一般,但2017年发起的第二代美国地产基金的收益表现较好,从而拉高了该策略的平均回报,但长期中的业绩表现还有待观察。总体上,KKR的传统投资策略及由传统投资策略衍生出来的核心型、成长性私募股权策略都表现较好;而在2010年以后新推出的策略中,基建投资策略已经能够提供相对稳定的优势回报,其他新策略的投资业绩还在改善中(如地产、直接贷款等),部分持续表现不佳的投资策略则处于停滞或萎缩状态(如能源资源投资、不良资产投资等)。矩阵式的策略分布下,传统优势基金和新成长起来的明星基金成为公司持续创新资本的主要来源。

在收费结构方面,KKR旗下私募股权基金的管理费率一般在1%-2%水平,外加监管费和交易费,上市之前老基金通常没有业绩门槛(Hurdle Rate),新基金则一般是7%的业绩门槛,超额部分收取20%的业绩报酬(Carry),业绩报酬的40%会直接划归管理团队的报酬池。

不同于私募市场业务,公开市场业务的费率结构差异较大,其中,金融公司KFN在与KKR合并前按管理资产总额的1.75%向KKR支付管理费,杠杆化信贷投资部门则按照投资组合的净资产价值收取0.5%-1.0%的管理费,另类信贷投资部门按承诺资本或投入资本收取0.75%-1.50%的管理费,旗下BDC公司按总资产值收取1%的管理费,对冲基金平台则因管理人和基金性质不同而各异。业绩报酬方面,合并前的KFN将8%业绩门槛之上超额收益的25%支付给KKR;旗下BDC公司则是在7%业绩门槛之上支付10%的业绩报酬;另类信贷投资载体的收益门槛一般在8%-12%水平,超额部分管理人提取10-20%的业绩报酬,并收取一定的交易服务费;对冲基金平台则因管理人和基金性质不同而各异。不过,与私募市场业务一样的是,公开市场业务部门同样会将业绩报酬的40%直接划入管理团队的报酬池。

而随着各业务部门管理资产的增长,KKR长期中的管理费收益持续增长,2011-2021年年均的费用收益增长率达到13.1%;此外,2014年以来KKR每年实现的业绩报酬也都能稳定在10亿美元以上;总体业绩相对稳定,这在很大程度上应归功于多元策略的拓展。

从全球市场来看,另类投资在整体规模增长的同时,也朝着日益多元化的方向发展,以满足机构投资人和高净值客户的多样化风险收益及流动性需求。

2019年全球另类投资市场的总融资额接近1.2万亿美元,相较于2011年不到4000亿美元的年度融资额,年均增速达到15%,其中,私募股权和私募债权策略的年均增速都在15%左右,但基建策略的年均增速较快,达到19%,地产基金的年均增速略慢,为11%,自然资源类基金的市场占比有所下降,年均增速仅为6%。2020年受疫情冲击,全年的融资额降低至1.08万亿美元,但2021年仅上半年全球另类投资市场的融资额就达到1.2万亿美元。

相应的,截至2020年底,全球另类投资市场的管理资产总规模达到14万亿美元,其中,传统私募股权市场管理资产规模4.7万亿美元,占比34%;成长性股权基金管理资产规模0.69万亿美元,占比5%;地产基金管理资产规模1.09万亿美元,占比8%;基建基金管理资产规模0.66万亿美元,占比5%;另类信贷(私募债权)管理资产规模1.1万亿美元,占比8%;杠杆化信贷管理资产规模4万亿美元,占比29%;对冲基金管理資产规模3.9万亿美元,占比28%。

随着另类投资市场的快速发展,公众养老基金在另类投资上的整体配置比例也从2010年的13%上升到2020年的23%,其中,地产基金、对冲基金、和私募股权基金上的配置比例最高;而到2025年以前,主要机构投资人中有79%计划增配私募股权基金,有67%计划增配私募债权投资,有66%计划增配基建投资,有51%计划增配不动产投资,但在自然资源基金和对冲基金上,计划增配的比例都只有35%,尤其是在对冲基金上,有32%的投资人计划减配。

高盛2021年针对保险公司的问卷调查也显示,在未来12个月,在私募股权、中型企业贷款、基建投资、CLOs、商业地产抵押贷款、不动产股权投资、夹层贷款等资产类别上的计划增配比例都显著高于计划减配的比例,而在高收益债、期货、CMBS、RMBS等资产类别上计划增配的比例只略高于计划减配的比例;在对冲基金上则出现减配比例略高于增配比例的情况。

以上数据均显示,不同投资人在不同时期对另类投资产品的投资需求是不同的,而多元投资策略在帮助另类投资管理公司扩张总体管理资产规模的同时,也能够增加客户黏性,平滑市场周期。目前,KKR在传统私募股权、杠杆化信贷、另类信贷投资市场上的份额在4%-6%水平,在不动产投资和基建投资市场上的份额则在2%-3%水平,在成长性股权和对冲基金市场上的份额则不到2%,未来还有较大的成长空间,这也支持了KKR的多元策略发展。

作者为贝塔策略工作室合伙人

猜你喜欢

小天使·一年级语数英综合(2021年4期)2021-05-08 06:12:10

疯狂英语·新悦读(2020年1期)2020-02-20 13:23:08

海外星云(2016年7期)2016-04-27 21:30:55

项目管理技术(2015年3期)2015-04-23 08:44:30

无锡职业技术学院学报(2015年3期)2015-02-28 17:54:10

天津大学学报(社会科学版)(2013年2期)2013-03-11 18:44:25

商场现代化(2012年17期)2012-04-29 12:56:28

环球时报(2009-08-17)2009-08-17 20:17:25

爆笑show(2009年12期)2009-01-20 02:48:34

高中生·青春励志(2008年6期)2008-07-01 09:18:16