油气企业研发经费投入规模与强度研究

2022-09-16 14:58撒利明欧阳毅磊

石油科技论坛 2022年4期

王 璐 撒利明 欧阳毅磊

(1.中国石油集团经济技术研究院;2.中国石油天然气集团有限公司科技管理部)

近年来,我国油气资源对外依存度持续攀升[1]、新能源产业迅速兴起,给传统石油工业带来巨大挑战。面对日益激烈的竞争环境,唯有加强科学研究与创新战略部署,加大科技创新投入,才能抢占未来科技经济发展先机[2]。

2000年以来,国务院每5年印发的《国家科技创新规划》对全社会研发经费投入规模(简称研发投入规模)与国内生产总值的比例,即研发经费投入强度(简称研发强度)提出具体要求,“十五”“十一五”“十二五”“十三五”分别达到1.5%、2.0%、2.2%、2.5%。2019年底,国务院国资委召开中央企业负责人会议,提出2020年起中央企业经营业绩考核将新增营收利润率、研发强度(目标达到5%)指标,形成了包括净利润、利润总额、资产负债率、营收利润率、研发经费投入率的“两利三率”指标体系,引导央企高质量发展。我国油气企业多为国有控股,研究其研发投入规模及强度,与世界主要石油公司、我国创建世界一流示范企业进行分析对比,以期对油气企业研发投入合理配置提供借鉴。

1 我国全社会及能源行业研发投入规模与强度分析

研发投入规模是指实施研究与试验开发(R&D)活动报告期内实际发生的全部经费支出[3]。油气企业的研发投入规模则是指在地震勘探、钻井、录井、开采和炼化过程中,为获得科学和技术新知识,创造性地运用新的科学或技术知识而进行的特定的有计划的系统性研究和开发活动的总支出[4]。研发强度是衡量经济发展方式转变和创新驱动的重要指标[5]。本文提到的研发强度主要包括两个层次:一是国家研发经费投入强度,指研发规模占国内生产总值(GDP)的比例;二是行业/企业的研发强度,指研发规模占营业收入的比例。

1.1 我国研发投入规模与强度态势

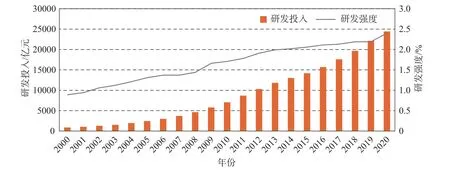

2001年,《国民经济和社会发展第十个五年计划纲要》提出加快科技进步与创新的相关内容,成为我国全社会研发规模与强度新的增长引擎。从研发投入规模来看,2000—2020年,全社会研发投入规模从895.7亿元增至24393.1亿元,增长了27倍。其中,2012年研发投入规模首次突破万亿大关,2020年实现翻番,突破2万亿元,较上年增长10.2%。从研发强度看,2000年研发强度仅为0.89%,研发投入规模占GDP的比例不足1%。此后,我国积极制定创新政策,鼓励社会扩大研发经费投入,提高研发投入规模占国内生产总值的比重,2014年我国研发强度达到2%,之后研发强度一直稳定在2%以上,2020年研发强度为2.40%,比上一年提高0.16个百分点(图1)。

图1 2000—2020年中国全社会研发投入规模与研发强度发展态势

1.2 我国研发投入规模与强度的国际比较

经济合作与发展组织(OECD)数据库显示,2019年,我国研发规模总量全球第二,相当于日本的3倍、德国的3.5倍,为加拿大、意大利、英国和法国研发投入总和的2.6倍;是美国研发经费的79.96%,绝对差距保持在1000亿美元。从研发强度看,2019年,我国研发强度为2.23%,全球排名第12。研发强度突破2%意味着我国已达到中等发达国家水平,也标志着我国“一脚已经跨进了创新型国家的门槛”。但与G7国家相比,日本、德国和美国的研发强度均超过3%,其中,日本以3.24%领跑G7,美国以3.07%位列第三,高出我国0.84个百分点;我国研发强度与排在第四位的法国差距仅为0.04%(图2)。

图2 2019年中国与G7国家研发投入规模和研发强度对比① 《2019年全国科技经费投入统计公报》和OECD统计方法不同,且涉及汇率和购买力平价问题,两者统计的数值存在一定出入。由于图2为各国间研发投入与强度对比,数据统一使用OECD官方统计。

1.3 我国能源行业与其他行业研发投入规模及强度比较

能源是人类社会赖以生存和发展的物质基础,在国民经济中具有特别重要的战略地位,其整体研发投入规模与强度也备受关注。根据Wind数据显示,2020年,中国境内上市企业研发规模为10694.9亿元,不同行业研发规模差异较大。其中,工业行业、信息技术行业研发投入规模分别为3329.2亿元、2640.1亿元,位居第一、第二,占中国境内上市企业研发投入总规模的31.13%、24.69%。能源行业研发投入规模为514.2亿元,占研发投入总规模的4.81%。2020年,中国境内上市企业平均研发强度为1.94%,信息技术行业研发强度遥遥领先,为5.55%。能源行业在推动经济社会发展中做出了巨大贡献,但受行业特征等多方面因素制约,整体研发强度不高,仅为0.92%(图3)。

图3 2020年中国境内上市企业各行业研发投入规模占比和研发强度对比

2 全球油气行业研发投入规模与强度对比

根据《欧盟产业研发投入记分牌》提供的数据[6],将中国与日本、美国、欧盟进入Top2500的油气生产企业及石油设备、服务和分销企业的数量、平均研发投入规模、平均研发强度进行对比(表1)。

表1 2013—2020年中国油气行业与主要国家(地区)研发规模及研发强度对比

中国油气生产企业进入全球研发Top2500的数量不断增多,2013—2020年,从2家企业增至7家,数量逐渐超过日本和美国。企业平均研发规模从12.17亿欧元波动下降至5.75亿欧元,但是总体上中国仍处于世界领先地位。从石油设备、服务和分销企业来看,中国每年进入Top2500的企业有2~3家。作为世界科技先进国家,美国石油设备、服务和分销企业每年的平均研发投入规模远超其他国家。中国企业平均研发投入规模与美国企业之间的差距有收窄趋势,同时逐渐超过欧盟企业。

为了反映中国油气行业研发投入的相对程度,进一步对各国企业的研发强度进行对比,企业或行业层面的研发强度以研发投入在营业收入中的占比来统计。在油气生产企业中,2013—2020年,中国企业平均研发强度明显超过美国、日本等主要国家,保持在0.40%~0.74%,日本企业平均研发强度仅为0.20%左右。2020年,美国企业平均研发强度仅为0.52%,中国达到0.74%。在石油设备、服务和分销企业中,中国企业平均研发强度始终高于欧盟企业,并在部分年份超过了美国企业。中国油气生产企业及石油设备、服务和分销企业的研发强度并不低于科技发达国家企业。

相比于其他国家油气企业,中国油气企业的全球技术竞争力不断提升,经营上的表现也非常突出[7]。2021年《财富》世界500强企业排名中,多家中国油气企业上榜。其中,中国石油天然气集团有限公司(简称中国石油)位列第4,中国石油化工集团有限公司(简称中国石化)位列第5,中国海洋石油集团有限公司(简称中国海油)位列第92。

3 世界主要石油公司研发投入规模与强度对比

大多数石油公司在早期既从事油气勘探开发生产业务,也从事工程和技术服务业务。自20世纪30年代起,石油公司逐渐将油田服务业务剥离和外包,大型综合性石油公司分成了油公司和油服公司[8-11]。随着世界油气资源开采需求及勘探开发成本逐年增加,技术创新成为提高勘探开发效率效益的关键,各石油公司逐步加大研发投入。

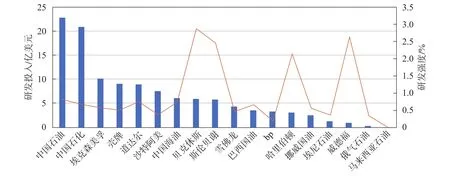

分析18家世界主要石油公司(上市)的研发投入规模与强度,其中贝克休斯、哈里伯顿、斯伦贝谢、威德福4家油服公司,主要为油气勘探与生产提供工程技术服务;其他14家是油公司,从事油气勘探、开发、炼化、销售等多项业务(图4)。

图4 2020年世界主要石油公司(上市部分)研发投入对比

从研发投入规模来看,2020年,中国石油、中国石化、中国海油上市部分分别为22.8亿美元、20.9亿美元、6.1亿美元,分列第一、第二、第七位;埃克森美孚为10.1亿美元,位居第三。从研发强度来看,只有4家油服公司研发强度高于1.00%,其中贝克休斯研发强度为2.87%,排名最高,威德福、斯伦贝谢、哈里伯顿研发强度分别为2.63%、2.46%、2.14%;油公司平均研发强度为0.68%,中国石油上市部分研发强度为0.81%。

油公司和油服公司的经营业务存在较大差别,油服公司更偏技术密集型,资产规模相对较小,而油公司更偏资源和资本密集型,资产规模相对较大,所以油公司的研发强度偏低。从市场结构来看,油公司在市场中处于寡头垄断地位,掌控较大市场份额,进行新技术和新产品研发的动力相对不足。

4 我国创建世界一流示范企业研发强度对比

2018年,国务院、国资委综合考虑企业国际资源配置话语权、全球品牌形象、主营业务、竞争优势及公司治理、人才队伍等因素,将中国中车集团有限公司(简称中车集团)、中国广东核电集团有限公司(简称中广核)、中国石油、国家能源投资集团有限责任公司(简称国家能源集团)、国家电网有限公司(简称国家电网)、中国长江三峡集团有限公司(简称中国三峡集团)、中国航空集团有限公司(简称中航集团)、中国航天科技集团有限公司(简称航天科技)、中国建筑集团有限公司(简称中建集团)、中国移动通信集团有限公司(简称中国移动)10家中央企业确立为创建世界一流示范企业。作为我国国民经济的中流砥柱,这些企业在技术水平、管理水平、国际化等方面具有参与全球竞争的底气和条件[10]。对比我国创建世界一流示范企业的研发强度,有助于企业更好地了解各行业的创新态势,并为内部资源重新部署提供参考。

在创建世界一流示范企业中,2020年,中车集团研发投入强度较大,达到5.77%;中广核研发强度为3.42%;中国石油、国家能源集团、国家电网、中国三峡集团、中航集团等研发强度较低,均低于1%(图5)。

图5 2020年我国部分创建世界一流示范企业研发强度对比

各个行业排头兵企业研发强度差距如此之大的原因主要有以下两点:第一,行业特质的先天性差异。行业的知识密集程度和技术复杂程度决定了行业企业所能够达到的研发强度。不同行业对企业的技术水平要求、技术复杂度要求、技术成熟度要求、技术更新速度、主营产品都不同,所进行的研发活动特征和规模也不一样。第二,企业创新积极性的差异。在同一行业中,不同企业所处的产业链位置不一样,处于产业链技术密集型环节的企业,研发强度比较高;处于产业链劳动密集型环节的企业,研发强度不会很高。处于同一产业链位置的企业,行业地位、市场份额、高管团队、发展战略等不同,研发积极性和研发强度水平也存在显著差别。

中车集团属于机械制造行业,该行业以技术和创新活动为中心,产业规模持续扩大,国内已实现从传统机车向高速列车的转型,行业特征决定了企业技术研发活动规模较大,企业创新投入强度较为突出。面向高质量发展要求,中航集团主要聚焦航空客运、航空货运及物流两大核心产业,中国三峡主要聚焦电力等能源领域,相关业务面临科技内涵不足、核心关键技术依赖国外等挑战,发展方式转变较慢,内部创新努力动力不足,研发强度整体水平较低。我国创建世界一流示范企业需要进一步增加创新主动性,在保证正常经营活动所需资金的基础上,进一步加大研发投入规模,支撑企业研发活动不间断进行,从而获得核心技术突破和创新优势。

5 认识与建议

通过对我国全社会及油气行业研发规模与强度的调查,对比我国油气企业与世界主要石油公司、创建世界一流示范企业研发情况,得出如下认识:

第一,我国研发经费投入总量逐年增加,但研发投入规模和强度与发达国家相比仍存在差距。2020年,我国整体研发投入规模为24393亿元,比2019年增长10.2%,仅次于美国;研发强度为2.4%,与发达国家之间还存在较大差距。随着中国经济进入新常态,研发强度增速势必将放缓,受全球范围新冠肺炎疫情影响,经济发展的不确定性增加,后期目标实现仍有相当难度。

第二,能源行业研发强度在我国全社会行业中偏低,但我国油气企业研发强度在全球同行企业中具有一定优势。2020年,我国能源行业研发强度不足1%,与工业和信息技术行业差距较大,这是行业特性所致。全球前2500家企业中,我国主要油气生产企业的研发投入规模与强度处于世界领先地位,石油设备、服务和分销企业研发投入规模虽不高,但研发强度并不低于美国企业。

第三,油气企业研发强度水平普遍较低,中国石油、中国石化在同行企业中处于较为突出的位置。与世界主要石油公司、我国创建世界一流示范企业比较,中国石油、中国石化研发强度虽在1%以下,但在世界主要石油公司中研发投入规模占据较为突出的地位。只有哈里伯顿、贝克休斯、威德福、斯伦贝谢等油服企业研发强度超过2%。

为此,提出如下建议:

第一,油气企业优化研发投入结构,适当增加低碳领域研发投入。我国油气企业的研发强度及增长率并不具备优势,需要持续提升企业创新主动性,顺应全球能源行业低碳化、清洁化、分散化、智能化的转型趋势,加强绿色低碳能源技术研发,适当增加碳捕集、可再生能源、节能技术等低碳领域技术的研发投入,提前布局关键核心技术,优化能源生产结构,助力油气企业能源转型[12-17]。在研发模式上,加强与其他能源企业、科研院所、高校之间的合作,可通过购买外部知识产权、联合攻关、人才引进等多种方式,开展低碳领域技术研究,确保相关技术研发保持先进水平。

第二,油气企业继续加大研发投入规模。由于能源行业自身特性,行业结构呈现寡头垄断,技术竞争压力较小。因此,要激发内生动力,制定具有前瞻性的研发战略决策,加大核心技术的研发投入规模,完善研发投入体制机制,争取早日成为全球油气领域的技术策源地。

第三,油气企业进一步提高研发投入产出效率,建立研发投入产出评价体系。中国石油等行业龙头尽早建立全面、客观的研发投入产出评价体系,实施与不同类型科研活动规律相适应的跟踪和分类评价制度[18]。确立以质量、贡献、绩效为核心的评价导向,评估产出效率,引导企业向能解决生产问题、有效益、利润高的领域投入资金,同时提高国际标准、发明专利等高质量科技成果的产出,提升新产品销售收入等科技成果转化指标,力争在质和量两方面保持竞争优势。

猜你喜欢

中国设备工程(2022年12期)2022-07-11

今日农业(2021年8期)2021-11-28

非常规油气(2021年2期)2021-05-24

小学科学(学生版)(2020年10期)2020-10-28

中国海上油气(2020年6期)2020-03-15

能源(2018年7期)2018-09-21

能源(2017年5期)2017-07-06

西部大开发(2017年7期)2017-06-26

汽车零部件(2017年2期)2017-04-07

能源(2014年8期)2014-08-25