基于综合指数法的重庆商业银行风险分析*

2022-09-09 06:13张维维戴家琳袁红念

智库时代 2022年33期

张维维 戴家琳 袁红念

(1.重庆银行博士后科研工作站; 2.重庆工商大学金融学院)

一、引言

改革开放以来中国经济经历了由弱到强的蓬勃发展,国内平均生产总值持续提升。与此同时,市场经济体系也在逐步成熟,银行业已成为现代金融经济的核心。2013年至2020年,银行业总资产规模从151.4万亿上升至319.74万亿。商业银行已成为国民经济内部结构调整和运行过程中的主要工具,是中国银行业发展不容忽略的关键板块。

重庆有三家本地商业银行,分别是重庆银行、重庆三峡银行、重庆农村商业银行。经过多年发展,三家银行凭借地理优势已经成为了重庆银行业的中流砥柱。不仅为居民提供了便捷的金融资金服务,也促进了地方经济的发展。虽然商业银行的发展已经逐渐趋向稳定经营的状态,但是随着市场化利率的逐渐推进和互联网发展等外部市场的变动,其经营环境也变得更加严峻,进而也暴露出了更大的金融风险。

因此,为使得银行能够更稳定地经营,更好地服务于区域经济的发展,本文从重庆市商业银行金融风险的角度出发,利用综合指数法对重庆市商业银行进行金融风险测度,以期能够对银行的风险管控提供理论参考意见,提升银行的竞争力。

二、文献综述

关于商业银行风险定义,吴少新[1]指出,商业银行风险是银行经营管理活动所导致的一种延迟反映。被分为系统性风险和非系统性风险。毛银辉和陆智强[2]在研究中将非系统性风险划分信用风险、流动性风险、资本风险、经营风险。

国内外关于商业银行金融风险的测度方法主要有网络模型,CoVaR模型, SRISK方法、KMV模型、综合指数法等。李明辉和黄叶苨[3]利用CoVaR模型研究了中国16家商业银行的系统性风险溢出。王广龙等[4]采用SRISK方法将我国与欧美国家的银行情况进行了对比。

本文采用综合指数法构建银行风险指标体系,最终得出风险变化趋势,并对该趋势进行研究,最终为重庆市商业银行的风控提供参考意见。

三、金融风险测度指标体系构建

(一)简介

商业银行承担着资金的融通,支付利息聚集资金,再收取利息把资金贷款给有需求的客户,两类业务的利差就是银行主要收入。在经营过程中,其金融风险就是各种不确定因素带来损失的概率。重庆市地方商业银行主要由重庆银行、重庆三峡银行和重庆农村商业银行构成。重庆银行于2007年成立,是西部地区最早成立的股份制商业银行。2008年重庆三峡银行成立,经营规模在西部城商行中位列前茅,是促进地区经济发展的主力部队。同年,重庆农村商业银行顺利在香港上市。

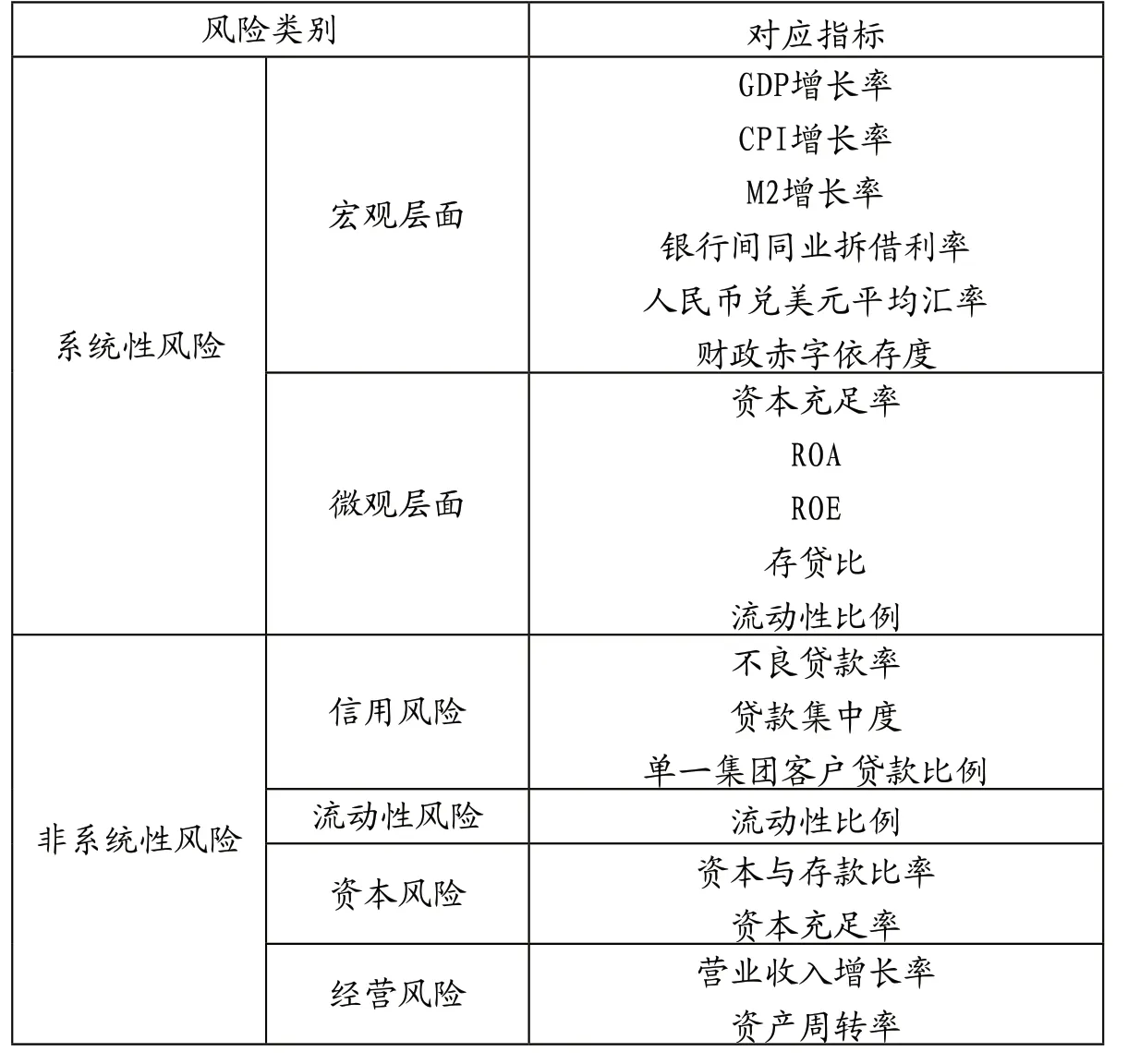

商业银行的风险可划分为系统性风险和非系统性风险。系统性风险主要指由于各种因素导致整个金融市场发生剧烈动荡,它不能通过金融工具组合被消除。非系统性风险是由各企业独特的经营情况所引起,在金融市场上可通过投资工具的组合将其抵消。非系统性风险可细划为信用风险、流动性风险、资本风险、经营风险等。

(二)指标体系选择

商业银行金融风险可以分为系统性和非系统性,本文分别从这两个方面进行分析选取指标,最后利用综合指数来衡量整体的风险承担情况。

系统性金融风险产生的原因是体系内生风险和宏观经济的影响。内生风险可以分为经济波动、宏观政策变动、货币流通量波动以及物价水平波动等。此外,由于商业银行将资产和负债作为经营手段,以此来追求盈利。因此,在宏观层面选取GDP增长率、银行间同业拆借利率等指标作为主要因素,在微观层面选取了资本充足率、ROA、ROE、流动性比例和存贷比指标。

非系统性风险是可以被分散的风险。按照其下属类别选择各自对应的指标来进行测量。信用风险选取了贷款集中度、不良贷款率、单一集团客户贷款比例指标,流动性比例,资本风险选择了资本与存款比率、资本充足率作为流动性风险测度,经营风险主要选取了营业收入增长率和资产周转率。这样,商业银行金融风险测度指标体系如表1所示。

表1 金融风险测度指标体系

(三)综合指数法

综合指数法是用来衡量测评对象综合水平的评价方法,主要是利用统计学手段来处理各指数值。相比较其他金融风险测度方法而言,综合指数法是一种非常灵活且直观的方法,对历史数据的要求相对不高,且不需要考虑产生金融风险的原因。因此,本文利用综合指数法计算出各银行的综合指数得分来测度银行的风险程度。

系统性金融风险综合指数的构建过程:从宏观和微观来选取影响最大的因素,计算各个影响因素的权重;其次,根据权重对各个因素进行加权得到综合指数。测度时还采用主成分分析法。非系统性风险综合指数构建过程,首先,合理选取影响因素指标,并计算每个指标相应的指数;其次,通过对信用风险等风险进行加权计算,从而得到一个综合指数来评价非系统性风险。

四、模型构建

(一)系统性风险测度

1.数据选取

宏观层面上,选取了2013到2020年的我国CPI增长率等指标,微观层面上,主要选取了三家银行的资本充足率、ROA等相关财务指标,同时计算三家银行的资产规模比重进而得到各自的权重,最终对所有微观变量进行加权得到相应的综合指标。

先进行KMO检验和Bartlett球形度检验,判断相关矩阵中各个指标相互独立的程度。对13个变量进行分析,但由于相关系数为非正定矩阵,不能直接做KMO检验,故从13个变量中选取了6个来做检验,从而得到主成分特征值、方差贡献率,作为总样本的近似值。检验表明,各个变量之间具有相关关系,运用因子分析适宜。

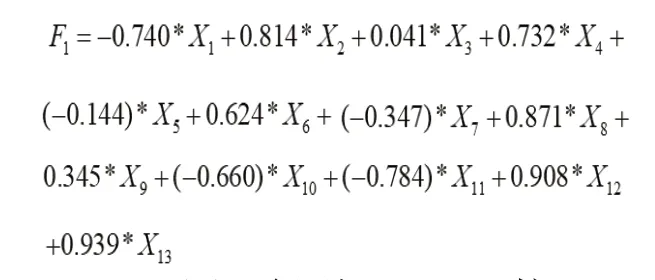

2.主成分分析

在对数据采运用主成分分析之后,得到荷载矩阵的特征值与方差贡献率,13个变量被分为3个主成分,主成分1F主要因素为国内生产总值增长率、消费价格指数(CPI)增长率、财政赤字依存度、资本充足率、ROE、流动性比例、存贷比;主成分2F主要因素为M2增长率、人民币兑美元平均汇率、不良资产率和ROA;主成分3F包含财政赤字增长率和银行间同业拆借利率。

3.综合指数

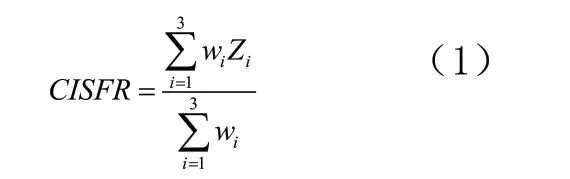

合成的主成分表示为:

同理得到2F、3F。接下来将主成分标准化为iZ,再以方差贡献率为对应iZ的权重,计算出重庆市商业银行系统性金融风险综合指数:

最后,重庆市商业银行的系统性风险综合指数得分如表2所示。

表2 系统性风险得分

(二)非系统性风险测度

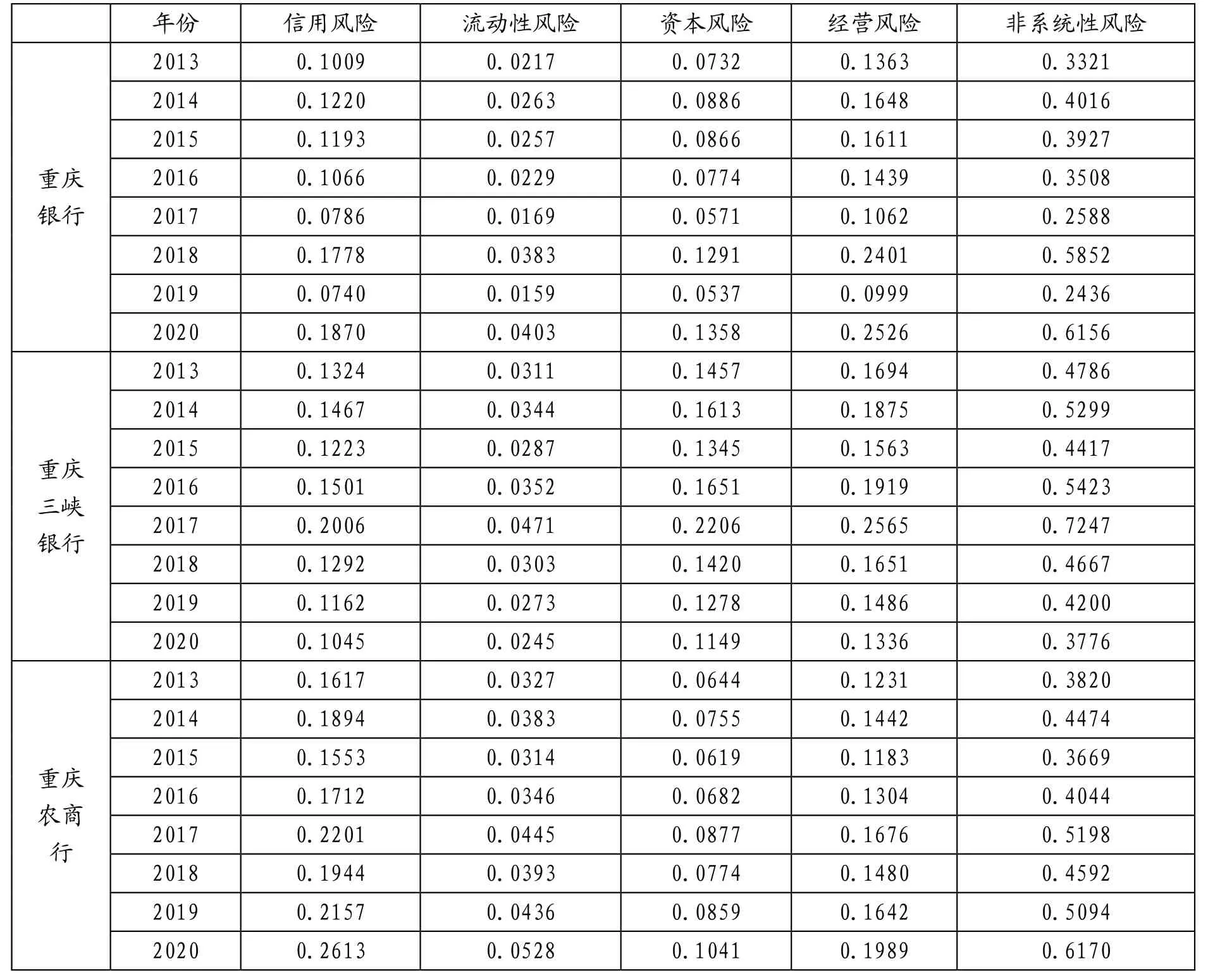

熵权法可以客观准确的计算指标权数,所以为了避免不同指标之间的多重共线性问题,本文选择熵权法来计算指标权数, 根据计算,最终得到的非系统性金融风险综合指数如表3所示。

表3 非系统性风险得分

五、结论及建议

按照系统性风险的最终指数得分(表2),可以看到2013年至2020年,重庆市商业银行总体的系统性风险呈现上升趋势。从微观层面分析,三家银行的净资产收益率都呈现下降趋势,这表明银行的盈利能力有一定程度下降。从宏观角度来看,GDP增长率也呈现一定幅度的下降趋势,财政赤字依存度呈现一定幅度的增长。综上所述,可看出重庆市商业银行随外部经济环境的波动,经营状况不太理想,系统性风险呈现上升趋势。

如表3所示,经营风险和信用风险是重庆银行近8年来承担的最主要风险,而流动性风险是重庆银行最小的风险,重庆银行风险都呈现上升趋势。从2013年到2020,三峡银行非系统性风险整体呈现下降趋势,而在非系统风险中占比最小的是流动性风险。随着三峡银行资产规模的扩张,其自身的非系统性风险呈现稳定且下降的趋势,其资本风险、经营风险占比大,还需要加强控制。对重庆农商行来说,非系统性风险具有上升趋势。与另两家银行相比,农商行的非系统性风险大得多,这与其银行的规模有关。其资产是其他两家银行倍数,其非系统性风险也远大于其他银行。但在非系统性风险中,信用风险和经营风险较为突出,流动性风险最小。

综上分析,重庆市商业银行非系统风险呈现上升趋势,信用风险和经营风险较为突出。过去过度依赖存贷款的利息差,但由于近几年利率市场化改革和互联网科技迅速发展,存贷利差愈来愈小,加上地方银行竞争激烈,利润急剧下降,经营风险、信用风险需要更严格管控。

总体上,从微观层面来讲,首先,银行需要增加盈利能力,在跟随大型国有商业银行的基本风向的同时,也要加强自身特色产品的建设,在利率市场化的时代增强盈利能力,稳定经营;其次,银行要增加资本金调整资本结构,提高资本充足性,以此来抵御风险;第三,地方银行应该加强自身管理,加强自身的专业化水平,增加相关审查力度,以此降低不良贷款率等相关指标。从宏观层面来讲,第一,面对利率市场化的严峻形势,重庆市商业银行应更新资本管理形式,建设科学合理的定价体系;第二,跟随外部数据化的趋势,银行也应依靠大数据实现科技金融,解决普惠金融发展过程中存在的问题。

猜你喜欢

福州大学学报(自然科学版)(2021年6期)2021-12-31

临床误诊误治(2021年12期)2021-12-04

临床误诊误治(2021年12期)2021-12-04

华中师范大学学报(自然科学版)(2021年2期)2021-04-10

中国新闻周刊(2021年9期)2021-03-29

经济与管理(2020年4期)2020-12-28

大社会(2020年3期)2020-07-14

当代陕西(2019年15期)2019-09-02

中国外汇(2019年6期)2019-07-13

数学教学通讯·高中版(2017年3期)2017-04-17