碳配额交易下考虑分成融资租赁的制造/再制造企业生产决策研究

2022-09-07 06:08:58陈伟达曹铭锐

工业工程 2022年4期

陈伟达,曹铭锐

(东南大学 经济管理学院,江苏 南京 211189)

资源浪费与环境污染成为危害人类生命的全球性问题,引起了世界各国的高度重视。对此,一些国家出台了系列碳排放相关法规。其中,碳配额交易政策是世界范围内旨在减少碳排放的流行监管政策之一。我国国家发改委于 2011 年启动了7个碳排放交易市场试点,并于 2017年底启动建设国家碳排放交易市场。“十四五”期间,我国碳市场的发展将进一步加快。Zhou等[1]对比研究碳税与碳交易政策下企业的决策问题。Gong等[2]从多期出发研究碳配额交易对企业减排决策的影响。陈玉玉等[3]研究碳交易环境下政府循环率规制对企业生产决策的影响。

为有效减少碳排放,解决资源浪费与废旧产品、废弃物过多的问题,近年来我国开始大力支持再制造产业的发展,企业也将再制造视作实现低碳转型的有效途径。据研究,与新品生产相比,生产再制造品可节约电能约 60%、金属材料约70%,减少大气污染物约 80%。以汽车发动机为例,一个再制造发动机可以减少 565 kg CO2、6.09 kg CO和3.98 kg SO2的排放[4],且再制造品的零售价通常是新品的50% ~ 70%[5]。邓乾旺等[6]、Assid等[7]、Mehdi等[8]、Chang等[9]、陈伟达等[10]和常香云等[11]分别从工程机械回收、退货与成品库存、副产品多重再制造、需求不确定、两阶段、渠道拓展、不同政策背景的角度研究了不存在资金约束的再制造企业生产决策问题。

尽管我国再制造业取得了一定的发展,但与发达国家相比,仍处于发展的初期阶段,产业规模不足千亿元。我国再制造企业普遍存在规模小、资金量不足等问题。立足我国再制造产业现状,越来越多的学者开始关注再制造企业的资金约束问题,将财务运作引入再制造生产决策。Wang等[12]研究制造商在初始资本、碳上限和碳价格等不同约束条件下的制造/再制造的最优生产决策问题。在此基础上,王永健等[13]、李倩茹等[14]、陈伟达等[15]又分别研究了通过融资、不同阶段融资、碳配额质押融资的方式解决再制造企业资金受限的问题。Erbao等[16]研究了碳配额抵押贷款对企业决策的影响。高攀等[17]具体研究了资金约束下再制造企业对银行贷款和股权投资两种融资模式的选择。

由于部分再制造企业的自有资金量无法满足自身生产,更无法投入大量的资金进行减排;同时,受疫情与经济危机的影响,信贷资源加速向大型企业集聚,且中小企业信贷成本提高[18]。因此,在难以获得银行贷款的背景下,融资租赁成为解决再制造企业融资难问题的一个新的选择。2018 年 7 月23日,深圳市发改委发布关于申报设备融资租赁扶持项目的通知,其中重点支持绿色低碳等领域,如高效节能、先进环保及资源循环利用等。因此,很多学者对融资租赁问题也进行了一定的研究。张伟等[19]研究了普通车辆融资租赁的影响因素以及风险因素。史燕平等[20]研究了融资租赁决策与装备制造企业生产效率的关系。

目前,我国融资租赁市场可将融资租赁业务细分为直接融资租赁、售后回租、分成融资租赁等。与直接融资租赁和分成融资租赁相比,售后回租无法实现资金约束企业引入新设备的要求。与直接融资租赁相比,分成融资租赁模式下企业支付的租金与企业收益呈一定比例关系,即当企业收益高时,企业当期需要支付的租金较多;但当企业收益低时,企业当期所需支付的租金也会相应减少。所以相较直接融资租赁模式,分成融资租赁模式具有更为显著的柔性作用。此外,分成融资租赁在企业期初运行过程中,能有效降低企业融资成本,缓解项目初期资金压力;同时,分成融资租赁比传统的银行融资更吻合项目整体的现金流。某知名节能服务公司通过中建投租赁公司,采用分成融资租赁方式帮助某煤化工企业进行生产设备节能改造,项目租期5年,固定租金1 882.3万元,收益共享30%,项目运行前4年共为承租人节约成本6 000万元[21]。

本文在现有研究的基础上,立足碳配额交易政策,选择分成融资租赁方式,建立资金受限的再制造企业引入制造/再制造碳减排设备的生产决策模型,并通过数值分析,探究自有资金量、收益共享率、单位碳减排量对制造/再制造生产决策的影响,以期对资金受限的再制造企业的生产决策提供更有效的对策与建议。

1 问题描述与模型假定

1.1 问题描述

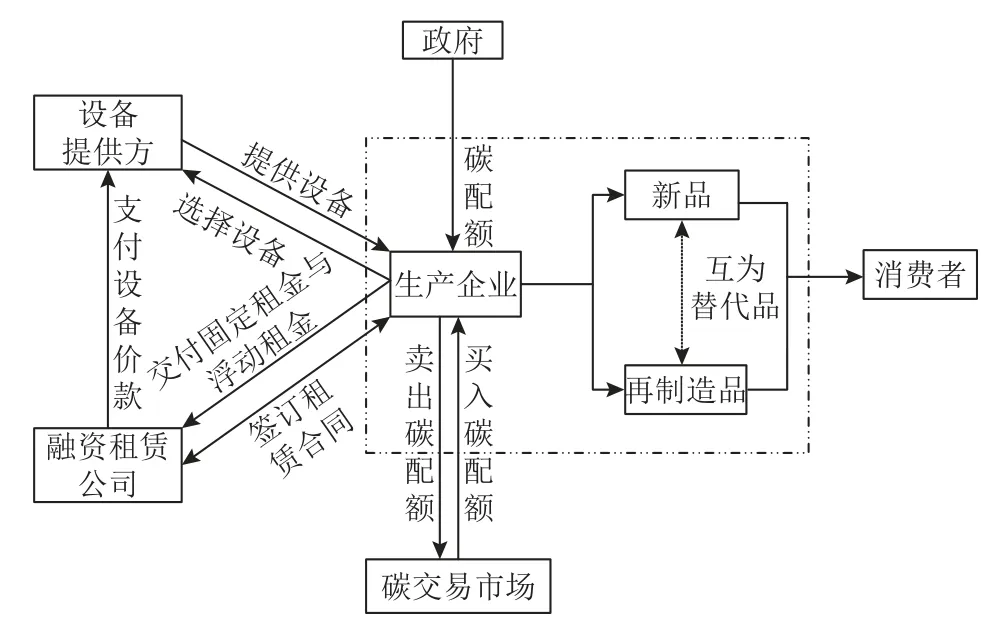

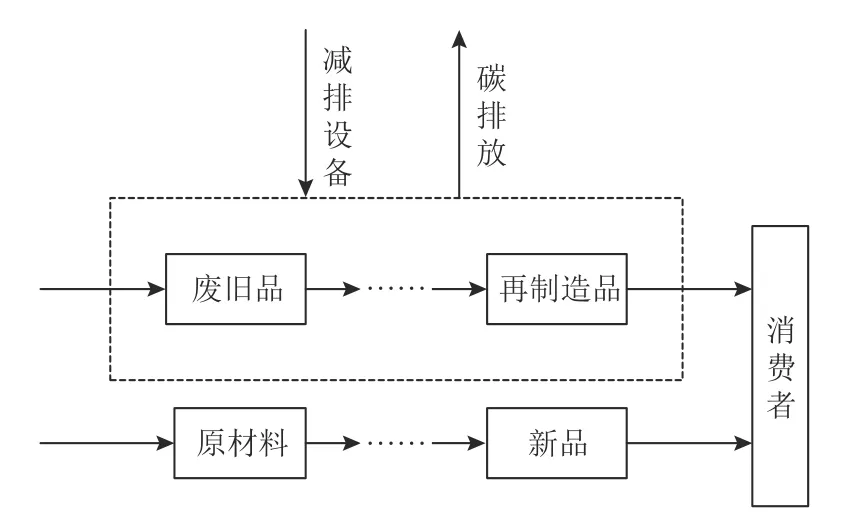

市场中存在一个具有垄断性的制造/再制造企业,该企业同时进行制造与再制造生产活动,且新品与再制造品面向相同的市场并存在竞争与替代关系。由于企业的生产活动受到自有资金量的限制,企业没有足够的资金进行设备减排升级。同时受信贷门槛的影响,企业无法选择银行信贷,但可以选择与融资租赁公司合作,采用分成租赁的方式实现对设备的减排升级。分成租赁是指企业在支付一部分固定租金的基础上,按照约定的收益百分比支付另一部分浮动租金。企业运作流程如图1所示。

图1 企业运作流程图Figure 1 Enterprise operation flow

同时,为降低碳排放,引导企业进行低碳生产,政府颁布了碳限额交易政策。政府给予生产企业碳排放上限,若企业当期碳排放量Ei高于碳排放上限,则企业需要在碳配额交易市场买入超出的部分;若企业当期碳排放量Ei低于碳排放上限,则企业可在碳配额交易市场卖出多余的碳配额量。

综合上述条件,对制造/再制造企业进行生产决策研究,获得实现企业利润最大化的决策方案。

1.2 模型假定

为了更好地对问题进行阐述,本文对模型的建立作以下假设。

1) 相关市场上只有一个垄断企业满足消费者的需求;

2) 企业生产的新品与再制造品互为替代品,且该产品的市场需求量确定;

3) 新品的单位生产成本高于再制造品的单位生产成本;

4) 生产新品的单位碳排放量高于生产再制造品的单位碳排放量;

5) 生产企业通过分成融资租赁方式引入的设备只能用于制造过程碳减排或再制造过程碳减排;

6) 每期租金需在期末支付;

7) 碳交易市场上的碳交易价格是确定的;

8) 为便于研究,不考虑分成融资租赁业务中风险成本等其他相关因素。

1.3 模型符号

模型符号说明如表1所示。

表1 符号说明Table 1 Symbol description

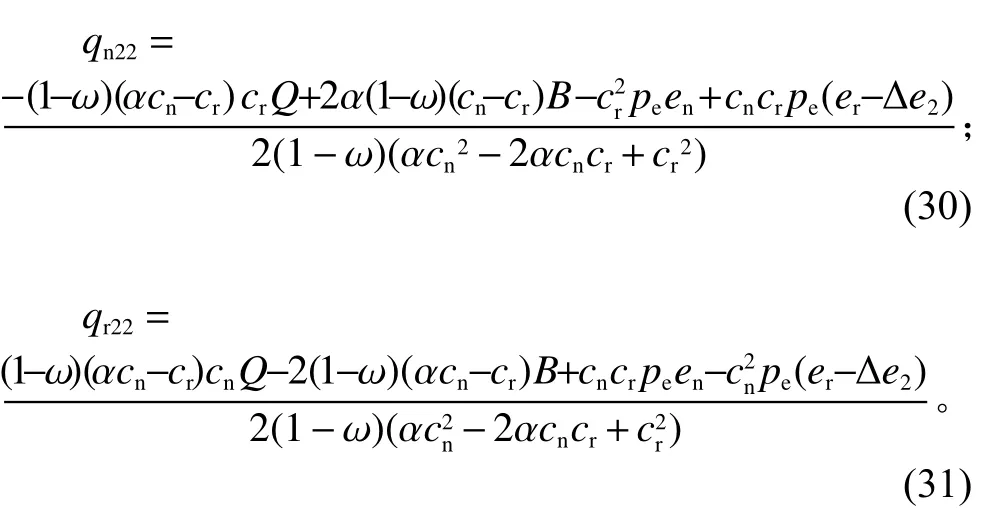

2 模型建立

根据朱慧贇等[22]的研究,考虑消费者对新品和再制造品的偏好不同,新品与再制造品的价格与需求关系为pn=Q−qn−αqr;pr=α(Q−qn−qr)。

2.1 分成融资租赁用于制造过程碳减排的生产决策

2.1.1 不存在资金约束情形下的生产决策

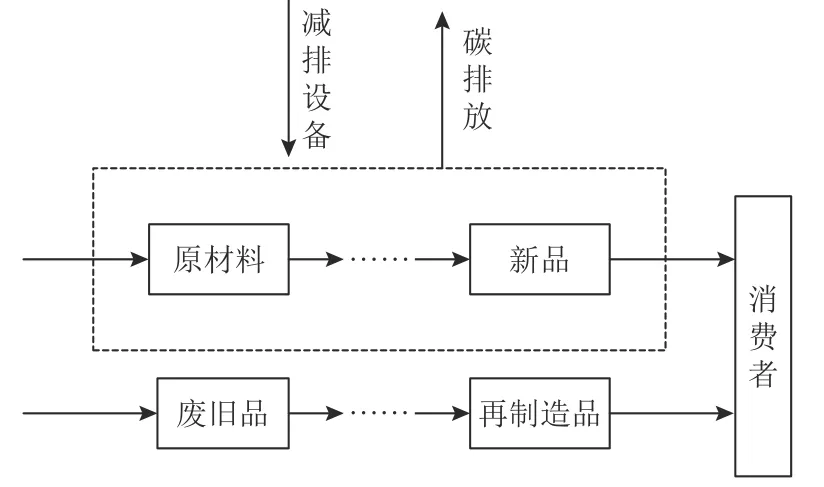

根据文献[23-24]对制造/再制造工艺流程的阐述,考虑新品与再制造品具有不同的生产流程,且根据陈玉玉等[25]分别针对新品和再制造进行减排投资的研究思路,此处考虑生产企业通过分成融资租赁方式引入碳减排设备仅用于制造过程。企业的生产运作流程如图2所示。

图2 制造过程碳减排的企业生产运作流程Figure 2 Enterprise production process of carbon emission reduction in manufacturing process

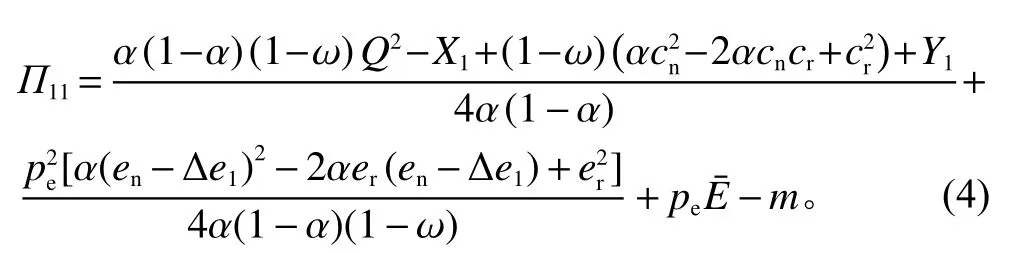

当生产企业资金充足时,碳交易机制下企业生产新品与再制造品的总利润函数为

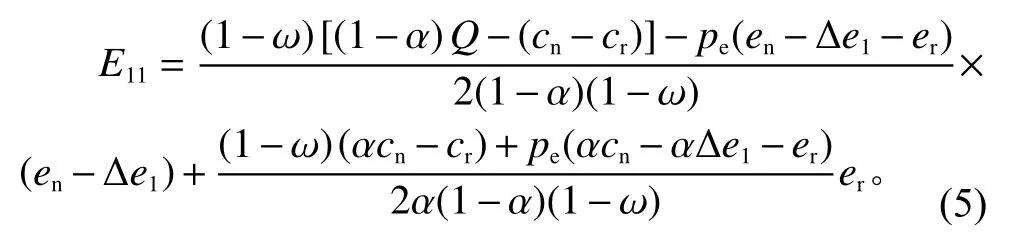

其中,E11=(en−∆e1)qn11+erqr11,为生产企业通过分成融资租赁方式引入制造过程减排设备后的碳排放总量; { ω[(pn11−cn)qn11+(pr11−cr)qr11]+m}为生产企业第1期需要支付的租金。以该利润最大化为决策目标,即max Π11,记为模型1。

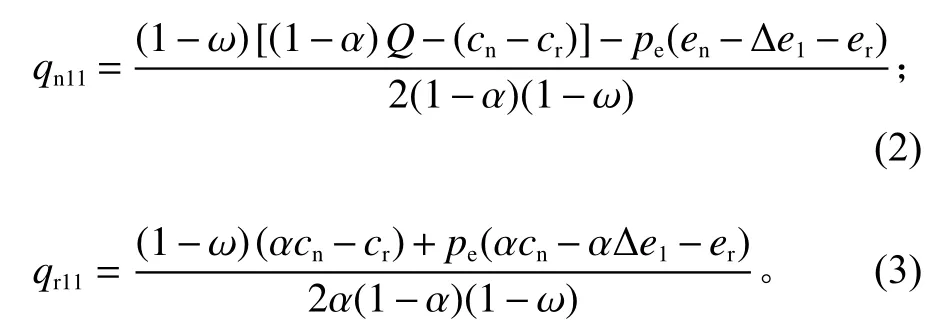

命题1当企业不存在资金约束时,通过分成融资租赁方式引入制造过程减排设备,为实现利润最大化,新品和再制造品的最优产量为

此时的总利润为

其中,X1=2α(1−α)[(1−ω)cn+pe(en−∆e1)]Q,Y1=2pe[(cn−cr)(en−∆e1)+(αcn−cr)er]。

企业的碳排放总量为

证明根据式(1)的海塞矩阵可知,Π11是关于qn11和qr11的 联合凸函数,即存在唯一的qn11和qr11使得总利润函数取得最大值。通过偏导数求解得到新品与再制造品的最优产量,即为式(2)和式(3)。

推论1当不受资金约束企业通过分成融资租赁方式引入制造过程减排设备时,随着单位碳减排量的增加,新品产量随之增加而再制造品产量随之减少;新品和再制造品产量随着收益共享率的增加呈单调性变化。

2.1.2 存在资金约束情形下的生产决策

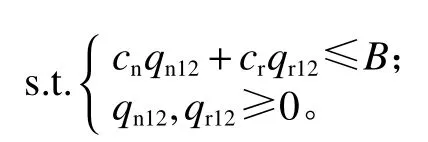

企业在生产运作中总会遇到资金不足的情形[12-17]。该情形下,企业生产新品与再制造品的总利润函数为

以该利润最大化为决策目标,建立存在资金约束情形下的最优生产决策模型。

记为模型2。与模型1不同,cnqn12+crqr12≤B表示生产成本不能超过自有资金量。

模型2为有约束的非线性规划问题,故采用Kuhn-Tucker条件对其进行求解。根据非线性规划中有关约束极值问题的理论,模型2的Kuhn-Tucker条件为

利用上述条件,分为3种情况对其最优解进行讨论分析。

命题2当cnqn12+crqr12=B,qn12=0且qr12=0 时,B= 0。

证明 当cnqn12+crqr12=B,qn12=0且qr12=0 时,为使约束条件成立,显然B=cnqn12+crqr12=0。证毕。

命题3在生产企业考虑通过分成融资租赁方式引入制造过程减排设备时,若企业存在资金约束且同时生产新品和再制造品,则新品和再制造品的最优产量为

证明当企业存在资金约束且同时生产2种产品时,令cnqn12+crqr12=B且qn12≠0,qr12≠0,代入式(7) ~ (12)中,得到新品和再制造品的最优产量。同时,为满足qn12>0且 λ1>0,此时,自有资金量取值 为

推论2在生产企业通过分成融资租赁方式引入制造过程碳减排设备时,若企业存在资金约束且同时生产两种产品,随着自有资金量的增多,新品产量随之增加,再制造品产量随自有资金量的变化呈线性变化;同时,随着收益共享率的增加,新品和再制造品的产量随之呈单调变化且变化趋势相反;此外,随着单位碳减排量的增加,新品产量增加且再制造品产量减少。

命题4在生产企业存在资金约束且只生产再制造品时,若企业通过分成融资租赁方式引入制造过程碳减排设备,则再制造品的最优产量为

此时企业的总利润为

企业的碳排放总量为

证明若企业存在资金约束且只生产再制造品,则令cnqn12+crqr12=B且qn12=0,qr12≠0,代入式(7) ~(12)中,得到再制造品的最优产量,即式(15),代入式(6)中,得到在此情形下企业的总利润表达式,即式(16)。证毕。

推论3当企业通过分成融资租赁方式引入制造过程碳减排设备时,若企业存在资金约束且只生产再制造品,再制造品的最优产量以及企业的碳排放总量均随着自有资金量的增加而增加;总利润函数是关于自有资金量的凸函数,即自有资金量存在唯一的取值使得总利润取得最大值;在单位碳减排量取正值的情况下,总利润随着单位碳减排量的增加而减少;此外,随着收益共享率的增加,总利润呈线性变化。

2.2 分成融资租赁用于再制造过程碳减排的生产决策

2.2.1 不考虑资金约束情形下的生产决策

考虑生产企业通过分成融资租赁方式引入减排设备仅用于再制造过程,企业的生产运作流程如图3所示。

图3 再制造过程碳减排的企业生产运作流程Figure 3 Enterprise production process of carbon emission reduction in remanufacturing process

根据图3,企业通过分成融资租赁方式引入再制造过程减排设备时的总利润函数为

其中,E21=enqn21+(er−∆e2)qr21表示生产企业通过分成融资租赁方式引入再制造过程减排设备后的碳排放总量。以该利润最大化为决策目标,即max Π21,记为模型3。

命题5当生产企业考虑通过分成融资租赁方式引入再制造过程碳减排设备时,若企业不存在资金约束且同时生产新品和再制造品,则新品和再制造品的最优产量为

因此,生产企业的总利润为

其中,X2=2α(1−α)[(1−ω)cn+peen]Q,Y2=2pe×[α(cn−cr)en−(αcn−cr)(er−∆e2)]。

碳排放总量为

证明根据式(18)的海塞矩阵可知,Π21是关于qn21和qr21的 联合凸函数,即存在唯一的qn21和qr21使得总利润函数取得最大值。偏导数求解得到新品与再制造品的最优产量,即为式(19)和式(20)。证毕。

推论4当不受资金约束企业考虑通过分成融资租赁方式引入再制造过程碳减排设备时,随着单位碳减排量的增加,新品的产量下降且再制造品的产量上升;随着收益共享率的升高,新品产量随之降低且再制造品产量也呈单调变化。此外,随着收益共享率的增加,碳排放总量呈线性变化,而碳排放总量是关于单位碳减排量的凸函数。

2.2.2 考虑资金约束情形下的生产决策

考虑企业通过分成融资租赁引入再制造过程减排设备,且初始资金受限的情形,企业生产新品和再制造品的总利润函数为

以利润最大化为决策目标,建立存在资金约束时考虑分成租赁的最优生产决策模型。

记为模型4。与模型3不同,cnqn22+crqr22≤B表示生产成本不能超过自有资金。

与模型2的求解方法类似,运用Kuhn-Tucker条件对其进行求解,模型4的Kuhn-Tucker条件如下。

利用上述条件对其解进行讨论分析,同样可以分为以下3种情况。

命题6当cnqn22+crqr22=B,qn22=0且qr22=0时,B= 0。

证明过程同命题2。

命题7当通过分成融资租赁方式引入再制造过程减排设备时,若生产企业存在资金约束且同时生产新品和再制造品,则新品和再制造品的最优产量为

证明当企业存在资金约束且同时生产新品和再制造品时,令cnqn22+crqr22=B且qn22≠0,qr22≠0,代入式(24) ~ (29)中,得到新品和再制造品的最优产量;同时,为了满足式(29),此时自有资金量的取值范围为

推论5当通过分成融资租赁方式引入再制造过程碳减排设备时,若企业存在资金约束且同时生产新品和再制造品,新品产量随着自有资金量的增加而增加,再制造品产量随着自有资金量的增加呈线性变化;随着单位碳减排量的增加,新品产量随之减少,而再制造品的产量随之增加;此外,随着收益共享率的增加,新品和再制造品的产量呈线性变化且变化趋势相反。

命题8当生产企业考虑分成融资租赁方式引入再制造过程碳减排设备时,若企业存在资金约束且只生产再制造品,再制造品的最优产量为

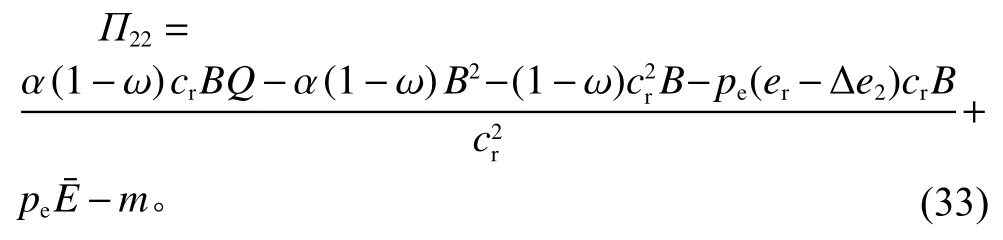

此时企业的总利润为

碳排放总量为

证明当企业存在资金约束且只生产再制造品时,令cnqn22+crqr22=B且qn22=0,qr22≠0,代 入 式(24) ~ (29)中,得到再制造品的最优产量,即式(32);为满足式(29),此时自有资金量的取值不高于

推论6在企业通过分成融资租赁方式引入再制造过程碳减排设备时,若企业存在资金约束且只生产再制造品,随着自有资金量的增加,再制造品的产量随之增加。总利润是自有资金量的凸函数,即自有资金量存在唯一的取值使得总利润取得最大值;总利润也是关于单位碳减排量的凸函数,即存在唯一的单位碳减排量的取值使得总利润取得最大值;总利润随着收益共享率的增加呈线性变化。此外,随着自有资金量的增加,碳排放总量增加;随着单位碳减排量的增加,碳排放总量减少。

3 数值分析

参考文献[4]和文献[5]中关于新品和再制造品成本以及碳排放量的数量关系的表述,并根据文献[13]和文献[15]对相关参数的取值,得到本文实验数据,如表2所示。

表2 参数设定Table 2 Parameter Setting

3.1 收益共享率和自有资金量对生产决策的影响

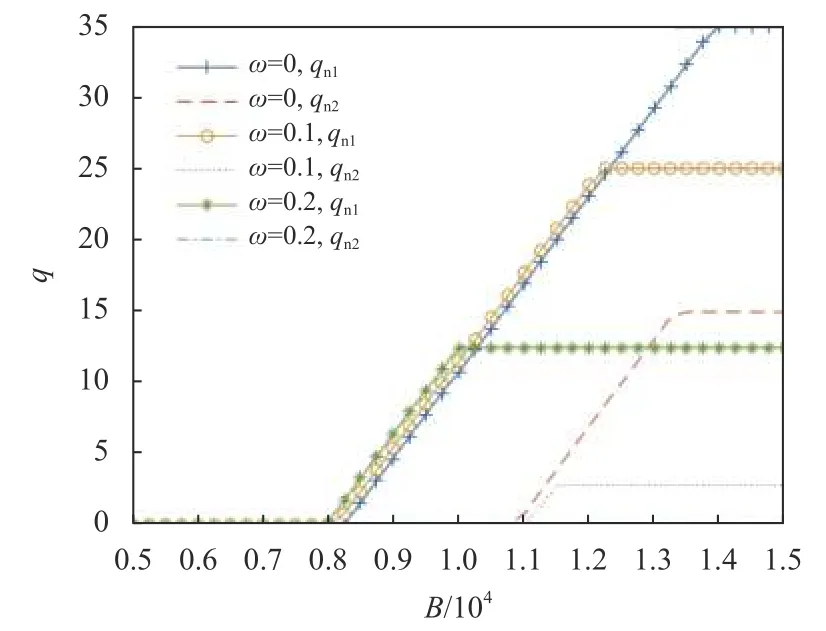

假设企业通过分成融资租赁方式引入的减排设备对于制造和再制造过程的单位碳减排量均为2 t/件,即 ∆e1=∆e2=2,分析当收益共享率分别为0、0.1、0.2时,企业的自有资金量对新品和再制造品产量、碳排放总量以及总利润的影响,且自有资金量取值为[5 000,15 000]。结果如图4 ~ 7所示。

图4 B和 ω对新品产量的影响Figure 4 Effect of B and ω on new product output

根据图4和图5可知,当生产企业选择分成融资租赁方式进行设备减排升级时,无论生产企业选择制造过程减排还是再制造过程减排,随着自有资金量的增加,新品和再制造品的变化趋势是相似的;当自有资金量较少时,企业只生产再制造品,随着自有资金量的增加,新品产量随之增加,再制造品的产量随之减少,最终企业实现最优生产,新品和再制造品的产量不再随着自有资金量的变化而变化。当收益共享率取相同值时,企业选择制造过程减排设备比选择再制造过程减排设备生产更多的新品,企业选择再制造过程减排设备比选择制造过程减排设备生产更多的再制造品。对于制造过程减排设备,收益共享率越高,生产企业开始生产新品所需的自有资金量越少,同时实现最优产量时,新品的产量越少,再制造品的产量也越少;对于再制造过程减排设备,收益共享率越高,企业开始生产新品所需的自有资金量越多,且当收益共享率为0.2时,无论自有资金量为多少,企业都将只生产再制造品,且此时的再制造品的最优产量高于收益共享率为0和0.1时的再制造品最优产量。

图5 B和 ω对再制造品产量的影响Figure 5 Effect of B and ω on remanufactured product output

根据图6可知,无论生产企业选择制造过程减排还是再制造过程减排,随着自有资金量的增加,总利润随之增加,当企业实现最优生产时,总利润实现最大值;当收益共享率取相同值时,再制造过程减排将比制造过程减排实现更大利润,且随着收益共享率的增加,总利润随之降低。

图6 B和 ω对总利润的影响Figure 6 Effect of B and ω on total Profit

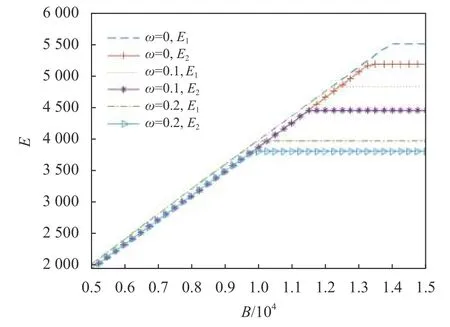

根据图7可知,随着自有资金量的增加,碳排放总量随之增加,当企业实现最优生产时,碳排放总量达到最大值;当收益共享率取相同值时,企业选择制造过程减排比选择再制造过程减排产生更多的碳排放,且随着收益共享率的增加,碳排放总量随之减少。

图7 B和 ω对碳排放总量的影响Figure 7 Effect of B and ω on total carbon emissions

3.2 单位碳减排量和自有资金量对生产决策的影响

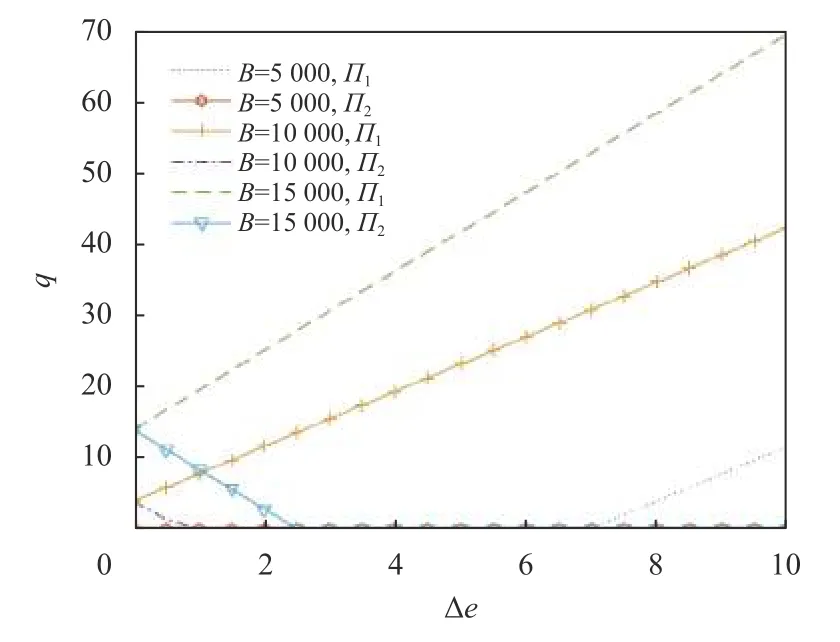

假设企业通过分成融资租赁方式引入减排设备且对于制造和再制造过程的收益共享率均为0.1,即ω=0.1,分析当自有资金量分别为5 000百元、10 000百元、15 000百元时,企业引入设备的单位碳减排量对新品和再制造品产量、碳排放总量以及总利润的影响,且单位碳减排量取值为[0,10]。结果如图8 ~ 11所示。

图8 B和 ∆e对新品产量的影响Figure 8 Effect of B and ∆e on new product output

图9 B和 ∆e对再制造品产量的影响Figure 9 Effect of B and ∆e on Remanufactured Product Output

根据图8 ~ 9可知,当企业的自有资金量为5 000百元时,若企业选择通过分成融资租赁方式引入制造过程减排设备,当设备的单位碳减排量高于7时,企业开始生产新品且再制造品的产量随着单位碳减排量的增加而减少;若企业选择通过分成融资租赁方式引入再制造过程减排设备,无论单位碳减排量怎样变化,企业均只生产再制造品,且再制造品产量约为33件。当企业的自有资金量为10 000百元时,若企业引入制造过程减排设备,则企业同时生产新品和再制造品,且随着单位碳减排量的增加,新品产量随之增加而再制造品产量随之减少;若企业引入再制造过程减排设备,随着单位碳减排量的增加,新品产量随之减少而再制造品产量随之增加,当单位碳减排量高于0.75 t/件时,企业将选择只生产再制造品,且随着单位碳减排量的增加,再制造品的产量不再发生变化。当企业的自有资金量为15 000百元时,若企业选择制造过程减排设备,企业实现最优生产,且随着单位碳减排量的增加,新品的最优产量随之增加而再制造品的产量随之减少;若企业选择再制造过程减排设备,企业同样实现最优生产,且随着单位碳减排量的增加,新品的最优产量随之减少而再制造品的最优产量随之增加,当单位碳减排量高于2.5 t/件时,企业将只生产再制造品,且随着单位碳减排量的增加,再制造品的最优产量随之增加。

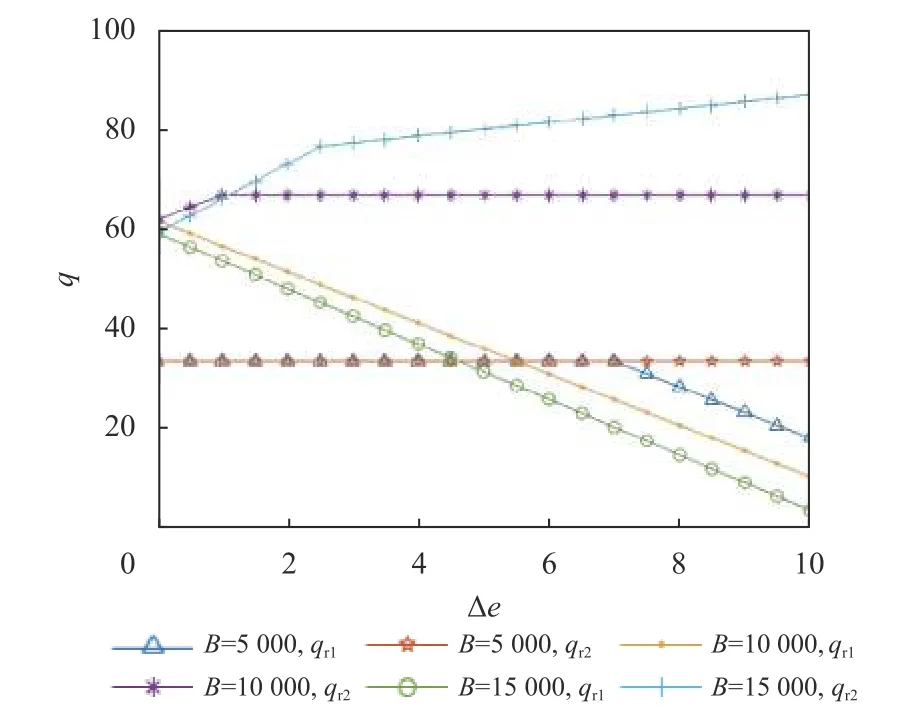

根据图10可知,当企业的自有资金量分别为5 000百元、10 000百元、15 000百元时,企业选择通过分成融资租赁方式引入再制造过程减排设备获得的总利润总是高于企业通过分成融资租赁方式引入制造过程减排设备获得的总利润;在自有资金量的3种取值下,随着单位碳减排量的增加,总利润随之增加,且当企业引入制造过程减排设备时,总利润关于单位碳减排量边际递增。

图10 B和 ∆e对总利润的影响Figure 10 Effect of B and ∆e on total profit

根据图11可知,当企业的自有资金量分别为5 000百元、10 000百元、15 000百元时,企业选择通过分成融资租赁方式引入再制造过程减排设备的碳排放总量总是低于企业通过分成融资租赁方式引入制造过程减排设备的碳排放总量。当自有资金量为5 000百元和10 000百元时,不论企业通过分成融资租赁方式引入何种设备,碳排放总量随着单位碳减排量的增加而降低。而当自有资金量为15 000百元时,企业实现最优生产,若企业通过分成融资租赁方式引入制造过程减排设备,在单位碳减排量不高于10 t/件时,碳排放总量随着单位碳减排量的增加而增加;若企业通过分成融资租赁方式引入再制造过程减排设备,碳排放总量随着单位碳减排量的增加而降低。

图11 B和 ∆e对碳排放总量的影响Figure 11 Effect of B And ∆e on total carbon emissions

4 结论

与传统租赁以及银行借贷等方法不同,本文从解决中小企业借贷难问题出发,引入更具柔性的融资租赁方式——分成融资租赁,将分成融资租赁方式与制造/再制造结合,考虑通过分成融资租赁方式引入制造过程碳减排设备与再制造过程碳减排设备对企业生产决策的影响;通过非线性规划求解方法,得到企业的最优生产决策;通过数值分析,分析了自有资金量、收益共享率、单位碳减排量对制造/再制造生产决策的影响。本文的主要研究结论如下。

1) 企业通过分成融资租赁引入碳减排设备,随着收益共享率的升高,在制造过程碳减排的情形下,生产企业开始生产新品所需的自有资金量越少,同时实现最优产量时,新品的产量随之减少,再制造品的产量也随之减少;在再制造过程碳减排的情形下,收益共享率越高,企业开始生产新品所需的自有资金量越高,且当收益共享率高于某临界值时,企业将选择只生产再制造品。

2) 无论生产企业选择通过分成融资租赁引入制造过程碳减排设备,还是引入再制造过程碳减排设备,随着单位碳减排量的增加,总利润随之增加,且在企业受到资金约束时,碳排放总量随之降低。

3) 当收益共享率和单位碳减排量取相同值时,企业通过分成融资租赁方式引入再制造过程碳减排设备比引入制造过程碳减排设备,获得更多利润并产生更少的碳排放。这就表明,在一定程度上,企业通过分成融资租赁方式引入碳减排设备,再制造过程的碳减排设备比制造过程的碳减排设备具有更好的经济效益,同时具有更好的环境效益。

分成融资租赁业务中双方存在违约风险,但本文为了简化研究,对这一部分未进行考虑,所以未来可以将风险因素纳入到模型中,使模型的描述更为贴近现实情况。此外,由于本文重点研究分成融资租赁方式对企业生产决策的影响,没有考虑其他可供企业选择的融资方式,所以可以充分考虑同时存在其他可供选择的融资方式时,对制造/再制造企业的生产决策问题作进一步研究。

猜你喜欢

青岛大学学报(自然科学版)(2022年3期)2022-09-05 13:30:52

疯狂英语·新读写(2020年3期)2020-06-06 09:06:16

当代水产(2019年7期)2019-09-03 01:02:08

全体育(2016年4期)2016-11-02 19:23:50

Coco薇(2016年8期)2016-10-09 17:01:02

湖南农业(2016年3期)2016-06-05 09:37:36

Coco薇(2016年5期)2016-06-03 16:47:53

西江文艺(2016年19期)2016-05-30 01:46:24

系统工程学报(2015年4期)2015-10-26 03:15:34

Coco薇(2015年1期)2015-08-13 03:04:15