房价波动对金融服务实体经济效率的影响研究

2022-09-05 13:58:44吴牧鸿

环渤海经济瞭望 2022年4期

吴牧鸿

一、引言

近年来,国内外学者针对房价波动对金融服务实体经济效率的影响进行了研究,国内学者在研究的时候,将关注点放在了理论层面和实证层面这两个方面,其中明确表示房地产行业对实体经济的金融资源配置会产生显著的区域差异影响[1]。针对金融服务实体经济的效率、有效性和相互影响机制等方面的研究则比较少,这意味着探究房价波动对金融服务实体经济效率的影响研究有着重要的实际意义和价值。

二、房价波动对金融服务实体经济效率的模型设定和数据来源

(一)模型设定

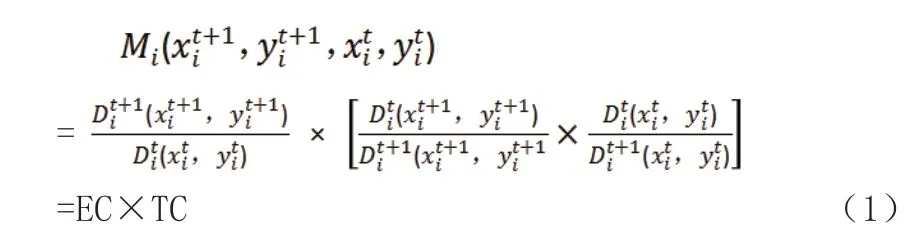

采取Malmquist 指数对金融服务实体经济的效率值Mi进行有效的测度,假设第i 个地区的第t 时间内的实体经济规模用产出指标yti表示;第i个地区第t时间内的金融要素用投入指标xti 表示。由此,Malmquist 指数如下:

其中技术效率用EC 来表示,而技术进步效率则用TC 表示。如果技术进步,则TC 大于1,相反则表示技术退步。为了对金融服务实体经济效率的影响因素进行进一步的分析,设定了基本面板模型,如(2)式所示。

其中,第i 个省份第t 年的金融服务实体经济的效率为R_finit;其中房价波动则用h_priceit表示,其他控制变量是kit,φit为随机项,a0为常数项,Ej为区域虚拟变量。采取空间面板模型分析变量之间的空间模型,并且将空间地理权重也加入其中,因此得出(3),其中xit反映的是对金融服务实体经济效率产生影响的相关变量,而解释变量的空间滞后则用di’Xtδ 表示[2]。

(二)变量选取

房价波动对金融服务实体经济效率的影响的变量选取要现有的相关文献,对样本数据的可得性进行充分的考虑,将金融服务实体经济的综合效率值当做被解释变量。将房价波动率当作核心变量,从个人、政府和企业这个方面选择指标。

从投入产出指标的角度来讲,将银行服务、证券服务和保险服务作为投入要素的具体变量,主要反映了银行业金融机构各项贷款、股票市价总值和全部保险机构保险赔款支出等这一系列金融行为主体对经济发展的支撑现状;选择实体经济产值作为产出要素当中代表,根据对国家统计局的了解可知,实体经济总量的定义是将金融产业和房地产业增加值的GDP 总量扣除[3]。

从核心变量的角度来讲,房价的波动率主要是将上一期房价和当前的房价进行对比,用实际的增长率来将房价增长或者下降的波动状况反映出来。

从控制变量的角度来讲,居民可支配收入能够将居民实际可支配的收入状况反映出来,而在2013 年之后则是用城镇居民可支配收入和农村居民人均纯收入的均值来表示。房地产税收比重指的是房地产和土地收入在区域税收中的重要性,房地产涉及的各项税收占据全部税收收入的比重。科研强度主要反映的是区域企业对科技研发和创新投入状况。

除此之外,还要考虑通货膨胀率和城镇化率。一般情况下,在计算通货膨胀率的时候,用居民消费价格指数减去100,而城镇化率越高,则反映一个地区的经济发展状况越好[4]。

(三)数据来源

文章的数据主要来源于省、区或者市的面板数据,考虑到了我国房地产行业的发展历程和部分数据指标的获取性等,将实证研究的数据时间选择在2016 年-2020年,所有的数据来源于《中国统计年鉴》(2016-2020 年)和《中国金融统计年鉴》以及国家统计局等。

三、实证分析和检验

(一)金融服务实体经济效率变化轨迹

在对2016-2020 年的Malmquist 指数进行计算的时候,借助MAXDEA7.0 软件,得出的中国金融服务实体经济效率呈现的是基本稳定,且逐步上升的趋势,其中技术效率在2016 年的时候已经超过了1,而技术进步效率则在稳定的状况下呈现出了有所波动的趋势。对其进行具体分析可知,在2019 年的特殊形势下,受其影响我国加大了监管金融领域的力度,使金融服务实体经济发展的导向得到了强化,以求提升金融服务实体经济的力度和强度,这样一来才使得金融服务实体经济的效率基本上呈现上升的趋势。但是,面对金融管理制度和技术创新等各种综合因素的影响,技术进步要素有所下降的趋势也对金融服务实体经济效率的提升产生了一定的阻碍作用。同时,同期的技术效率表现出了明显的稳定上升的趋势,这说明政府政策的导向和市场环境的优化影响下提升的技效率,能够引起金融服务实体经济的效率上升。

(二)对变量的检验

1.空间自相关关系检验

在对2016 年-2020 年中国样本地区金融服务实体经济效率的全局空间Moran’s I自相关数据进行分析的时候,发挥了STATA15.0 软件的作用,具体如表1 所示。2016-2020年的样本金融服务实体经济效率的Moran's I值都在置信水平为1%的平均状态下,并且显著为正,这也就说明:样本地区的金融服务实体经济具有显著的正向空间相关关系。

表1 空间自相关检验结果

2.变量检验

在对变量进行检验的时候,为了使变量方差的影响减少,对变量进行了对数化处理,具体的变量单位检验情况如表2 所示。基于上述结果的置信水平,采取假设检验,能够对上述检验结果做模型参数估计。

表2 变量单位检验

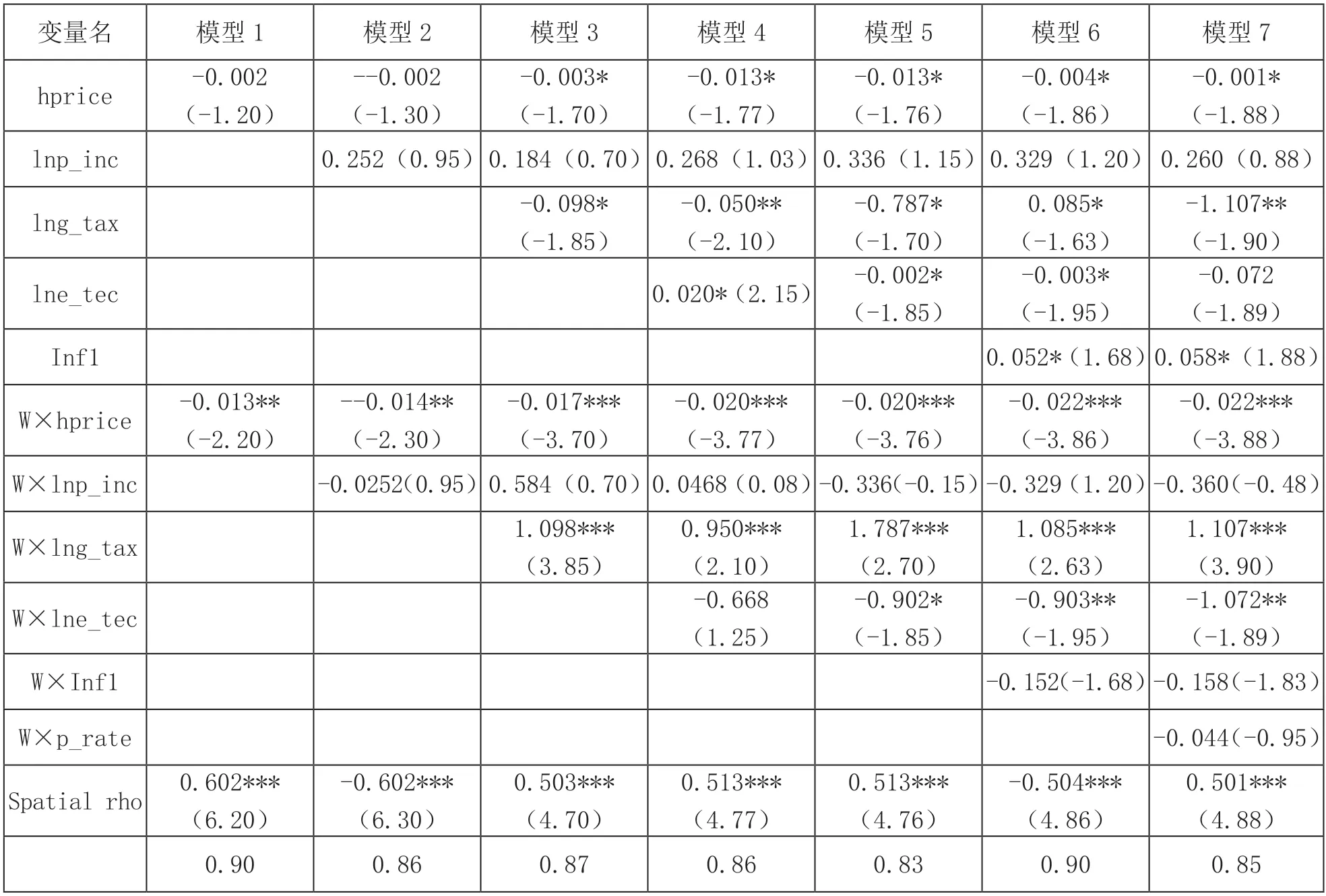

(三)空间模型估计结果

通过对空间相关性系数Spatialrho值及R值进行显著性检验,两者都在1%的置信水平上,这意味着模型具备较好的稳定性和一定的空间依赖性,如表3 所示。

表3 空间计量模型参数估计结果

根据对上述结果的了解可知,主要得出三个结论。其一,房价波动率对金融服务实体经济效率的影响显著为负值,房价波动率的系数在10%的置信水平上显著,这说明房价的负面波动才能够对金融服务实体经济效率的提升有积极的作用;其二,房地产税收对金融服务实体经济效率影响的占比是负值[5]。根据结果可知,房地产税收占比的系数在5%的置信水平上显著为负,这意味着房地产税收占比全部税收的比重高反而不利于金融服务实体经济效率;其三,科技研发的强度和金融服务实体经济的效率之间呈显著的正相关关系,这表明科技研发的强度越高,对于金融服务实体经济效率的提升作用越明显。

五、结论和建议

综上所述,通过研究房价波动对金融服务实体经济效率的影响,必须要结合上述结论,致力于提升金融服务实体经济效率的影响,采取相应的可行性措施或者建议,如继续推行稳定房价的策略、对财政税收结构进行优化和加大对实体经济发展科研创新的支持力度等,从而达到最终的研究目的。

猜你喜欢

今日农业(2022年16期)2022-09-22 05:39:34

今日农业(2022年16期)2022-09-22 05:37:16

今日农业(2021年11期)2021-11-27 10:47:17

房地产导刊(2020年11期)2020-12-28 01:32:36

中国外汇(2019年18期)2019-11-25 01:41:54

中华建设(2019年8期)2019-09-25 08:26:04

今日农业(2019年12期)2019-08-13 00:50:14

文学少年(原创儿童文学)(2019年1期)2019-05-23 09:37:26

中国化肥信息(2019年3期)2019-04-25 01:56:16

环境保护与循环经济(2017年2期)2017-09-26 11:52:16