数字普惠金融对云南省经济增长的影响研究

——基于113 个县级面板数据

2022-09-05 13:58曹洪华

环渤海经济瞭望 2022年4期

宋 露 曹洪华

一、前言

近年来,云南省的经济快速发展,离不开国家的扶持,更得益于乡村振兴这一伟大举措。而数字普惠金融于近几年得到了广泛的普及和应用,但国内许多学者对于此研究的都是全国范围的,对于单个省的研究较少。基于此,本文通过研究数字普惠金融对云南省经济发展的作用,对云南省的各县域面板数据进行回归分析,并作出合理建议。由于部分县域数据的缺失,本文选用2014-2019 年云南省113 个县域样本数据,运用固定效应模型实证分析了数字普惠金融对云南省经济增长的影响。研究结果表明:(1)数字普惠金融能够有效地促进云南省各县域经济的发展。(2)将云南省其中113 个县域按照所在市GDP 将其分为A、B 两区,结果表明,数字普惠金融对A 区的经济增长作用更显著。

二、变量选取、模型设定与数据来源

在变量选取上,参考张元萍和杨哲(2016)的方法,本文选用取对数后的人均GDP 即ln(RGDP)作为被解释变量,参考前辈们的研究,对于核心解释变量,本文选用北京大学数字普惠金融指数即(DIFI),此外还选取了可能会影响经济增长的4 个指标作为本文的控制变量。在数据选取方面,云南省有129 个县域,但由于陆良县、邵阳区、思茅区等16 个县域数据的缺失,因此本文选用其中的113 个县域面板数据来进行研究。模型上,面板数据通过Hauaman 检验决定选用固定效应模型来分析数字普惠金融对云南省各县域经济增长的影响。

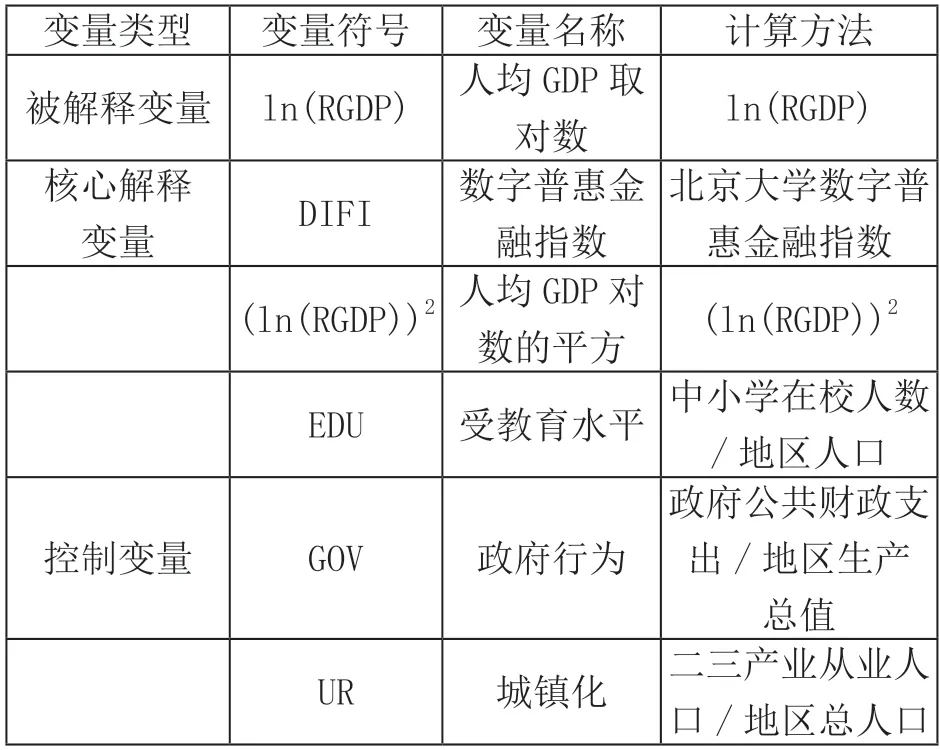

(一)变量及指标选取

1.被解释变量:ln(RGDP)。该指标表示取对数后的人均GDP,人均GDP 是衡量当地人民经济发展状况和人民生活水平的重要指标,因此本文选用取对数后的人均GDP 来当被解释变量。

2.核心解释变量:数字普惠金融指数(DIFI)。数据来源于《北京大学数字普惠金融指数(2011-2020)》。

3.控制变量:(1)取对数后的人均GDP 的平方(ln(RGDP))2。由于詹韵秋(2018)等人发现了数字普惠金融和经济增长数量的关系,表明经济增长可能会出现非线性关系,因此本文选用取对数后的GDP 的平方作为控制变量之一。数据来源于《中国县域统计年鉴》。(2)受教育水平(EDU)。受教育水平高低能反映该地对于教育的重视程度,从而能看出该地对于教育的投资状况,用当地教育经费支出除以一般公共财政预算支出来表示(EDU)。(3)政府行为水平(GOV)。政府行为水平越高,说明当地政府越作为,越能为当地居民考虑,该指标一般采用政府公共财政支出与地区生产总值的比值来衡量。(4)城镇化水平(UR)。城镇化水平可以表示一个地区的经济发展水平,城镇化水平与一个地区的经济发达程度呈正向关系。二三产业从业人口除以地区总人口数量就是城镇化水平。

表1 变量及指标说明

(二)模型假定

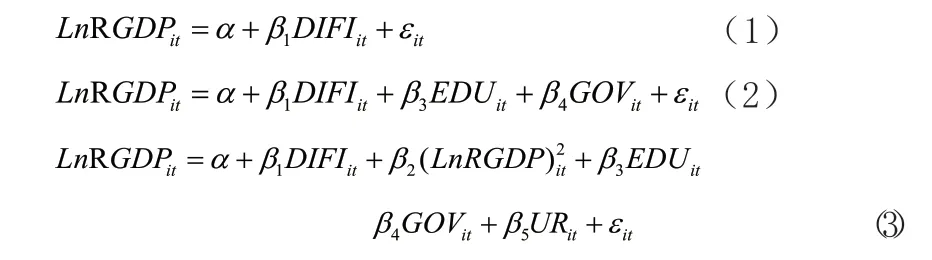

参考众多高质量经济发展水平的研究,本文决定用云南省各县级市从面板数据作为研究对象,但由于部分县域的数据缺失,本文只选取了其中的113 个县市从2014 年到2019 年的面板数据用于研究。在指标选取上,将ln(RGDP)作为被解释变量,将(DIFI)作为核心解释标量,将(ln(RGDP))2(EDU)、(GOV)和(UR)作为控制标量。本文通过对数据进行方差齐次性检验和Hauaman检验之后,得出其P 值为0,显著拒绝原假设,因此决定选用固定效应模型,具体模型如下所示:

其中i 表示各县域,t 表示年份,β 表示回归系数,εit表示随机扰动项。DIFI 表示数字普惠金融指数,(ln(RGDP))2表示对人均GDP 取对数后再平方的云南省县域人均GDP,EDU 表示当地的受教育水平,GOV 表示当地的政府行为能力,UR 表示当地的城镇化水平。

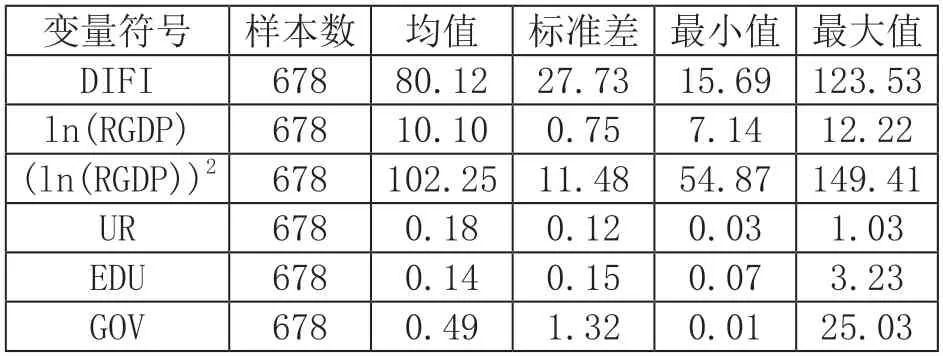

(三)变量描述性统计

从下表的统计结果来看,数字普惠金融指数,即DIFI 的均值、标准差相差都较大,其中最小值是15.69,而最大值为123.53,两者指数相差100 多,说明云南省各县域之间的数字普惠金融发展存在明显的差异。取对数后的人均GDP(ln(RGDP))从均值标准差可见各县域经济发展的不均衡,可能由于各县域自然因素的原因导致各县域之间经济发展水平不一。通过取对数后的人均GDP 再平方((ln(RGDP))2)这个指标的最大最小值相较于ln(RGDP)可以更为直观的看出云南省各县域经济发展现状,即各县域之间经济水平不一,且差距较大。居民受教育程度(EDU),描述性统计显示该指标的均值和标准差的差距不大,但最大最小值之间有3.16 个单位的差距,表明云南省各地区之间受教育水平的差距过大。政府行为水平(GOV),最大最小值相差过大,最小值只有0.01,且均值只有0.49。表明各县市的政府行为能力存在明显差异;城镇化水平(UR)的最小值为0.03,最大值为1.03,最大值与最小值之间相差1 个单位,标准差为0.12,均值为0.18,表明各县域之间城镇化差距显著。

表2 变量的描述性统计

三、实证分析

(一)普通面板回归分析

根据模型(1),本文选用添加控制变量的方法,对样本进行实证研究。具体回归结果如下表所示:

表3 固定效应模型

上表为模型(1)、(2)、(3)的分析结果,采用逐步回归的方式,数字普惠金融指数对经济增长的系数都为正,随着控制变量数量的增加,DIFI 系数发生了变化,但都通过了1%的显著性检验,表明数字普惠金融对云南省各县域经济发展起到显著正影响,即发展数字普惠金融有利于实现当地经济的增长。从控制变量方面来看,城镇化水平对人均GDP 同样有着显著的正向作用。受教育水平对经济增长液为正,即受教育水平变动一个单位,就能引起人均GDP 变动0.0562 个单位,说明一个地方的受教育水平越高,其经济增长的就越快。城镇化水平提高一个单位,相应的人均GDP 就增加0.0398 个单位,说明一个地区要想提高其经济发展水平,城镇化率的提高也是其必不可少的一环。

(二)分区域回归分析

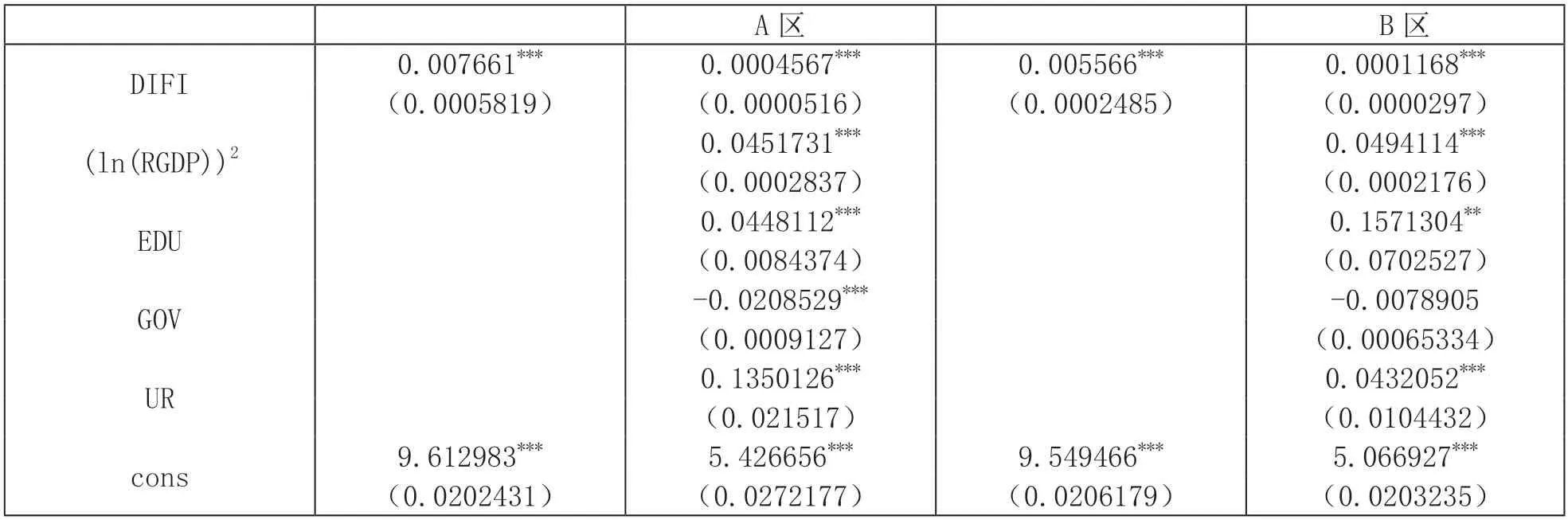

为了进一步研究数字普惠金融的影响机制,本文将对云南省各县域进行分区域研究,依据地区GDP 和人口密度等因素将云南的16 个市划分成了A、B 两区,来对其进行分区域研究。其中,A 区包括经济比较发达的昆明、曲靖、红河、玉溪、大理等地,B 区包括保山、普洱、迪庆等地区。分区域回归的结果如表4 所示。

表4 为分区域后的回归结果,数据表明,DIFI 指标在1%的水平上显著,且指数都为正,说明了无论是在经济发达的A 区,还是在经济相对落后的B 区,数字普惠金融都对当地经济作用显著,相较于B 区,A 区数字普惠金融的发展水平对区域经济增长作用更明显。结果显示,A 区DIFI 每增加一个单位,取对数后的人均GDP 就增加0.0004567 个单位,而B 区数字普惠金融指数每增加一个单位ln(RGDP)就变动0.0001168 个单位,A 区作用是B 区作用的4 倍左右。而造成A 区与B 区数字普惠金融作用力大小的差异原因主要在于A 区经济发达,居民人均收入水平高,因此数字普惠金融的作用更加显著。在控制变量方面,A 区的(ln(RGDP))2、EDU、GOV、UR对ln(RGDP)的影响较B 区都更为显著。政府行为水平在A 区中呈负相关,且1%的水平上显著,充分说明了地区经济发展不平衡问题,但B 区政府行为不显著,说明B区中经济增长方面上政府行为水平发挥作用弱,也可以理解为该地政府财政支出方面应当需要进一步提升。

表4 A 区与B 区的异质性分析

四、政策建议

首先,加强顶层设计,完善数字普惠金融体系建设。数字普惠金融需要多方位且全面的发展,这就需要政府同居民共同协作来推动数字普惠金融在当地的发展。对于国家而言,应当完善数字普惠金融的相关法律政策,从而使得数字普惠金融能更安全稳定的运营。对于居民而言,应当积极响应国家政策,配合好与当地政府关于数字普惠金融实施的行动,同时提高自身学习能力,学习有关数字普惠金融的知识,从而更好的利用数字普惠金融给自身带来利益,从而推动当地经济的发展。

其次,提高教育水平,加大政府支持力度。从研究结果来看,当地的受教育水平和政府的行为能力对当地的经济发展有显著影响,对B 区更显著。数字普惠金融与当地受教育程度又是相互促进的关系,两者相互作用可以给经济带来快速提升,受教育程度高的地区,对于人才的引进更为重视。因此对于经济较为落后的地区应当提高其受教育水平和政府行为能力,同时发展数字普惠金融,来实现当地经济的快速发展。

最后,加强基础设施建设,发挥金融资源配置作用。由于各县域经济发达程度不一,因此在缩小各县域经济差距上要因地制宜,发挥各地的优势来发展经济。对于经济较为发达的A 区,加速经济发展的秘诀在于发展数字普惠金融;而对于B 区而言,由于自然环境的制约,经济发展受限,因此相对于A 区而言受教育水平和政府干预度都较低,因此数字普惠金融对其的影响还不明显,B 区当务之急还是要打好经济发展的基础,提高当地的受教育水平,加强政府干预,从而更好的促进当地的经济发展。

猜你喜欢

建材发展导向(2022年20期)2022-11-03

建材发展导向(2022年19期)2022-09-26

节能与环保(2022年3期)2022-04-26

新世纪智能(数学备考)(2021年9期)2021-11-24

新世纪智能(数学备考)(2020年9期)2021-01-04

建材发展导向(2020年16期)2020-09-25

语数外学习·高中版上旬(2020年8期)2020-09-10

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

新高考·高一数学(2016年10期)2017-07-06