客观评估沿海地区电煤库存状况

2022-09-05 09:46

矿山安全信息 2022年27期

截至2022 年8 月15 日,“CCTD 沿海地区8 省动力煤终端用户”所覆盖发电企业的电煤库存总量为2898.5 万t,同比增加609.3 万t、增长26.6%;明显高于2021年同期的沿海地区电煤库存状况,被多方解读为将成为促使未来沿海地区现货动力煤价格下行的关键性因素之一。

笔者认为,鉴于2021年同期沿海地区现货煤价处于持续性大幅度上涨过程之中,可以认定当时的沿海地区动力煤库存量处于偏低水平,用其作为评估2022年的电煤库存状况有失公允。因此,有必要从更多、更客观的角度对沿海地区动力煤库存状况进行评估。

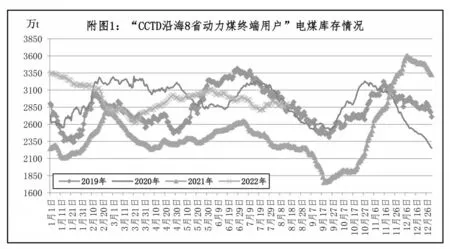

第一,从历史角度评估沿海地区电煤库存的合理性。从电煤库存的绝对量方面看(见附图1),尽管当前“CCTD沿海地区8省动力煤终端用户”所覆盖发电企业的电煤库存量明显高于2021年同期水平,但却与2019 年和2020 年的同期水平相近,在此基础上考虑到燃煤机组新增因素,可以认为当前电煤库存的绝对量基本合理。

从电煤库存相对指标方面看(见附图2),8 月15 日“CCTD 沿海地区8 省动力煤终端用户”所覆盖发电企业的电煤库存可用天数为12.2天,高于2021年同期0.9 天,但是分别低于2019 年和2020 年同期1.5天和0.9天,也明显低于电力监管部门要求的15天,似乎可以判定当前电煤库存水平偏低。

第二,从质量角度评估沿海地区电煤库存的有效性。调查表明,受动力煤价格“单卡一致”措施和最高限价政策的影响,2022年以来,动力煤供应(包括电煤中长期合同和现货合同)质量和电力企业采购电煤的热值、硫分等煤质指标明显降低,甚至导致发电企业在今年夏季用电高峰时段“顶峰出力”能力不足,也使得当前电煤库存的有效性打折。

事实上,上述问题已经引起了主管部门的重视,为了有效规范并稳定电煤质量,遏制到厂电煤质量下滑趋势,保障电力安全稳定供应,7月28日国家发改委办公厅专门下发了《关于强化中长期合同管理确保电煤质量稳定的通知》,特别强调在严格符合电煤中长期合同价格合理区间及供需双方协商一致的基础上,按照市场化原则,鼓励实行电煤质量“分质分级”管理,充分体现煤炭“优质优价、低质低价”原则,有效引导市场主体按照约定进行履约,防止出现“签高售低”等行为,保障电煤质量稳定在合理水平。

第三,从发展角度评估沿海地区电煤库存的趋势性。数据显示,在进口动力煤确定性减少的背景下,从7月中旬开始,“CCTD沿海地区8省动力煤终端用户”所覆盖发电企业的电煤供应量明显增加(见附图3),已经明显超过2021年冬季和2022年春季高峰时段的供应水平(附图3中划圈部分)。其中,7月16日至8月15日,沿海8省电煤供应量为7110.4万t,比2021年同期增加645.4万t、增长10%。

这是在各级政府及相关部门强力保障“迎峰度夏”期间电煤供应的成果,是在其他行业动力煤消费低迷、甚至短期减少对其他行业动力煤供应(大型煤炭生产企业普遍削减、甚至暂停了7、8月份对非发电企业的动力煤供应量)的结果,未来具有不可持续性。

第四,从现实角度评估沿海地区电煤库存的真实性。调查了解到,为了应对电力监管部门关于电煤最低库存水平的要求,部分沿海地区的发电企业调整了电煤库存的统计口径,以通过船舶采购的动力煤为例,调整口径之后,将到达电厂码头待卸的、海上在途的、北方港口正在装船的、乃至刚完成采购招标的动力煤,都纳入了电煤库存的统计范围,从而夸大了沿海地区发电企业的电煤库存水平,而失真的电煤库存状况将误导我们对动力煤市场形势的研判。

猜你喜欢

昆明医科大学报(2020年2期)2020-07-09

科学与财富(2019年11期)2019-08-06

中国新通信(2016年21期)2017-01-06

中国新通信(2016年2期)2016-03-11

红领巾·探索(2015年1期)2015-02-11

红领巾·探索(2014年5期)2014-09-01

语文世界(小学版)(2013年8期)2013-08-26

中国工业和信息化(2011年2期)2011-02-12

现代企业(2009年2期)2009-03-30