估值视角下人民币国际化风险影响因素研究

2022-09-02 05:27廖泽芳

金融与经济 2022年8期

■ 杨 灿,廖泽芳

一、引言

自布雷顿森林体系崩溃以来,美国长期处于经常账户赤字状态,却未真正发生国际债务危机,也未出现真正动摇美国国际货币地位的美元危机,因此以美元为中心的国际货币地位影响因素受到大量关注。历史上,国际货币发行国的国际资本流动风险相对较小,其他经济体国际资本流动风险较高。由于国际资产负债表构成与规模的差异,国际货币发行国可以对外国投资者发行本币负债,而非国际货币发行国只能获得外币贷款。对于前者,预期之外的货币贬值通过增加国外资产相对于国外负债的本币价值而获得估值收益,后者却会导致估值损失(Eichengreen & Hausmann,2003;Goldstein&Turner,2004)。特别是在20世纪90年代新兴市场危机之后,非国际货币发行国的国际资本流动风险急剧变化(Lane & Shambaugh,2010),中国是其中典型代表。

美国的国际货币发行国地位及估值收益尤为引人注目。尽管美国的净国外负债相当大,但由美元贬值和金融资产价格变动所带来的估值收益明显降低了美国对外负债水平(Gourinchas&Rey,2015;Lane&Milesi-Ferretti,2012),进而巩固了美元的国际货币中心地位;英镑等国际货币的正估值效应也在不同程度上得到了体现(Ahmed et al.,2011),这意味着国际货币地位能在一定程度上降低国际货币发行国的国际资本流动风险。

人民币于2009 年正式开启国际化进程,对于新兴的国际货币,上述针对成熟国际货币的估值收益结论是否适用?人民币国际化进程的提高是否有助于改善中国对外资产负债结构、降低汇率波动及国际资本流动风险,从而改善估值收益呢?笔者以净国外资产的估值收益为货币国际化风险的替代变量,对比分析人民币国际化前后净国外资产的估值收益变化情况,并聚焦于年度样本分析人民币国际化风险的主要影响因素,从而提出具有针对性的风险管控政策建议。

二、文献回顾

国际货币风险是人民币国际化难以逃避的关键问题,其影响因素包括哪些?学者们曾从不同视角进行过探讨。

以往研究多倾向从风险-收益视角(杨荣海和杜林丰,2021;宫晓琳等,2019),或从金融市场视角指出,债券市场、股票市场有利于推动货币国际化程度(白伟群和乔博,2018);或从货币权力视角分析人民币加入SDR 前后,人民币流通范围增大和制度改善、区域一体化推进等有助于增强人民币区域货币地位(廖泽芳和阎菩莲,2021),增强风险对抗能力。但站在估值视角的相关研究相对有限。

首先,从估值视角分析货币国际化风险已具备一定理论和数据支撑。经济理论认为,估值效应能够作为风险分担渠道帮助一国或地区进行外部调整。已有许多学者证明,金融一体化通过估值帮助高收入国家把风险转入其他国家或地区(Bai & Zhang,2012;Schröder,2019)。估值效应已成为欧元区、欧盟或经合组织国家分担风险的重要渠道。研究表明,作为国际货币中心国家,美国存在显著的正估值效应;而中国等非国际货币中心国,净国外资产却遭受了巨大负估值效应(Curcuru et al.,2013),这意味着国际货币地位能在一定程度上降低国际货币发行国资本流动风险。Lane & Milesi-Ferretti(2001)首次计算了净国外资产估值效应,构建了包含145个国家(地区)的EWNII数据库,使对估值效应的定量研究成为可能。Lane &Shambaugh(2010)建立了一个国际货币风险数据库并表明,从20 世纪90 年代中期到2004 年,许多国家的净外币头寸明显改善。Bénétrix et al.(2015)在此基础上更新数据库,并特别关注2002—2012年国际货币风险的演变,他们证明,在全球金融危机爆发后,各国普遍转向持有正的净外币头寸。

其次,国外关于净国外资产估值的影响因素已有较多研究。目前国际上关于净国外资产估值的影响因素主要包括两类:(1)汇率因素。Lane&Shambaugh(2010)论证得出,汇率对估值的冲击非常大且不易逆转,可能会导致大量财富再分配。尤其对于许多持有外币空头头寸的发展中国家,当本国货币贬值时,极易受到负估值影响。与此观点一致的还有贺力平(2015)、Bénétrix et al.(2015),他们认为由于“货币错配”的存在,各国汇率震荡会显著影响估值效应。Grisse & Nitschka(2016)通过瑞士经验数据证明,汇率变动通过估值效应和贸易流动对外部失衡产生强烈影响。(2)资产价格因素。研究发现,发展中国家经常账户积累与长期实际货币贬值相关,而估值效应与实际货币升值相联系。某些类别的资产和负债,即投资组合股权资产和外商直接投资负债,以及与之相关的流动,会引发重要的估值效应。Pistelli et al.(2008)认为,净国外资产组合构成是经常账户逆转和突然停止的重要决定因素,更高的净国外资产存量能降低金融危机的可能性。Curcuru et al.(2013)指出,基于资产价格变动的内外资产收益率差异是形成美国正向估值效应、中国负向估值效应的重要原因。此外,一些研究还比较了估值效应中汇率渠道和资产价格渠道的相对重要性(曹强和田新,2020;Lane&Milesi-Ferretti,2012)。Lane et al.认为资产价格对外部资产账户的影响更大。Gourinchas et al.认为,从长远来看,汇率会发挥更重要的作用。

就中国而言,在汇率因素上,杨权和鲍楠(2017)认为,人民币汇率波动对估值效应并无显著影响。而刘威和郭小波(2018)研究了汇率与估值效应之间的非线性关系,并证明主权货币供应量(M2/GDP)、外汇储备和资本项目开放程度的国别差异可使汇率对一国净国外资产估值产生门限影响。在资产价格因素上,刘威和郭小波(2018)认为,中国的估值损失是由于外国在华投资收益率较高(并且随着中国经济发展持续增长而更高),而中国海外资产收益率相对偏低。曹强和田新(2020)结合汇率视角和资产价格收益率视角,证明了政府支出与估值效应存在J曲线效应,且中国汇率市场化改革会强化此关系,有助于改善中国负估值现状。此外,除了这两个估值效应最直接的影响因素,利率和另外一些宏观指标也可能会影响中国净国外资产估值。中国从1996 年推出利率市场化到2005年汇改,体现在经常账户、资本账户两方面的利率汇率双向联动关系不断加强。此外,一国(地区)的经济发展会影响资本引进来和走出去的动力,通过影响外部头寸的规模和结构来作用于一国(地区)外部风险的估值效应(Cuadra et al.,2019)。在债务收入以名义利率计价的条件下,通货膨胀被证实对国外净资产估值效应有系统贡献(Herkenhoff & Sauré,2021)。

综上,国际货币风险的研究已非常丰富,但多从成本-收益、国际政治经济学、货币权利等视角进行分析,估值视角的研究仍相对较少。而估值渠道作为风险分担的重要渠道,已被许多学者论证了其关键作用。目前从中国实际出发,在估值视角上分析国际货币风险的研究较少。

三、理论分析及研究设计

(一)汇率、资产价格因素对货币国际化风险的影响路径分析

传统国际经济学认为一国(地区)对外财富是经常账户累积的结果。然而,Lane & Milesi-Ferretti(2001)等学者发现货币和资产价格变化引起的国际净资产头寸的变化在经常项目中并未体现,这一变动损益被称为估值效应。经济理论认为,估值效应能够作为风险分担渠道帮助一国(地区)进行外部调整。金融全球化背景下,高收入国家通过估值渠道把风险转入其他国家/地区(Bénétrix et al.,2015;Schröder,2019)。

非国际货币发行中心国在加深货币国际化进程中,必然加强区域经济金融合作及一体化,这将降低资本跨境自由流动门槛,提升资产负债整体规模,使得相应的汇率、资产价格引起的国外净资产头寸增加,即估值效应弹性增大,货币国际化风险与收益均会增加。此外,杨权和汪青(2021)认为,区域间的经济协作、制度管制和区域金融风险预警系统有利于降低汇率、资产价格异常波动的可能,从而防止估值恶化和有效降低货币国际化风险。

1.汇率因素影响货币国际化风险

在货币国际化进程中,由于本币相对处于弱势,发行该货币的国家所持有的对外资产大多以外币计价(以货币结算地位较高的货币居多),对外负债大多以本币计价,当本币汇率(本币对外币的比率)上升(即本币意外贬值),由于净外债规模更大,外债减少的份额远大于对外资产增加的份额,将导致负的估值效应和更高的货币国际化风险。在加强货币国际化进程中,该国与其他国家的贸易投资合作不断增强、金融发展不断融通,在本币升值时,投资、贸易对经济增长的促进效应不断提升,经济发展效应带来的国内资本积累不断增多,将带来正向估值效应和更低的货币国际化风险。但本币升值带来的投机性热钱流入,容易引发股市、楼市泡沫,某种程度上也会增加货币国际化风险。

2.资产价格因素影响货币国际化风险

由于不具有货币结算地位的国家大多持有(外币)空头头寸,持有较多发达国家的债券等固定收益资产及较少的证券投资,因此获得的外币资产投资收益率较低。在货币国际化进程中,当本币贬值,此时外币资产(以固收资产为主,收益率较低)升值,本币外债(以股权负债为主,风险较高)贬值,外资升值所获得的收益不足以降低外债贬值所带来的风险,本国面临估值损失和更高的货币国际化风险。

3. 利率通过汇率、资产价格因素影响货币国际化风险

随着货币国际化深入,区域经济金融合作不断加深,国家的政府性支出增加,挤出效应带来利率上升,引起本币出现即期升值和长期贬值。从汇率角度看,短期本币升值带来的经济增长促进效应会带来正估值收益,降低货币国际化风险;长期本币贬值使得净外债增加,从而导致负的估值效应。从资产价格角度看,利率的上升使得债权投资收益率在主观上减少,从而降低对外投资,进一步影响国外净资产与估值效应,进而影响货币国际化风险。

因此,汇率、资产价格因素被视为诱发国际货币风险的最直接和主要因素。以中国为例,梳理汇率、资产价格因素与人民币国际化风险的关系见图1。

图1 人民币国际化风险的影响路径分析

(二)模型构建及变量说明

以Bénétrix et al.(2015)的研究为基础,以经济发展水平、通货膨胀率、外汇占比等作为基础控制变量,将汇率、资产价格因素作为核心解释变量纳入线性回归模型,构建模型如下:

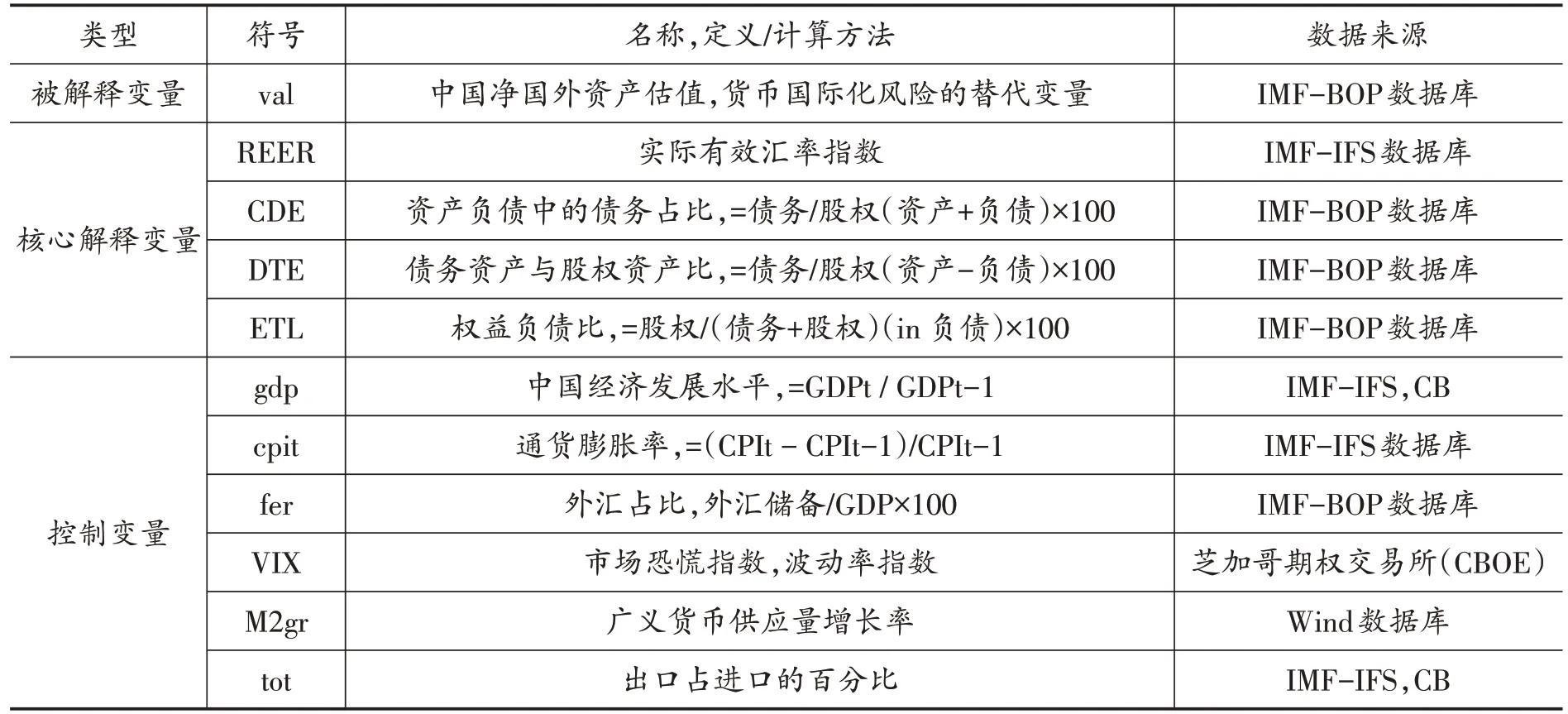

其中,t 为时间,val为被解释变量,REER 与DTE、CDE、ETL 为核心解释变量。Control为一系列控制变量,ε为误差项。

以1982—2020 年为样本,选取中国净国际资本流动收益(国际净资本流动收益估值,val)作为被解释变量,选取实际有效汇率指数(REER)、债务与股权的相关比值(DTE、CDE 以及ETL)分别作为汇率因素、资产价格因素的考量,选取一些其他宏观经济变量作为控制变量。表1为变量定义/计算方法与数据来源。

表1 变量定义、数据来源

核心解释变量包括两类:(1)汇率因素。中美货币博弈产生政策溢出,人民币面临汇率升值压力,汇率波动产生估值效应影响人民币国际化风险。选取IFS 数据库中实际有效汇率指数(REER)来反映汇率的变化,实际有效汇率指数增长,则代表本币升值。(2)资产价格因素。为了考虑资产组合的选择对人民币国际化风险的影响,选取DTE 表示一国债务资产与股权资产的比值。用CDE表示中国的投资组合之中负债和资产中的债务与股权之比,衡量“加和的债务与股权”。用ETL 表示权益负债占总负债的百分比,衡量“公平的可负担的负债”。

四、实证分析

(一)被解释变量——人民币国际化风险的测算

参照Lane & Shambaugh(2010)、Devereux &Sutherland(2010)的研究,估值效应被界定为经常账户所不能显示的,汇率、资产价格因素变动而引起的净国外资产的变动。金融全球化和人民币国际化进程中,估值部分获得正向收益则说明中国净国外资产收益提升,人民币国际化风险降低;获得估值损失或者估值收益降低则说明中国国际资本流动损失增加,人民币国际化风险提高。因此,以净国际资产的估值收益为货币国际化风险的替代变量。

依据Devereux & Sutherland(2010)的方法,净外部资产头寸的变动可以简化分解为经常账户和估值效应之和,那么中国净国外资产估值可表示为:

其中,NIIP是一个国家在t期间内的外国资产净头寸,CA是经常项目余额;VAL是现有持有的外国资产和负债的净资本收益。依据刘威和郭小波(2018)的研究,将式(2)标准化以增加可比性,得到:

其中,val、△niip和ca分别代表单位GDP下的净外资本收益、外国资产净值变化和经常账户余额。

样本选取中国1982—2019 年的年度数据、2010Q1—2020Q2 的季度数据,依据前述方法机制,得到中国对外净资本收益(中国净国外资产估值)的具体变化。结合中国净国外资产估值收益的特征,有以下发现:

第一,2010年以来,人民币国际化风险升高但呈降低趋势。对应中国净国外资产估值损失增加但估值收益年份增多。2010 年以来,中国估值损失显著减少,个别年度呈现正估值效应,意味着汇改之后的人民币国际化风险有所降低。中国净国外资产估值的绝对值显著增加,从 2009 年的 3344.67 亿美元,增加到 2014 年4423.71 亿美元,这印证了中国作为外币空头头寸的新兴市场经济体,承受着发达国家更多的风险转移。虽然货币发行国地位的提升使得人民币国际化风险降低的年份增多,但短期内还不能完全扭转人民币国际化风险。

第二,2015年汇改之后,人民币国际化风险显著降低。对应人民币国际化深入阶段,中国净国外资产估值由之前的负值变为正值。从季度变化看,尽管呈现一定程度的正负交替和波动,但总体估值效应明显改善,2015—2020年第二季度的季度平均估值为5.09亿美元。2015年“811 汇改”推进了人民币汇率市场化进程和资本市场的进一步开放。2016 年10 月,人民币加入SDR 篮子货币,进一步推动了人民币国际化进程和增强了人民币国际货币地位。意味着人民币国际化在一定程度上降低了中国国际资本流动风险。与已有文献中国际货币发行国的相对较低国际资本流动风险的结论一致(Lane &Shambaugh,2010;Bénétrix et al.,2015)。

第三,人民币国际化风险波动幅度增大。对应净国际资本流动收益的波动幅度明显增加。随着人民币国际化的深入推进,中国金融深化改革进程加快、资本账户开放程度增加,国际资本流动及波动幅度相应增加,估值效应与国际市场的关联性增强。

(二)人民币国际化风险的关键影响因素分析

以人民币国际化风险为因变量,汇率、资产价格因素等为核心解释变量进行经验回归分析。具体模型如下:

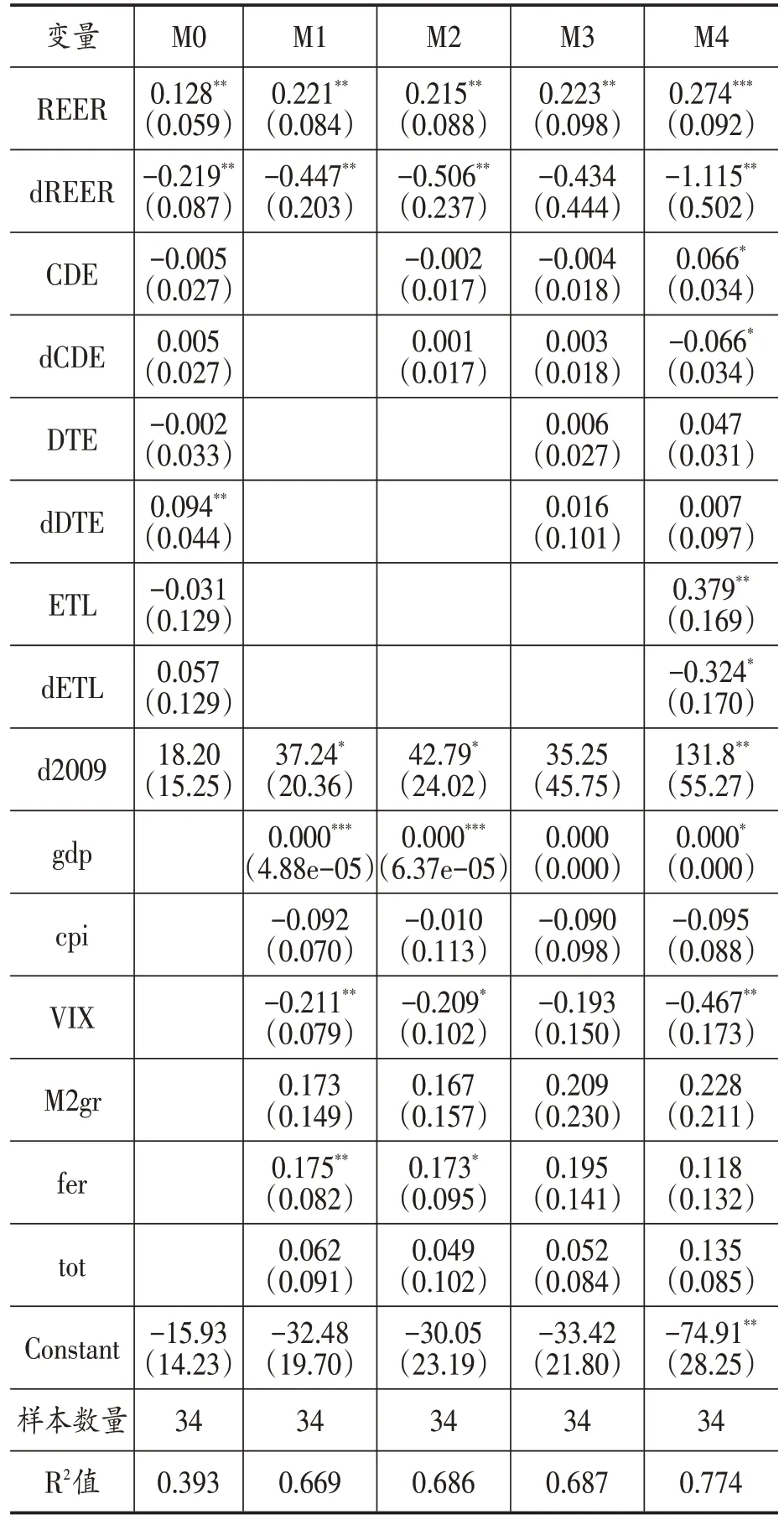

其中,Core为核心解释变量,交互项dCore衡量中国正式启动人民币国际化之后引起的汇率和资产价格等因素(核心解释变量)的变动,以及这些变动对人民币国际化风险带来的影响差异,其回归系数代表人民币国际化带来的“影响差异”。即在回归方程中纳入dREER、dCDE、dDTE和dETL变量的讨论,其分别为d与REER、CDE、DTE、ETL 的交互项(两者相乘)。回归结果见表2。

表2 对中国净国外资产估值的OLS回归结果

第一,在核心解释变量上,实际有效汇率指数(REER)、CDE 比率和ETL 比率的系数显著为正。这表明较高的人民币实际有效汇率指数与较低的人民币国际化风险显著相关,意味着人民币升值有利于降低人民币国际化外部风险。较高的CDE比率和ETL比率能够显著降低人民币国际化风险,这与中国近年来由负债转向股权的改善结果相符,也与中国对外资产负债结构中股权类资产规模和结构改善一致。

第二,基于交互项系数分析人民币国际化元年前后的风险“差异”。可以看出,人民币开启国际化使得汇率、资产价格因素对人民币国际化风险的改善作用显著减弱。这与人民币相较于美元存在先天弱势相符合。将核心解释变量的系数与交互项的系数相加,可得到人民币正式成为国际货币之后,各类宏观经济变量对中国对外净资产收益的影响作用。结合减弱效果和原有影响作用,可以得出,尽管人民币在与美元及其他在位货币的博弈中未能获得优势,但是国际化的战略选择在总体上显著增加了净国际资本流动收益。

第三,在宏观控制变量上,中国经济发展速度(gdp)、外汇储备占比(fer)的系数显著为正,恐慌指数(VIX)的系数显著为负。这表明中国经济增长使得人民币国际信誉提高,外国持有意愿增强,有利于人民币国际化风险的降低;外汇储备占比的提高使得中国更有底气应对外部危机,有利于估值收益增加,减弱人民币国际化风险;当市场波动加剧,投资者过于恐慌,不利于中国净国际资本流动收益的提高,反而会有资本外逃风险。

针对异方差情况,对模型进行怀特(White)检验和BP 检验,结果一致显示两种检验均接受原假设(p>0.05),说明模型不存在异方差问题。

(三)稳健性检验——分位数回归,分段分析关键因素的影响作用

为更好地分析各因素对人民币国际化风险的影响趋势,采用分位数回归(Quantile Regression,简称QR)。选取经典的5 个分位数(15%、25%、50%、75%、85%),结合人民币国际化风险变化,可大致对应人民币国际化至今的特定时段:<25%对应2004年及之前;25%—50%对应2004—2009 年,以中国正式启动人民币国际化为标志;50%—75%对应2009—2015 年,以2015年汇率制度改革为标志;>75%对应2016年之后,以人民币正式加入SDR 一篮子货币为标志。分位数回归结果见表3。

表3 对中国净国外资产估值的分位数回归结果

如表3所示,结果表明:一方面,在OLS回归分析部分得到的各类解释变量对中国对外净国际资本流动收益的影响方向和显著性结果上,与分位数回归结果一致,说明回归模型稳健性良好。另一方面,分位数回归展示出中国净国际资本流动收益处于各个分位数点时,各类因素对人民币国际化风险(中国净国际资本流动收益)的具体影响关系。结合中国净国际资本流动收益变化和回归结果,有以下发现:

一是中国年度净国际资本流动收益总体呈现上升趋势,换言之,人民币国际化风险总体呈现降低趋势。自1993 年11 月逐步实现人民币可兑换,到2008年之前,中国净国际资本流动收益普遍较低。2008 年全球金融危机背景下,人民币相较其他国际货币更加稳定,给中国带来了较高估值收益,使周边国家将其作为避险货币。自2009 年正式启动人民币国际化,中国与多国签署双边货币互换协议,跨境贸易人民币结算规模骤增,人民币回流渠道不断拓宽,中国净国际资本流动收益上升趋势明显,并在2016年人民币正式成为第五大支付货币和全球第二大贸易融资货币,估值收益达到高峰,人民币国际化风险降到最低。2018 年后,中美贸易摩擦加剧,美国货币超发,人民币升值,估值收益波动明显,但总体偏高,说明人民币国际化风险波动明显变大,但呈下降趋势。

二是2004 年之前,中国还未正式启动人民币国际化,此时影响中国净国际资本流动风险的宏观因素较多,包括REER、DTE、gdp、M2gr等积极因素,和CDE、cpi、VIX、tot 等消极因素。而在2010 年跨境贸易人民币结算试点增多之后,许多因素对人民币国际化风险的影响不再显著,继续显著的解释变量仅剩REER、M2gr、gdp、VIX,并且当人民币正式加入SDR 货币篮子之后,fer因素替代gdp变得显著。

结合人民币国际化实际,可将人民币国际化风险的影响因素分为三类:

1.人民币国际化风险的关键影响因素

(1)实际有效汇率指数(REER)负向影响人民币国际化风险。在2009年正式启动人民币国际化之前,汇率指数对中国净国际资本流动收益的影响随其提高而逐渐减弱。但之后,中国陆续签订多个双边货币互换协议之后,汇率相对稳定,汇率指数对中国净国际资本流动收益的影响也基本稳定。之后,我国不断进行汇率市场化改革,离岸人民币市场不断扩大,人民币正式加入SDR 之后,汇率指数的正向影响程度进一步提高,降低了人民币国际化风险。

(2)波动率指数(VIX)正向影响人民币国际化风险。与汇率指数对中国净国际资本流动收益的影响程度变化相同,但作用相反。VIX 越高,中国净国际资本流动收益越小,人民币国际化风险越高。随着估值收益的提高,这种影响不断减弱,在2015 年汇率制度改革之后降到最低点并反弹。

2.2009年之前人民币国际化风险的影响因素

在正式启动人民币国际化之前,跨境贸易人民币结算规模较小,中国经济发展速度(gdp)和通货膨胀率(cpi)也是影响人民币国际化风险的重要因素。中国经济发展速度越快,通货膨胀率越低,则估值收益越高,人民币国际化风险越低。这两种影响均随着中国净国际资产收益估值的提升而不断减弱,直至人民币国际化元年之后便减弱至无影响。此外,2004年前后,中国采取稳健性货币政策,努力优化信贷结构和产业结构,广义货币供应量增长率(M2gr)、外债资产占比(DTE)短暂地带来了正估值收益,降低了人民币国际化风险,但债务股权比(CDE)、出口占进口的百分比(tot)则相反。

3.2010年之后人民币国际化风险的影响因素

在2015 年汇率制度改革之后,外汇储备占比(fer)对人民币国际化风险的影响超过中国经济发展速度(gdp)和通货膨胀率(cpi),成为重要因素。中国外汇储备占比越高,估值收益越大,人民币国际化风险越低,这种影响在2010 年中国跨境贸易人民币结算试点地区扩至20个省市时达到极大值,在2015 年汇率制度改革时达到极小值。在2016年人民币正式成为第五大支付货币和全球第二大贸易融资货币时,中国广义货币供应量增长率(M2gr)再次发挥作用,短暂带来了正估值,降低了人民币国际化风险,一定程度体现了竞相扩展下的国际货币竞争关系。

五、结论与对策建议

基于 1982—2019 年和 2010Q1—2020Q2 的样本数据,尤其是针对年度数据的具体分析,本文得到几点重要结论:第一,在人民币国际化正式启动并不断深化期间,人民币国际化风险的波动显著增大,但总体呈下降趋势。这说明货币国际化带来的收益相较于风险成本是较高的,人民币国际化有利于金融风险的弱化和防控。第二,人民币实际有效汇率指数、波动性指数(市场恐慌指数)是影响人民币国际化风险的关键因素。这说明在人民币国际化各个阶段,汇率因素和市场恐慌因素均对人民币国际化的金融风险具有明显的调控作用。第三,2009 年之前,较快的经济发展速度、较低的通货膨胀率有利于降低人民币国际化风险,较高的广义货币供应量增长率和外债资产占比也能短暂降低人民币国际化风险。汇率制度改革促使较高的外汇储备占比超过经济发展速度和通货膨胀率,成为降低人民币国际化风险的重要因素。

结合以上结论和分析,为加强人民币国际化风险管控,提出以下对策建议:

一是提升“硬实力”,稳慎推进人民币国际化,长线布局、多维调控。针对汇率指数、市场恐慌指数等长期关键因素,不盲目追高求低,通过市场化机制改革完善维持人民币汇率的灵活性和国内金融市场的稳定性,渐进开放资本账户和金融市场。针对经济发展速度、通货膨胀率等重要影响因素,改变以投资驱动的经济增长模式,促进国内消费和创新驱动的高质量经济发展,尽早实现“双循环”。

二是加强“巧实力”,调整对外资产负债结构,降低货币错配风险,提升人民币信用。将对冲头寸转向积极方向,比如以负债为主的直接投资转向以股权形式的权益资产,合理配置国际储备资产结构,在投资组合的分配上进一步加强合理化,缓慢有序地提升股权类资产负债的持有比例,适当调控资产和负债中的投资组合比例。

三是实施“软硬兼备”策略,加强汇率风险、资产价格波动风险等多方面管控,建立健全金融风险预防及管控机制。

猜你喜欢

金桥(2022年10期)2022-10-11

黑龙江教育·高校研究与评估(2022年4期)2022-05-16

文萃报·周二版(2021年28期)2021-08-26

进出口经理人(2018年10期)2018-10-17

中学物理·高中(2016年12期)2017-04-22

现代商贸工业(2016年14期)2016-12-27

中国市场(2016年32期)2016-12-06

海外星云(2016年7期)2016-04-27

小樱桃·童年阅读(2014年11期)2014-12-01

壹读(2014年16期)2014-09-04