建筑企业成本管理中人材机盈亏平衡点的探究

2022-09-01 14:03赵聪ZHAOCong

价值工程 2022年25期

赵聪ZHAO Cong

(广西建设职业技术学院,南宁 530007)

0 引言

建筑企业成本管理中,建筑安装费用包括人材机费、管理费、利润、规费和税金,人材机费用占比最大。同时,增值税的纳税额的计算方式相对复杂,需要用销项税金减去进项税金才能得出,其中的混合经营型企业涉及不同税率的销项税金和不同税率的进项税金,其计算就更为复杂[1]。随着税率变化和政策调整,建筑企业成本管理难度增加,原有研究的盈亏平衡点需要重新计算,才可为成本管理提供计算人材机费用的参考数据。

1 人材机成本管理分析

目前,成本管理时,建筑安装工程费用中的增值税先按纳税全额考虑,计算销项税额,销项税额=税前造价×税率。而销项税额由应纳税额和进项税额组成,纳税人最终缴纳的税金为应纳税额,应纳税额=销项税额-进项税额[2]。进项税抵扣问题,成为建筑企业能否实现减负,有效进行成本管控的关键因素。

而施工阶段,建筑企业涉及大量的人工、材料、施工机具等,所占成本比重较大,且在施工过程中会发生与普通企业不同的费用,例如建筑材料属于包工包料还是属于甲供材、农民工工资等,有些企业并不完全具备开具增值税发票的能力,导致部分税金无法通过进项税抵扣[3]。因此,基于建筑企业生产经营的特殊性和行业自身特点,建筑企业成本管理是复杂多变的。

2 建筑企业成本管理中存在问题的分析

对于施工企业而言,有效控制人材机的费用,合理做到人材机的纳税筹划,便等于做好施工阶段成本控制重要的一环。

2.1 人工费抵扣问题分析

根据《营改增-成本费用进项税抵扣率明细表》,人工费包括四种:人工成本,是员工工资及险金组成的,为除税价格不受影响;分包工程支出、清包工、劳务派遣费三种可进行进项税扣减,其抵扣问题影响建筑企业成本管理。但由于我国建筑劳务市场现仍存在一些不规范现象,比如劳务公司不具备完整、合法的资质,导致营改增后劳务分包商无法按要求提供有效的增值税专用发票[4],施工总承包单位无法实现进项税抵扣,势必造成其税负增加。

2.2 材料费抵扣问题分析

材料费在建筑企业施工成本中占最大比重,材料在采购过程中容易出现抵扣难问题。

2.2.1 集中采购方式出现的抵扣问题

集中采购可以实现一般纳税人与供应商之间资源共享,物资集中采购在工程项目中应用较多,实务操作流程常采用“统谈、统签、统付”方式,若材料集中采购方和材料需用方并非同一法人单位,且集中采购方不通过“原材料”科目进行账务处理,则无论发票取得方是否为材料集中采购方,其均无法形成进项税额;若材料集中采购方通过“原材料”科目进行账务处理,此情况下材料集中采购方可形成进项税额。上述两种情况材料需用方均无法形成有效进项税额抵扣。

2.2.2 地域材料的问题

钢材、水泥、预制构配件等主材一般都可取得增值税发票,但对于砂石等具有地域特点材料,其经营环节可能存在地方垄断行为,材供应商多为小规模纳税人或个体经营户,提供的发票多为一票制的普通发票。增值税专用发票难以取得,直接造成施工企业无法顺利抵扣进项税,即使能取得增值税专用发票,由于多档税率的复杂性,可抵扣的进项税也有限(例如自产砂石的采石厂适用3%简易征收税率),导致施工企业税负增加。

2.2.3 零星材料费的问题

项目生产中使用的办公用品、低值易耗品、劳保用品,或是公车加油费、会议费、生产水电费等,由于单次单价低、累计消耗量大、发生次数频繁,不便于财务管理,会产生抵扣问题。

2.3 机械费抵扣问题分析

建筑企业对施工车辆和机械的使用主要是自行采购、租赁和内部调拨三种方式。营改增后外购设备可以抵扣,设备租赁可以抵扣,且机械设备是除材料费外,占施工成本较大比例的一项费用,应重视机械费抵扣问题。

2.3.1 机械供应商选择的问题

自行采购机械,生产设备和施工机械执行13%的增值税税率,也有按3%简易税率征收情况,两者进项税抵扣算法不同,对于供应商纳税类型的选择会影响企业整体税负。

2.3.2 租赁业务产生的问题

机械租赁分为外部租赁和内部租赁两种形式。外部租赁大部分为个人(包括个体工商户)提供租赁服务,个人不能提供增值税专用发票,个体工商户不愿提供增值税专用发票,这两种情况都直接造成建筑企业税负增加。内部租赁是与公司内设备管理部门,法人内部门间的交易行为,暂不考虑。

2.3.3 内部调拨产生的问题

集团与子公司之间、子公司与子公司之间相互调拨设备,涉及增值税应税行为,需缴纳增值税。此外以挖掘机为例给出税金扣减的计算方法与过程,直观分析营改增后计税体系改变给机械费抵扣带来的问题论是自有机械还是租赁机械,建筑企业都存在工程设备使用年限较长的问题,短期内不会进行大量设备更新情况,造成实际能抵扣的折旧部分的进项税较少。

3 人材机盈亏平衡点计算

盈亏平衡分析是管理决策中常用工具,建筑企业用它来研究在一定总消耗量与总成本因素之间的关系,也可以用来确定销项税与进项税的关系,而影响决策的关键是盈亏平衡点。利用《成本费用进项税抵扣率明细表》的数据,可以查明人材机各自所含的增值税税档,在各自税档下,利用盈亏平衡模型进行数据分析,计算出人材机的有效购进支出的平衡点。

建筑业的盈亏平衡点,可以用传统研究的销售量、销售额来表示,也可以将建筑企业成本管控主要对象“人材机”予以扣减部分为平衡点研究对象。通过线性模型计算盈亏平衡点为界限,当“人材机”有效购进支出高于盈亏平衡点时企业盈利,成本管控得当。反之企业亏损,成本管控失灵。

3.1 材料费盈亏平衡点计算

在国家鼓励绿色建筑的大环境下,使用废旧回收材料又可享受综合利率一定比例的退税政策,这就使得建筑企业成本管控时,计算材料进项税难度加大,工作量增加。以《成本费用进项税抵扣率明细表》为依据,可以查明:材料费抵扣率为13%、3%、13%(享受资源综合利用即征即退70%优惠政策)三档,对其逐一进行计算,明确材料费纳税后成本管理的盈亏平衡点。

以HZ 建筑公司项目为例,施工材料成本5000 万元,营改增前,HZ 建筑公司应缴纳的营业税税率为3%;假设市场价格不变,可计算企业进项税额数,保持企业现行的建筑材料成本税负与营改增前的税负持平。按建筑材料进项税金及其有效购进支出(有效购进支出是指企业在购买活动中取得增值税专用发票且允许抵扣的支出,不能抵扣的支出不在讨论范围)的抵扣率三种情况,计算各税率成本管理的盈亏平衡点。

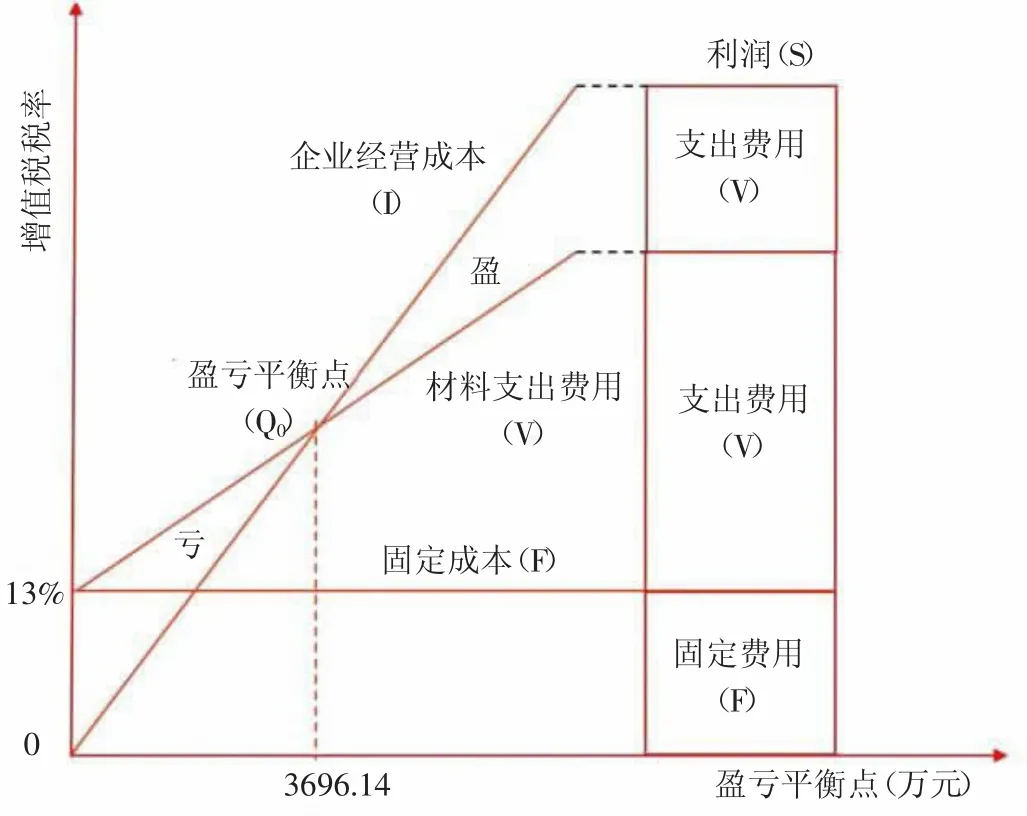

当抵扣税率为13%,成本管控盈亏平衡点分析如图1所示。

图1 材料费的盈亏平衡点

营业税=材料成本×营业税率%

=5000 万元×3%

=150 万元

销项税额=材料成本÷(1+i)×i

=5000 万元÷(1+13%)×13%

=575.22 万元

进项税额=销项税额-营业税

=575.22 万元-150 万元

=425.22 万元

若保持与营改增前的税负持平,企业需要发生的有效购进支出计算公式为:

进项税×(1+i)÷i=有效购进支出425.22 万元×(1+13%)÷13%=3696.14 万元

若有效购进支出大于3696.14 万元,企业的税负则减轻,成本管理得当;

若有效购进支出小于3696.14 万元,企业的税负则加重,成本管理失控。

所以,建筑材料为13%抵扣率的盈亏平衡点是3696.14 万元。

企业的有效购进支出=销项税金×(1+i%)÷i%,通过测算增值税为零的平衡点,当企业的有效购进支出为575.22×(1+13%)÷13%=5000 万元时,进项税金恰好等于销项税金,此时企业应交的增值税为0。

当抵扣税率为3%,成本管理盈亏平衡点分析:此时计税方式与原3%营业税的计税情况相同,纳税平衡,不会影响HZ 建筑公司纳税额及成本管理。

当抵扣税率为13%(即征即退70%优惠政策),成本管理盈亏平衡点分析:

根据前序计算规则,有效购进支出=22.57 万元×(1+13%)÷13%=196.19 万元,则建筑材料为13%抵扣率(即征即退70%)的盈亏平衡点为196.19 万元。

刘雁衡一向对人故弄玄虚感到厌烦,不过对方比较有礼,不便给对方脸色看,就随他出大门,出了门左拐。刘雁衡放慢脚步问:“还要走多远?”

3.2 机械费纳税率的盈亏平衡点计算

同样施工机械费用以5000 万为研究对象,对机械费抵扣率为13%、11%、3%的三档税率进行计算,明确机械成本管理的盈亏平衡点。

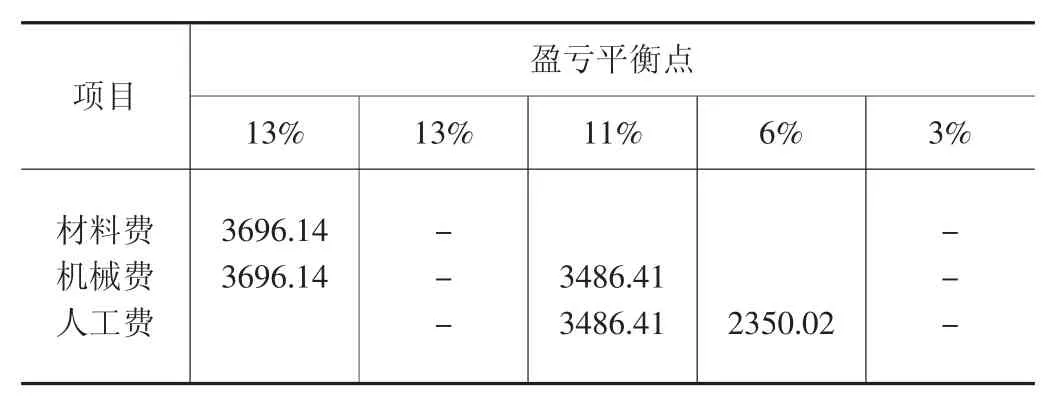

当抵扣税率为13%,根据材料费盈亏平衡点计算规则,可推导施工机械为13%抵扣率的盈亏平衡点为3696.14 万元。

当抵扣税率为11%,根据材料费盈亏平衡点计算规则,可推导施工机械为11%抵扣率的盈亏平衡点为3486.41 万元。

当抵扣税率为3%,此时计税方式与原3%计税相同,纳税平衡,不会影响HZ 建筑公司纳税额。

3.3 人工费纳税率的盈亏平衡点计算

人工成本为除税价,不需取得增值税专用发票;分包工程包括专业分包和劳务分包(除清包工),抵扣率为11%;清包工即可采用一般计税法,取11%抵扣率,又可按简易计税法取3%;劳动派遣抵扣率为6%。

同样人工成本以5000 万为研究对象,对人工费抵扣的三档进行计算,明确人工费纳税率的盈亏平衡点。

当抵扣税率为11%,成本管控盈亏平衡点分析:根据计算规则,人工费为11%抵扣率的盈亏平衡点为3486.41万元。

当抵扣税率为6%,根据计算规则,人工费为6%抵扣率的盈亏平衡点为2350.02 万元。

当抵扣税率为3%,此时计税方式与原3%计税相同,纳税平衡,不会影响HZ 建筑公司纳税额。

4 成本管理中盈亏平衡模型的建立

通过对材料费、机械费、人工费盈亏平衡点的计算,得出相应情况在不同增值税率下的建筑企业成本管理盈亏平衡点,见表1。

表1 建筑企业成本管理盈亏平衡点分析表(单位:万元)

建筑企业实际工作时,项目成本管理的纳税金额是具有动态性、多变化的。在纳税金额变动的情况下,设定应纳税额为W 万元,增值税税率为i,营业税=应纳税额×营业税率%=W×3%=0.03W,销项税额=应纳税额÷(1+增值税税率为)×增值税税率为=W÷(1+i)×i,进项税额=销项税额-营业税=i×W÷(1+i)-3%W。

若保持成本管理盈亏平衡,企业需要发生的有效购进支出计算公式为:

有效购进支出=进项税×(1+i)÷i

=[W÷(1+i)×i-3%W]×(1+i)÷i

设A=单一税率下有效购进支出,则:

整理归纳得出:若有效购进支出大于A 万元,企业的成本管理盈亏平衡点则降低;若有效购进支出等于A 万元,企业的成本管理盈亏平衡点则不变;若有效购进支出小于A 万元,企业的成本管理盈亏平衡点则提高。

5 结论

从施工阶段成本管理各环节的调整措施及调整方法来看,适应新环境、数字建造是企业延续项目经营,进行成本管理的首要任务。而建筑企业对于施工阶段的成本管理,是影响、制约或推动施工项目各管理工作的重要因素,资金作为保证项目持续的核动力,只有将两者有机结合,才是施工企业经营发展的有力保证。综上所述,通过计算材料费、机械费和人工费的成本管理盈亏平衡点计算,总结规律,建立成本管理盈亏平衡点的计算公式。利用此公式,可快速计算出有效购进支出。有助于解决施工企业管理者在从事成本管理时,因专业性过强而影响工作效率,为建筑施工企业在进行纳税筹划、成本管理效果时,提供参考。

猜你喜欢

财讯(2019年3期)2019-11-12

长春大学学报(2019年3期)2019-03-19

烟台果树(2019年1期)2019-01-28

传媒评论(2018年7期)2018-09-18

财会月刊(2018年1期)2018-01-17

小学生导刊(2017年18期)2017-05-17

IT时代周刊(2015年7期)2015-11-11

——基于中文核心期刊的文献研究

商业会计(2015年18期)2015-09-17