农业保险对农民收入的影响研究

——基于农业信贷中介效应

2022-09-01 09:06杨林娟

科技与经济 2022年4期

彭 妍 杨林娟

(甘肃农业大学财经学院,兰州 730070)

0 引 言

近年来,甘肃省农业保险业务规模迅速扩大,各金融机构也构建了各类扶贫信贷产品,为农户生产提供了优惠的信贷资金。但甘肃省作为一个对农业依赖很大的省份,严重农业灾害较频繁,所以保险公司承保风险大、承保任务艰巨。同时甘肃省作为一个财政弱省,地方财政长期收入不足。所以即使农业保险和农业信贷是促进农民增收的两大重要金融工具,其单方面发挥的增收效应也有限。这就要求将农业保险和农业信贷联动,从而更大限度地促进农民增收。一方面,农业保险为农民获取贷款提供担保抵押,缓解了农户的融资约束;另一方面,农民由于借入资金,风险意识被激发,从而投保农业保险,降低农业生产的风险。

基于此,本文试图探索甘肃省农业保险单方面对农户收入的影响机制是如何,以及在农业信贷的影响下,农业保险对农户收入的影响机制又是如何。

1 文献回顾

1.1 农业保险对农民收入的影响

一种观点认为,农业保险能够增加农民收入。Yamauchi(1986)和Gine等(2008)通过实证研究,发现当农业生产过程中发生自然灾害时,保险公司可以及时给购买了保险的农户进行赔付,使得农民损失减少,收入稳定[1-2]。周稳海等(2014)和于晴(2018)利用省际面板数据,验证了农业保险可以显著促进农民增收,保障农民生活水平[3-4]。

另一种观点认为,农民购买农业保险不一定会增加其收入,甚至会对农民收入增加具有负面作用。Babcock等(2005)发现,农业保险并不能显著地增加农民收入,在有些年份还会抑制农民收入增加[5]。祝仲坤等(2015)和石文香等(2019)利用省级面板数据,研究发现农业保险和农民收入之间存在显著的负相关关系,原因可能是农业保险具有门槛效应[6-7]。

1.2 农业保险、农业信贷与农民收入三者关系的研究

廖朴等(2019)通过研究发现“信贷+保险”的扶贫效果比单独的信贷产品或单独的保险产品要更好[8]。张伟等(2020)认为农业保险可以降低农业风险,有利于农民提高贷款可得性,从而有助于农民脱贫,促进农民增收[9]。

综上所述,大多数学者认为农业保险有利于促进农民增收。但由于农业保险对农民收入的影响具有一定的门槛效应,因此当农民收入在某一特定水平之下时,参加农业保险可能反而会使农民收入下降。但通过“银保互动”,农业保险单可以充当贷款抵押品,缓解农户的融资约束。此外,发放农业信贷进行的贷款事前调查,可以帮助保险公司获取更多有关农民的信息,减少出现道德风险和逆向选择的可能性。目前,国内学者大多都是研究单一的农业保险或单一的农业信贷对农民收入的影响,鲜有学者研究农业保险—农业信贷—农民收入三者之间的传导机制。此外,到目前为止没有关于甘肃省农业保险和农业信贷对农民收入的影响研究。因此,本文以甘肃省为研究范围,研究农业保险对农民收入产生影响时,农业信贷作为中介所发挥的作用,并根据研究结论提出相关展望。

2 农业保险和农业信贷对农民收入的影响机制分析

2.1 农业保险对农民收入的直接影响机制

2.1.1 灾前效应

农业保险对农民收入的灾前效应主要指农民投保农业保险之后到发生特定自然灾害之前,农业保险对农民收入的影响。一是农民购买农业保险的保费支出会对农民收入产生负面影响;二是农民在投保农业保险后,安全防患意识会降低,对农民收入产生负面影响;三是国家通过给予农民农业保险保费补贴,能够减轻农民投保农业保险的压力,有助于促进农民增收。

2.1.2 灾后效应

特定农业灾害发生后,保险机构会给农民相应的赔付金,从而减少农民在自然灾害中遭受的损失,对农民收入产生正面影响。此外,保险机构的赔付支出给农民进行下一周期的农业生产活动提供了资金,对农民收入也具有正面影响。

2.2 农业保险通过农业信贷对农民收入的间接影响机制

2.2.1 信息不对称视角下农业保险对农民收入的影响

银行与农民存在信息不对称问题,因为银行难以获得农民的详细资料,因此农民有时会隐藏偿债能力差等信息,从而提高银行坏账率。而大数据、空间信息技术等贯穿于保险业务的整个流程,有助于保险公司及时发现投保人存在的风险。因此将农业保险与农业信贷进行联动,能够缓解信息不对称,防止道德风险和逆向选择,使信贷机构更愿意向农民发放贷款,增加农民的生产资金,促进农民增收。

2.2.2 抵押担保视角下农业保险对农民收入的影响

农民缺少有效的抵押担保物,使农民面临着一定程度的融资约束。而农业保险的保单可以充当抵押担保物,农民的贷款可得性和贷款额度会得到提高,从而有利于农民增收。

2.2.3 风险共担视角下农业保险对农民收入的影响

农业保险可以帮助农民规避风险,对农民的再生产活动和最低收入进行保障,降低了农民借款的违约风险,有助于农民再次获得贷款。因此农业保险和农业信贷二者形成了良性互动,有助于稳定农民收入。

根据以上分析,本文提出如下假设:

假设1:农业保险与农民收入之间具有正相关的关系,即农业保险有利于促进农民收入增长。

假设2:农业信贷在农业保险促进农民收入增长的过程中能够起到中介作用,即具有农业保险—农业信贷—农民收入增长的传导机制。

3 数据来源与变量选取

3.1 数据来源

本文选取2013—2019年甘肃省14个市州的面板数据进行实证分析。数据来源于各年份的《中国金融年鉴》《中国保险年鉴》《甘肃金融年鉴》《甘肃发展年鉴》。

3.2 变量选取

3.2.1 被解释变量

本文选取甘肃省各市州农村居民人均可支配收入、农村居民人均经营性收入以及农村居民人均非农收入的自然对数为被解释变量。

3.2.2 解释变量

本文选取甘肃省各市州农业保险密度的自然对数为解释变量。

3.2.3 中介变量

本文将涉农贷款余额按乡村人数平均化,选取甘肃省各市州的人均涉农贷款余额的自然对数为中介变量。

3.2.4 控制变量

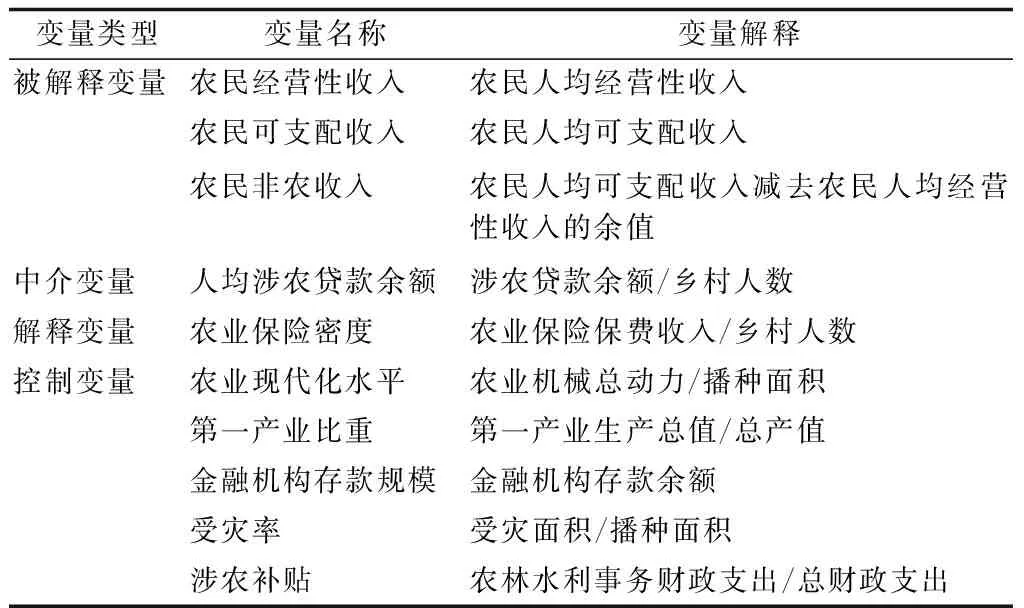

从农业发展水平、金融发展水平和政策环境3个方面考虑加入控制变量。用第一产业比重、农业现代化水平和受灾率反映农业发展水平;用金融机构存款规模反映金融发展水平;用涉农补贴反映政策环境。变量解释如表1所示。

表1 变量解释

4 实证结果与分析

4.1 中介效应检验

在进行Hausman检验后,决定选取固定效应模型。根据假设1,验证农业保险与农民收入之间的关系,建立回归方程,如式(1)所示。

lninyit=α0+c×lninsurit+βX+μi+γt+eit

(1)

根据假设2,验证农业信贷能否发挥中介效应,参考温忠麟和叶宝娟(2014)修改的中介效应检验流程[10],建立回归方程,如式(2)、式(3)和式(4)所示。

lninyit=α0+c×lninsurit+βX+μi+γt+eit

(2)

lnagrloadyit=α0+a×lninsurit+βX+μi+γt+eit

(3)

lninyit=α0+c′×lninsurit+b×lnagrloadit+βX+μi+γt+eit

(4)

其中,lninyit是农民收入的自然对数,y=1,2,3分别代表农民的人均经营性收入、可支配收入、非农收入,i代表甘肃省各市州,t代表不同年份。lninsur为农业保险密度的自然对数,lnagrload为人均涉农贷款余额的自然对数,X为控制变量,μi和γt分别为地区和时间固定效应,eit为随机扰动项,α0、a、b、c、c′、β为待估计参数。

对式(1)进行回归,若c为正且显著,则说明农业保险能够显著促进农民增收。

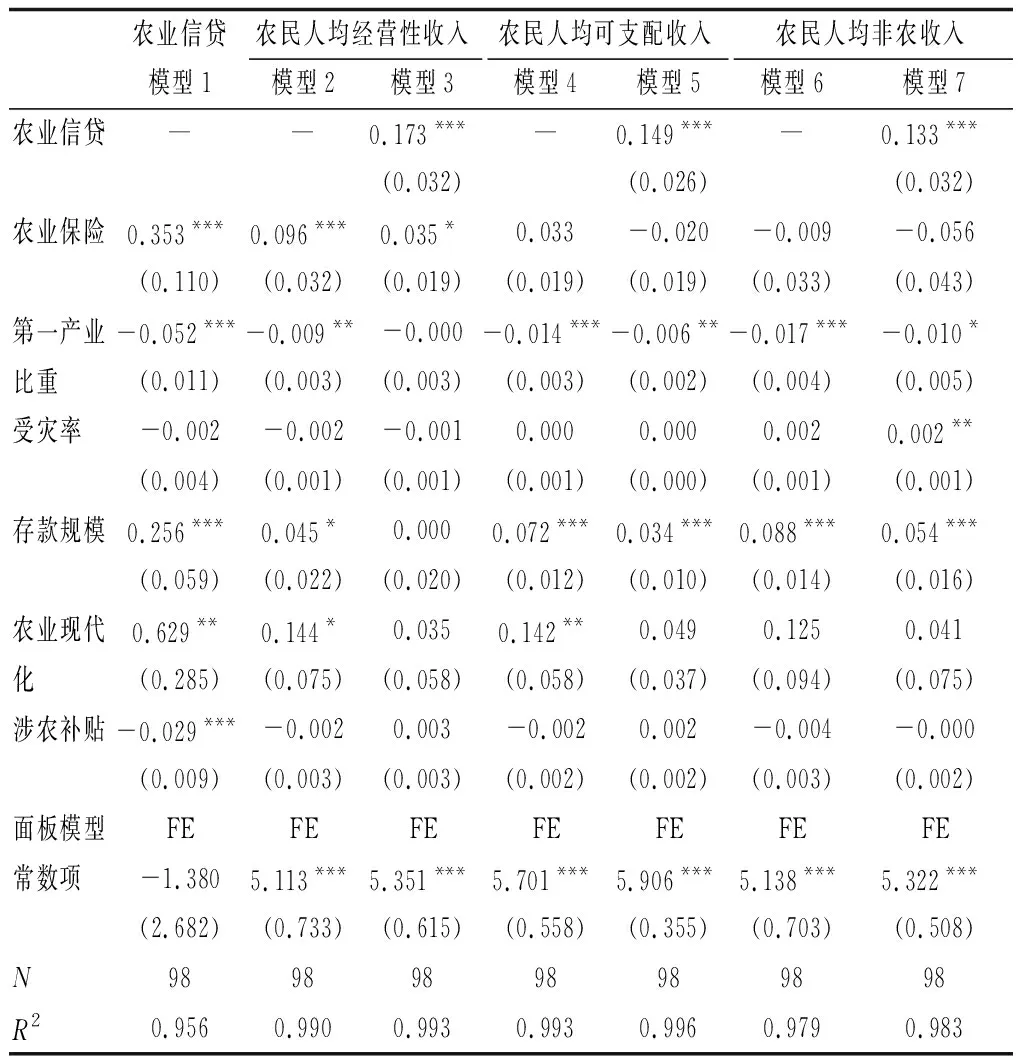

在进行中介效应检验时,首先对式(2)进行回归,检验农业保险对农民收入的影响系数c是否显著,如果显著则按中介效应立论,否则按遮掩效应立论。其次对式(3)进行回归,检验农业保险对农业信贷的影响系数a是否显著。再对式(4)进行回归,检验农业保险对农民收入的影响系数c′和农业信贷对农民收入的影响系数b是否显著。如果a和b都显著,说明存在中介效应,若c′不显著,则说明农业信贷发挥了完全中介效应;若c′显著且小于c,则说明农业信贷发挥部分中介效应。若a和b至少有一个不显著,再用Bootstrap法进行检验。检验结果如表2所示。

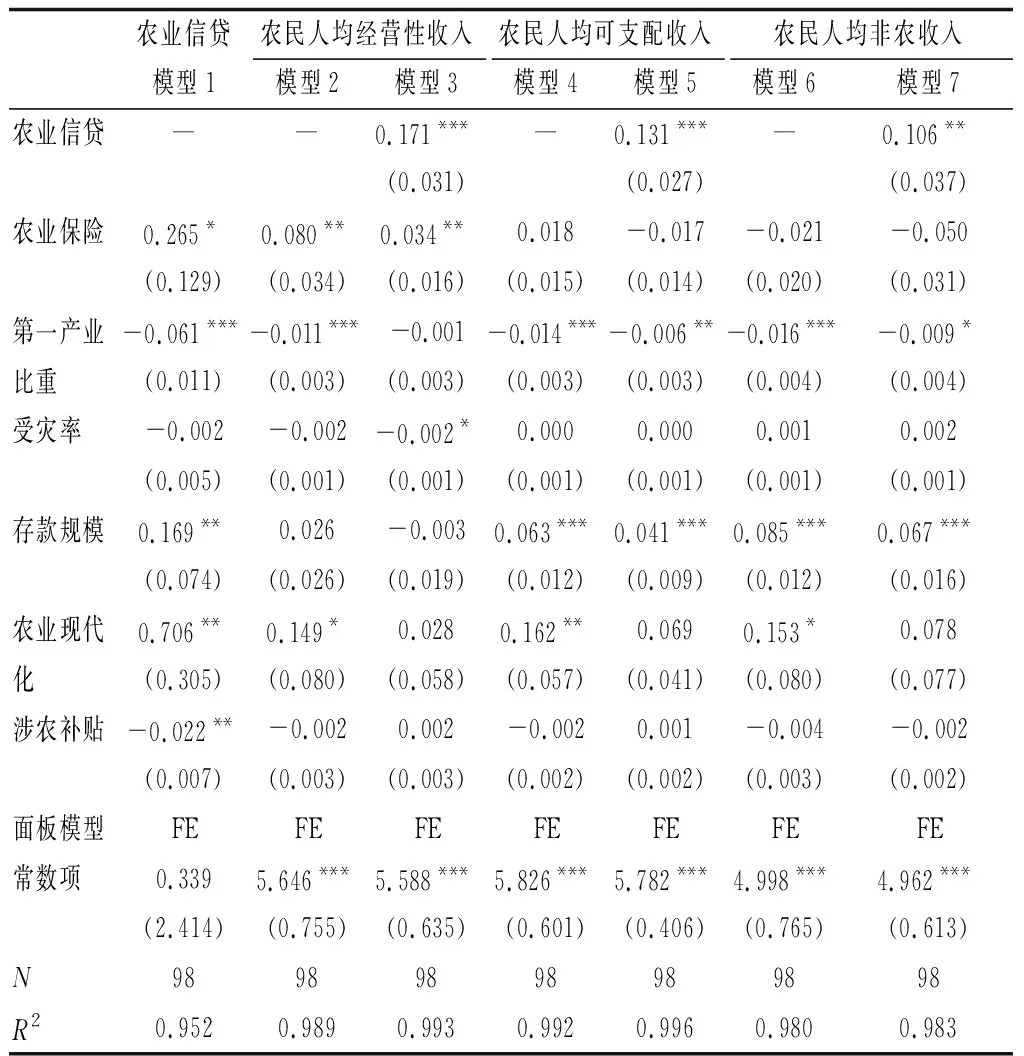

表2 回归结果

由表2的模型2可知,农业保险在1%的水平上显著促进农民人均经营性收入增长,按中介效应立论。由模型4和模型6可知,农业保险不能显著影响农民人均可支配收入和非农收入,按遮掩效应立论。综上,假设1部分成立。

由模型1可知,农业保险对农业信贷在1%的水平上具有显著的正相关关系。在加入农业信贷之前,农业保险对农民人均经营性收入在1%的水平上显著,相关系数为0.096。在加入农业信贷后,显著水平为10%,相关系数降为0.035。综上,农业信贷在农业保险促进农民人均经营性收入增长的过程中具有中介效应,农业信贷的中介效应占比(ab/c)约为63.61%。因此,假设2部分成立,农业信贷能够发挥中介效应,即具有农业保险—农业信贷—农民人均经营性收入增长的传导机制。

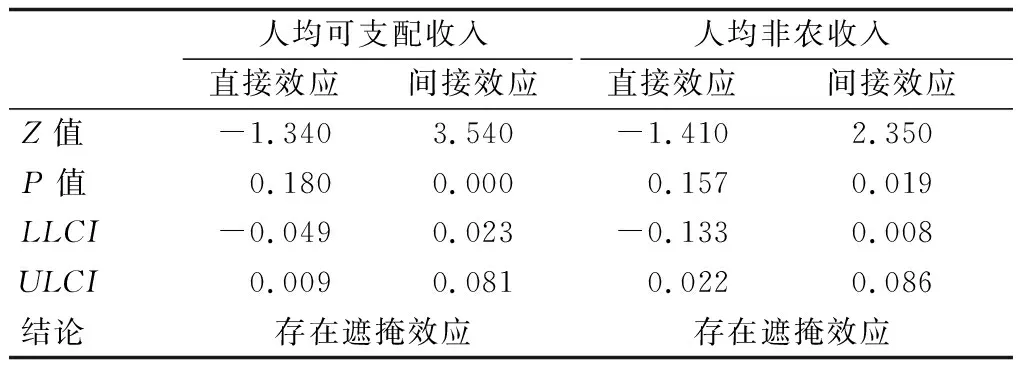

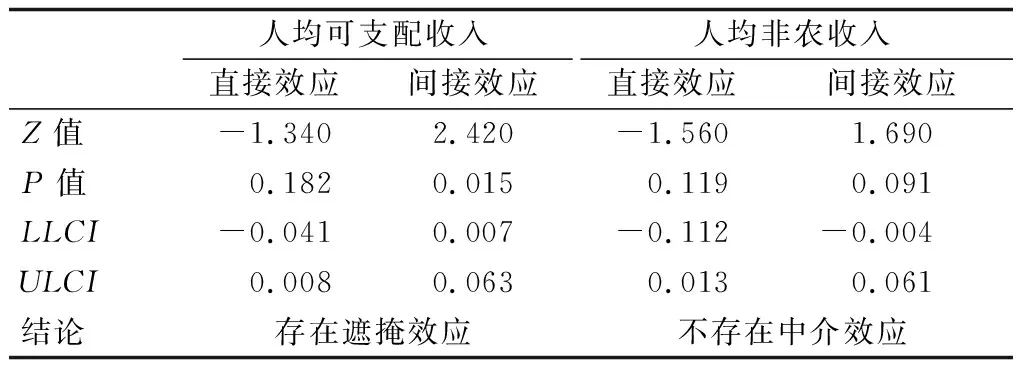

由于依次检验的检验力较低,故使用Bootstrap方法对农业保险和农业信贷对农民人均可支配收入和农民人均非农收入的影响进行检验。检验结果如表3所示。

表3 Bootstrap检验

结合表2的模型4和模型5以及表3可知,直接效应c′不显著,且相关系数为-0.020,间接效应ab显著,且相关系数为0.053,总效应c为0.033。综上所述,农业保险通过农业信贷影响农民人均可支配收入的间接效应遮掩了农业保险影响农民人均可支配收入的直接效应,使得总效应为正,属于显著的遮掩效应。

结合表2的模型6和模型7以及表3可知,直接效应c′不显著,且相关系数为-0.056,间接效应ab显著,且相关系数为0.047,总效应c为-0.009。综上所述,农业保险通过农业信贷影响农民人均非农收入的间接效应缓解了农业保险影响农民人均非农收入的直接效应,使得总效应变小,属于一定程度的遮掩效应。

4.2 内生性检验

考虑到农业生产具有周期性,因此农业保险和农业信贷对农民收入的影响可能会在下一个周期体现。另外,农民收入的变化也会影响农民意愿,因此将农业保险和农业信贷滞后一期进行中介效应检验,结果见表4。

表4的模型2、模型4和模型6表明农业保险在5%的水平上能够促进农民人均经营性收入增长,但无法显著促进农民人均可支配收入和非农收入增长,假设1部分成立。模型1表明农业保险在10%的水平上与农业信贷呈正相关关系。模型3表明在加入农业信贷后,农业保险对农民人均经营性收入的相关系数与加入农业信贷之前相比有所减小,证明农业信贷发挥了部分中介效应,中介效应占比(ab/c)为56.64%。使用Bootstrap方法对农业保险和农业信贷的滞后变量对农民人均可支配收入和农民人均非农收入的影响进行检验。结果如表5所示。

结合表4的模型4和模型5以及表5可知,直接效应c′不显著,且相关系数为-0.017,间接效应ab显著,且相关系数为0.035,总效应c为0.018。综上所述,农业保险通过农业信贷影响农民人均可支配收入的间接效应遮掩了农业保险影响农民人均可支配收入的直接效应,使得总效应为正,属于显著的遮掩效应。

表4 内生性检验

表5 Bootstrap检验

结合表4的模型6和模型7以及表5可知,直接效应c′不显著,间接路径ab也不显著。综上,农业保险与农民人均非农收入之间不存在显著的相关关系,农业信贷也无法发挥中介效应或遮掩效应。

5 结论及建议

本文研究分析了甘肃省农业保险能否促进农民增收,以及农业信贷在农业保险影响农民收入的过程中能否发挥中介效应。实证研究结果表明:首先,农业保险能够显著促进农民人均经营性收入增长,但不能显著促进农民人均可支配收入和非农收入增长。其次,农业信贷在农业保险促进农民人均经营性收入的过程中能够发挥中介效应。再次,农业信贷对于农业保险影响农民人均可支配收入具有遮掩效应。即农业信贷能够遮掩农业保险对农民人均可支配收入的负向作用,使得农业保险对农民人均可支配收入的总效应为正。最后,在将解释变量和中介变量滞后一期之前,农业信贷对于农业保险影响农民人均非农收入具有遮掩效应,但将解释变量和中介变量滞后一期之后,农业信贷对于农业保险影响农民人均非农收入既不具有中介效应,也不具有遮掩效应。

为了建立更加完善的农村金融服务体系,促进农民增收,基于以上研究结论,提出以下对策建议。第一、提高农民投保农业保险的积极性。一方面,政府应该继续加大农业保险保费补贴力度,从而尽量减小农民的投保压力;另一方面,保险公司应不断创新农业保险产品,扩大农业保险的保险标的覆盖面,从而满足农民多样化的投保需求。第二、建立农业信贷机构和保险机构互联机制。一方面可以促进农业保险与农业信贷的信息共享,缓解信息不对称。另一方面可以用农业信贷来缓解农业保险给农民人均可支配收入带来的一部分负面作用。例如对于购买过农业保险的农民,在贷款时给予相应的优惠或降低贷款的门槛,畅通银保互联机制。此外,农业信贷机构和保险机构还可以开发“保险+信贷”的创新型产品,使得农民在农业风险得到保障的同时,还可以获得足够的农业生产资金,从而更高效地促进农民经营性收入和可支配收入增长。

猜你喜欢

安徽农业科学(2022年9期)2022-05-17

当代陕西(2021年13期)2021-08-06

意林(2021年9期)2021-05-28

当代陕西(2020年16期)2020-09-11

疯狂英语·新悦读(2020年1期)2020-02-20

时代英语·高一(2019年1期)2019-03-13

自动化学报(2017年2期)2017-04-04

Coco薇(2016年8期)2016-10-09

中共郑州市委党校学报(2015年5期)2015-12-01