数字金融发展、技术创新与经济增长

2022-09-01 09:06曾小艳郭兴旭祁华清

科技与经济 2022年4期

曾小艳 郭兴旭 祁华清

(1 武汉轻工大学经济学院,武汉 430048;2 武汉市企业科技创新服务中心,武汉 430023)

0 引 言

经济增长问题一直是宏观经济研究的热点问题之一,当前的乡村振兴、改进国民福祉、提升人民生活水平,都离不开经济增长。我国当前经济面临着“供给冲击、需求收缩、预期减弱”三重压力,需要更好地发挥金融在信息传递、资源配置、宏观调控和风险控制中的作用。金融是现代经济的核心,金融是经济增长诸多因素中的一个重要变量。学者们普遍认为金融发展促进经济增长[1-3]。创新是经济增长的内在动力。我国要素驱动型的粗放式增长让环境承受了巨大压力,引入创新因素,通过创新驱动经济增长,是提高经济增长质量与效益的有效路径。

数字金融借助于大数据、云计算等高新技术而产生,并蓬勃发展。数字技术与金融服务的跨界融合克服了传统金融业务需要设置机构网点,以及由此带来的高成本、难以渗透到落后地区的弊端,即使没有银行网点和ATM等设施,仍能通过电脑和手机等获取需要的金融服务。数字金融降低了准入门槛,可以让中小微企业和低收入人群也获得金融服务,数字金融使金融服务更直接,覆盖面更广[4]。数字金融是金融创新和科技创新融合而成的金融形态,兼具数字与金融双重属性。数字金融加速了信息、资金、数字等要素的有效配置和自由流通,改变了传统金融因为信息不对称而导致的市场失灵、金融割裂等问题,有助于加快形成全国统一大市场,对经济发展有重要作用。目前国内外研究数字金融与经济增长关系的文献较少,研究数字金融发展、技术创新和经济增长三者间关系的文献更为少见。已有的少量研究认为,数字金融发展便于低收入人群和小微企业获得信贷支持、降低流动性约束,促进经济增长[5]。北京大学数字金融研究中心和蚂蚁金服集团组成的联合课题组编制的“数字普惠金融指数”,为深入研究数字金融、技术创新和经济增长提供了数据支撑。

同已有文献相比较,本研究可能的边际贡献为:一是在研究视角上,现有研究集中于金融与经济增长的研究,在数字金融与经济增长方面的研究较少。已有研究大多研究金融与经济增长,技术创新与经济增长两两间的关系,鲜有学者将数字金融发展、技术创新与经济增长并入一个研究框架的分析。二是在研究方法上,考虑到数字金融与经济增长可能存在的双向因果关系,本研究采用面板工具变量法进行估计,有助于解决内生性问题。此前数字金融指数的构建还处于起步阶段,数据的匮乏限制了数字金融方面的研究,本研究采用北京大学数字金融研究中心和蚂蚁金服集团联合课题组编制的数字普惠金融指数进行实证研究。

1 文献回顾与研究假设

1.1 数字金融与经济增长的关系

首先,信贷约束的放松有利于经济的发展,根据前述分析,数字金融提高了融资可得性,有助于缓解流动性约束,进而促进经济发展[6]。大数据、云计算等金融科技的发展拓展了数字金融的触达能力和服务范围,能够减少金融歧视[4],新型互联网金融平台(例如支付宝)降低了支付、保险和货币基金等金融服务的门槛,提高了金融弱势群体的金融可得性[7]。其次,数字金融中保险服务的推行还能够对冲经营风险,保险这种风险分散方式有助于熨平经济波动,促进经济稳定发展[8]。谢绚丽等(2018)认为数字金融的这种信贷和保险功能,有助于创业者融资,降低创业的风险,提高创业积极性[9]。此外,数字普惠金融具有一定的政策性,有利于小微企业与“三农”领域等一些弱势群体的融资。因为小微企业的经营记录并不完善,诚信度难以评价[10],加上小微企业可供抵押资产的缺乏,难以获得融资。而数字金融借助于一定的技术,能够在一定程度上解决信息不对称的难题。因为数字金融可以利用大数据、云计算和人工智能等整合处理互联网上小微企业留存下来的数据,建立小微企业信用评估模型[11-12]。

因此,本文提出假设H1:数字金融能够促进经济增长。

1.2 技术创新、数字金融与经济增长的关系

已有研究表明,金融发展显著促进技术创新[13-14]。张志强(2012)认为,金融发展规模或效率都可以刺激研发创新[15];Reza和Min的研究表明,金融发展通过缓解信息不对称问题提升创新研发投资[16]。随着数字金融的发展,除传统金融外,学者们也开始关注数字金融的影响。梁榜和张建华(2019)研究发现,通过缓解融资渠道,数字金融能够促进中小企业创新[17]。

前述也提到,创新是经济增长的内在动力,有必要引入创新因素,通过创新驱动经济增长。李宝礼和胡雪萍(2013)[18]、李苗苗等(2015)[14]和王金波(2018)[2]的研究都表明,技术创新是推动经济增长的重要驱动力。已有的实践经验表明:首先,技术创新可以促进新兴产业的产生和发展;其次,技术创新能使传统产业优化要素投入,降低生产成本,降低能耗与污染,进而提升生产产品的效率与质量;最后,技术创新本身具有产业集聚效应,我国一些高新开发区等的形成,使一些地区具备了独特的产业优势。这些都是技术创新推动经济增长的路径。

基于以上分析,本文提出假设H2:技术创新是数字金融推动经济增长的重要作用渠道。

2 计量设定

2.1 计量模型

为进一步理清数字金融、技术创新对经济增长的影响,本文构建面板回归模型,利用省际面板数据来验证前述假设。

gdpit=α2+β2digfiit+γ2X+λi+ηt+εit

(1)

teciit=α0+β0digfiit+γ0X+λi+ηt+εit

(2)

gdpit=α1+β1indrdigfiit+γ1X+λi+ηt+εit

(3)

其中,teciit表示技术创新变量;digfiit表示数字金融发展变量;gdpit表示经济增长;indrdigfiit是数字金融发展对技术创新的回归拟合值,其含义是数字金融发展通过技术创新间接影响经济增长的中间传导变量;X是影响式(1)、式(2)和式(3)的控制变量;λi为个体固定效应;ηt为时间效应;εit为随机扰动项。式(1)是在控制了影响经济增长的其他变量后,同时在不考虑技术创新作为中间变量的情况下,数字金融发展对经济增长的影响。式(2)表示控制了影响技术创新的其他因素后,数字金融发展对技术创新的影响。式(3)是引入技术创新传导机制后,数字金融发展通过技术创新对经济增长的影响。

2.2 数据来源

本文数据为2011—2017年我国31个省区市的面板数据,数字金融指标来自北京大学数字金融研究中心和蚂蚁金服集团联合课题组负责编制的“北京大学数字普惠金融指数”,其他指标通过《中国统计年鉴》、各省区市《统计年鉴》和《中国财政年鉴》整理计算得出。

2.3 指标说明

被解释变量:经济增长。参考文献中通用的做法,用各省区市实际总产值表示,即各省区市名义生产总值除以消费物价指数后得到实际值[14,19]。

核心解释变量:数字金融发展。本文选取北京大学数字普惠金融指数进行研究。该指数同时考虑数字金融服务的广度和深度,兼顾纵向和横向可比性,能够体现数字金融服务的多层次性和多元化[4]。指标中不仅包括银行服务(主要是信贷),还包括支付、保险、投资、货币基金和信用服务等业态,因此能够全面刻画数字金融的发展水平。

传导变量:技术创新。已有研究表明该变量可以从投入或产出两个角度来衡量。从投入角度看,主要采用政府或企业的研发投入来衡量[20],科技研发的投入与技术创新是正相关关系。从产出角度看,主要采用为社会供给最大化的新产品数或新专利授权数来衡量[21-22]。本文参考产出角度的做法,采用国内专利申请授权数来衡量技术创新。

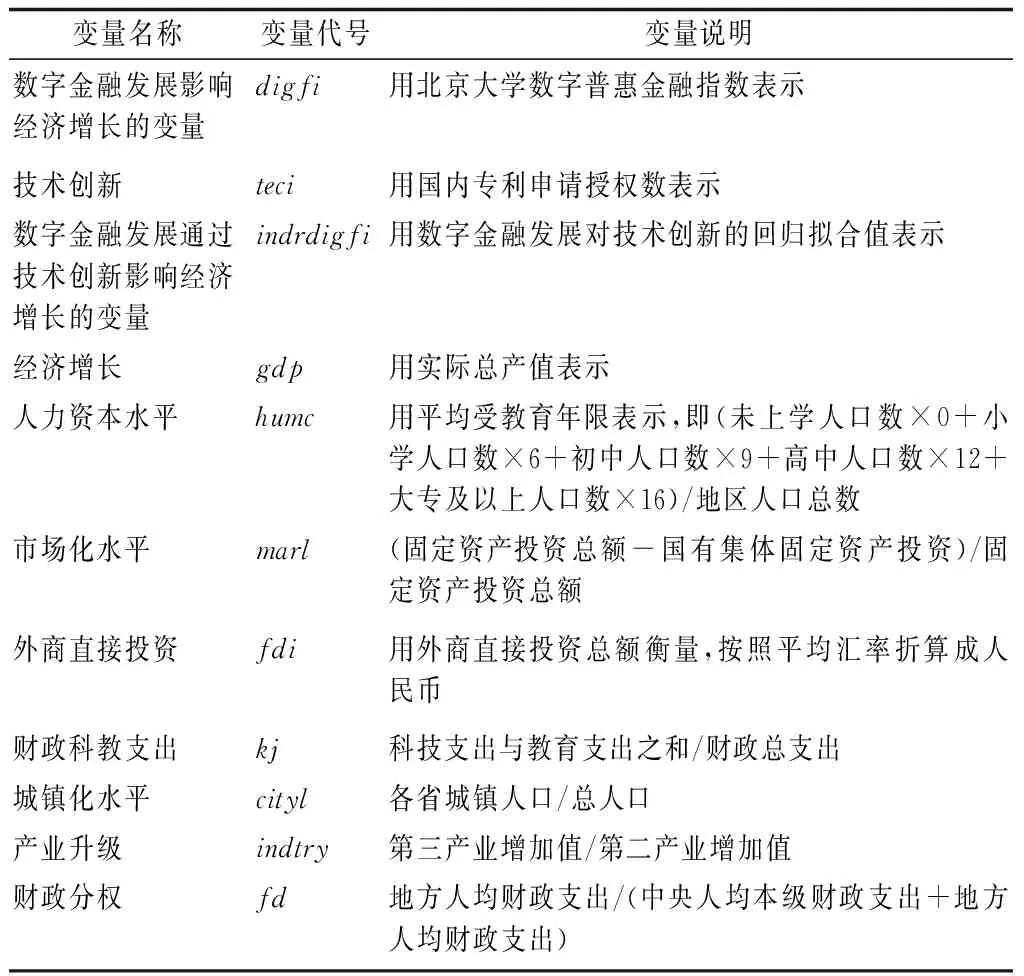

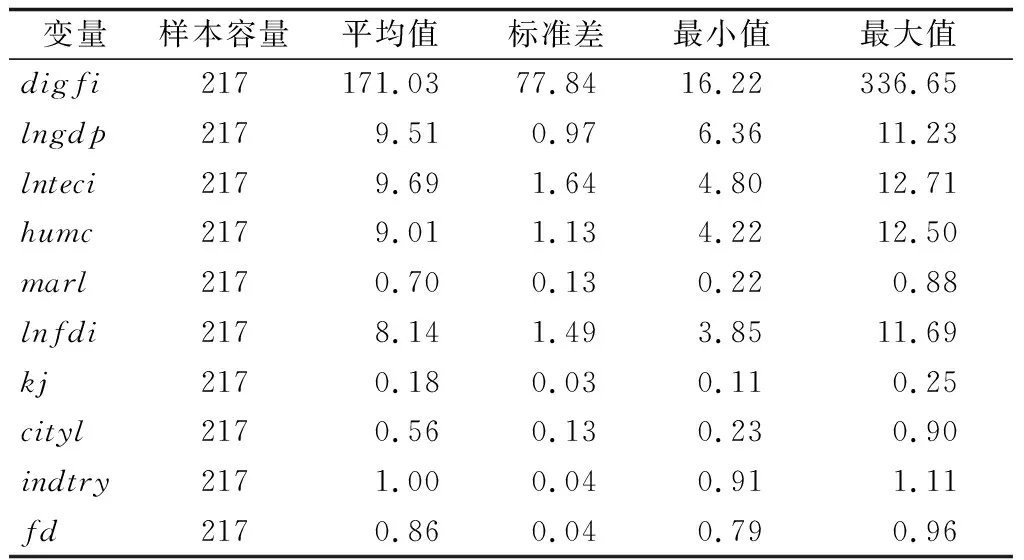

控制变量:除核心解释变量之外,为保证模型估计结果的可靠性,本文采用如下控制变量:人力资本水平(参考陈钊等的做法[23])、市场化水平、外商直接投资、财政科教支出、城镇化水平、产业升级和财政分权。各变量具体的含义见表1,相应的描述性统计见表2。

表1 各变量具体的界定

表2 各变量描述性统计

3 实证分析结果与讨论

3.1 内生性问题

数字金融的发展会影响经济增长,经济增长也可能会影响数字金融的发展水平,这种可能性会引发双向因果关系。因此,本文选取数字普惠金融指数的滞后项作为工具变量,以控制逆向因果导致的内生性问题。

3.2 数字金融发展对经济增长影响的估计结果分析

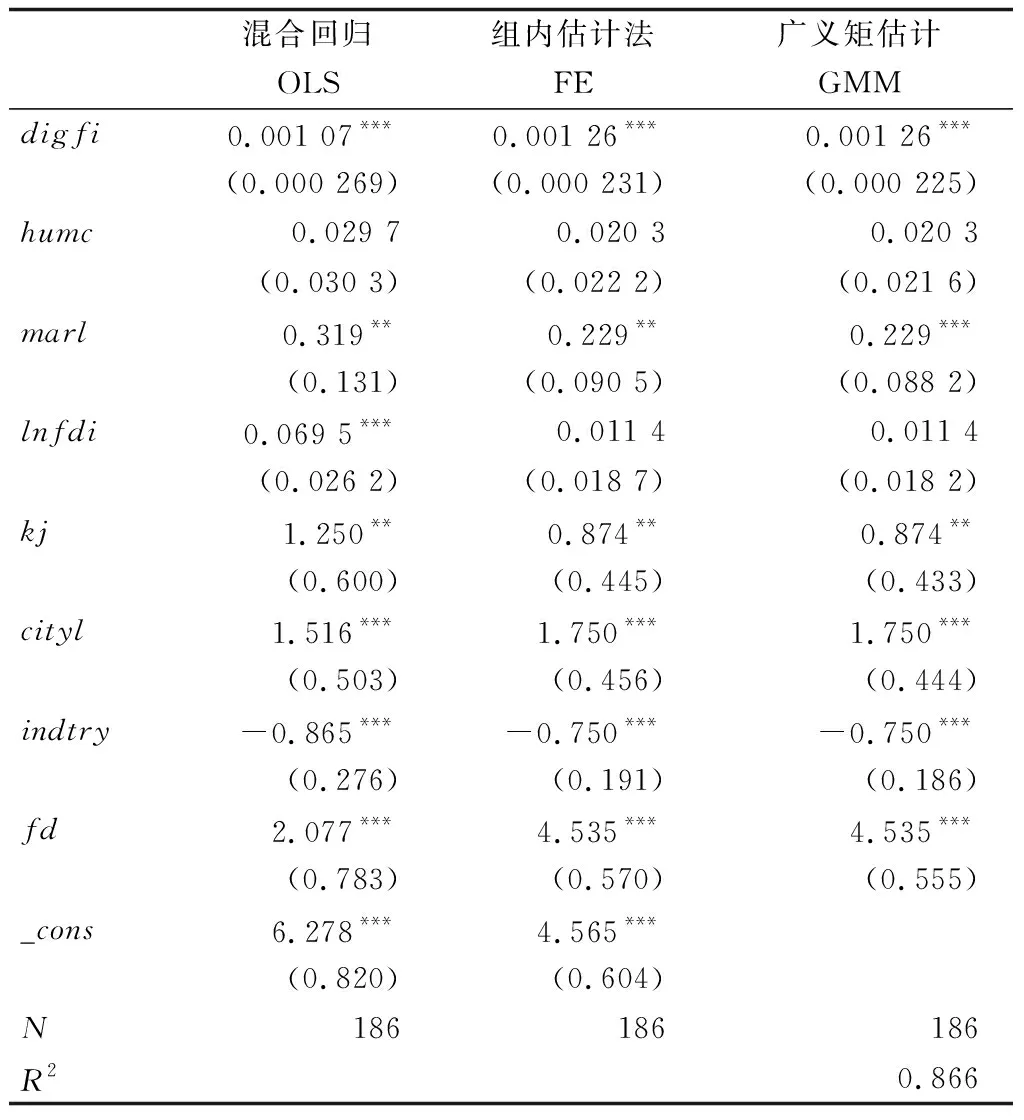

首先,在不考虑技术创新作为中间变量的情况下,控制了影响经济增长的其他变量后,分析数字金融发展对经济增长的影响,对式(1)进行估计。由于混合回归没有考虑个体效应,所以估计结果并不准确,虽然表3中显示混合估计中数字金融的影响显著为正。因此,采用面板工具变量法中的组内估计法进行估计。通过表3中组内估计法的结果可知,数字金融发展对经济增长的影响效应在1%的水平上显著为正。验证了假设H1,数字金融发展能够促进经济增长。

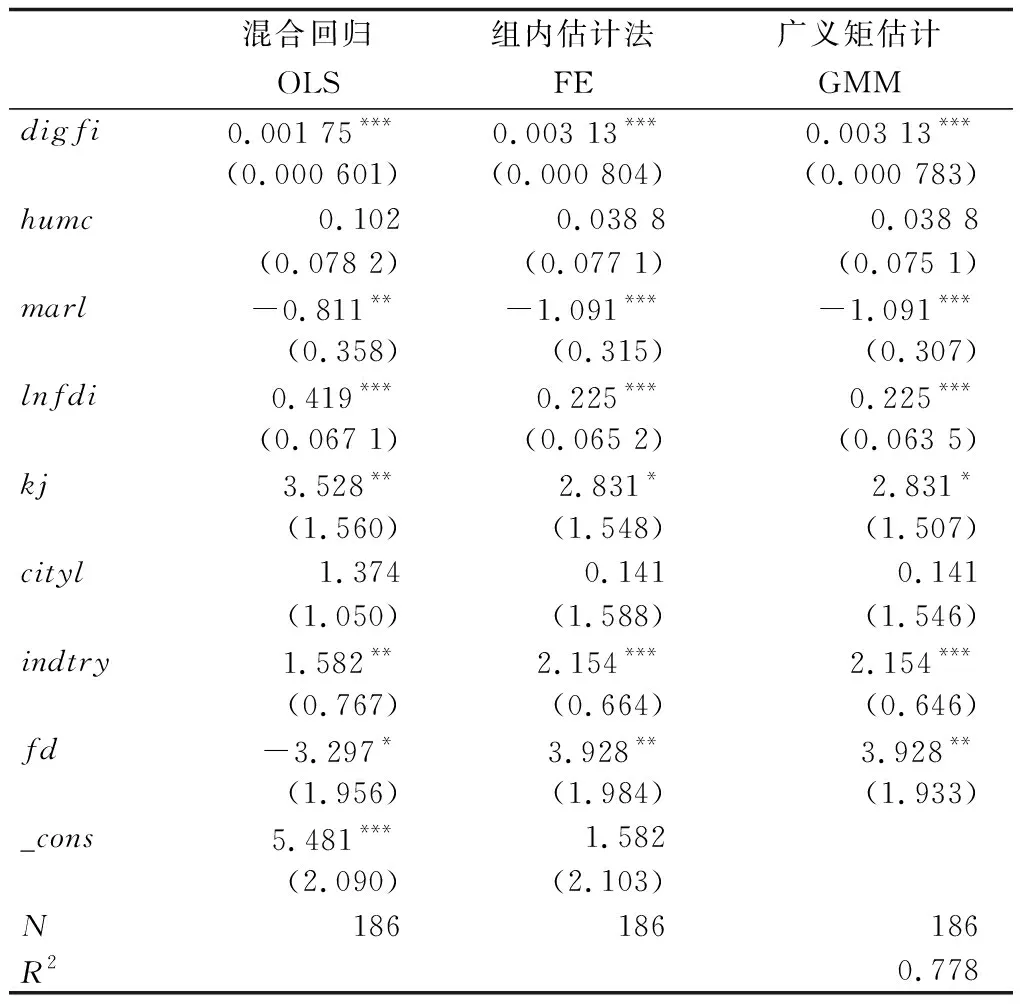

表3 数字金融发展对经济增长影响的估计结果

3.3 数字金融通过技术创新影响经济增长的估计结果分析

对式(2)进行估计,即在控制了影响技术创新的其他因素后,估计数字金融发展对技术创新的影响。表4中组内估计结果显示,数字金融发展对技术创新影响的系数为0.003 13,在1%的水平上显著为正,进而验证了数字金融发展对技术创新的理论假设。其他控制变量中,除市场化水平具有一定的抑制之外,系数均为正,说明对技术创新均具有促进作用。

表4 数字金融发展对技术创新影响的估计结果

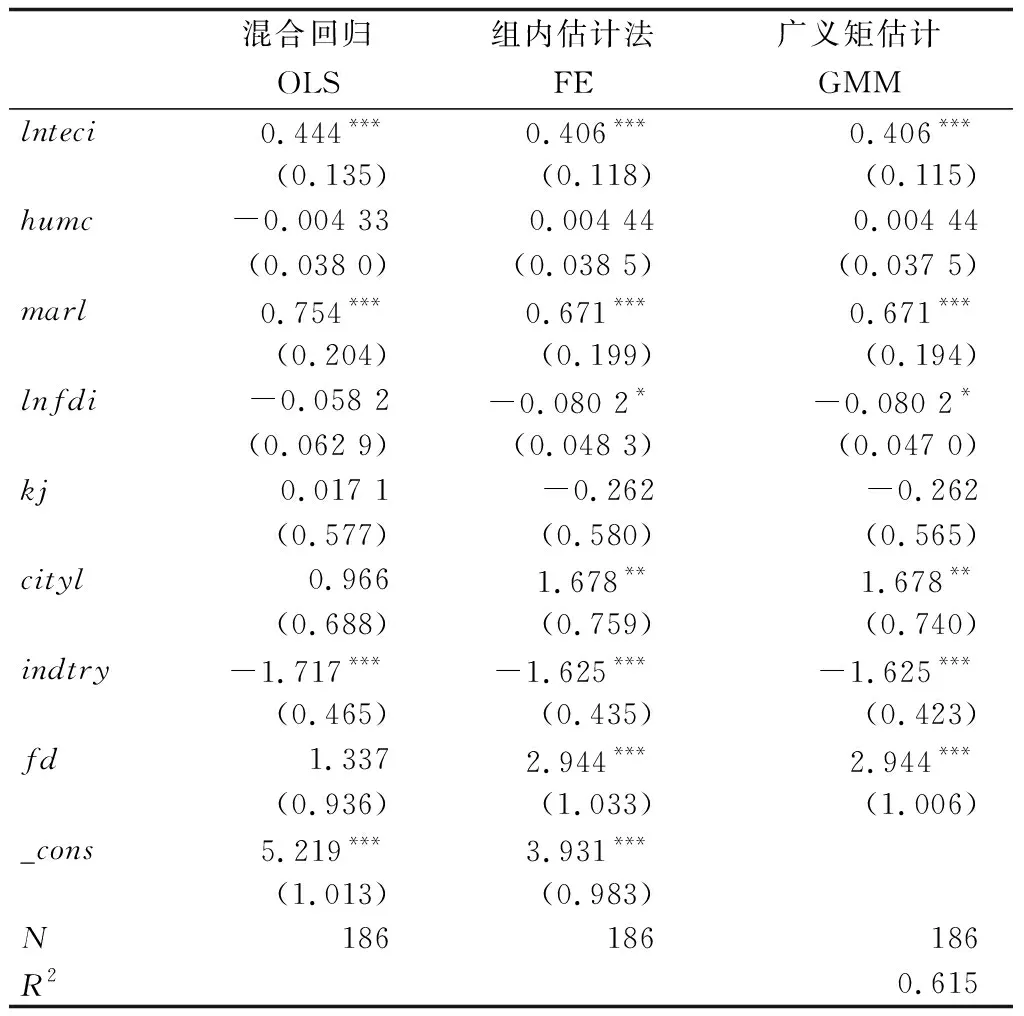

在式(2)估计结果的基础上,根据式(3),引入技术创新传导机制后,分析数字金融发展通过技术创新对经济增长的影响效应。表5中显示了式(3)同样进行组内估计的结果,可以看到,通过技术创新带动经济增长的影响效应在1%的水平上显著为正,系数为0.406。因此,通过引入技术创新作为数字金融发展影响经济增长的中间变量,验证了假设H2,技术创新是数字金融推动经济增长的重要作用渠道,为我国刺激经济发展提供了新思路。

表5 数字金融通过技术创新影响经济增长的估计结果

3.4 稳健性检验

当工具变量个数多于内生解释变量个数时,对面板数据进行GMM估计会更有效率,可以通过面板工具变量法进行过度识别检验判断[24]。因此,对数字金融发展通过技术创新影响经济增长的估计进行过度识别检验,检验结果显示P值为0.939 3,故认为所有工具变量均为外生,对面板数据进行GMM估计会更有效率。以GMM进行稳健性检验,可以看到表3、表4和表5中广义矩估计的结果,其中各变量的估计系数同组内估计FE系数的大小、显著性几乎完全一致,该结果验证了面板工具变量估计结果的有效性。

4 结论与政策建议

金融是现代经济的核心,创新是经济增长的内在动力,促进经济增长是当前关注的重要议题。本文从理论假设和实证检验两方面出发,研究数字金融发展、技术创新对经济增长的影响和作用机制。研究发现:数字金融发展对经济增长的影响效应在1%的水平上显著为正,数字金融发展能够促进经济增长;将技术创新作为数字金融发展影响经济增长的中间变量考察,发现数字金融通过技术创新影响经济增长的效应在1%的水平上显著为正,系数为0.406,技术创新是数字金融推动经济增长的重要作用渠道;经过稳健性检验后,本研究的2个假设仍然成立。

由此提出促进经济增长的政策建议:一是继续推进数字金融的发展。数字金融发展能够促进技术创新,以及它的提升融资可得性等特征,能显著地推动经济增长。因此继续推进数字金融发展,可以继续扩大其覆盖广度、提高其使用深度,在数字金融设施方面继续建设完善,以促使其更有效地支持经济增长。二是提升技术创新的研发能力。可以营造良好的数字金融环境,为企业创新提供更好的融资平台。各地方可以充分发挥高校、科研院所和企业之间的协同创新效应,增强技术创新能力;充分利用高校、科研院所的创新研发团队和人才资源,培育出更多的技术创新成果。同时,在云计算、大数据和人工智能等信息技术人才培养方面加强支持力度,以源源不断地提供专业技术人才资源。三是为数字金融发展和技术创新建立良好的制度环境、法律环境,持续发挥技术创新在数字金融发展和经济增长之间的联结作用。

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

金桥(2018年12期)2019-01-29

创新作文(5-6年级)(2018年11期)2018-04-23

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02

南风窗(2016年19期)2016-09-21

股市动态分析(2015年50期)2015-01-05

新高考·高二数学(2014年7期)2014-09-18

小天使·六年级语数英综合(2014年3期)2014-03-15