中国与RCEP其他成员国贸易关系研究

——基于依存性、竞争性与互补性的实证分析

2022-08-31 08:51中共四川省委党校四川成都6007

四川行政学院学报 2022年4期

文/丁 英 李 静(..中共四川省委党校,四川成都 6007)

内容提要:研究结果显示:我国与RCEP伙伴国贸易总体上是一种竞争性与互补性共存的关系,在产业合作上整体呈现“紧密联系、相互依存、优势互补、潜力巨大”的格局。据此,建议从六个方面着手,进一步增强我国与RCEP伙伴国之间的贸易依存性和互补性,深化彼此间贸易合作,避免贸易领域恶性竞争,使彼此间贸易关系得到更好的发展。

历时8年、经过31轮正式谈判,《区域全面经济伙伴关系协定》(Regional Comprehensive Economic Partnership,简称RCEP)于2020年11月15日正式签署并于2022年1月1日正式生效。RCEP最早是由东盟10国发起,邀请中国、日本、韩国、澳大利亚、新西兰和印度6国加入,旨在打造一个“10+6”的大规模自贸区,推动亚洲区域经济一体化。最终在印度缺席的背景下,RCEP达成15国协定。该协定的签署生效标志着世界上人口数量最多、成员结构最多元、发展潜力最大的自由贸易区就此诞生。在当前全球经济形势低迷、贸易秩序混乱的大背景下,RCEP的诞生是世界经济、贸易领域难得的一抹亮色。同时,在RCEP框架下,中国与RCEP伙伴国(即日本、韩国、澳大利亚、新西兰和东盟十国,以下简称14国)的双边贸易面临新的巨大发展机遇。抢抓RCEP生效的重大发展机遇,扩大和深化我国与RCEP伙伴国的贸易合作,促进我国与14国贸易加速、高质量发展,是新形势下加快构建国内国际双循环新发展格局的迫切需要。为此需要厘清中国与14国的贸易关系,并在此基础上探寻深化我国与14国贸易合作的针对性对策。

一、文献综述

关于中国和RCEP其他成员国的贸易研究,现有文献多是基于中国与RCEP某一或某些成员国的双边贸易关系以及中国与RCEP某一成员国在具体类别产品贸易的视角来展开分析。其中,在中国与RCEP某一或某些成员国的双边贸易研究方面,杨宏恩和孙汶(2016)[1]选用多类指数,分别对我国与东盟国家贸易合作的依存性、竞争性、互补性与因果关系进行了探讨。黄庆波(2011)[2]、刘婧和李维刚(2017)[3]基于对中澳贸易依存性与互补性的分析,提出了加强中澳贸易合作的对策建议。席曼(2016)[4]和任泽洙、赵阳阳(2016)[5]在简要分析中国与韩国贸易现状的基础上,采用不同的指数对中韩贸易的竞争性与互补性进行分析。 钱耀军(2018)[6]通过指数测度分析了中国与新加坡贸易联系的紧密程度,以及在SITC1-9类产品上的显性优劣势和互补程度。郑国富(2016)分析了中缅[7]、中泰[8]的贸易合作现状,并借助相关指数测评了中国与缅甸、中国与泰国双边贸易合作发展的互补性与竞争性。

在中国与RCEP各成员国具体类别的产品贸易研究方面,时宏远和刘愫(2019)[9]借助相关贸易指数,分析了中日机电产品贸易的竞争性和互补性。吴嘉美和孙根年(2019)[10]从三维互动的视角分析了中日韩三国旅游贸易依存度与增长贡献度的时空变化。 蒋海蛟(2010)[11]对中日稀土贸易中的不对称相互依赖状况进行了分析。胡斯塞恩阿利和张凌羽(2018)[12]通过使用相关指标模型分析了中越两国在 “机械和运输设备”类产品上的贸易互补性及比较优势。俞国祥和胡麦秀(2018)[13]、药泽琼等(2019)[14]运用不同的测度指数分别对中国与东盟国家农产品和水产品贸易的竞争性和互补性进行定量分析;杨泽琛(2019)[15]在分析中澳两国农产品贸易现状的基础上,对中澳农产品贸易的竞争性与互补性进行分析,并探索了影响中澳农产品贸易TC指数的因素。

通过梳理关于中国和14国贸易关系研究的相关文献发现,现有文献多局限于对中国与某一具体国别或某一特定产业的贸易关系分析,鲜有文献从整体层面对中国与14国多类目产品的贸易情况进行实证研究。鉴于此,本文立足整体,根据联合国国际贸易标准分类,分析我国与14国的贸易状况,并系统地对中国与14国所有类别贸易产品的贸易关系进行指数测算,在此基础上探索在RCEP框架下扩大我国与14国双边贸易规模的路径,为深化双边经贸合作、实现互利共赢提供理论基础与实证依据。

二、中国与RCEP其他成员国的贸易现状

RCEP伙伴国是我国重要的合作伙伴,在我国对外贸易中占有重要地位。多年来,在各国政府及工商界人士的不懈努力之下,彼此间经贸合作日益频繁,贸易领域不断扩展,贸易规模日渐扩大。本部分内容将对中国与14国的贸易现状进行描述性统计分析。

(一)贸易概况

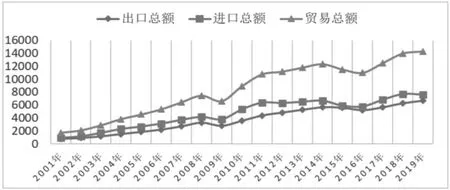

从中国与14国贸易的绝对数来看,双边贸易规模不断扩大,双边贸易总额在波动中呈现上升趋势(见图1)。截至2019年,中国与14国双边总体贸易总额已经从2001年的1754.47亿美元增加至14295.56亿美元,实现了8倍的增长,与东盟十国的贸易总额更是增加了15倍有余。在出口方面,2001-2019年,中国与14国出口总额呈现稳步上升趋势。其间除2009年、2015年、2016年有小幅度的下降外,其余年份均保持上升态势,到2019年已增加到6676.97亿美元。在进口方面,2001-2019年,我国对14国的进口总额在动态中保持上升态势,进口额从2001年的955.79亿美元增加到2019年的7618.59亿美元。从贸易差额来看,中国与14国整体的进出口贸易一直以逆差为主。

图1 2001-2019年中国与14国整体的双边贸易情况

从中国与14国双边贸易占比来看,双边贸易合作关系日益紧密。2001-2019年,14国在中国对外贸易总额中所占比重虽有波动,但基本维持在30%左右;中国在14国对外贸易总额中所占比重整体上呈现逐年上升趋势,已经从2001年的占比9.12%发展到2019年的24.41%,双边贸易占比的非均衡性正在逐步打破,经贸合作联系日益紧密。进口方面,中国从14国进口的贸易额占中国对外进口的比例一直较为稳定,维持在平均38%的水平上,这一比重在2002-2005年期间曾超过40%。虽然2008年全球金融危机时该比值有所下滑,但随着RECP开始谈判和“一带一路”倡议的实施,这一状况逐渐得以改善,2019年该占比已达36.66%。出口方面,中国对14国的出口在中国对外总出口中所占比重虽有波动,但波动不大,基本维持在25%的水平;与此同时,14国对中国出口在14国对外出口中所占比重则不断上升,2019年该比重已达到25.52%。

(二)贸易国别结构

从中国与14国的进出口贸易总额可以看出,日本、韩国、澳大利亚、越南是我国在RCEP区域最重要的贸易伙伴。2019年,日本和韩国分别是我国在RCEP区域的第一、第二大贸易伙伴,与我国的贸易总额分别高达3150.14亿美元和2845.33亿美元,占我国与14国贸易总额的22%、20%;其次是澳大利亚、越南,分别以11.86%、11.37%的占比成为我国在RCEP区域的第三、第四大贸易伙伴;之后依次分别是马来西亚、泰国、新加坡、印度尼西亚和菲律宾,所占份额分别为 8.68%、6.42%、6.3%、5.58%和4.26%,占比虽不及前四大贸易伙伴,但显著高于缅甸、新西兰、柬埔寨、老挝和文莱,这五国占比分别只有1.31%、1.28%、0.66%、0.27%和0.08%。从时间变化上来看,日本贸易地位下降,东盟国家贸易地位明显上升。2001年,中国与14国贸易以日本为主,日本在中国对RECP区域进出口贸易中占据了“半壁江山”,对日贸易约占中国与14国贸易总额的50.02%,同期东盟十国所占份额约为23.72%。2011年东盟十国实现反超,以33.72%的份额超过日本31.84%的份额,这一状态一直延续到2020年。2020年,东盟历史性地成为我国的第一大贸易伙伴。

出口贸易方面,我国由2001年日本“一马当先”的出口格局转变为以日本为首的多元出口格局,日本在我国出口市场的地位有所下降。2001年,中国在RCEP区域的出口市场主要是日本,对日出口在RCEP区域所占份额高达56.29%。随着出口贸易伙伴的日益多元化,到2019年,我国对14国的贸易出口格局已演变为以日本、韩国、越南为主的多元出口格局,对三国出口所占份额分别为21.45%、16.62%、14.66%。

进口贸易方面,日本、韩国、澳大利亚是我国在RCEP自贸区最主要的进口来源国。2001-2019年,我国对上述三国的年均进口额分别为1356.51亿美元、1249.74亿美元、557.85亿美元。在东盟十国中,马来西亚一直处于领先地位,是我国在东盟国家中的主要进口来源国。随着我国与东盟国家联系的日益紧密和“一带一路”倡议的推进,越南的地位显著上升,在东盟十国中的排名由2001年的排名第六变为2019年的排名第二,成为我国在该区域的重要进口伙伴国。

(三)进出口产品结构

为研究方便,本文借鉴燕春蓉(2019)[16]的分类方式,将SITC0-SITC9①为考察我国与14国的进出口产品结构,本文采用联合国制定的 《国际贸易标准分类》(SITC,Standard International Trade Classification),将目前在国际上进行贸易的产品类型分为SITC0-SITC9十类。类产品划分为4大类(见表1)。

表1 SITC里关于一位数的分类方式

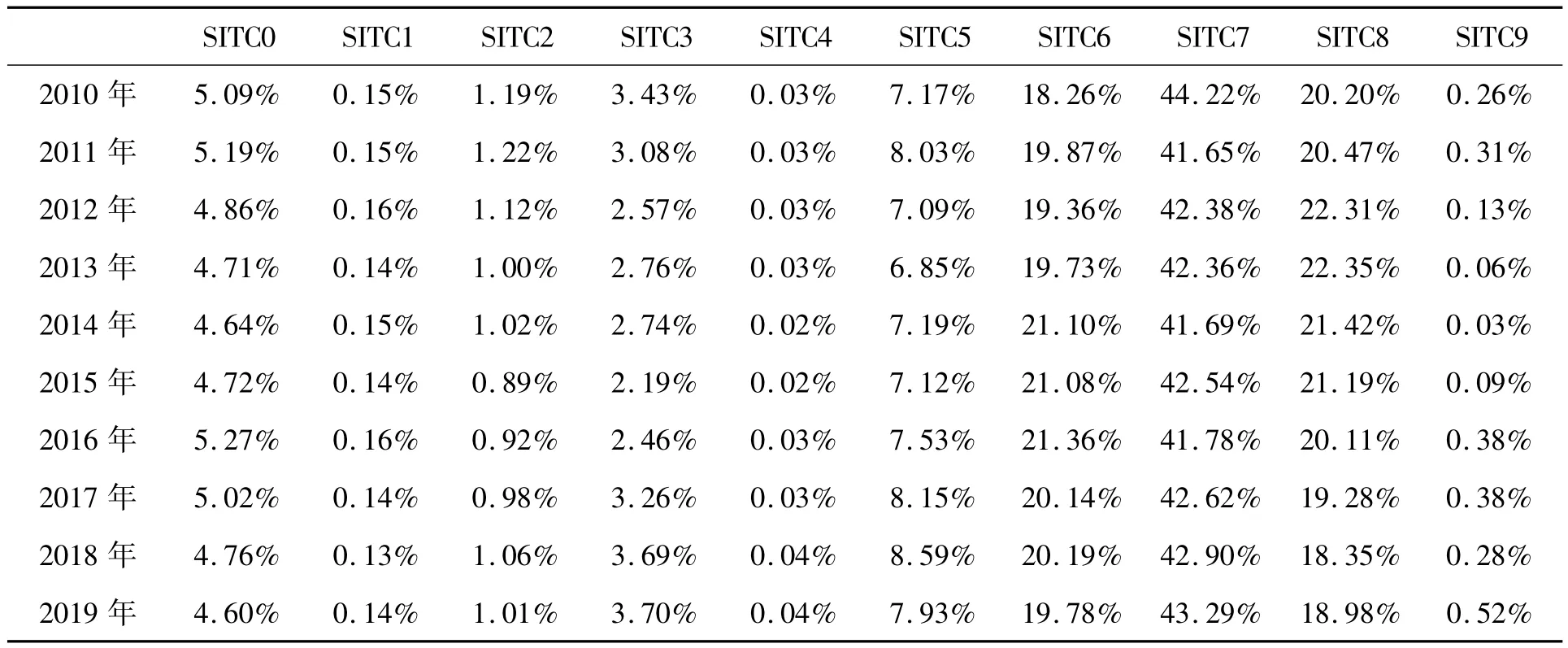

从中国对14国整体出口产品结构来看(见表2),劳动密集型产品和资本与技术密集型产品占绝大部分。出口产品主要以SITC6、SITC7和SITC8三类为主,三类产品占我国对RCEP区域出口总量的平均比重分别为20.09%、20.47%和42.54%,总和平均占比高达83%。从时间上来看,2010-2019年间,十大类产品出口占比的整体波动较为平稳,只有SITC0-3、SITC7与SITC8出口所占份额表现出轻微下降趋势,其他类别产品的占比都以或快或慢的速度在增长。

表2 中国向14国整体出口的各类产品及其所占比重

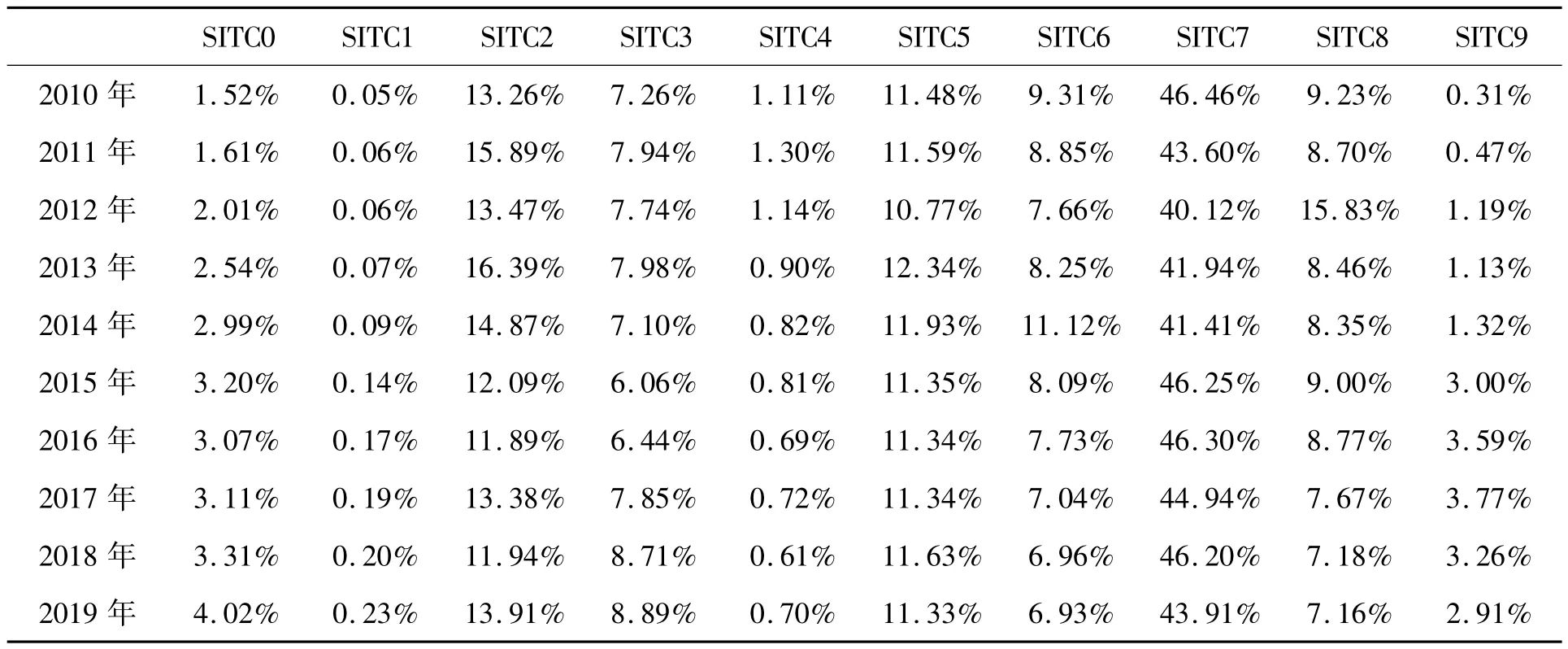

从中国对14国整体进口产品结构来看(见表3),进口产品主要以SITC7为主。从数值上来看,2019年,我国从14国进口机器及运输设备3332亿美元,占14国对中国出口产品价值的43.91%。从三大类别产品的进口情况来看,SITC2和SITC3所占比重相较于其他三类资源密集型产品占比较高,近十年来占比情况虽有波动,但较为稳定,SITC0和SITC1则表现出较为明显的上升趋势,而SITC4呈现出逐年下降的变化趋势;同时劳动密集型产品SITC6和SITC8的进口占比也呈现出了不断下降的趋势,进口占比分别从2010年的9.31%、9.23%减少到2019年的6.93%和7.16%;资本与技术密集型产品SITC5的进口占比相对较为平稳,在平均值11.5%的上下轻微波动。

表3 中国从14国整体进口的各类产品及其所占比重

综上可知,中国与14国整体产品贸易无论是进口还是出口,资本与技术密集型产品SITC7都占主导地位,所占份额都超过了40%,说明我国与14国的进出口产品主要是工业制成品,进出口产品结构得到了优化。但我国对14国出口产品中,劳动密集型产品所占份额在2019年仍有38.77%,这充分说明进出口产品结构还有升级空间。

三、中国与RCEP其他成员国贸易结构的指数分析

贸易国之间的多边或双边贸易关系主要体现在贸易的依存性、竞争性和互补性等方面(唐永红等,2019)[17]。事实上,基于各类指数研究经济体间的贸易关系是较为规范和比较常用的实证研究方法。本文将沿用这一思路,借助指数对中国与14国贸易关系进行测度与分析。

(一)贸易依存性分析

1.贸易结合度指数。贸易结合度指数(Trade Intensity Index,TII)由经济学家布朗(A.J.Brown,1947)提出,后经小岛清(1958)等人完善,用于衡量贸易伙伴间贸易联系的紧密强弱程度。本部分主要用于分析我国与14国贸易依存度。计算公式为:

其中 i、j、w 表示 i、j两国和世界市场,TIIij表示i国和j国的贸易结合度,Xij表示i国对j国的出口额,Xi表示i国的出口总额,Mj表示j国的进口总额,Mw表示世界的进口总额。 若 TIIij>1时,表明 i、j两国贸易依存度相对较高,双边贸易关系较为紧密;若TIIij<1,则表明i、j两国贸易依存度相对较低,双边贸易关系较为疏远。

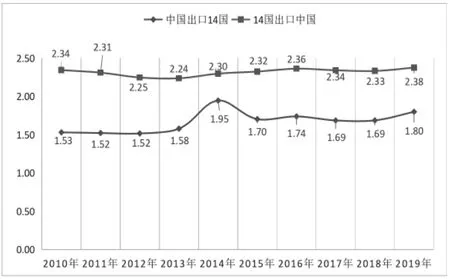

我国与14国整体的双边贸易结合度指数测算结果表明(见图2):2010-2019年间,我国与14国的双边贸易依存度较高。具体来看,2010-2019年我国对14国的贸易结合度指数值介于1.52-1.95之间,其中2014年是贸易联系最紧密的一年,指数值达峰值,其余年间指数值虽有波动,但都保持在1.5以上。同时,2010-2019年间14国整体对我国的贸易结合度指数值介于2.24-2.36之间,显著高于我国对14国的贸易结合度指数值,且波动范围非常小,其中2016年是贸易联系最为紧密的一年。

图2 2010-2019年中国与14国整体的贸易结合度指数

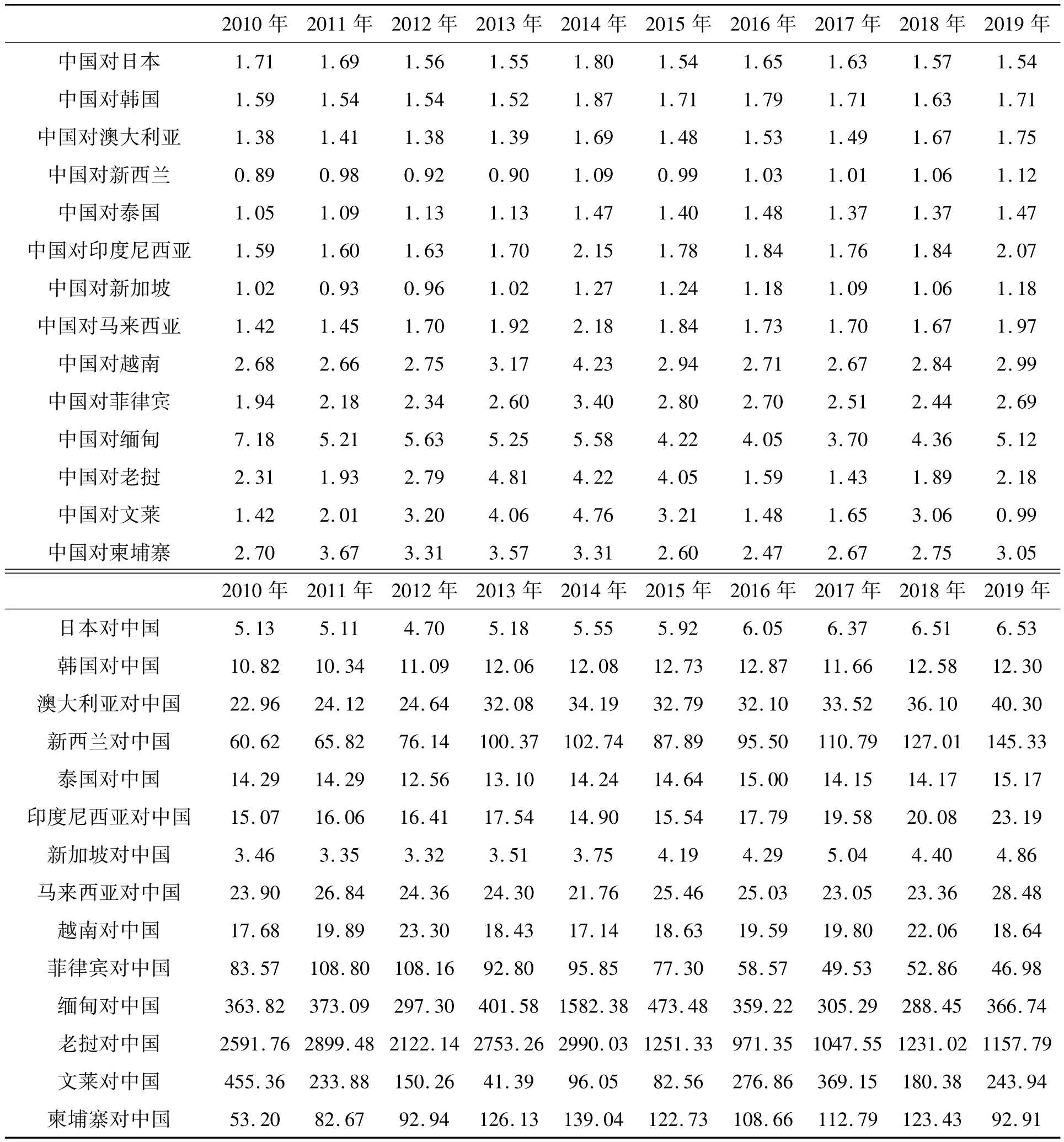

观察我国与各国的贸易结合度指数可知(见表4),无论是中国对各成员国,还是各成员国对中国,指数值都显著大于1,双方贸易联系紧密,我国与各成员国互为彼此重要的贸易伙伴。

表4 中国与各成员国的双边贸易结合度指数

2.HM指数。HM指数(Hubness Measurement index)由美国学者鲍德温(Baldwin,2003)提出,是度量贸易国间的贸易依赖对称性的重要指标。计算公式如下:

其中,Xij表示i国到j国的出口额,Xi表示i国的出口总额,Mij表示i国从j国的进口额,Mj表示j国的进口总额,HMij表示i国出口对于j国市场的依赖程度,取值范围为0到1,HM值越接近于1,表示i国出口对j国市场的依赖度越高;HM值越接近于0,表示i国出口对j国市场的依赖度越低。

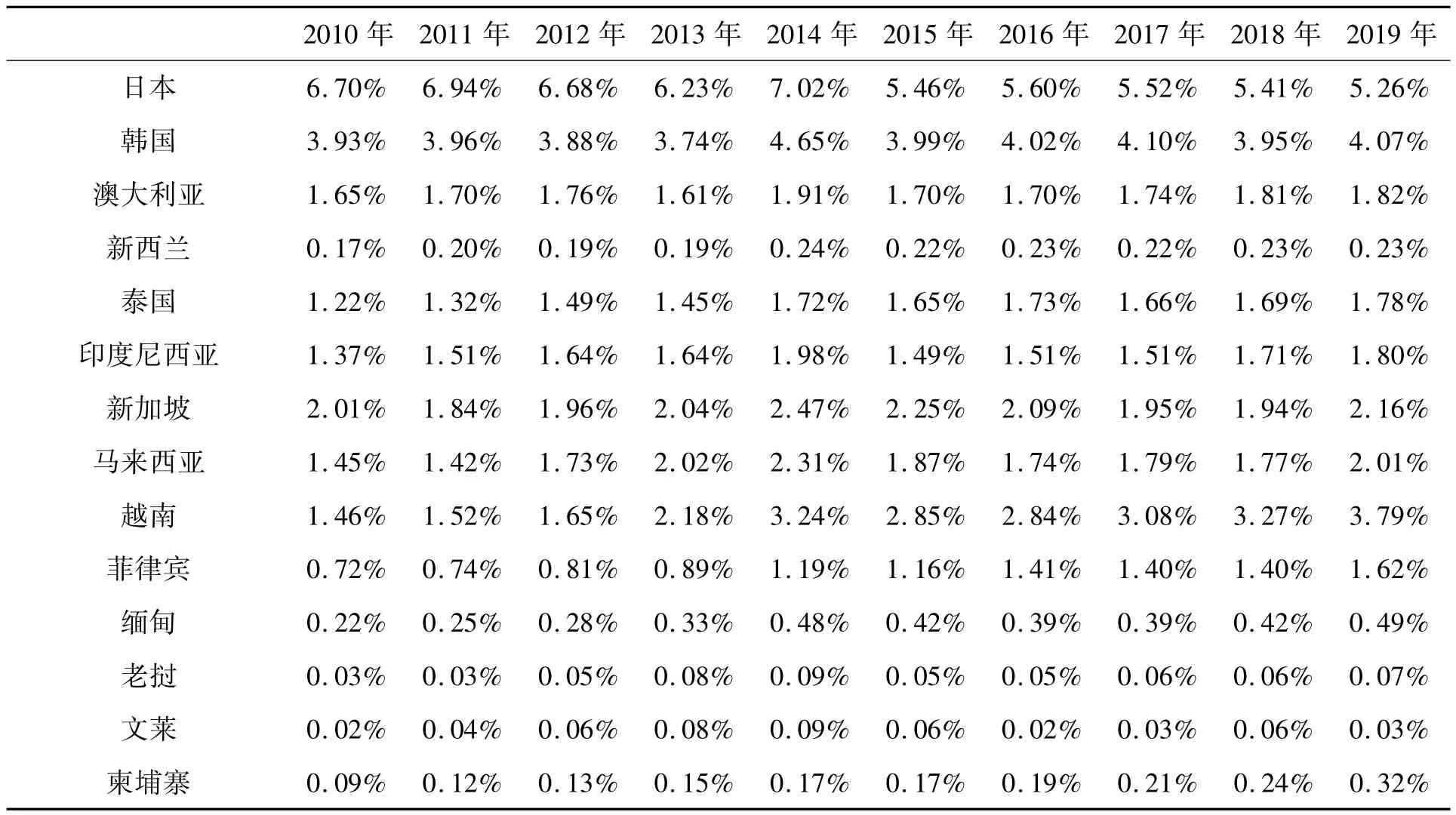

表5显示的是中国出口对各成员国的HM指数值,结果表明,除日本外中国出口对各成员国的依赖程度呈不断加深的趋势,但依赖度整体偏低。从数值来看,2019年我国出口对日本市场的依赖程度最高,其次是韩国、越南、新加坡、马来西亚,HM值均高于2%;依赖程度最低的依次是文莱、老挝、新西兰、柬埔寨,HM值近乎于零。从时间上来看,中国出口与日本的HM值在2010—2019年间呈下降趋势,依赖程度逐步减弱;而中国出口对其余成员国的HM指数则以不同的速度在增长,其中我国对越南出口的HM指数增长趋势最为明显,这可能与越南是东南亚地区唯一的社会主义国家,且与我国地理位置接近,贸易往来便利等因素有关。

表5 2010-2019年中国出口对各成员国的HM指数值情况

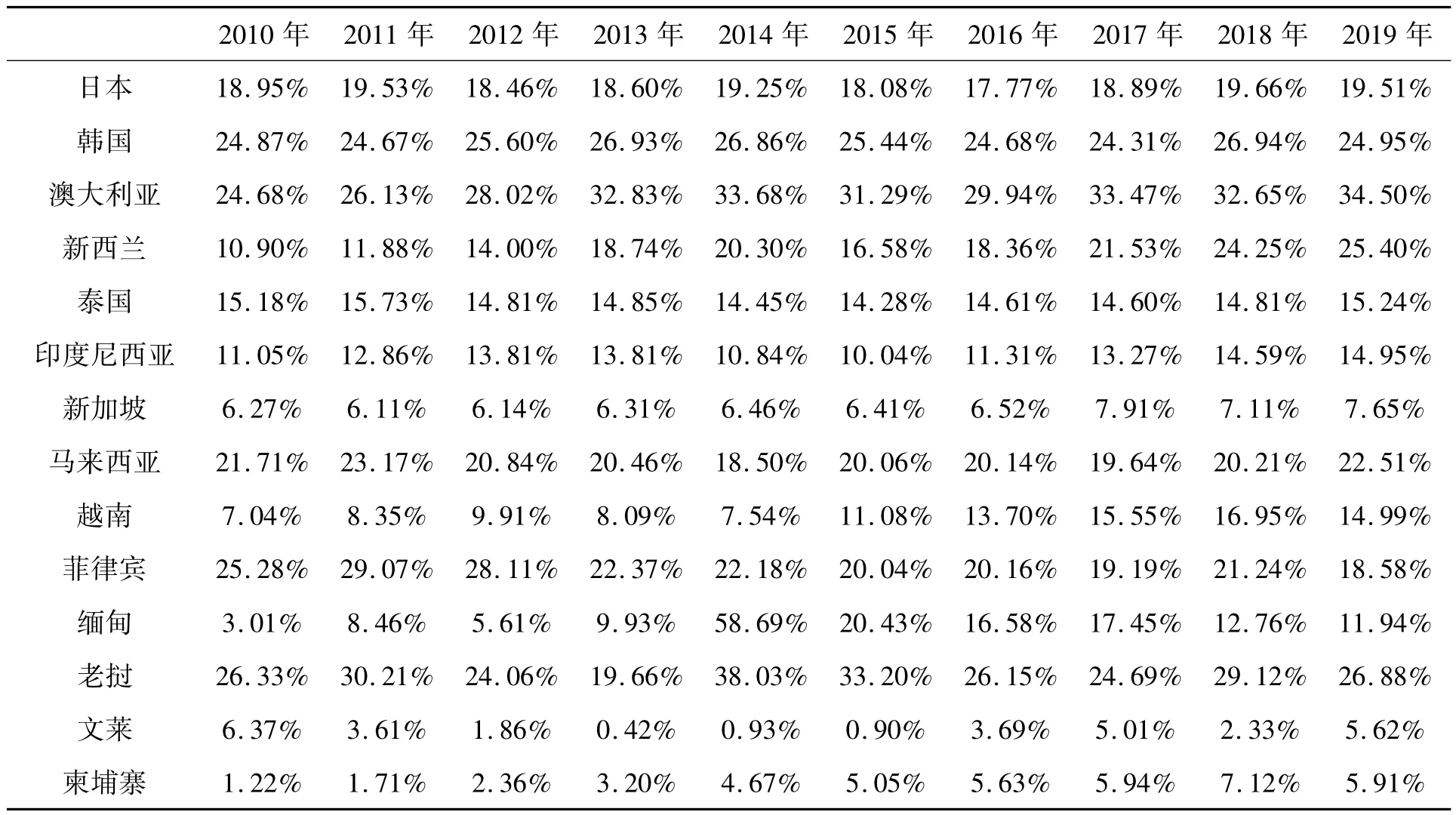

表6显示了各成员国出口对中国的HM值,测算结果表明,各成员国出口对中国的依赖程度整体较大,除菲律宾、文莱外依赖程度都有所加深。从数值上来看,2019年澳大利亚出口对中国市场的依赖程度最高,其次依次是老挝、新西兰、韩国、马来西亚,HM值分别为34.50%、26.88%、25.40%、24.95%和22.51%,均高于20%;依赖度最低的成员国依次是文莱、柬埔寨、新加坡,HM值都低于10%。从时间变化上来看,2010年至2019年,除菲律宾和文莱外,各成员国对中国市场的依赖程度都表现出不同程度的加强,其中,HM指数增长最为明显的是新西兰,其次分别是澳大利亚、缅甸和越南。

表6 2010-2019年各成员国出口对中国的HM值数值情况

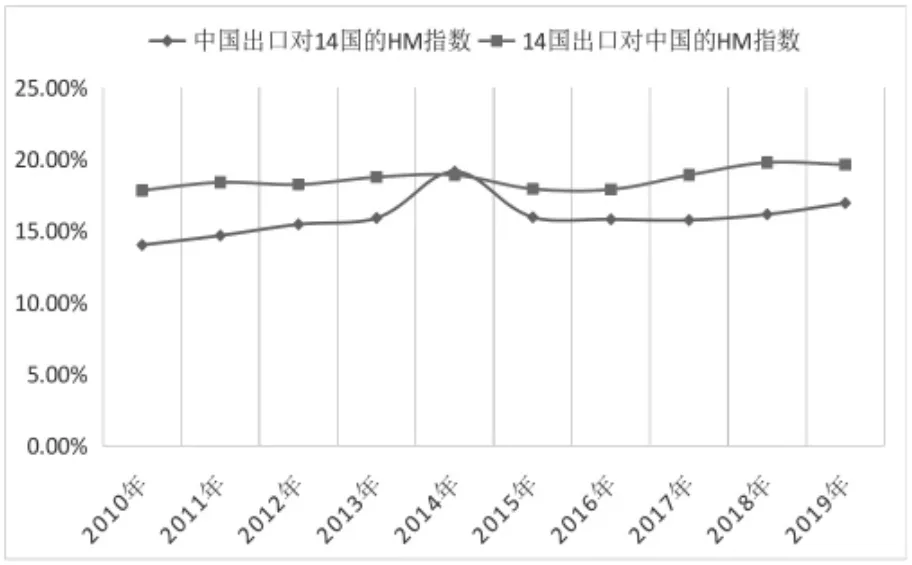

上述分析表明,我国与14国之间的贸易依赖程度具有明显的非对称性,14国对中国的依赖程度明显高于中国对14国市场的依赖程度,同时这种非对称性有潜在的缓和趋势(见图3),但总体来说,双方对彼此市场的依赖程度随着时间的增长呈现出不断增长的趋势。

图3 中国与14国整体的HM指数走向情况

(二)贸易竞争性分析

为研究中国与14国双边贸易的发展情况和具体产品在世界市场的竞争程度,下面引入出口相似性指标(Export Similarity Index,ESI),该指数最早由 Finger和 Kreinin于1979年提出,Glick和Rose在1999年对该指数进行了修正,它可测度和衡量经济体对共同目标市场出口产品结构的相似程度,能从结构上很好地反映出经济体间的竞争态势。计算公式如下:

其中,Xki和Xkj表示i国和 j国k类产品在世界市场的出口额,Xi和Xj表示i国和j国在世界市场的出口总额,ESIij表示i和j两国的出口相似度指数,取值范围为(0,100),取值越接近 100,意味着两国出口的产品构成越趋于一致,竞争越明显;取值越接近0,则两国出口竞争性越小。以ESI指数值50为界,ESI>50,出口相似度高;ESI<50,出口相似度低。[18]从纵向变化看,若ESI值呈上升趋势,则两国间的竞争逐步增强;反之,ESI指数值呈下降趋势,则表明i、j两国的专业化分工程度正在提升,竞争趋于缓和。

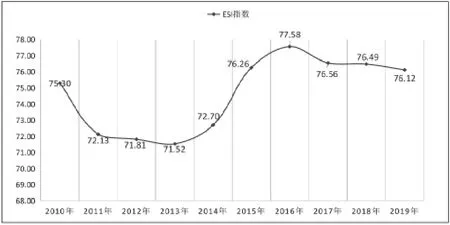

1.中国与14国整体的综合出口相似度指数。从图4可以看出,近十年我国与14国整体的出口相似度指数值显著大于50,这表明我国与14国的出口产品同构性明显,产品贸易竞争性较强。从数值变化上来看,2013年ESI指数值为71.52,是近十年来的最低值。从2013年前后对比可以发现,中国与14国整体的出口相似度指数,在2013年之前的几年呈现逐步下降的趋势,这可能和2008年全球金融危机、各国经济比较困难、出口竞争力有所减弱有关,而在2013年之后,则呈现出逐渐上升的趋势,这可能和14国经济复苏、产业结构升级有关。但这一增长在2016年按下了停止键,开始缓慢下降,但ESI指数值仍然较高,竞争明显。

图4 2010—2019年中国与14国整体的综合出口相似度指数

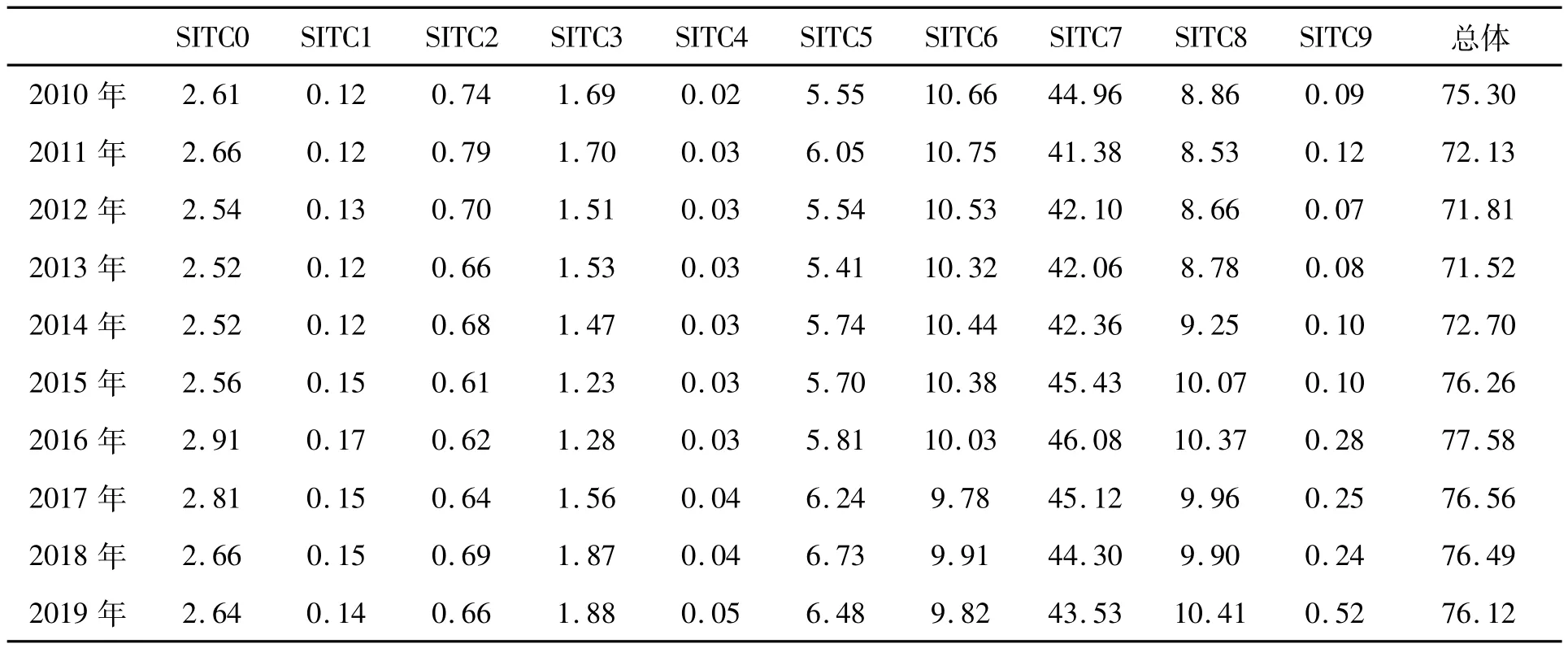

从细分产品类别来看(表7),2019年,我国与14国出口相似度指数最高的产品依次是 SITC7、SITC8、SITC6 和 SITC5,这表明在世界市场上我国与14国的产品贸易竞争主要集中在资源与技术密集型产品和劳动密集型产品上,尤其是SITC7(机械与运输设备)类产品。分析ESI指数值变化趋势可知,中国与 14国在 SITC0、SITC1、SITC3、SITC4类产品上竞争性略有上升,在SITC5、SITC8、SITC9 类产品上竞争性上升较为显著,在 SITC2、SITC6、SITC7类产品上竞争略有缓和。

表7 中国与14国整体的各产品出口相似度指数

2.中国与各成员国的产品出口相似度指数。从2019年中国与各成员国各类产品的出口相似度指数测算结果可以看出(表8),14国中ESI指数值大于50的有8个国家。其中与我国出口相似度指数最高的依次是越南、韩国、马来西亚、日本、泰国、新加坡,这反映出14国中这几个国家与我国的产品竞争性是最强的,ESI指数值最低的依次为文莱、澳大利亚、新西兰,是与中国产品竞争性最小的国家。从具体产品类来看,在资源密集型产品SITC0-4上我国与各成员国的出口相似度较小,竞争性较弱。同时,除缅甸、老挝、文莱外,其余11国与中国出口相似度最高的都是资本和技术密集型产品SITC7;文莱与中国的出口竞争性最强的产品同样是资本与技术密集型产品,但主要表现在SITC5这类产品上;而缅甸是劳动密集型产品SITC8,老挝则是劳动密集型产品SITC6。

表8 2019年中国与各成员国的产品出口相似度指数

(三)贸易互补性分析

在分析贸易互补性方面,Drysdale(1967)较早提出并完善了贸易互补性指数(Trade Complementarity Index ,TCI),该指数被视为研究国家(地区)间贸易互补关系的重要指标,能较为准确地反映国家(地区)间的贸易匹配程度,进而判断两国(地区)是否有开展贸易的潜在空间。本文采用综合贸易互补性指数,综合考虑双方某类产品进出口情况,分析我国与14国的贸易互补性问题。计算公式如下:

其中,Xki表示i国k类产品的出口额,Xi表示i国的总出口额;Mkj表示j国k类产品的进口额,Mj表示 j国的总进口额;RCAkXi表示i国k类产品的出口比较优势,RCAkMj表示j国k类产品的进口比较劣势。Wk为贸易权重,由世界k类产品贸易总额除以世界所有产品总贸易额计算得到;Ckij表示i、j两国之间k类产品的贸易互补性大小,Cij表示 i、j两国的综合贸易互补性大小。无论是两国的综合贸易互补性指数还是特定产品的贸易互补性指数,当 0<C<0.5时,说明两国贸易互补性较弱,当0.5<C<1时,说明两国互补性较强,当C>1时,说明两地贸易互补性很强。

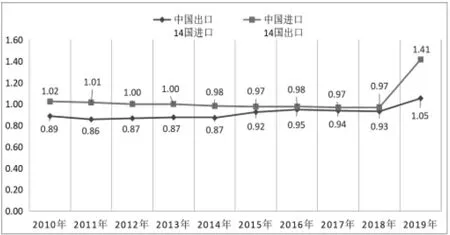

首先,从综合贸易互补性指数来看(图5),以中国出口14国整体进口衡量的综合贸易互补性指数,整体上小于以中国进口14国整体出口衡量的综合贸易互补性指数。具体来看,在2010-2019年间,前者的综合贸易互补性指数值在0.87-1.05的区间范围内波动,均值为0.91;而后者在0.97-1.41的区间范围内波动,均值1.03。2019年两者的贸易互补性指数值都大于1,说明两地的贸易互补性较强。

图5 中国与14国整体的综合贸易互补性指数

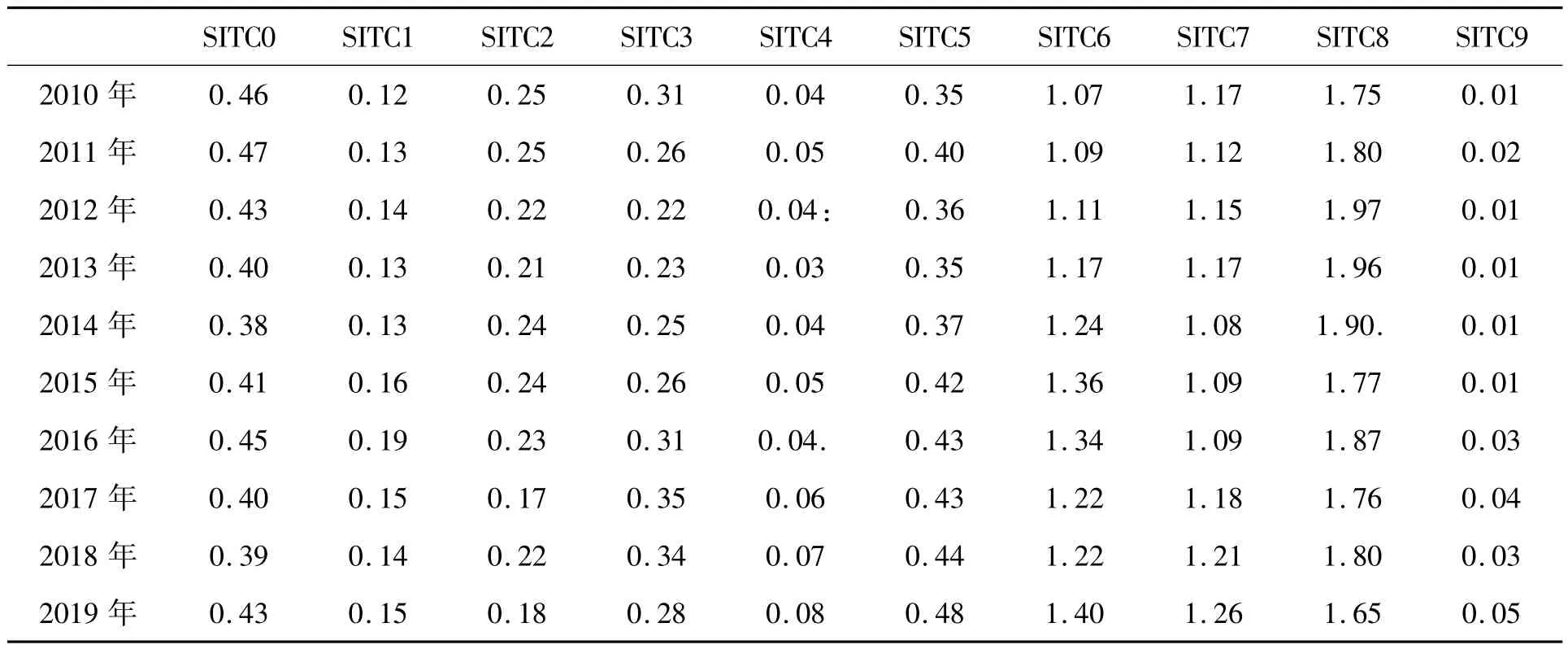

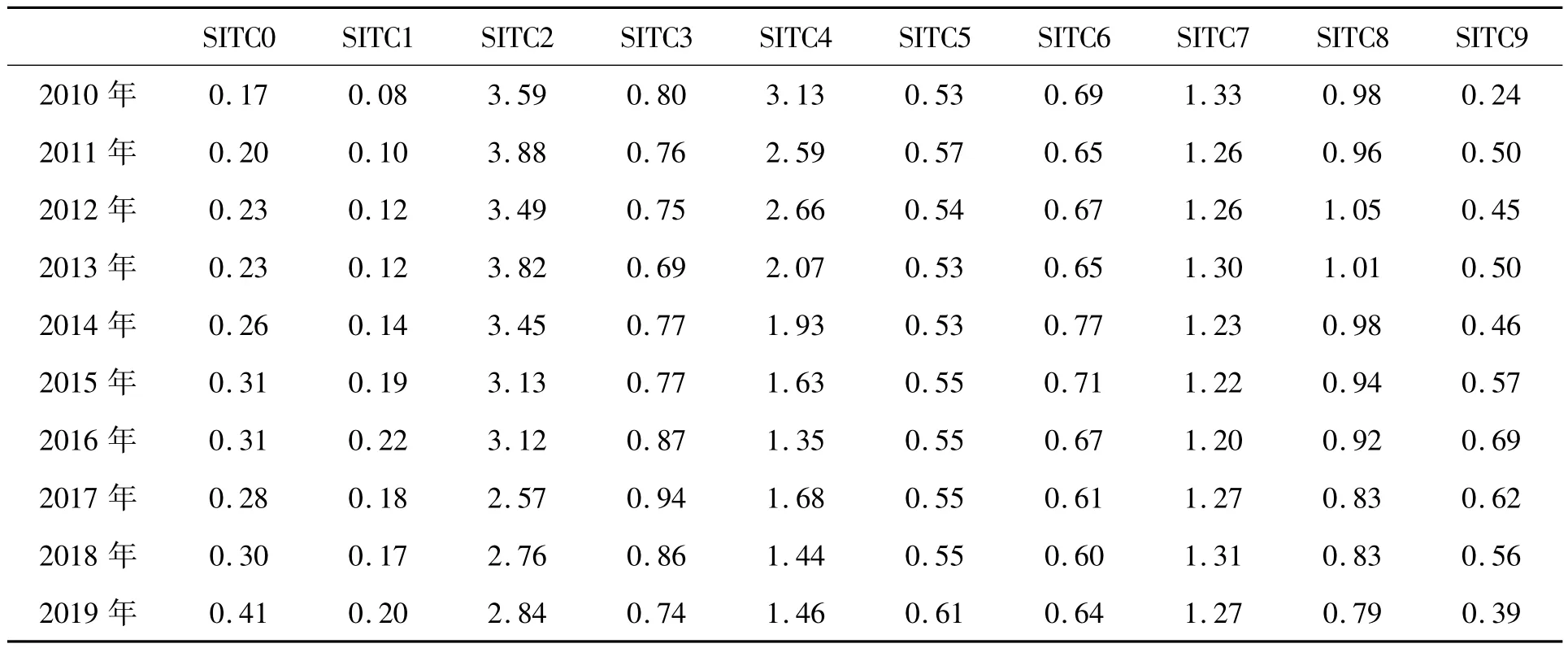

其次,从不同产品的贸易互补性指数来看,中国出口14国整体进口的贸易互补性指数测算结果显示(表9),资源密集型产品SITC0-4的贸易互补性指数均小于0.5,且呈现出不同程度的下滑趋势,这说明中国出口14国进口在资源密集型产品贸易方面对接不够、互补性较弱,同时随着我国出口产品多样化的不断深化,此类产品的出口优势正在逐步减弱。资本与技术密集型产品的贸易互补性指数值逐年上升,且SITC7的指数值常年大于1,这与我国近年来推行产业结构升级,注重资金、技术的投资,大力发展高新技术、研发新技术,提高该类产品生产效率有关,加之部分成员国在此类产品上生产技术相对落后,导致其对此类产品需求较为旺盛。此外,两地在劳动密集型产品上的贸易互补性指数值均大于1,这一现象与中国具有丰富劳动力资源和以前依靠劳动密集型产业来发展出口导向型经济的国情相符合。

表9 中国出口14国整体进口衡量的各类产品贸易互补性指数

从中国进口14国整体出口的贸易互补性指数测算结果来看(表10),双方在资源密集型产品SITC2和SITC4上具有很强的贸易互补性,但贸易互补性指数值呈下降趋势。2010-2019年,SITC2的贸易互补性指数平均值达到3.27,吻合度在所有类别产品中最高,其次SITC4贸易互补也很明显,均值为1.99。究其原因,东盟是世界上最大的棕榈油生产地,马来西亚和印度尼西亚两个国家的油产量约占世界总量的82%,并且此类产品适合在热带地区生长,我国无法种植。在劳动密集型产品SITC6和SITC8上,贸易互补性指数近十年来较为稳定,贸易互补性较强,但该产品的中国进口14国出口吻合度明显小于中国出口14国进口的吻合度。而在资本与技术密集型产品上,SITC5的贸易互补性指数均值为0.55,两地在该类产品上贸易互补性较强,而SITC7的均值为1.26,互补性显著高于SITC5。

表10 中国进口14国整体出口衡量的各类产品贸易互补性指数

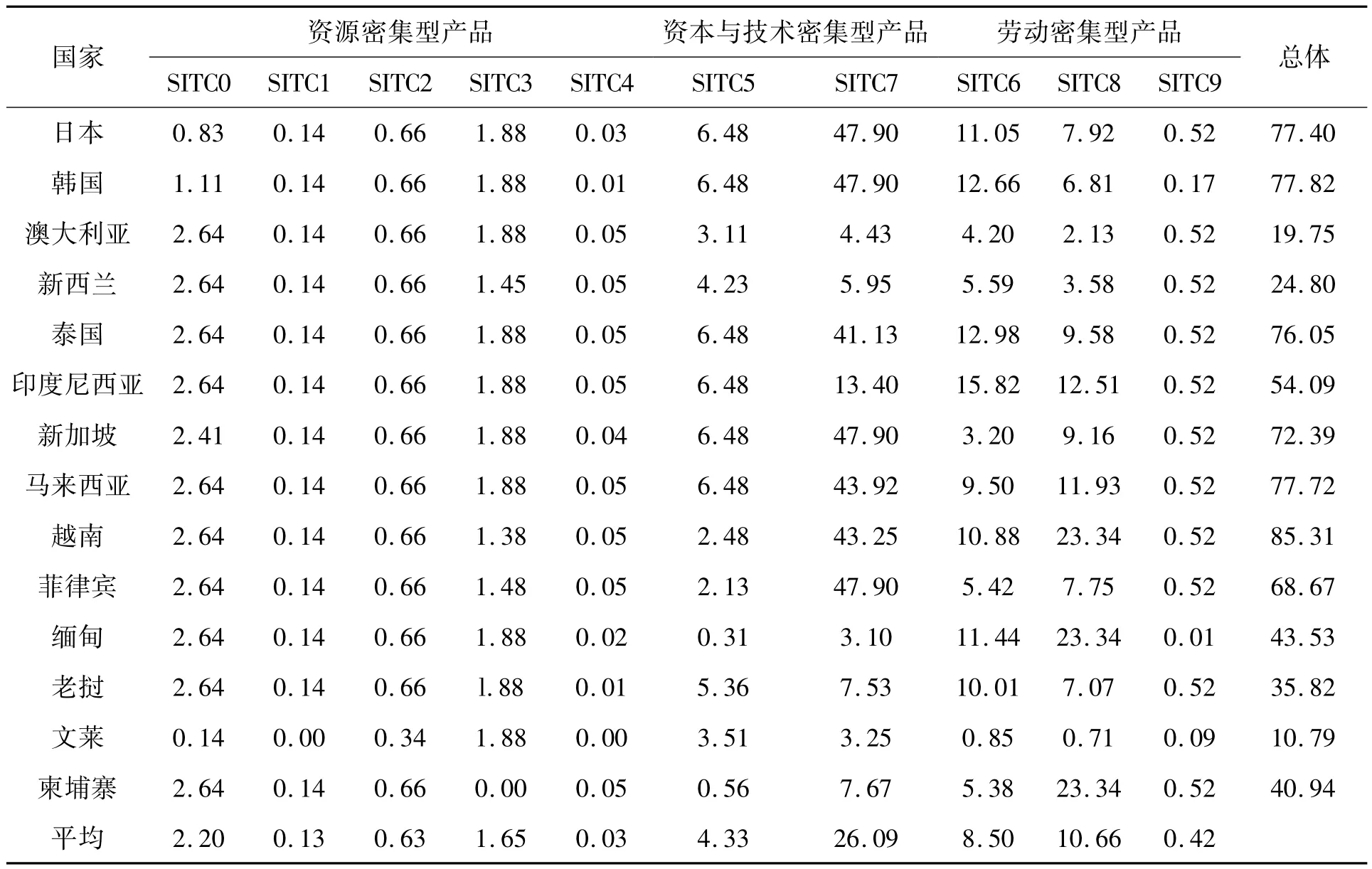

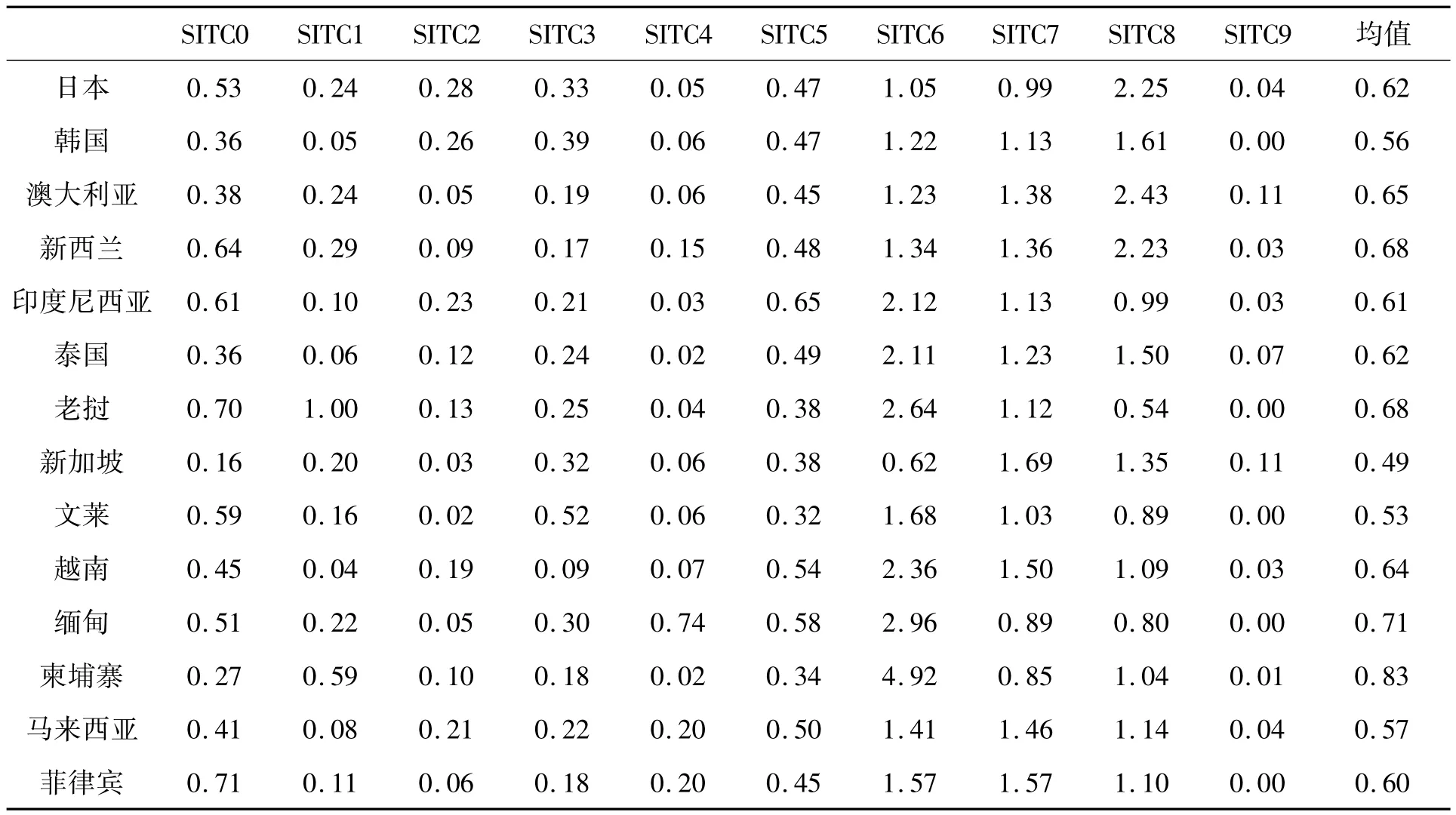

最后,从我国与各成员国贸易互补性指数看,我国与各成员国的贸易互补性指数值较高,双边贸易具有很强的互补性(表11)。其中,均值最高的国家依次是柬埔寨、缅甸、新西兰、老挝。中国出口与日本和韩国、澳大利亚、新西兰的进口互补性最高的产品依次是SITC8,中国出口与印度尼西亚、泰国、老挝、文莱、越南、缅甸和柬埔寨进口的互补性最高的是SITC6,中国出口与新加坡、马来西亚进口的互补性最高的是SITC7,中国出口与菲律宾进口的互补性最高的是SITC6、SITC7。因此,我国可以重点向各成员国出口按原料分类的制成品、机械及运输设备和杂项制品等产品。

表11 2019年中国出口与各成员国进口的产品贸易互补性指数测算结果

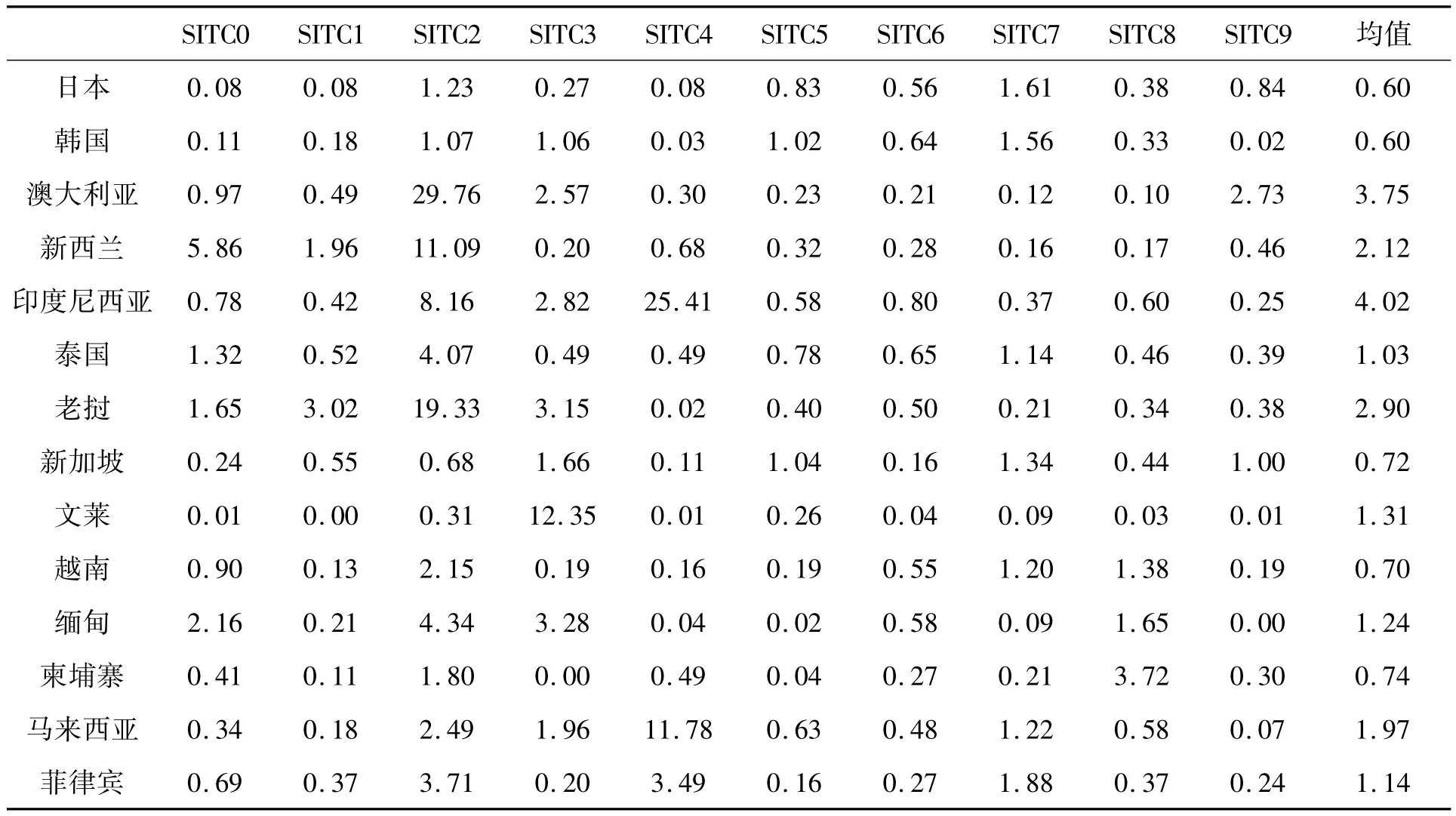

从中国进口与各成员国出口的各产品贸易互补性指数来看(见表12),指数值明显高于中国出口各成员国进口的各产品贸易互补性指数值。其中,均值最高的国家依次是印度尼西亚、澳大利亚、老挝、新西兰和马来西亚,可见,这几个国家是中国从各成员国进口互补性最高的国家。从产品类别来看,中国从澳大利亚、新西兰、老挝、越南、缅甸和菲律宾进口互补性最高的产品是SITC2,从新加坡、文莱进口互补性最高的产品是SITC3,从印度尼西亚、马来西亚进口互补性最高的产品是SITC4,从日本、韩国进口互补性最高的产品是SITC7,从柬埔寨进口互补性最高的产品是SITC8。因此,各成员国可重点向中国出口这几类产品。

表12 2019年中国进口与各成员国出口的产品贸易互补性指数测算结果

四、主要结论与对策建议

通过对中国与RCEP伙伴国贸易依存性、竞争性和互补性的研究,可以得出结论:我国与RCEP伙伴国贸易总体上是一种竞争性与互补性共存且以互补性为主的关系,在产业合作上整体呈现紧密联系、相互依存、优势互补、潜力巨大的格局。

在依存性方面,我国与14国互为重要贸易伙伴,彼此间对外贸易相互依赖且依赖程度不断加深。同时,我国与14国的贸易依赖程度具有明显的非对称性,14国产业发展对中国市场的依赖程度高于我国对14国市场的依赖程度。

在竞争性方面,我国与14国出口结构类似,贸易竞争性较强。我国在资本与技术密集型产品SITC7和劳动密集型产品上具有明显竞争优势,而14国整体则在资源密集型产品上领先中国,双方具有比较优势的产品存在差异,但从具体国家来看,亦有重合,如日本、韩国和新加坡主要在SITC7上具有国际竞争优势,越南、缅甸和柬埔寨在劳动密集型产品SITC8上具有竞争优势。同时,我国与14国的出口相似度指数处于较高水平并逐年缓慢增长,表明我国与14国在世界市场上的出口产品结构类似,竞争明显。从具体国别来看,我国与越南、韩国、日本、马来西亚、泰国在产业方面,同构性尤为明显,在很多领域存在竞争。

在互补性方面,我国与14国贸易互补性较强,贸易发展潜力巨大。从综合贸易互补性指数来看,我国与14国之间的综合贸易互补性指数处于很高的水平,双边贸易互补性很强。虽然不同国家在互补性上存在差异,但总体上贸易互补性都较强,说明我国与14国的贸易潜力巨大。从具体产品来看,具有较强互补性的产品正是其中一方具有显性比较优势的产品,这说明我国与14国双边贸易结构在不断优化。其中,资本与技术密集型产品SITC7和劳动密集型产品SITC6、SITC8,在双边贸易的互补关系上呈双向性特征,说明我国与14国在这三类产品上有着较强的产业内贸易互补性;而在资源密集型产品SITC2、SITC3和SITC4以及资本与技术密集型产品SITC5上均表现出单向的互补关系,说明我国与14国在这几类产品上是以产业间互补为主。

根据上述结论,结合RCEP签订生效背景,为进一步增强我国与14国之间贸易的依存性和互补性,深化彼此间贸易合作,避免贸易领域恶性竞争,推动我国与14国贸易加速发展、高水平发展,特提出如下对策建议:

第一,借助RCEP平台,加强双边贸易合作。14国中,CPTPP和RCEP重叠的国家有7个①RCEP与CPTPP重叠国家分别是日本、澳大利亚、新西兰、文莱、新加坡、马来西亚和越南。,这势必会对中国与14国的双边贸易带来影响,弱化中国对各国的影响力。根据测算,我国与14国的贸易互补性是很强的,双边贸易潜力巨大。因此,在RCEP协定背景下,我国与14国贸易合作应充分发挥各自比较优势,深化贸易合作。我国可充分利用在原材料制成品、机械及运输装备等产品中的比较优势,扩大我国对14国的出口量。同时,也要充分认识到14国在部分资源密集型产品上对我国的互补性,扩大这些产业的进口量,积极促进交流合作,学习借鉴相关经验,促进国内产业升级。此外,基于我国与各成员国不同产品的贸易竞争性和互补性,按照RCEP协定的指引,围绕双方经贸合作的增长点,有方向、有重点、有针对性地对不同国家的不同产品采取不同贸易策略,巩固与各成员国的战略合作伙伴关系,并加快完成产业布局。

第二,采取有效措施,降低双边贸易的竞争性。在双边贸易发展过程中始终会存在一定的竞争性,为了很好地解决这一矛盾,必须采取措施来降低双边贸易的竞争性。一是各国政府间应积极构建对话机制,加强双边对话,加强政策沟通,促进贸易便利化,在定期的贸易协商中充分挖掘双边贸易的潜在合作机会,创造新的贸易增长点。二是在具有比较优势的产业上,鼓励创新,进一步探索差异化发展路径,一方面可通过在品质、工艺、品牌、包装和规格等方面形成区分,实现错位竞争;另一方面可通过共同投资、建立合资公司等形式,充分利用原有比较优势妥善分工,形成国际生产网络。三是通过创新不断提高我国产品在世界市场的独特性与不可替代性。在资本与技术密集型产品上,政府和企业要加大投入,注重对产品核心技术的研发;在劳动密集型产品上,要加强对工人专业技能的培训,提高生产效率,提升产品质量。

第三,积极创造条件,增强双边贸易互补性。贸易互补性的增加,可以使中国与14国在产品的生产中更加专业化、规模化,有助于将各自的比较优势转化为共有的规模优势。可以采取以下的措施来增强我国与14国之间双边贸易的互补性:一是不断优化营商环境,吸引外商直接投资;二是加快科技创新,借助5G、大数据、AI等新技术赋能传统和新兴产业,促进科技成果的快速转化和场景应用;三是打破人员、技术、资本、信息等要素割裂的情况,建立符合对外贸易需要的要素流动机制;四是加快推动成员国间基础设施互联互通建设步伐,减少贸易成本,推动双边贸易便利化;五是搭建多种形式的贸易合作平台,推动我国与各成员国全面开展贸易合作。

第四,建立相应机制,有效应对贸易争端。双边贸易过程中出现的一系列摩擦会严重影响贸易伙伴国间贸易关系的健康发展,因此在RCEP争端解决机制下我国必须采取相应的措施有效预防和解决贸易争端:一是建立贸易摩擦预警机制,我国应在原有的基础上加强贸易信息建设,建立贸易预警机制,在发现问题的较早阶段及时交流和沟通,从而预防、减少乃至消除摩擦,阻止贸易战的可能性;二是建立相应的贸易救济补偿机制,由于发达国家否认我国的市场经济地位,经常对我国企业采取“两反一保”(反倾销、反补贴和保障措施)做法,因此,我国需要建立相应的救济补偿机制,在国际进出口贸易纠纷中,为企业提供有效的法律援助,维护扶持本国企业发展。

猜你喜欢

军民两用技术与产品(2022年7期)2022-08-06

保健医苑(2018年7期)2019-01-09

益寿宝典(2018年29期)2018-11-02

中国工程咨询(2017年8期)2017-01-31

对外经贸(2016年8期)2016-12-13

商(2016年32期)2016-11-24

——兼析少数民族地区官方微博综合绩效现状

中共杭州市委党校学报(2015年2期)2015-02-20

中国人民大学学报(2012年2期)2012-01-23

祝您健康(1994年10期)1994-12-30