连锁股东、经济政策不确定性与短贷长投

2022-08-31 08:45:06朱雁瑜

经济研究导刊 2022年22期

朱雁瑜

(贵州财经大学 会计学院,贵阳 550025)

引言

企业的投融资期限匹配程度,会直接影响整体经济运行的风险可控度。就中国企业的情况而言,投融资期限错配主要是因为短贷长投(孙凤娥,2019),且短贷长投对金融系统风险和企业业绩的消极作用更大(董礼等,2021)。其不仅不利于金融系统的整体稳定性,还会影响经济增长的可持续性(钟凯等,2016);而其在微观层面会加剧企业的经营风险、降低企业业绩(钟凯等,2016),严重时甚至会导致企业破产(李增福等,2022)。宏观层面上,在此背景下,探讨我国企业短贷长投的影响因素,对实现微观企业高质量发展和防范宏观金融体系风险具有重要意义。

连锁股东,即同时持有多家企业股权的股东,是近年来资本市场中普遍存在的现象。作为企业重要利益相关者,连锁股东在很大程度上会影响企业的投融资决策。那么,连锁股东是否会对上市公司短贷长投行为产生影响?本文的分析表明,连锁股东能够帮助企业缓解融资约束,获取长期贷款。同时,连锁股东还能够帮助企业管理层作出科学的投融资决策,进而降低企业投融资期限错配程度。而经济政策不确定性会弱化连锁股东的资源效应、信息效应及监督效应,进而降低连锁股东对短贷长投的影响程度。

本文的主要贡献包括两个方面:一是学界目前对连锁股东的研究现仍处于起步阶段,尚未关注到连锁股东与短贷长投的关系研究,而本文深入剖析了连锁股东对短贷长投的作用,丰富了连锁股东影响企业财务决策的文献。二是目前对企业微观因素尤其是股东层面对短贷长投影响的研究较少,且尚未涉及连锁股东视角,而本文研究连锁股东与短贷长投的内在关系,并进一步探究了经济政策不确定性在其中的调节作用,有益于补充对短贷长投影响因素的研究。

一、理论分析与研究假设

(一)连锁股东与短贷长投

中国长期利率的溢价空间非常有限,长短期利差平均不到0.50%(白云霞等,2016),不足以补偿流动性偏好,因此投资者偏好短期资金供给,这使企业较难获取长期贷款,不得不采用滚动短期债务来维持其长期投资。研究表明,我国企业短贷长投并非企业基于降低融资成本的自主决策,而是源于金融制度缺陷的“无奈之举”(刘晓光等,2019),不仅难以降低融资交易成本,反而使企业风险加剧(张新民等,2021),对公司业绩产生负面影响(李增福等,2022)。作为企业的重要利益相关者,连锁股东会干预企业的投融资决策(李世刚,2021)。出于自身利益,连锁股东有抑制企业短贷长投行为的动机。

1.连锁股东能够通过缓解融资约束来减少企业的短贷长投行为。连锁股东具有资源优势(杜善重等,2022),能够有效整合内外部资源,构建庞大的社会网络,帮助企业拓展融资渠道,进而减少短贷长投(王百强等,2021)。且连锁股东具有较高的地位和声望(Yang 等,2010),在其背书下,银行等金融机构也会加大其发放长期信贷的意愿。此外,连锁股东会促使企业增加其现金持有量(杨兴全等,2022),有利于企业灵活应对内外环境变化,提升企业风险承担(杜善重等,2022),也使债权人会因此放宽贷款期限。同时,信息不对称是信贷条款的一大影响因素(赖黎等,2019)。作为外部信息者,信贷供给方对企业的实际还款能力并不完全了解,为控制信贷风险更倾向于和企业签订短期债务合约(Fan 等,2012)。连锁股东能够帮助企业提高会计信息质量(李世刚,2021),促进信息在资本市场的传递(曹婷等,2020),有效缓解信息不对称问题(Chen 等,2018),从而降低企业融资约束。

2.连锁股东能够利用其信息优势和监督效应帮助企业管理层作出科学的投融资决策,降低投融资期限错配程度。管理者往往会高估投资回报,轻视企业风险,导致盲目投资、过度投资。这可能会削减股东和债权人的未来可获取的现金流,甚至降低企业信贷评级,导致融资期限结构以短期为主(孙凤娥,2019)。准确的市场信息对投资决策来说至关重要(杨德明等,2019)。连锁股东投资了同行业多家企业,对各方风险、市场行情把握程度较高(Jie 等,2019),可以依靠其完备的信息资源与投资经验建言献策,防范管理层因经验匮乏而导致的投融资期限配置决策偏差。此外,短贷长投加剧了债务风险的突发性及隐蔽性(刘晓光等,2019),使普通投资者可能难以察觉。而连锁股东具有丰富的治理经验(潘越等,2020),能够发现短贷长投带来的风险,并更好地履行股东监督职能(潘越等,2020),通过参与生产经营决策、委派董监高等方式约束管理层的主观决策行为,优化公司治理水平,从而改善投融资决策,还能减低债权人对企业过度投资和债务违约的担忧。基于上述分析,本文提出假设1。

假设1:连锁股东与企业短贷长投负相关。

(二)连锁股东、经济政策不确定性与短贷长投

经济政策不确定性会影响连锁股东与企业短贷长投之间的关系。随着经济政策不确定性的提升,一方面,外部信息者难以掌握企业的全面信息,难以准确判断企业的真实还款能力,这会使银行等信贷机构在一定程度上降低对连锁股东背书担保的信任程度,使连锁股东吸附外部融资资源的能力被弱化(杜善重等,2019);另一方面,银行等信贷机构出于风险控制会减少信贷资金供给,尤其是长期信贷资金。这会导致企业长期资金缺口加大,进而被迫采用滚动短期债务方式来支持其长期投资(刘贯春等,2022)。

同时,经济政策不确定性的提高,从连锁股东的信息效应视角来看,会增加各行业信息的不确定性,使连锁股东对信息把握的准确度下降,使其为企业带来异质性信息的能力有所减弱,进而减少其干预管理层投融资决策的动机,而其对企业短贷长投行为的影响也会相应下降;而从连锁股东的监督效应视角来看,管理层努力工作也不一定能提升企业绩效,这无形中会激化企业内部代理冲突,此时连锁股东对管理层的监督成本上升,其对管理层短贷长投行为的影响力也会相应降低。根据上述分析,本文提出假设2。

假设2:在经济政策不确定时,连锁股东对企业短贷长投的抑制效应减弱。

二、研究设计

(一)样本选择与数据来源

本文选取2015—2020 年沪深A 股上市公司为研究对象,剔除金融业和ST 类企业,并剔除数据缺失的样本。经济政策不确定性程度采用由Baker 等(2016)构建的中国经济政策不确定指数,其余数据均来源于CSMAR 数据库。按1%的水平,对所有连续变量进行Winsorize 处理。

(二)变量定义

1.短贷长投(SDLA)。本文参考刘晓光等(2019)的做法,选取短期负债比例(短期负债/总负债)与短期资产比例(短期资产/总资产)的差额来衡量短贷长投,指标数值越大意味着企业短贷长投程度越高。

2.连锁股东(Cross)。本文参考潘越等(2020),选择在季度层面保留持股比例不低于5%的大股东;计算每个季度每家公司有多少名大股东在同业其他公司也是大股东;求年度均值后加1 取对数,从而得出连锁股东衡量指标。其中,行业按照证监会2012 年的分类标准进行分类,制造业细分到二级代码。

3.经济政策不确定性(EPU)。本文使用Baker等(2016)创建的经济政策不确定性指数作为中国经济政策不确定性程度的衡量指标。参考李增福等(2022)对当年12 个月的指数取算术平均数并除以100 得到年度数据。

4.控制变量。本文选取企业规模(Size)、财务杠杆(Lev)、盈利能力(ROA)、有形资产比例(Tang)、董事会规模(Board)、独立董事比例(Rind)、GDP增长率(GDP)和M2增长率(M2)为控制变量。此外,控制行业和年份固定效应。

(三)实证模型

本文构建模型(1),验证连锁股东对企业短贷长投的影响:

其中,因变量为短贷长投(SDLA),自变量为连锁股东(Cross),i 表示上市公司,t 表示年度,Control表示一系列控制变量。

构建模型(2),验证假设2:

其中,调节变量为经济政策不确定性(EPU)。

三、实证结果

(一)描述性统计

表1 报告了本文主要变量的描述性统计,可见,短贷长投(SDLA)的平均数为0.252,中位数为0.251,标准差为0.190,表明我国企业普遍存在短贷长投现象。连锁股东(Cross)的平均数为0.174,说明连锁股东在资本市场中的地位不可忽视。此外,VIF 值均未超过5,且容差值均大于0.2,说明不存在严重的多重共线性。

表1 描述性统计

(二)连锁股东与短贷长投

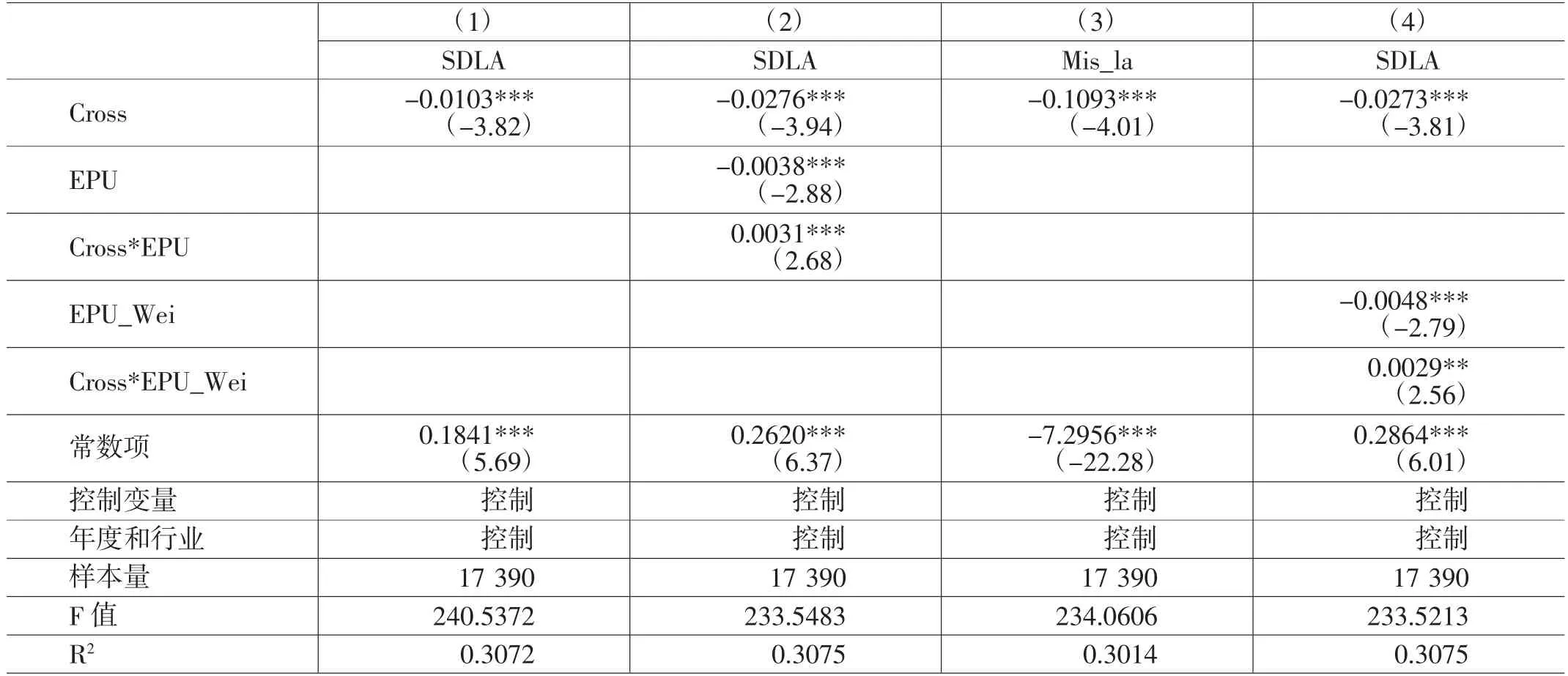

表2 中第(1)列报告了假设1 的回归结果。Cross对SDLA 的回归系数在1%水平上显著为负,说明连锁股东与短贷长投负相关,假设1 得以验证。

表2 回归结果

(三)连锁股东、经济政策不确定性与短贷长投

表2 中的第(2)列报告了假设2 的回归结果。Cross*EPU对SDLA 的回归系数在1%水平上显著为正,表明经济政策不确定性会弱化连锁股东对企业短贷长投的抑制作用。

(四)稳健性检验

1.替换被解释变量。为了更全面地衡量企业短贷长投水平,本文参考邱穆青和白云霞(2019)、刘贯春和叶永卫(2022)的做法构建替换指标短贷长投(Mis_la)重复回归以验证假设1,具体计算公式为Mis_la=(长期资产-长期负债-所有者权益)/长期资产。回归结果见表2 中的第(3)列。可以看出,Cross 与Mis_la 在1%的水平上显著负相关,说明假设1 的回归结果是稳健的。

2.替换调节变量。本文借鉴Gulen 等(2016)的做法,替换经济政策不确定性的度量方式,给越接近年末月份的指数赋予越高权重,使用加权平均法计算中国经济政策不确定性指数(EPU_Wei),每个月份的权重依次为1/78、2/78、3/78……11/78、12/78,回归结果如表2 第(4)列所示。Cross*EPU_Wei 对SDLA 的回归系数为正,在5%水平上显著,假设2 再次得以验证。

总之,短贷长投会对企业风险产生影响,也关乎去杠杆的成效。本文从连锁股东的视角切入,研究短贷长投的影响因素。研究结果表明,连锁股东能够缓解短贷长投。同时,经济政策的不确定性会削弱连锁股东对企业短贷长投的抑制作用。

猜你喜欢

法律方法(2022年2期)2022-10-20 06:41:56

现代装饰(2020年7期)2020-07-27 01:27:44

商界评论(2019年8期)2019-09-23 18:56:00

中国外汇(2019年7期)2019-07-13 05:45:04

商界评论(2018年7期)2018-07-11 16:48:04

NBA特刊(2018年7期)2018-06-08 05:48:32

现代装饰(2018年4期)2018-05-22 02:57:23

商界评论(2018年5期)2018-05-21 16:42:22

商界评论(2018年4期)2018-04-09 17:05:18

系统工程与电子技术(2016年4期)2016-08-24 07:46:22