企业财务行为的同群效应研究述评与展望

2022-08-30 08:46翟伟娜赵莺莺

生产力研究 2022年8期

付 莉,翟伟娜,赵莺莺

(山东科技大学 经济管理学院,山东 青岛 266590)

一、引言

同群效应(Peer effect),也称同伴效应,与羊群效应的从众心理不同,本意是指一个人的行为不仅会受到自身收入支出等经济利益的影响,还会受到周围具有同等情况的他人活动的影响,和我国古语中“近朱者赤,近墨者黑”的含义相近(叶星和熊伟,2017)[1]。西方学者对同群效应的研究起步较早,并且多集中于教育学领域,在学生能力跟踪、教育资源分配、教育券的发放等方面发挥了较大的作用。随着同群效应研究领域的不断扩大,同群的主体从个人发展到组织,出现了组织间模仿、行为传染等类似研究,同群效应也被相关学者引入了经济管理领域,即从企业的“同群者”等方面,来考虑市场、企业个体之间的互动影响。近年来,随着同群效应引入企业财务决策的理论框架,越来越多的文献证实了企业财务行为会受到同群企业财务行为的影响,即存在同群效应(张天宇和钟田丽,2018)[2]。

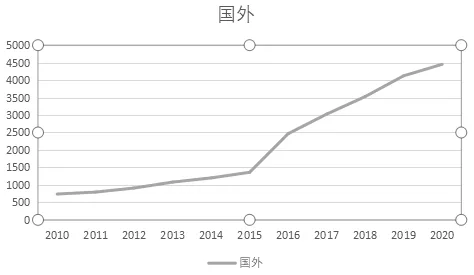

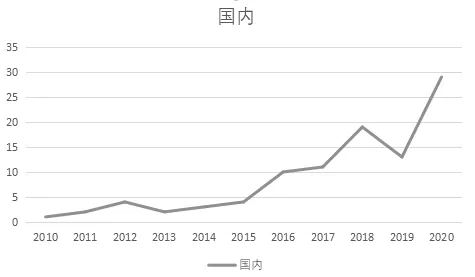

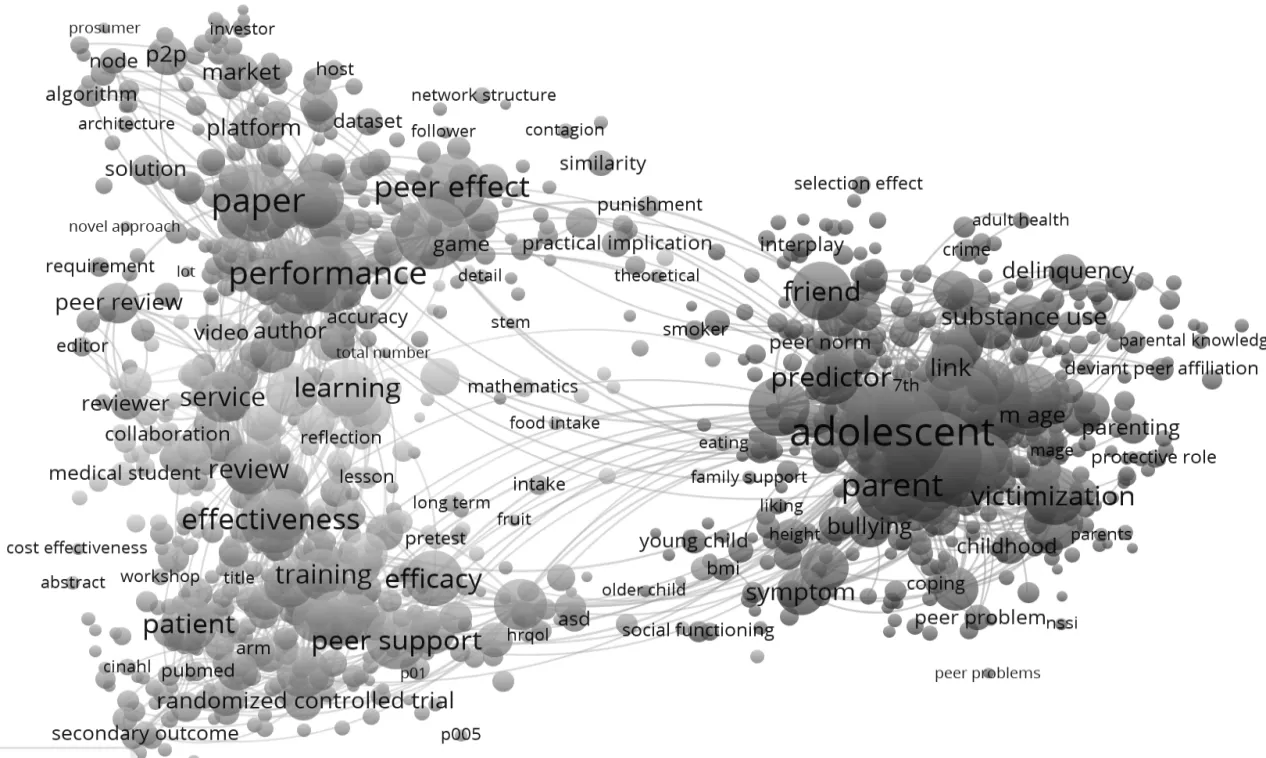

在Web of Science 和中国知网中,以“同群效应(Peer effect)”作为主题词进行搜索,其中Web of Science的搜索来源为论文数据库核心合集,中国知网搜索来源则为学术期刊中的CSSCI(含扩展版),SCI,CSCD,EI 和核心期刊,时间范围是2010—2020 年,可以发现关于同群效应等问题的研究,在国内外近几年都呈上升趋势,尤其是2015 年以后,相关文章迅速增加,并且总体上国外关于同群效应研究的论文数量要远大于国内(见图1 和图2 所示)。同时,运用VOSviewer 软件对国内外同群效应相关文章的主题词、标题、摘要和关键词等,进行聚类分析(见图3 和图4)。结果显示,同群效应近年来在传染效应、学习机制等社会行为的基础上,还发展出企业金融化、股权质押等与企业财务行为相关的主题词,说明同群效应在企业财务行为中的应用越来越广泛。

图1 国外同群效应主体刊文数量

图2 国内同群效应主体刊文数量

图3 国外同群效应关键词共线聚类分析

图4 国内同群效应关键词共线聚类分析

通过对近十年同群效应研究主题的分布情况进行分析,可以发现国外关于同群效应的研究主要集中在医学和社会行为学等方面,而国内研究则集中在企业经济、金融和宏观经济管理等方面。尤其是2015 年以后,企业财务行为同群效应的研究取得了很大的进展(陆蓉和常维,2018)[3],因此对该领域的文献进行梳理有重要的学术价值。本文从理论机制、划分方法、鉴别方法和研究方向等方面,对现阶段企业财务行为同群效应的相关研究进行梳理。

二、企业财务行为同群效应理论机制研究

近年来,关于企业财务行为同群效应的理论研究,突破了从外部宏观环境和内部决策主体本身特征出发的理论框架,并发展出以下几种理论机制。

(一)信息不对称理论

信息不对称机制认为,由于外部宏观经济环境不确定性的影响,企业在进行经济活动时,获取信息的能力是不同的,获取信息比较充分的企业,往往能够做出更有利的决策,因此信息匮乏的企业就会向这些企业进行模仿,来获取对自身有利的信息,从而产生同群效应。傅超(2015)从信息不对称的角度出发,发现创业板的上市公司因并购溢价产生的商誉,具有明显的同群效应。罗福凯等(2018)[4]发现上市公司的研发支出受到同行业其他企业研发支出的影响,并且当企业与其他企业个体差异性大,或者所处市场地位较低时,其研发支出更容易受到同群效应的影响。

(二)社会学习理论

在社会学习机制下,企业财务行为会受到企业认知、管理者认知和外部环境因素,这三者交互作用的影响,因此企业会通过相互学习模仿,来不断完善自身相关的财务决策,使其更加合理。Leary和Roberts(2014)[5]通过量化企业外部影响因素,发现行业同群效应对企业资本结构的影响非常显著,并且学习和声誉机制是同群效应的潜在影响因素。陆蓉和常维(2018)[3]发现上市企业的违规行为,可能在地域上扎堆出现,即在地域上产生同群效应,这种现象主要是基于交流和观察式的学习模仿机制。

(三)压力竞争理论

压力竞争机制认为,经济市场的其他企业主体会对企业自身造成一定外部压力,使企业通过压力竞争,不断提升自身财务决策水平,从而产生同群效应。陈仕华(2011)通过对企业慈善捐赠行为进行研究,发现存在高管联结的公司,在捐赠的时候表现出一致性,即如果目标公司已经捐款,联结公司迫于压力,很有可能进行捐款。Reyniers 和Bhalla(2013)[6]发现同群信息会对企业捐赠行为产生至关重要的影响,出于压力企业也会提高自身的捐赠水平。

同群效应相关理论,从信息不对称机制、社会学习机制和压力竞争机制等角度,在利益相关者对企业决策影响的基础上,考虑了外部同群企业的影响,拓展了委托代理理论、风险偏好理论及利益相关者理论等传统经济理论。

三、同群企业的划分方法

在同群效应的研究中,不同学者会采用不同的方法来对同群企业进行划分,一般都是从企业的物理特征、自身特性和信息联结这三个方面进行考虑的。

(一)基于物理特征的分类

在考虑企业物理特征的基础上,财务学者进一步从地区和行业对同群企业进行划分。

1.基于地区分类的同群效应。由于产业群集的影响,同地区企业空间距离较近,可能会围绕相同或有紧密联系的产业从事生产经营等活动,造成市场重叠;同时同地区企业在空间上更容易获取信息,也更容易进行模仿学习,因此同地区其他企业的活动会对企业自身决策有更大的参考价值。Core(2016)发现企业投资决策会在区域内扩散,并且区域内扩散程度高的企业,其投资决策更为相似。刘静(2017)[7]以行业和地区为标准,对同群企业进行分类,从企业间相互作用的角度出发,验证了企业盈余管理决策存在模仿行为。采用类似分类方法的还有Graham(2008)、Galbiati(2012)、石桂峰(2015)[17]和张东旭(2017)等人。

2.基于行业分类的同群效应。由于行业特征不同,企业所需的信息也会不同,并且同行业企业在决策中所面临的问题也会类似,因此企业会对同行业其他企业的财务决策进行模仿学习。Li(2012)[8]在研究中发现如果同行业其他企业通过恰当的财务行为提升了盈利水平,那么企业就会为了防止自身市场份额被占领,进而模仿同行业企业做出相应的财务决策,产生同群效应。Mark 等(2014)[5]通过量化企业外部决策的影响因素,发现同行业企业行为会对企业资本结构产生巨大影响,甚至超过其他可能观察到的外部影响因素。孙凤娥等(2021)发现企业短贷长投在行业上存在同群效应,并且这种效应表现出先内后外的特征,而非组织间模仿。此外Pomorski(2009)和Dessaint(2016)等也以行业为划分标准对企业财务行为的同群效应进行研究。

(二)基于企业自身特性的分类

基于企业自身特性的分类主要是从企业的产权性质和规模来进行考虑的。

1.基于产权性质分类的同群效应。大量研究表明,在我国不同产权性质的企业,其决策过程和治理机制是不同的,由于国有企业和非国有企业的经营过程存在逻辑差异,拥有相同产权性质的企业,更容易成为模仿和学习的对象。万勇良等(2016)发现相同产权性质的企业之间,会更容易受到同群效应的影响,而跨产权性质的企业之间则不明显。潘红波等(2020)[9]则从系族企业的违规行为出发,发现非国有系族企业的治理模仿行为,要比国有系族企业更强。邓嘉宜(2018)、许莉(2021)、洪正(2021)等也分别从产权性质的角度对企业财务行为的同群效应进行了研究。

2.基于企业规模分类的同群效应。从信息不对称机制来说,规模较大的企业拥有更多的信息来源,很可能成为其他企业模仿学习的对象;从压力竞争机制来说,大规模企业在市场上具有较大的竞争优势,小规模企业会通过模仿其决策,来进一步缩小差距,因此财务学者也会选择按规模来对同群企业进行划分。马春爱(2018)以规模为划分标准,发现中小规模企业更倾向于模仿大规模龙头企业的股利分配行为。此外李春云等(2020)[10]将企业按规模分为领导者和追随者,发现企业追随者会对企业领导者的股利决策进行模仿。采用类似分类方法的还有李志生(2018)、江新峰(2019)、彭镇(2020)和吴倩(2021)等。

(三)基于信息联结的分类

在这个快速发展的社会中,企业之间通过自然形成的社会网络联系在一起,在进行决策时,处于同一社会网络的企业决策会具有更大的参考价值,财务学者也会从分析师跟进,高管联结,企业集团等信息联结角度对同群企业进行划分。例如,Chen(2013)的研究发现,集团内部成员之间可以通过各种纽带连接在一起,各个子公司可以通过这些纽带产生的渠道进行相互学习模仿。Brown(2014)从董事网络联结的角度,发现低税率企业会对具有董事联结的其他企业产生影响,使其他企业所得税税率也降低。许汝俊等(2018)发现在分析师跟进的网络下,同行业企业间的融资决策存在同群效应。另外袁春生和王思思(2020)[11]基于高管联结的视角,发现同地区、同行业的主并方和联结方,其并购决策存在显著的同群效应。此外Patnam(2012)、Wong(2015)和陈运森(2017)等也从信息连接角度对同群企业进行分类。

在实证研究的过程中,同群企业的划分与信息不对称、社会学习和压力竞争理论密切相关,早期关于同群企业的划分,主要是以行业和地区等企业物理特征为依据,随着同群效应理论研究的不断深入,相关学者开始从产权性质、规模等企业自身特征和社会网络等复杂的角度来考虑,逐步对同群企业的划分方法进行完善。

四、企业财务行为同群效应鉴定方法

同群效应的鉴定方法,是连接理论与实证的重要桥梁。现阶段,关于企业财务行为同群效应的鉴定方法,主要是沿用同群效应在其他领域的相关研究,并且主要集中在国外研究中,分为直接识别法和间接识别法。

(一)直接识别法

直接识别法主要通过对同群企业的行为决策进行直接估计。Manski(1993)提出的参照组组内均值线性模型,通过对参照组同群活动的均值进行计算,准确刻画了同群行为的概念。后来,Bramoulle 等(2009)[12]在此基础上将该思想引用到社会网络中,但是由于参照组组内均值线性模型的假设,与实际情况并不相符,Bramoulle 又提出空间模型。空间模型通过利用社会网络互动,对识别个体之间社会互动的可行性、研究个体层面的交互性提供了可能,同时也对相应的识别条件做出了具体说明。

(二)间接识别法

间接识别法则主要利用其他间接证据进行识别。Graham(2003)采用条件方差限制法,利用某些特征的差异,来检验同群的理论假说是否成立。接着,Lee(2007)发现社会网络互动模型与空间自回归模型有紧密的联系,并且该模型可以用来识别同群效应。在此基础上,Lee 等(2010)[13]又发现在社会网络互动模型评估的过程中,采用极大似然法比采用两阶段最小二乘法的效果更加有效。随后赵颖(2016)又利用倾向评分匹配法,发现企业间高管薪酬具有显著的同群效应,且该同群效应可以帮助企业实现价值增长。

从同群效应鉴定方法的发展历程来看,在直接识别法中,由于前期的参照组组内均值线性模型与实际情况并不相符,相关学者又提出了空间模型来研究个体层面的异质性,后来随着间接识别法的应用,发现条件方差限制法更能将理论和实际结合起来,随后又发现社会网络互动模型中的极大似然估计法比最小二乘法更加准确有效。可以看出关于同群效应的鉴别方法在不断完善,企业财务决策同群效应的鉴定结果也更加准确。

五、企业财务行为同群效应研究方向

企业财务活动一般包括:筹资、投资、经营、分配引起的财务活动和其他日常财务活动,并且这五部分是不可割裂、相互依存的,是企业日常财务管理的基本内容(Esther 和Saez,2002)[14]。现阶段,关于企业财务行为同群效应的研究也是主要围绕这五个方面。

(一)企业融资行为的同群效应研究

Leary(2014)从融资角度出发,以股票收益波动性作为工具变量,发现美国上市企业财务决策具有同群效应,并且存在融资约束的企业更容易产生同群效应。许汝俊等(2018)[15]通过分析师关系网络,发现在分析师跟进网络下,同行业企业间融资决策存在同群效应。杨松令等(2020)[16]发现企业控股股东股权质押,在行业和地区角度都存在同群效应,并且企业的股价崩盘风险,会受到股权质押同群效应的显著影响。此外Duong(2015)、Kaustia(2015)、Billet(2017)、钟田丽和张天宇(2017)等,也分别从企业负债期限结构、增发行为、股票分割等角度对企业融资决策的同群效应进行研究。

(二)企业投资行为的同群效应研究

现阶段,关于企业投资行为同群效应的研究,主要涉及研发投入等内部投资和企业并购等外部投资。石桂峰(2015)[17]从政府干预的角度,以1999—2012年A 股上市公司为样本,发现在政府干预较强的地区,同群其他企业当年的平均新增投资会对企业自身投资产生很大的影响。Chen(2017)发现企业投资行为的同群效应会对企业未来发展起促进作用。刘静(2018)发现在行业分析师覆盖范围较大的情况下,企业研发支出更容易受同群效应影响。孙凤娥等(2021)从投融资期限错配的角度,发现企业短贷长投的同群效应主要是由于压力竞争机制而导致的。此外,Foucault(2014)、Bustamante(2017)和Im 等(2017)也分别从企业股价、资本投资增加额和基金投资决策等角度对企业投资行为的同群效应进行了研究。

(三)企业经营行为的同群效应研究

现有关于企业经营行为同群效应的研究,主要集中于盈余管理和企业高管薪酬领域。在盈余管理方面,冯玲和崔静(2019)[18]通过条件方差识别方法,对企业盈余管理的乘数效应进行测度,证实我国上市公司盈余管理决策确实会受到同群效应的影响。刘静(2020)从行业角度验证了企业在进行盈余管理时存在同群效应,同时还发现企业盈余管理的同群效应会增加企业股价暴跌风险。

在高管薪酬方面,Michael(2013)在研究中发现,企业会参考同行业其他企业的高管薪酬,来对自身的高管薪酬进行确定,将企业外部对比和内部激励相结合,提高高管积极性,使其不断为企业创造价值。陈红等(2021)发现高管薪酬的同群效应能引起高管薪酬膨胀,并且一般小规模企业会以大规模、盈利能力强的企业薪酬为参考基准,同时企业也会选择那些特征相近的企业作为同群群体。另外赵颖(2016)、何彪(2018)和田甜(2020)等也分别从不同角度对企业经营行为的同群效应进行研究。

(四)企业分配行为的同群效应研究

企业在选择股利分配政策时,也会参考同群其他企业股利分配政策,同时股东会将自身的股利分配,与同群其他企业的股利分配来进行比较,从而产生同群效应,这种效应可能对金融市场有序运行造成影响。在国外研究中,Adhikari 和Agrawal(2018)[19]发现企业股利分红受到同群效应的影响,并且在信息传递环境较好或竞争激烈的地区,企业股利分配受同群效应的影响更为显著。Grennan(2018)发现企业同群效应不仅体现在股利分配上,还体现在股票回购决策上,同时外部同群效应还会促使企业采取激进的避税政策。Li(2014)、Grennan(2012)和Bird 等(2018)也从股利发放、年金缴费和避税强度等角度对企业分配行为的同群效应进行补充。在国内研究中,张东旭(2017)发现企业年金缴费会受到同群效应的显著影响。李春云等(2020)[10]发现在行业融资约束程度变大或距离更近的情况下,同群效应对企业现金股利政策的影响会更明显。

(五)企业其他财务行为的同群效应研究

关于企业其他财务行为同群效应的研究,大部分集中在企业违规行为和捐赠行为这两个领域。在企业违规行为的研究中,陆蓉和常维(2018)[3]发现由于社会交流、相互学习的影响,企业违规行为会在同地域上产生同群效应。刘丽华等(2019)[20]发现企业在发布违规公告后,相关子公司的股票会大幅下跌,即:违规事件会在集团内部产生传染效应。随后,潘红波等(2019)从系族企业的“治理同构性”出发,也证实了企业违规行为存在同群效应。

关于企业的慈善捐赠,王营(2017)从社会嵌入理论出发,发现企业捐赠行为受到同群效应的影响,并且存在联结之间的企业,其同群效应会更加明显。彭镇等(2020)运用面板固定效应,发现同地区、同行业企业的捐赠行为,都会受到同群企业捐赠决策的正向影响。类似的还有肖莎莎(2020)、陈晓飞(2020)和邓嘉宜(2018)等,也分别从不同角度,对企业其他财务行为的同群效应进行研究。

六、结论与展望

(一)结论

传统的决策理论通常无法对一些现实的经济现象作出合理解释,直到近年来财务学者将同群效应引入相关领域,企业财务决策的影响因素才得到较为完整的补充。现如今,有关企业财务决策同群效应的研究已经取得了巨大的进展,通过文献梳理可知,国外学者最早关注同群效应对企业财务行为的影响,国内学者主要是在国外学者的基础上对企业财务行为的同群效应进行研究。关于企业财务行为同群效应的理论机制研究,大部分是基于信息不对称机制、社会学习机制和压力竞争机制;关于企业财务行为同群效应的分类方法和鉴定方法,相关学者也一直在前人的基础上进行不断总结完善。另外,现阶段关于企业财务行为同群效应的研究主要涉及了筹资、投资、经营、分配以及其他日常财务活动这五大方面,从最初的企业投融资决策、高管薪酬,到现在的避税、股利分配、股权质押等,企业财务行为同群效应的研究方向在不断拓展,但对其理论方法进行补充的相关研究还仍然较少,可在后续研究中对其进行补充。

(二)展望

另外,关于企业财务行为同群效应的后续研究重点,可以从以下两个方面展开:

1.企业财务行为的同群效应在“中国情境”的具体应用。虽然国外学者关于企业财务决策同群效应的研究已经取得了很大的进展,但是我国关于企业财务决策同群效应的研究仍处于初始阶段,其分析方式,也主要沿用国外研究方法,未能深入地与我国具体市场环境结合起来。另外我国古代一些伟大的哲学思想也可以深入应用到企业决策的同群效应中去,例如《周易》中的“物以类聚,人以群分”说明具有相同特性的物质会聚集在一起,强调群体的划分;《孟子》中的“近朱者赤,近墨者黑”说明客观环境对自身的影响很大,强调群体影响,因此可以深入对我国传统文化进行挖掘,结合我国具体经济发展情况,从“具有中国特色”的角度对企业财务决策的同群效应进行补充,不断丰富企业财务行为同群效应的研究理论。

2.企业财务行为同群效应产生的经济后果研究。现阶段,关于企业财务行为同群效应的研究,虽然回答了其是否存在同群效应的问题,但是对它造成的经济后果的研究仍然较少。因此,深入研究企业财务行为同群效应对企业造成的影响,一方面可以缓解同群效应带来的负面影响,帮助企业作出更合理决策;另一方面也可以对同群效应的相关理论进行补充,为后续深入研究提供借鉴意义。

猜你喜欢

核科学与工程(2021年4期)2022-01-12

大众投资指南(2021年23期)2021-12-06

纺织科学研究(2021年9期)2021-10-14

今日农业(2020年19期)2020-12-14

现代经济信息(2020年34期)2020-06-08

现代经济信息(2020年34期)2020-06-08

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

中学物理·高中(2016年12期)2017-04-22