战略性新兴产业创新投入与财务绩效

2022-08-30 08:46蒋诗瑜翟丹妮

生产力研究 2022年8期

蒋诗瑜,翟丹妮

(南京邮电大学 管理学院,江苏 南京 210003)

一、引言

“十四五”规划提出,作为知识技术密集型产业,研发创新是战略性新兴产业的中枢。其在短时间内的壮大以及在未来的可持续发展中,离不开源源不断的创新投入。然而,就细分产业来看,9 大产业呈现出内部创新结构不均衡、发展不协调的状况。一些先发优势产业如新能源,在其竞争行业实现了快速发展,进入了前沿技术领域;但仍有许多企业如新材料和医疗企业,面临诸多问题,而发展受阻。

获得良好的财务绩效是企业经营的目标,当企业所处生命周期不同时,持续不断的研发投入给企业创造的经济价值也不尽相同,故将处于不同生命周期的企业放在一起讨论不具备代表性。因此,本文以战略性新兴产业上市公司为研究对象,在对其所处生命周期进行划分的基础上,探讨创新投入与企业财务绩效之间的关系,以期为企业在不同生命周期进行创新投入决策提供参考。

二、理论分析与研究假设

(一)创新投入与财务绩效

企业研发创新使得产品不断迭代,更具竞争力,间接促进财务绩效提升。McConnell(1985)[1]在研究中就发现了研发支出与企业绩效呈显著正相关关系。Rafiq 等(2016)[2]在对中美168 家企业的研究中也发现,从事研发活动的企业比不从事研发活动的企业销售额高出4%~11%,利润高出4%~13%;我国学者王维等(2016)[3]在对信息技术上市企业的研究中发现,企业在经济效益上的提升和企业价值上的上涨有赖于研发投入的推动。而部分学者则指出二者之间存在非线性关系。Xu 和Zhen(2016)[4]在对研发投入的滞后效应研究中发现,滞后一期的研发投入对利润率有正向影响,且最为突出。贲友红(2017)[5]在对医药制造业上市企业的研究中发现,相比滞后一期,滞后二期的研发投入对经营绩效的提升更为明显。汪涵玉和朱和平(2018)[6]以制造业233 家上市企业为研究样本,发现在滞后一期,研发投入的积极作用得以释放。李书锋等(2020)[7]在研究中发现滞后二期研发创新对绩效的促进效果最好。

基于上述理论分析,本文提出假设1、假设2:

H1:创新投入与企业财务绩效负相关;

H2:滞后期创新投入与企业财务绩效正相关。

(二)企业生命周期与创新投入

Coad 等(2016)[8]在研究中发现,公司年龄影响着研发强度,对于新生公司来说,研发投入的力度会增强,而对于存续长的公司来说,研发投入的力度趋于稳定。Cucculelli 和Peruzzi(2020)[9]在对欧洲制造企业的样本研究中发现,企业在成长期注重产品导向创新,在成熟期则注重过程导向的创新。任海云(2015)[10]的实证研究发现,处于不同生命周期阶段的企业研发投入强度差异显著,成长期企业投资行为较为激进。喻凯和谢卓瞻(2018)[11]的研究认为衰退期企业的研发投入减少,这时企业面临的主要问题是如何转型。基于上述理论分析,本文提出假设3:

H3:企业在不同生命周期阶段的创新投入存在差异。

(三)生命周期、创新投入与财务绩效

处于不同生命周期阶段的企业因创新需求和创新活动的不同,研发强度对于财务绩效的影响会存在差异。

在导入期,这一阶段的企业管理制度和经营体系尚不完善,此时研发创新往往不是企业专注的重点。若在此阶段加大研发,可能会导致企业资金紧张,生产运营低效。所以,此阶段企业创新投入对财务绩效具有一定的负向影响。

在成长期,企业生产经营已经步入正轨,占据一定的市场份额,可以获得更多的外部投资,能够支持研发所需的资金;同时,为了争夺市场,企业需要通过加大研发来开发新产品,进一步吸引顾客,提高自身的竞争力,建立壁垒。因此,在这一阶段加大创新投入有助于企业财务绩效的提升。

在成熟期,能步入这一阶段的企业基本已处于行业前列。但此时,大量的模仿者进入市场,原本的产品市场逐渐趋于饱和,竞争加剧。企业为保证盈利,需在生产流程上加大研发以降低产品价格,维持自身优势。因此,这一阶段创新投入能够正向提升企业的财务绩效。

在动荡期和衰退期,此时企业所拥有的核心技术往往会被淘汰,竞争优势不复存在,面临转型或退出。此时加大研发投入,不仅不会逆转局势,还会造成资源浪费,影响企业日常运营。因此,这一阶段加大创新投入会反向影响企业的财务绩效。

基于上述理论分析,本文提出假设4:

H4:不同生命周期阶段,成长期创新投入对财务绩效提升效果最佳。

三、研究设计

(一)样本来源与数据选取

所用数据来自于国泰安数据库,以战略性新兴产业上市公司为研究样本。为了保证样本可靠,剔除ST、*ST 类上市公司和关键数据缺失的公司,最终得到2016—2020 年855 家公司的面板数据。本文使用Excel 2017 对样本数据进行整理,使用SPSS 16.0 和STATA 26.0 进行实证分析。

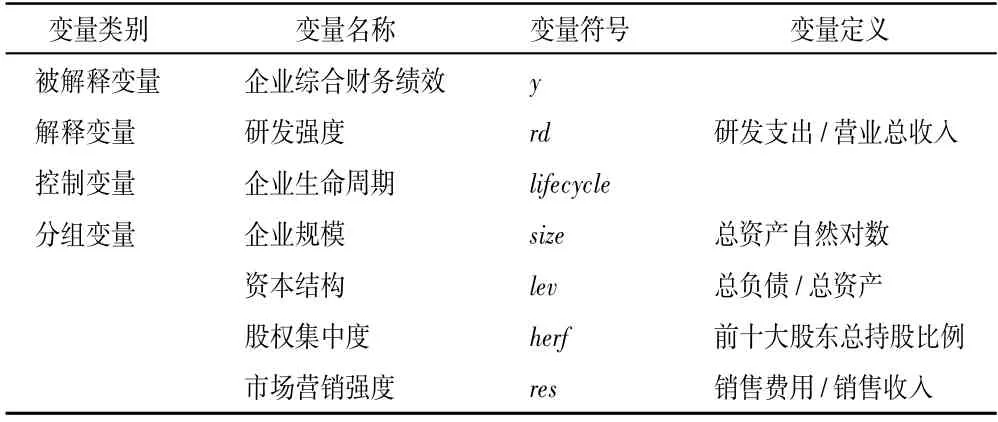

(二)变量选取

1.被解释变量,企业综合财务绩效。现多数学者使用盈利能力ROE、ROA 来代表企业的绩效,本文考虑到其未能全面地反映出企业的经营状况。因此,本文选取流动比率、应收账款周转率等8 个财务指标通过因子分析构建企业的综合财务绩效指标y。

2.解释变量,创新投入。创新投入指标多为研发强度或者研发支出。研发支出易受企业规模等因素影响,并不能有效反映企业创新投入力度。因此本文根据陈霞(2017)[12]的研究,选取研发强度,即研发支出与营业总收入的比值作为创新投入的衡量指标。

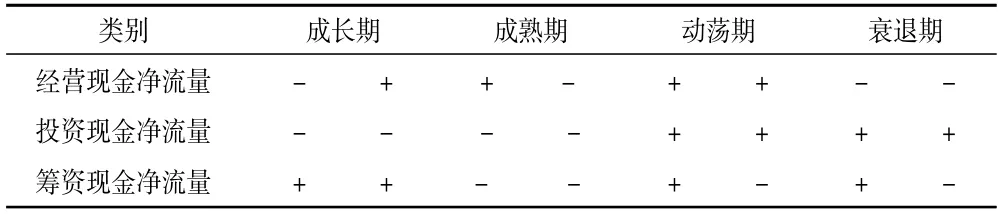

3.分组变量,企业生命周期。对生命周期的划定,本文采用Dickinson(2011)[13]现金流量组合法划分企业生命周期。考虑到我国上市企业基本已度过导入期,故将导入期的企业并入成长期。具体划分方式如表1 所示。

表1 生命周期划分表

按照这种方法,855 家样本企业中成长期企业为437 家,占比51.11%;成熟期企业为300 家,占比35.09%;动荡期企业101 家,衰退期企业17 家,将衰退期并入动荡期,总计为118 家,占比13.80%。

4.控制变量。以往文献还认为企业规模、资本结构、股权集中度、市场营销强度与企业财务绩效相关性显著。故本文选取上述变量为控制变量,变量定义与衡量方法如表2 所示。

表2 变量定义与衡量方法

(三)模型构建

根据以上的理论分析及提出的假设,为研究生命周期视角下创新投入对财务绩效的影响,构建下列模型:

(1)H1:创新投入与企业综合财务绩效负相关。

(2)H2:滞后期创新投入与企业综合财务绩效正相关。

(3)H3:企业在不同生命周期阶段的创新投入存在差异。

(4)H4:不同生命周期阶段,成长期创新投入对财务绩效提升效果最佳。在模型(1)、模型(2)、模型(3)的基础上加入分组变量:lifecycle。

四、实证分析

(一)因子分析

本文对描述财务绩效的8 个指标进行降维处理,KMO 值为0.547,Sig 值小于0.01,认为各变量之间存在显著的相关性,可以进一步做因子分析。

选取的8 个指标被降维成4 个因子,特征值分别是2.061、2.014、1.291 和1.146,累计方差达到了81.386%,就是说总体近81.386%的信息都可以用这四个公因子进行解释。根据表3 成分得分矩阵,可以得到4 个主成分的表达式,以F1为例。

表3 成分得分系数矩阵

同理可得到F2、F3、F4的表达式。

最终计算得出855 家企业2016—2020 年间的综合财务绩效指标y。

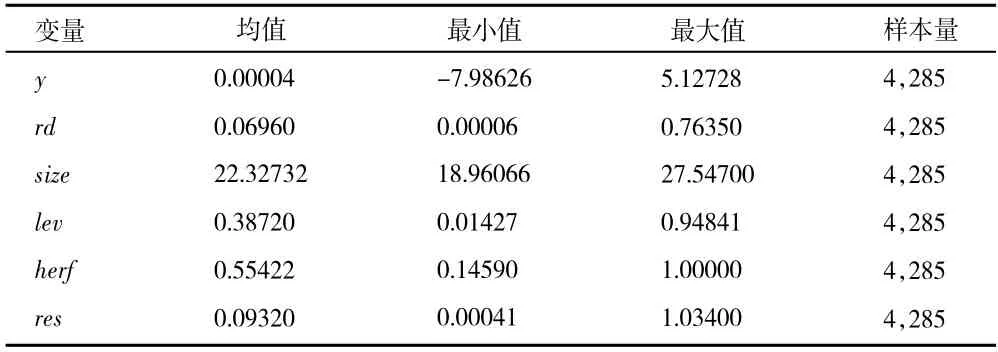

(二)描述性分析

从表4 可以看出,创新投入(rd)变量的均值为0.069 6,最大值为0.763 5,其研发投入达到了营业总收入的76.35%,而强度最低的企业几乎没有任何研发投入,两极分化较大。在控制变量方面,战略性新兴产业上市企业的企业规模、资本结构、股权集中度和市场营销强度都呈现出两极分化大的特点。

表4 描述性统计分析

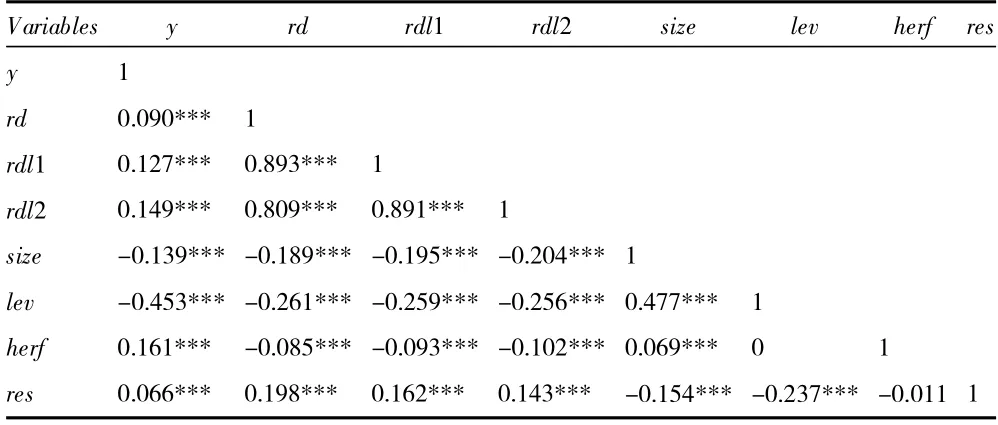

(三)相关性分析

表5 是各个变量的相关系数矩阵,创新投入rd、rdl1、rdl2 与企业综合财务绩效y 之间呈正相关关系,相关系数为0.090、0.127 和0.149,皆通过了显著性1%的检验。控制变量方面,size、lev、herf、res相关系数的绝对值皆小于0.5,不存在多重共线性。

表5 Pearson 相关性检验

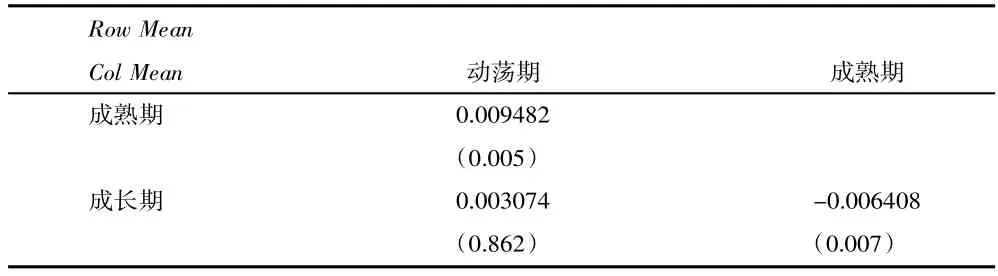

(四)方差分析

多重比较的结果如表6 所示,成长期与成熟期之间p 值0.007<0.05,成熟期与动荡期之间p 值0.005<0.05,表明均值差异显著。原因可能是不同生命周期阶段的企业对研发创新的需求不同,成长期相对于成熟期而言,更需要差异化的产品,对产品研发更为重视;动荡期相对于成熟期而言,企业可能将更多的精力投入于寻找公司今后的发展走向,具有不确定性,较少关注研发创新。

表6 方差分析

由此,不同生命周期阶段,企业创新投入存在差异的假设3 得到验证。

(五)回归分析

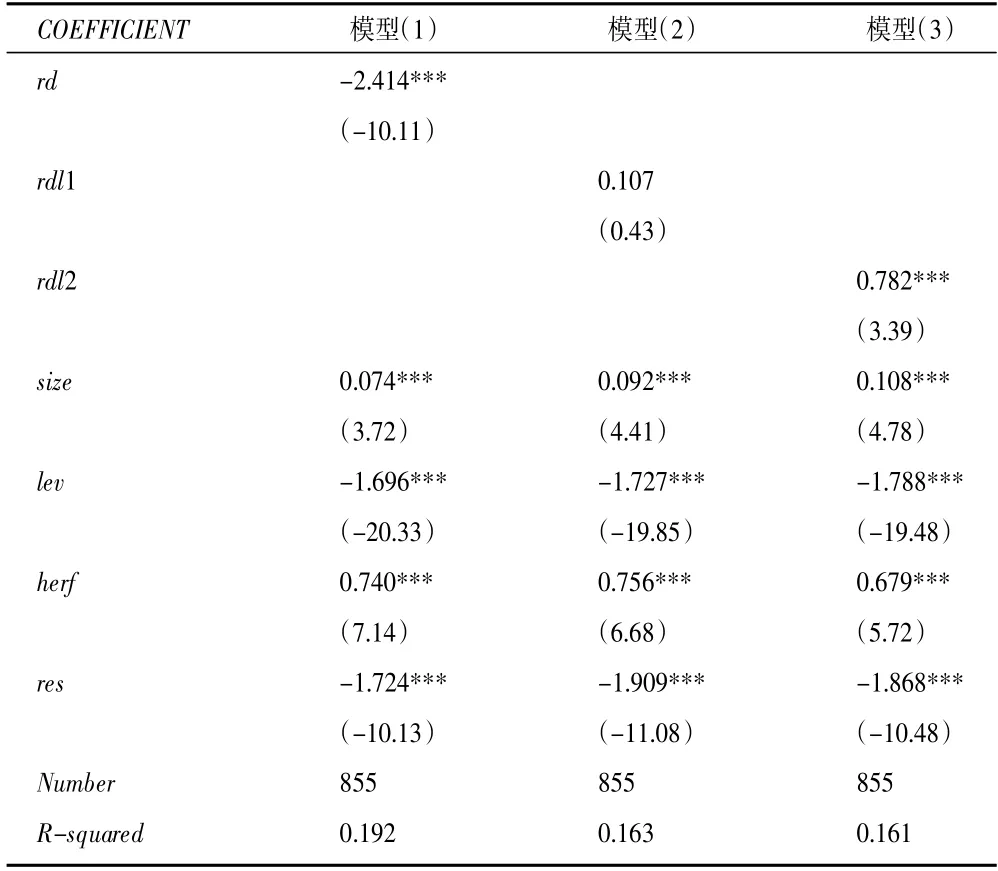

为了验证创新投入与企业综合财务绩效的相关关系,本文分别对总样本和分样本用模型(1)、模型(2)、模型(3)进行固定效应回归,得到的回归结果如表7、表8 所示。

表7 全样本回归分析

表8 分组样本回归分析

1.全样本回归分析。模型(1)中,rd 的系数为-2.414,在1%的水平下显著,表明当期创新投入对企业综合财务绩效有显著的负向影响。模型(2)中,rdl1 的系数为0.107,创新投入与财务绩效正相关,但没有通过显著性检验。模型(3)中,rdl2 的系数为0.782,创新投入与财务绩效正相关,且通过了1%的显著性检验。

由三组数据基本可以得出以下结论:战略性新兴产业上市企业的创新投入在当期负向影响企业综合财务绩效,在滞后一期至二期内正向影响企业的综合财务绩效,且滞后二期的提升效果更强。

由此,前文提出的假设1、假设2 皆得到验证。

2.分组样本回归分析。成熟期和成长期企业当期创新投入对财务绩效的负向影响在1%的水平下显著,rd 系数分别为-3.095 和-2.213;动荡期阶段其负向影响系数未通过显著性检验;成熟期阶段,滞后一期创新投入仍阻碍财务绩效的提升,rdl1 的系数为-1.221,在1%的水平下显著;成长期与动荡期阶段,滞后一期的创新投入与企业绩效正相关,其中成长期阶段的推动作用更为显著。在滞后二期创新投入与企业绩效的关系中,三个阶段创新投入对财务绩效皆具有正向影响,其中成长期阶段系数为1.161,在1%的水平下显著;成熟期阶段系数为0.344,不显著相关;动荡期阶段系数为1.268,在10%的水平下显著。

由此,前文提出的假设4 得到验证。

五、结论与建议

(一)研究结论

本文研究表明:我国战略性新兴产业上市企业的创新投入强度明显不足,仍有待加强。同时,创新投入效应的发挥在总体上具有一定的滞后性。当期创新投入对企业财务绩效具有显著的负向影响;滞后期创新投入对企业财务绩效的显著提升发生在滞后二期。引入企业生命周期这一变量后,发现,不同生命周期阶段企业的创新投入存在差异。其中,成长期阶段的企业滞后期创新投入对财务绩效的提升效果最明显;成熟期阶段的企业滞后一期创新投入对财务绩效仍具有显著的负向影响,滞后二期虽为正向影响但提升效果不显著;动荡期阶段的企业滞后期创新投入对财务绩效的正向影响微弱。

(二)政策性建议

由于战略性新兴产业的自身性质,其企业在经营过程中,适当合理的创新投入有利于企业的收益和成长。根据本文研究得出的结论,战略性新兴产业上市企业在成长期和动荡期阶段,加大创新投入强度均能在滞后二期显著促进企业财务绩效的提升,尤其是成长期阶段的企业。所以处于成长期的企业需要避免短期投资行为,要关注长期持续的激进型创新投入模式,注重自身创新经验与研发资本的积累,促进企业盈利能力和绩效的提高,用长远的发展目光来看待创新投入这一问题。对于处在成熟期和动荡期阶段的企业而言,则应根据企业内部发展情况以及外部市场环境等因素的变化,明确自身定位,灵活调节研发投入的强度,找到合适的发展模式。

猜你喜欢

现代仪器与医疗(2022年2期)2022-08-11

中国市场(2021年34期)2021-08-29

房地产导刊(2020年9期)2020-10-28

中国外汇(2019年13期)2019-10-10

民用飞机设计与研究(2019年2期)2019-08-05

消费导刊(2018年10期)2018-08-20

商业会计(2016年19期)2017-02-23

商(2016年29期)2016-10-29

浙江柑橘(2016年4期)2016-03-11

中国果业信息(2015年9期)2015-01-22