经济政策不确定性对股票市场系统性风险的影响研究

——基于动态CoVaR 模型的实证分析

2022-08-30 08:46刘永文

生产力研究 2022年8期

杨 璐,刘永文

(贵州大学 经济学院,贵州 贵阳 550000)

一、引言

近几年黑天鹅事件频发,国际形势日益紧张,新冠疫情的爆发以及疫情常态化的背景下,我国乃至世界政府持续发布一系列经济政策,伴随而来的是经济政策不确定性与系统性风险的升高。股市是经济的晴雨表,系统性风险表现在股市上即大范围震荡,甚至波动实体经济。本文从股票市场的角度出发研究经济政策不确定性对系统性风险的影响与经济政策不确定性对系统性风险的影响机制,实证分析研究经济政策不确定性对系统性风险的影响。

二、理论分析

(一)经济政策不确定性与系统性风险

本文将分别运用理论和实证来对经济政策不确定性对系统性风险的影响进行阐述。现有文章的研究中,经济政策不确定性会显著加剧市场系统性风险。例如,王金明和王心培(2021)[1]利用主成分分析方法,研究得出经济政策不确定性的升高会对金融稳定带来显著的负向影响的结论。杨子辉等(2020)[2]基于非线性关联网络研究发现,股票市场是风险的主要输出方,外汇市场是风险的主要接受者,两者之间存在双向非对称传染效应。Roukny 等(2018)[3]、黄宁和郭平(2015)[4]、田磊和林建浩(2016)[5]、朱睿博(2017)[6]均实证研究得出随着经济政策不确定性的增加,系统性风险会显著增加的结论。

因此,本文提出假设1:经济政策不确定性的上升会使市场系统性风险升高,给市场的稳定性带来负面影响。

(二)经济政策不确定性对市场系统性风险的影响路径

第一,本文认为汇率波动是经济政策不确定性影响系统性风险的路径之一,即经济政策不确定性的上升会通过汇率波动使系统性风险发生变化。汇率决定的流量导向模型和股价导向模型的观点均表明汇率的变动会导致股市波动,从而使系统性风险升高。吴成颂和陆雨晴(2020)[7]实证分析得出汇率波动与银行系统性风险具有正相关关系。对于经济政策不确定性对汇率的影响文献中,均发现经济政策不确定性上升会显著影响汇率波动。Krol(2014)[8]最早研究发现随着经济政策不确定性的上升,同期汇率波动性上升。王盼盼(2021)[9]的研究也在一定程度上说明经济政策不确定性与汇率波动相关。卜林等(2021)[10]、刘强和陶士贵(2021)[11]均实证得出对大多数经济体而言,经济政策不确定性会推动本经济体的汇率波动水平显著上升。因此,本文提出假设2:经济政策不确定性影响系统性风险的路径之一为汇率波动。

第二,本文认为投资者情绪是经济政策不确定性对影响系统性风险的渠道之一。

靳光辉等(2016)[12]从投资者层面分析发现,经济政策不确定性加剧了投资者的风险感知,对投资者情绪产生负面影响;张本照等(2021)[13]、陈曙亮(2008)[14]研究发现经济政策不确定性的升高会通过影响投资者情绪使市场系统性风险升高。佟孟华等(2018)[15]研究发现较高的投资者情绪伴随着较高的系统性风险。因此,本文提出假设3:经济政策不确定性影响系统性风险的路径之一为投资者情绪。

三、数据、变量与模型

(一)变量说明

1.被解释变量:系统性风险

目前测量系统性风险的方法有很多种,如VaR方法、CoVaR 方法、MES 等方法。由于条件在险价值CoVaR 法能反映金融机构对整个金融系统的风险贡献度,将单个机构联系起来,度量当其遇到困境或倒闭时,与之相关的整个市场所面临的损失。因此本文选择基于分位数回归的动态CoVaR 模型测度系统性风险。

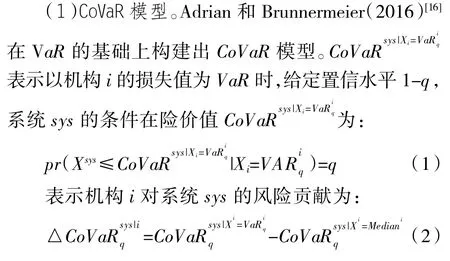

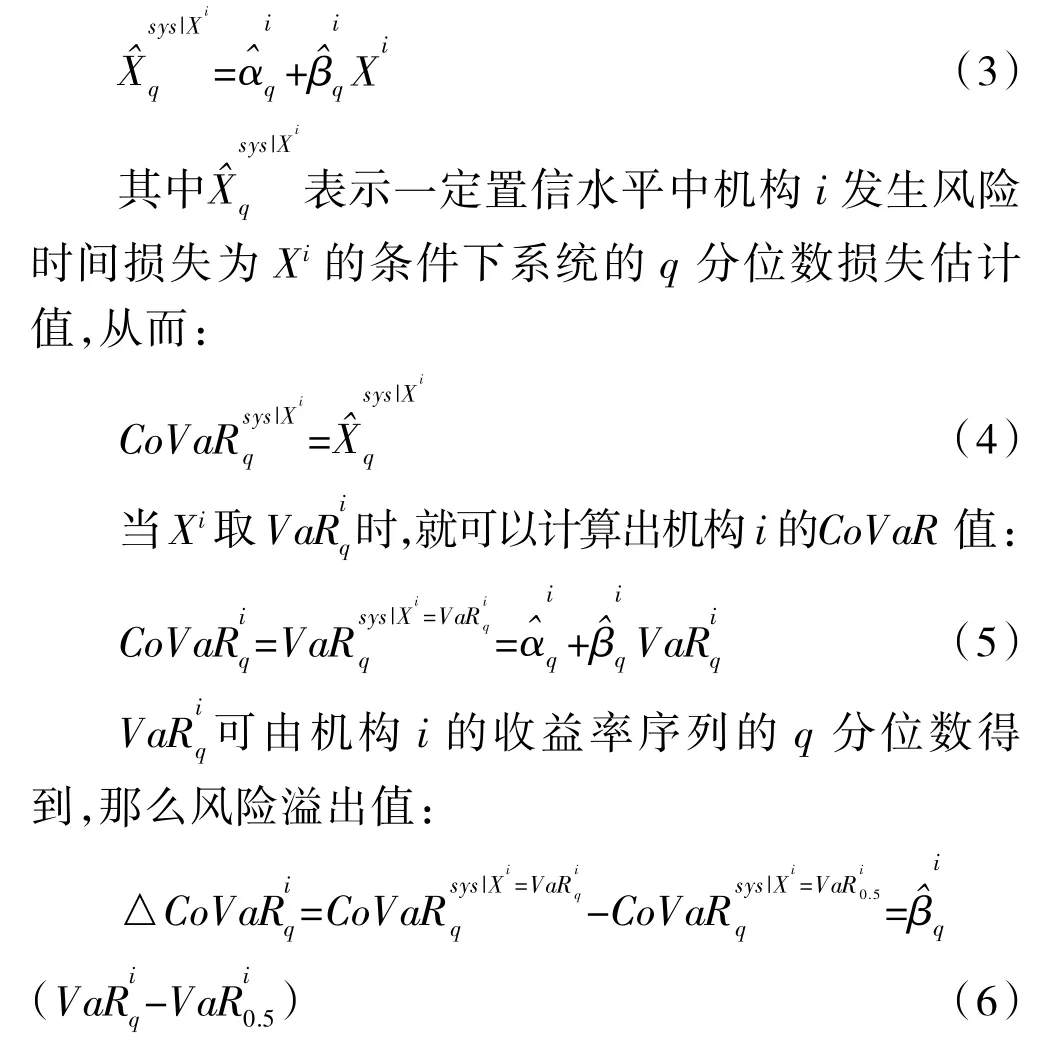

(2)CoVaR 估计方法:分位数回归。首先建立分析两机构回报率之间的关系,这里定义两机构为系统system 和机构i,在机构损失为Xi的情况下:

本文根据Adrian 等提出的CoVaR 模型,构建股票市场的系统性风险溢出分位数回归模型。

首先,建立单个机构的收益率序列分位数回归模型:

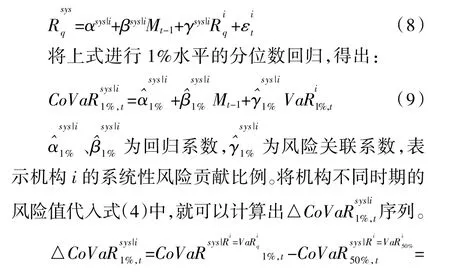

单个机构对整个股票市场的风险溢出分位数回归模型为:

到这里只是各个股票关于股票市场的静态溢出效应模型,下面将根据各股票以及股票市场的收益率时间序列,引入状态变量,将收益率看作状态变量的函数,运用分位数回归模型进一步得到各股票的吟CoVaR 序列的计算方法如下:

本文采用A 股市场的4 432 只股票对数收益率和沪深300 指数对数收益率的2006—2021 年面板数据测算吟CoVaR。

2.解释变量

本文采取Baker 等(2016)[17]基于新闻测算法计算并公布的经济政策不确定性指数作计算数据。Bake 等(2016)[17]从美国最具影响力的杂志和报纸挑选出相关的关键词,计算出上述关键词的频率,对该计算出来的频率进行正态化处理并验算其有效性后得出经济政策不确定性指数EPU,数据来源于World Bank。

3.交叉变量

本文理论分析中提到经济政策不确定性对系统性风险影响的路径可能:一是通过影响汇率波动性影响系统性风险;二是通过影响投资者情绪影响系统性风险。

(1)汇率波动(CFETS)。人民币实际有效汇率指数(CFETS)客观衡量一国货币的价值,真实反映了一国汇率的稳定性和波动性[18]。因此本文采用何启志(2017)[19]的方法,以CFETS 的对数收益率的标准差对汇率波动进行衡量。数据来源于国泰安数据库。

(2)中国投资者情绪(CICSI)。本文选取CSMAR中,与金融市场上重大事件相吻合的中国投资者情绪指数(CICSI)作为对投资者情绪的度量,将该指数进行z 标准化后即得到本文所需投资者情绪指标。

4.控制变量

本文的控制变量选取为:

(1)资金流动性(TED)。选用反映资金流动性松紧和投资者风险偏好的TED 指标,该指标衡量市场上资金流动性的好坏以及融资难度。

(2)宏观经济因素(GDPrate、CPI)。宏观因素是影响系统性风险的重要因素。本文的宏观经济因素以月度国民生产总值同比增长率和月度通货膨胀率两个指标数据进行实证。数据来源国泰安数据库。

(3)社会融资规模(logcredit)。社会融资规模存量能够较好地反映全社会系统性风险积累的状况。本文选取2006—2021 年的月度社会融资规模存量数据取自然对数,数据来源于国泰安数据库。

(4)杠杆率(leverage)。本文选取高于全社会平均水平的金融部门杠杆率作为控制变量,用金融部门的总资产与权益的比值计量,数据来源于国泰安数据库。

(5)市场波动性(MarkV)。随着经济政策不确定性的增加,市场感知到的风险升高,市场波动率增加。本文采用沪深300 指数日收盘价的对数收益率月度标准差来度量市场波动性,数据来源于tushare。

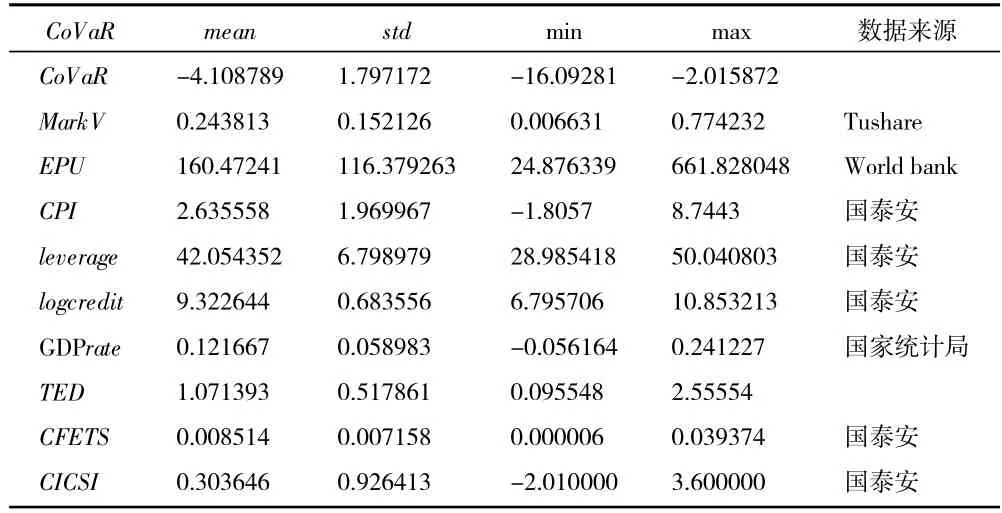

(二)数据描述性统计

表1 数据描述性统计

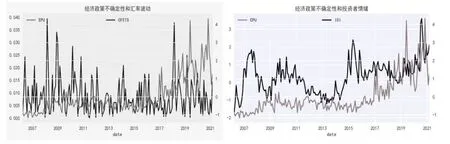

图1 是经济政策不确定性标准化后与汇率波动、投资者情绪标准化后的对比图,可以看出投资者情绪、汇率的波动与经济政策不确定性的走势基本吻合。

图1 经济政策不确定性与汇率波动、投资者情绪时序图

(三)模型构建

为了分析经济政策不确定性对市场系统性风险的影响,本文构建如下模型:

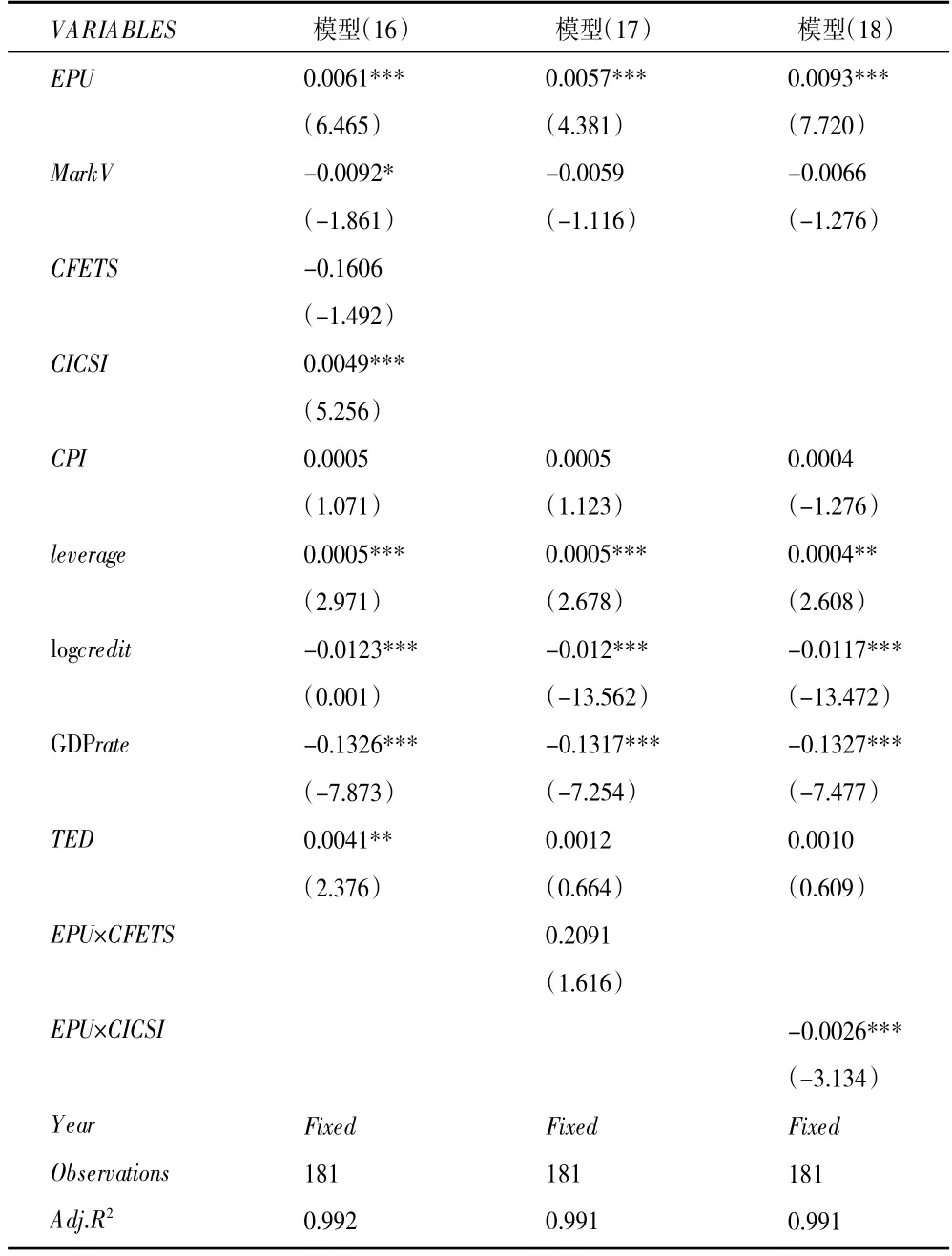

模型(16)反映经济政策不确定性对基于CoVaR模型的系统性风险的影响,进一步的为了检验经济政策不确定性影响系统性风险的途径,在模型(17)、模型(18)中分别引入经济政策不确定性与汇率波动、投资者情绪的交互项:

四、实证分析

本文对基准模型(16)、模型(17)、模型(18)进行回归,结果如表2 所示。第2 列为模型(17)EPUi×CFETSi的回归结果,第3 列为模型(18)EPUi×CICSI的回归结果。

表2 基准模拟回归结果

第一,解释变量对基于CoVaR 模型度量的系统性风险的影响。表2 为经济政策不确定性对基于CoVaR 模型度量的系统性风险影响的回归结果。从回归结果可以看出,模型的拟合度达到了99%,模型解释力强,经济政策不确定性系数为正且有显著统计学差异,即随着经济政策不确定性升高,股票市场系统性风险显著升高,假设1 成立。

第二,影响渠道。表2 中的第2 列、第3 列为交互项。由实证结果可以看出,经济政策不确定性可以通过影响投资者情绪来影响系统性风险,而汇率波动的交互项不显著,经济政策不确定性影响系统性风险与汇率波动指标无关,即只有假设3 成立。从表2 第4 列可以看出,交互项系数显著为负,说明投资者情绪的升高会显著造成股票市场系统性风险的升高,但随着经济政策不确定性增大,投资者情绪影响系统性风险能力减弱。

第三,控制变量对基于CoVaR 模型度量的系统性风险的影响。实证结果显示控制变量中,杠杆率、社会融资规模和国民生产总值增长率对系统性风险有显著影响,且表2 中第2 列、第3 列引入交互项后实证结果均没有发生变化,可以得出:金融部门杠杆率上升会显著增加股票市场系统性风险;社会融资规模和国民生产总值增长率的系数为负,说明随着社会融资规模和国民生产总值增长率的提高,股票市场系统性风险显著减弱。

五、结论与政策建议

本文以计量出的CoVaR 数据实证分析了经济政策不确定性对系统性风险影响,以及其影响渠道。本文结论如下:

1.基于实证结果可以得出,经济政策不确定性对系统性风险具有显著正向影响。

2.经济增长率、杠杆率和社会融资规模是影响系统性风险的重要原因,且随着经济增长率和社会融资规模减小,系统性风险升高;金融部门杠杆率越高,市场系统性风险越大。

3.经济政策不确定性影响系统性风险的路径之一为投资者情绪,经济政策不确定性升高时,投资者情绪呈悲观态势,系统性风险升高。

为了防范系统性风险,维持市场稳定,基于上述结论,结合当下经济形势提出以下政策建议:首先,由于经济政策不确定性的增加会显著拉升市场系统性风险,因此政府应该尽量避免“朝令夕改”,政策调控除了能给经济带来助推效果,频繁的政策变动会给市场带来负荷,因此,政府在制定和发布政策时,应注重政策连续性、一致性,减少频繁的经济政策变更带来的系统性风险;其次,贯彻“三去”,将全社会杠杆率控制在可接受范围内是降低系统性风险的可靠手段;最后,对投资者的教育是稳定系统性风险的重要环节,加强对投资者理性投资知识的普及,落实各公共平台对投资知识的宣传,减少投资者的投机行为、情绪投资。

猜你喜欢

法律方法(2022年2期)2022-10-20

临床误诊误治(2021年12期)2021-12-04

中国新闻周刊(2021年9期)2021-03-29

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

英语文摘(2019年6期)2019-09-18

中国外汇(2019年11期)2019-08-27

中国外汇(2019年7期)2019-07-13

玩具世界(2019年6期)2019-05-21

中国外汇(2019年21期)2019-05-21