中国公司债收益率的影响因素研究

——基于Fama-French多因子模型

2022-08-30 06:32徐诗窈

全国流通经济 2022年18期

毛 薇 徐诗窈

(1.广西大学经济学院,广西 南宁 530004;2.广西大学中国-东盟金融合作学院,广西 南宁 530004)

一、引言

中国证监会于2007 年8 月14 日在其官网上公布了第一部关于我国公司债市场的发行管理办法《公司债券发行试点办法》。同年9 月,长江电力债的发行上市,标志着我国公司债的正式诞生,真正意义上的中国公司债券市场出现。此外,中国证券监督管理委员会于2015 年1 月15 日发布了《公司债发行与交易管理办法》,对进一步促进公司债券市场的发展具有极为重要的意义。随后,公司债券的发行数量和发行规模得到了迅速发展。截止2021 年12 月,我国一般公司债的的发行数量为6590 支,发行规模约为84047.61 亿元。相较于2008 年15 支的发行数量和288 亿元的发行规模而言,近年来我国的公司债券市场实现了惊人的发展。中国公司债券市场的蓬勃发展,使得其作为融资工具的重要性日益凸显,研究和利用公司债的市场定价规律也由此具有重要的现实意义。

关于债券定价理论模型的研究,国外的研究成果较为丰富,主要侧重于从资产的市场价格或者资产的收益率入手。在现有的研究成果中,衍生出以下两种较为主流的资产定价模型。第一种是面向金融衍生品以及复合型投资组合的动态定价模型,主要有Black-Scholes-Merton(1974)期权定价公式、二叉树等[1]。这种结构化模型将信用风险衍生品的定价同影响公司违约损失率和财务状况的实际因素联系起来,在期权定价理论的基础上构建出包含违约风险的债券定价理论模型对其进行研究。动态性定价模型的侧重点在于资产的价格。第二种是多因子回归分析的静态定价模型,主要有Capital-Asset-Pricing-Model(CAPM)模型、Fama-French(FF)三因子模型以及Stephen(1976)套利定价模型[2]。这种模型一般以投资组合的风险溢价为被解释变量(债券的风险溢价又称信用利差),将影响股票市场或债券市场的各类因素作为解释变量。通过多因子回归模型,得出股票或债券投资组合的定价模型,从而用折现的方式对资产价格进行估计。多因子回归模型的侧重点在于资产收益率。

关于债券定价影响因子的研究,相较于国内而言,起步较早的国外学者研究成果更为丰富,主要从宏观层面和微观层面对公司债市场定价的影响因素进行研究。Merton(1974)在利用结构化模型对公司债进行研究时,得出了无风险利率是公司债定价的重要影响因子[1]。Fama-French(1993)提出了资产定价的多因子模型,认为影响资产组合定价的因素主要有包含市场风险溢价、公司规模和账面市值比的三个股市因子以及包含期限结构和违约溢价的两个债市因子,并发现五个因素既可以解释股票的平均回报率,又可以解释债券的平均回报率[3]。Fama-French(2016)在股市三因子模型的基础上加入盈利能力和投资模式两个因子,对资产组合的平均收益率加以进一步解释[4]。国内学者关于公司债定价影响因子的研究起步较晚,研究成果还不够成熟,但对公司债影响因素的研究也逐渐丰富起来。刘桂梅和杨晨(2010)利用Fama-French 多因子模型对中国债券市场进行研究,发现TERM-DEF 两因子模型对债券收益率的解释力度较大[5]。王安兴等(2012)的研究表明,信用评级与公司债的剩余期限对公司债利差有较大的影响,具有投资指导意义[6]。郑玉仙(2016)在公司债信用利差分解理论的基础上,实证研究发现有较好解释力度的因子是无风险利率的期限结构、宏观经济指标和流动性风险因子[7]。张帆和伍晨(2021)的研究证实,杆杆比率、系统性风险、流动性风险、无风险利率及公司价值波动率能够很好地对公司债信用利差进行解释。

二、公司债收益率的影响因素分析

本文主要参照Fama-French(1993 和2016)提出的多因子模型,利用无风险利率这类宏观经济因子,市场风险溢价、公司规模、账面市值比、盈利能力和投资模式五类股市因子,以及期限结构和违约溢价两类债市因子,对公司债收益率进行解释。具体而言,八个因素对公司债收益率的传导路径如下。

1.无风险利率(RFR)

无风险利率是指将资金投资于某一项没有任何风险的投资对象而能得到的利息率,是对投资者付出的机会成本的补偿。无风险利率是构成债券收益率的基础部分,故理论上,其与公司债收益率成正比。

2.市场风险溢价(Market)

市场风险溢价是指市场组合的收益表现优于无风险收益的部分。市场风险溢价代表了宏观经济形势,当宏观经济发展向好,即市场风险溢价增加,公司主体倾向于借助良好的经济环境,进而增加融资规模进而扩展业务。由于公司主体的融资需求旺盛,公司债的供给量增加,导致公司债的价格下降而收益率上升。一般而言,市场风险溢价因子越大,公司债的收益率越大。

3.公司规模(Size)

公司规模是指公司的全部资产规模,通常分为流通市值和总市值。首先,较大的公司规模意味着公司主体拥有着较雄厚的资金、破产风险小,投资者对这样的公司有信心并倾向于将资金投向该类公司,导致公司债券的需求增加,由此公司债券价格上涨而收益率下降。其次,资产规模大的公司由于资金雄厚,借助于规模优势可以实现更多的盈利,偿债能力增加而违约风险下降,由此信用风险下降,公司债收益率下降。再者,资产规模大的公司的债券在二级市场上的流动性好,投资者会愿意放弃部分债券收益来换取债券流动性,这也导致了债券收益率的下降。公司规模因子,等于小盘股组合和大盘股组合的收益率之差,故理论上,公司规模因子和公司债的收益率成正比。

4.账面市值比(BM)

账面市值比是指上市公司的账面价值与市场价值的比值。公司主体的账面市值比低,意味着该公司能够成功地为股东创造价值、财务表现较好,那么公司便可以利用现有资源实现更大的盈利,偿债能力增加而违约风险下降,由此信用风险下降,公司债收益率降低。账面市值比因子,等于高账面市值比组合和低账面市值比组合的收益率之差,故理论上,账面市值比和公司债的收益率成正比。

5.期限结构(Term)

期限结构是指公司主体将债券发行给债券投资者的持有期限。一般而言,持有期限较长的公司债券的收益率也较高,因为持有期限较长的债券流动性较低,而且可能会导致更多的不确定因素产生,投资者对于投资风险的增加以及流动性的降低会要求更高的收益率作为补偿。期限结构因子等于长期与短期债券的收益率之差,当期限利差降低时,公司以更低的融资成本获得长期稳定的资金,避免再融资风险,激励着公司使用长期债务这一融资工具。一方面,这可能会使得长期债券的供给增加而短期债券的供给减少,从而使得公司债的总体收益率上升;另一方面,这也可能会使得公司债的总体供给增加从而收益率降低。故理论上期限结构因子与公司债收益率的相关关系可正可负。

6.违约风险(Default)

违约风险属于信用风险,是指债券发行人在债券到期时无法还本付息而使投资者遭受损失的风险。投资者通常会就违约风险向债券发行者索要收益率的补偿,即违约风险溢价。一般而言,债券的违约风险越低,投资者越愿意购买该类债券,债券的价格上升而债券收益率下降。违约风险因子等于高风险与低风险的债券收益率之差,故理论上,违约风险因子与公司债收益率呈正向变动关系。

7.盈利能力(Earning)

盈利能力表现为公司当期的收益与成本及费用之差,是指公司获取利润的能力,即公司的资金或资本为公司创造收益的能力。一般而言,公司的盈利能力越强,偿债能力越高而违约风险越低,投资者会青睐于这样的债券,对该类债券的需求增加导致该类债券的价格上升,收益率下降。盈利能力因子等于高盈利股票组合和低盈利组合的收益率之差,故在理论上盈利能力因子与公司债收益率呈反向变动关系。

8.投资模式(Investment)

投资水平是指公司主体在配置资产时选择的方式,一般分为保守型和激进型,表现为公司的投资比例,可代表投资水平的风险。若公司的投资水平属于激进型,则投资风险大,故给投资者的回报率也更高。投资模式因子等于保守型和激进型公司的债券收益率之差,故理论上投资水平模式越大,公司债的收益率越小。

三、实证分析

1.模型设定

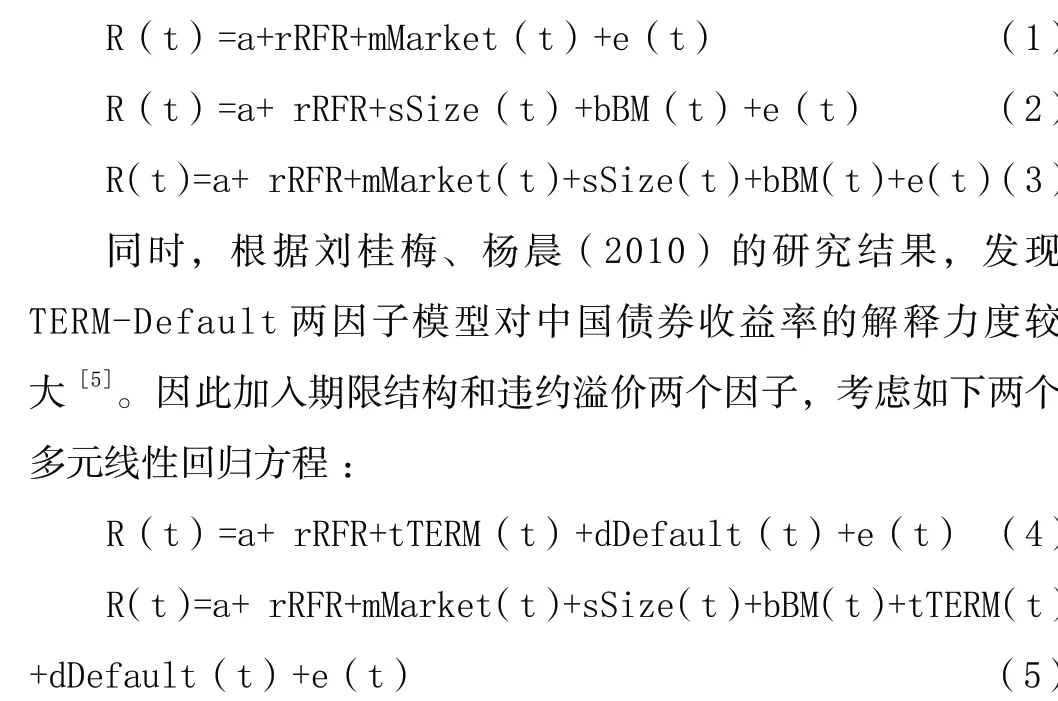

多因子回归分析模型以公司债的月度收益率R(t)为被解释变量,将影响宏观经济、股票市场或债券市场的各类因素作为解释变量。当涉及的多因子为无风险利率、市场风险溢价、公司规模和账面市值比时,本文考察的包含股市三因子的模型是如下的多元线性回归方程:

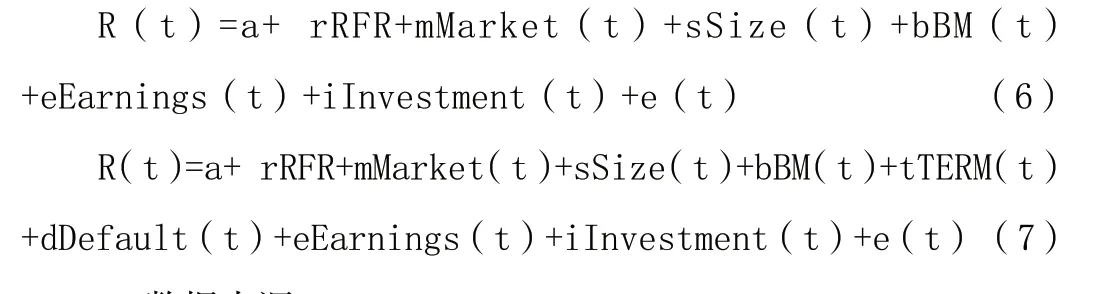

最后,盈利能力因子和投资水平因子也可以作为股市因子的一部分,我们将盈利能力因子和投资水平因子加入模型,考虑如下多元线性回归方程:

2.数据来源

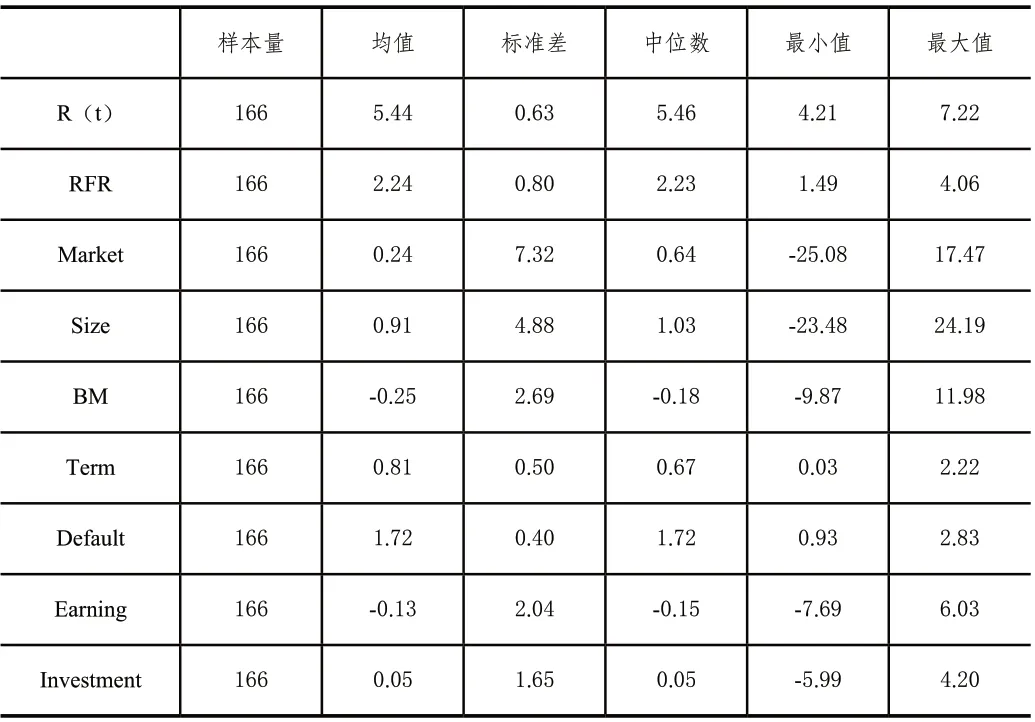

基于2007 年9 月我国第一支公司债在我国发行的情况,笔者从2008 年开始对中国公司债券市场进行研究。本文中的数据来自WIND 数据库和CSMAR 数据库,数据均为2008 年1 月到2021 年12 月的月度数据。各时刻单个公司债的收益率使用月收盘日到期收益率;各时刻的因子模型数据使用CSMAR 数据库的因子数据;各时刻无风险收益率选取银行一年固定利息率。由于长期与短期常常以10 年为界限,因此期限结构因子选取10 年期国债收益率与1 年期国债收益率之差;违约溢价因子选取AA 级及以上公司债组合的收益率与10 年期国债收益率之差。并对数据作如下处理:删除公司债收益率过小或者过大的数据,删除主要变量有缺失的数据。各变量的描述性统计如表1 所示。

3.3.6 电子胃镜检查 镜下可见长度平均约10 mm钩虫虫体,活体呈半透明,灰白色、淡红色或暗红色,多呈现蛇样盘曲,以蠕动为主,可见成虫数条甚至数十条不等,吸附于肠壁黏膜皱襞处,局部充血水肿,可见针尖大小新鲜出血灶呈散在片状出血,局部少许渗血。

表1 主要变量的描述性统计

3.回归结果分析

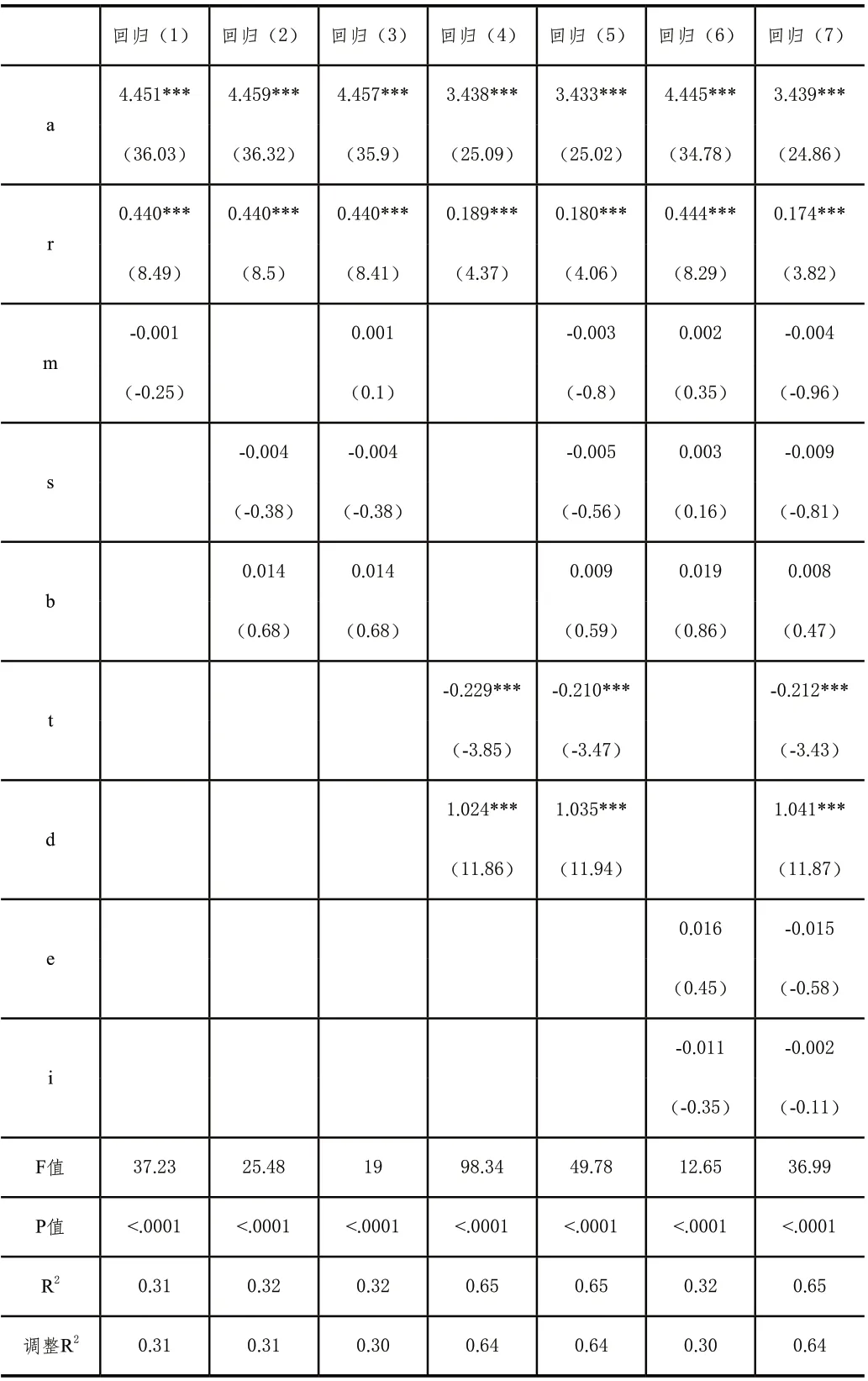

上述七个模型的回归结果如表2 所示。在仅包含无风险利率和市场风险溢价两个因子的模型(1)中,市场风险溢价对公司债收益率的解释力度并不大,可见我国公司债市场同股票市场的联动效应并不大。在股市因子模型(2)和(3)中,公司规模因子和账面市值比因子也不能很好地解释公司债的收益率。与此同时,模型回归结果的截距项的值较高,说明公司债组合的收益率中仍然有很多不能被解释的部分,需要找寻其他因子加以解释。

表2 各因子模型回归结果

加入债市两因子后,我们得到(4)和(5)两个模型,模型回归结果的R2提升至65%,说明公司债组合的收益率中已经有极大部分可以被解释。此外,债市两因子的参数估计值的T值的绝对值都大于2.56,这说明债市两因子能够解释公司债收益率。而五因子模型的总体R2较好,主要是债市两因子做出贡献,因为股市三因子的参数值仍然是不显著的。

在2008 年至2021 年的实证检验中,期限结构因子的参数估计值为负,这说明随着长短期国债收益率差值的下降,公司会增加债券的整体发行来获得长期稳定的资金流,公司债券收益率增加;违约溢价因子的参数估计值为正,这说明随着违约溢价增加,则公司债券收益率增加。两个债市因子的回归结果均符合预期。

最后,将盈利能力因子和投资模式因子加入得到模型(6)和(7),但是我们可以看到盈利能力和投资模式两个股市因子也并不适用于中国公司债券市场。

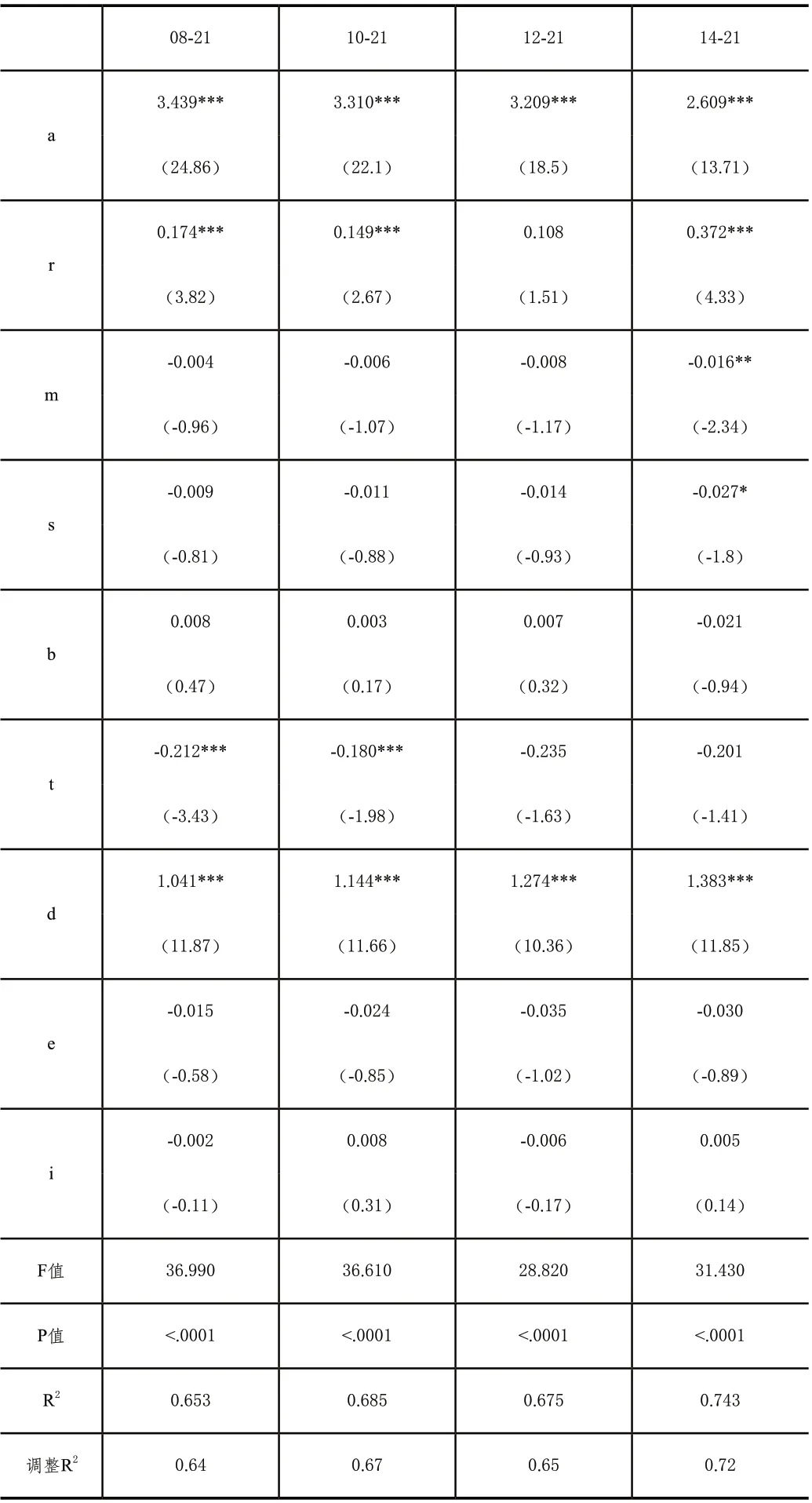

此外,上述实验中我们仅仅考虑2008 年~2021 年,结果显示股市因子模型对于解释公司债收益率的贡献不大。考虑到不同年份的影响,笔者从纵向的各时段研究着手对所有因子做回归分析,回归结果如表3 所示。我们发现随着起始时点向近期靠近,市场风险溢价因子和公司规模因子的参数估计值变得显著。这是一个有趣的发现,这说明在近些年股票市场因素对债券市场的影响在逐渐增强。

表3 各时段多因子模型的回归结果

四、结论和建议

1.结论与展望

在各模型的回归中,股市因子模型和债市因子模型对于中国公司债市场的适应度存在差异。债市两因子模型相当适合于中国债券市场,而股市多因子模型并不适用于中国公司债券市场。相较而言,在美国的债券市场上,股市因子模型和债市因子模型却均适用于债券研究,这说明中美的债券市场发展程度还是存在差异的。总的来说,中国资本市场上股票和债券的联动效应还不够强,中国的资本市场还有待发展和成熟,但债券收益率对于中国股票市场的敏感性在近几年也在增强,说明中国的资本市场也在趋近成熟。

在对公司债定价机制的研究中,本文对中国债券市场上的公司债整体收益率的表现做了探索。在将来的研究中,还可以考虑把被解释变量公司债收益率作进一步细分,例如:公司债券可以按期限进行划分,或者按某个行业标准进行划分,进一步探讨期限或者行业标准划分后公司债券收益率该如何解释。

2.策略建议

在中国公司债券市场发展的新形势下,笔者认为投资者、发债公司和市场监管者应该更多地将公司债的期限结构与违约风险两类因素纳入决策考虑。具体而言,投资者应该更多地关注公司债的期限结构与违约风险,以便更好地估测其公司债组合的市场价格;发债公司应该提高自身的信用等级,优化发债的期限结构配置,以降低发行公司债的成本;而市场监管层如果想优化公司债市场定价效率、改善多层次资本市场秩序和促进中国资本市场进一步发展,可以对公司债市场开展优化期限结构和控制违约风险的举措。

此外,随着中国资本市场的发展,可以预见到中国债券市场和股票市场的联动性会增强,在对中国公司债定价进行探索的时候,在将来应该更多地考虑股票市场因素的影响。投资者和公司对于中国股票市场的系统性风险应该增加关注度,防范突发风险。对于市场监管层而言,权益市场和债券市场的同向变动会带来更大的整体风险,应当更加注重防范整个金融市场的系统性风险、避免资本市场发生动荡。

猜你喜欢

古代文明(2022年3期)2022-07-09

作文成功之路·教育教学研究(2020年12期)2020-06-24

作文成功之路·教育前言(2020年12期)2020-06-24

证券市场红周刊(2019年37期)2019-10-09

消费导刊(2018年10期)2018-08-20

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14