加工贸易企业转型升级路径研究

——以富士康为例

2022-08-30 06:32陈仁操

全国流通经济 2022年18期

陈仁操

(四川外国语大学国际金融与贸易学院,重庆 400031)

一、文献综述

自疫情爆发以来,全球经济陷入危机,疫情导致人们的可支配收入下降,进而影响了需求弹性较高的产品需求下降,而需求弹性较低的产品,由于运输链端存在阻碍,导致运输成本的急剧上升,需求端的不足与运输成本的上升,导致国内加工贸易企业的生存环境更加艰难。钟骅(2020)指出,从2018 年数据调查显示,中国制造业无论是从业人员的数量,产业研发的投入资金数量还是营业额所占的比重,在全国范围来看都是占据第一位,制造业作为支柱产业的格局并未改变。现今中国加工制造业所面临的局势非常严峻,国外东南亚地区利用其低廉的劳动力和资源禀赋优势与欧美日等发达国家签署合作协议,同时,发达国家制定的贸易壁垒也在压缩我国加工制造业的生存空间。国内加工贸易企业同质化竞争十分严峻,加上国家法律的日趋完善,对于企业经营的要求越来越高,具体表现为劳动法日趋完善以及企业社会责任日趋明确,使得国内加工制造业的生存举步维艰。国内加快改革发展的进度,推进改革发展成果的深化,是我国目前的主要任务。以“一带一路”为主体,加快自贸区的建设与发展,建立粤港澳大湾区等项目,加快了我国产业结构优化转型的推进,在此大背景下,我国加工贸易企业转型显得迫在眉睫,一方面是加工贸易企业的低端产能过剩,另一方面是高端自主制造的不足。如何破解我国加工贸易企业现阶段的困扰,显得尤为重要。

价值链最初的提出者是Porter(1985),波特所指的价值链主要是指针对垂直一体化的公司,格里芬(1999)提出了全球价值链概念。全球价值链概念为分析跨国性产品生产的过程提供了一套理论依据,并揭示了全球产业的动态性特征。李玥(2019)从全球价值链的视角说明,富士康转型升级对我国加工贸易企业的转型升级具有借鉴的意义,李玥从全球价值链的角度对富士康集团在全球价值链中进行定位,同时也是对我国现有制造业的定位,李玥说明了现阶段我国加工制造业处于全球价值链附加值的底端。但李玥并未说明富士康是如何转型升级的以及其在转型升级过程当中所采取的策略。张亚豪(2018)认为高端制造通过自身的优势来阻断低端制造往高端制造的脚步,以此来保证自身的地位。同时也分析了后发企业在全球价值链中的学习模式分别为:模仿制造,引进学习,合作学习,自主创新,此四种方法的特点以及效果评价,指明了各个企业在不同阶段所应当采取的升级措施,但在合作学习和自主创新阶段,张亚豪并未给出企业在转型升级过程中存在不确定性风险。就自主创新而言,企业转型升级过程中在创新阶段既要对抗外部的打压,又要考虑创新成果的时代性特征,同时也要考虑投入成本和回报效益的实际问题。余东华(2019)在研究加工贸易企业嵌入全球价值链的转型升级状况中提出了自主创新和技术创新是主要的关键节点,并提出了自身的看法,余东华认为产品的全球价值链对处于价值链位置不同的制造业产生的作用不同,对于处于价值链中低端制造的企业,具有抑制其转型升级的作用,对于处于价值链中高端的制造业,则具有正向的促进作用。其研究成果对于我国加工贸易企业的转型升级具有导向作用,我国的加工贸易企业应当结合自身的优势,并快速融入到全球价值链的高端领域,利用高端制造的技术溢出效应来摆脱中国低端制造的帽子,进而转化为中国创造。本文以富士康并购海外企业为例,分析我国大型制造企业转型升级所采取的方式,为我国大型制造企业转型升级提供参考。

二、富士康集团发展面临的环境

1.外部环境分析

从富士康集团发展面临的国内外部环境来看:从宏观环境上看,国家在疫情得到稳步控制后,开始推行一系列复工复产的稳健政策。推行以拉动内需为主体,带动国际国内双循环的经济政策,大力推行“一带一路”沿线国家的帮扶建设工作,以平等互利的原则进行国际投资建设,为国内产业转型提供多余产能的平稳过渡期。开放多处自贸区,加快自贸区建设,建立港珠澳大湾区等一系列举措,推动国内产业结构转型升级前进步伐。从微观环境上看,疫情导致的大宗商品价格上涨的余波还在,国内用工成本相对东南亚国家存在明显劣势,碳中和、企业社会责任的提升等增加企业的生产成本,国内加工制造业竞争进入白热化阶段,企业间产品同质化严重等原因,进一步挤压国内加工贸易企业的生产空间。

从富士康集团发展面临的国际环境来看:经济全球化已经进入到了深化改革的发展阶段,已往的高耗能低产量的时代已经一去不复返,对于富士康集团带来了巨大的挑战。技术制裁方面,由于国家层面的原因,欧美国家开始对中国采取技术贸易壁垒的方式(如绿色贸易壁垒等),使得富士康集团在国际经济环境中生存的压力进一步加大。基于疫情的影响,美国出台一系列政策刺激本土的加工贸易业的发展,美联储连续下调美元利率至0,并斥资2 万亿美元来刺激本土经济的发展。与此同时,日本政府出台一系列政策,号召日本企业从中国本土撤离,带领资本回归本土或者转移至具有生产成本优势的东南亚国家。日本加工贸易企业转移到东南亚地区的国家,并且当地政府与日本政府签订的合作协议,东南亚国家相对于中国市场而言,具有劳动力廉价的优势和本土丰厚的自然资源优势,日本加工贸易企业利用这些优势将大大降低生产的成本,并在国际竞争中占据更大的优势。

2.企业内部环境分析

强大的制造业支撑两地研发(Time to market),“两地研发”是指以中国大陆和北美为战略支撑点,两地组建研发团队,以客户需求为主要出发点,研究市场需要,研制出符合市场需求的新产品,时刻紧跟全球经济节奏。三区设计制造(Time to volume)。“三区设计制造”以中国大陆为圆心,在欧美亚三大洲建立至少两大产品生产制造基地,依据本身的制造优势整合资源,在最短时间内生产制造出最具优势的产品,以最快的速出,在保质保的同时,将产品生产制造出来。全球组装交货(Time to money)。“全球组装交货”是指在全球范围内进行产品的组装生产,同时依据客户的配送需求,依托富士康集团在全球范围内的产业布局以及物流配送的布局,以最快的速度,将“适量,适时,适质,适品”的货物配送到客户手中,同时依据集团物流配送的建设和对产品市场的大数据云计算分析,使得集团组装交货达成“要成货由有成货,不要时候零库存”的目标。

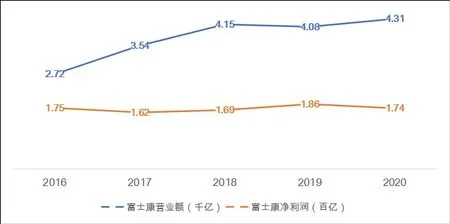

由图1 可以看出,富士康集团总体营业额保持长期稳定的增长态势,2016 年~2020 年期间总体营业额经历了快速增长并在2018 年以后保持较为稳定的增速。但富士康集团的净利润总量保持在一个较为稳定的水平,而且存在下降的趋势。可以看出富士康集团的总体营业额呈现出曲折性上升的趋势,2020年营业额为4310 亿元较2016 年的2720 亿元增长了158%。但是对于富士康集团的净利润,2020 年为174 亿元较2016 年175亿元,减少了0.6%。我们将结合富士康转型的经历来深入分析其中的原因。

图1 富士康2016年~2020年营业额与净利润

三、转型升级的措施与分析

基于全球价值链理论,我们首先将富士康集团定位于普通加工贸易企业,其主要的收入来源是对进口产品的加工再出售,富士康集团成品的附加值相对较低。与处于微笑曲线两端的企业相比,其固定资产占比较高,不利于企业的转型升级,为突破企业长期受制于人的地位,富士康集团收购夏普与Belkin,这两个海外知名品牌。

2016 年鸿海科技收购了夏普66%的股份,夏普正式成为富士康集团旗下的企业,2018 年富士康集团收购了美国知名品牌Belkin,Belkin 拥有三个重量级消费品牌。根据全球价值链理论,富士康集团收购两个处于价值链顶端的海外企业,使得富士康集团传统制造业企业的身份得以转变为向具有高附加值的制造业。夏普集团处于全球价值链的顶端,拥有十分完整的品牌销售与推广产业链,集团内部运营管理结构成熟。Belkin(贝尔金)旗下还包括Linksys 和WeMo 这两个关联品牌。富士康集团完成对夏普和Belkin 的收购后,开拓了富士康集团在TOC(To customer)的产业链。与富士康集团自身建设品牌,通过并购策略,可以让企业在短时间内少走一些弯路,为企业在短时间内占据市场提供了强有力的品牌与技术支撑。利用其他品牌的销售渠道,能够使企业更快速地接触和了解到消费者的需要,同时基于TOC 业务,让企业直面消费者,让企业更加直观的了解市场,有利于企业品牌准确定位市场需求,这是富士康集团将自己从OEM(Original Equipment Manufacturer)和ODM(Original Design Manufacture)企业成功向OBM(Original brand Manufacture)迈出的第一步,富士康集团本身就处于全球产业链的低端,其受制于技术密集型高端产业的封锁,一直无法突破U 型拐点。直接并购处于全球产业链中的技术密集型的高端企业,可以帮助富士康集团快速进入高端制造区域,获得技术溢出效益,同时帮助集团摆脱低端制造的陷阱,进入具有高附加值的产品生产区域。

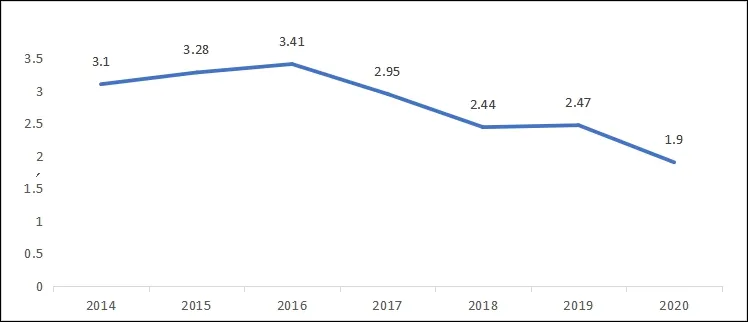

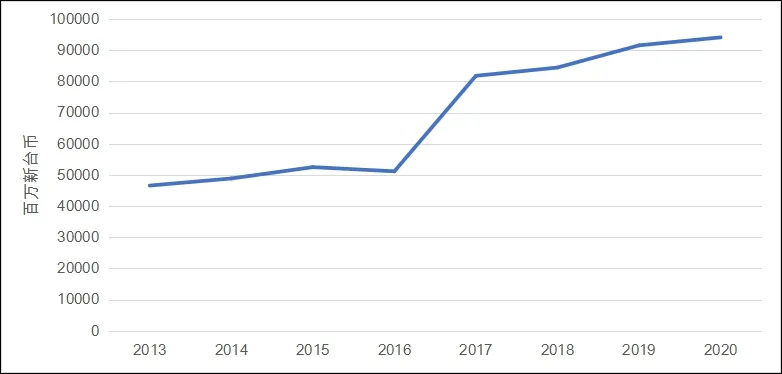

从图2 可以看出,富士康集团在2016 年完成并购以后,其营业净利率是呈现下降的趋势,并且在2018 年并购Belkin 之后其利润率依旧呈现下降趋势。从2016 年的3.41%下降到了2020 年的1.9%,净利润率下降比例超过一半。从图3 可以看出,富士康集团在2016 年~2017 年间,其关于研发的投入呈现陡坡状上升,而在2017 年以后,富士康集团关于研发的投入,基本保持在一个较高的水平,并且呈现缓慢上升趋势。但是其营业净利润率与理论设想相反,理论设想是富士康集团在并购完之后会踏入具有高附加值的行业,其净利率应当呈现上升趋势,而非下降趋势。依据全球价值链理论的论述,富士康集团在并购完成后,其营业额会进入一个高速增长期,富士康集团的净利润以及净利润率均会进入一个高速增长期,但上述财务分析与假设相反。对此,我们有如下分析,首先对于外部环境的分析,国外的外部环境是主要因素,这里既包括了中美贸易战的影响,也有东南亚地区的加工贸易企业利用自身的成本优势,开始挤压富士康集团的订单,同时回流到发达国家的加工贸易企业,依靠政府政策的扶持,与富士康集团争夺订单并开始价格战。国内因素的分析,主要是疫情影响了交通的运输,同时疫情也导致了招工的困难与用工成本的上升。其次是内部分析,富士康集团并购完这两个海外公司以后,富士康集团对于并购后的企业,在管理层面没有一套整体管理系统,导致了其管理成本的增加。前期的并购所花费的资金还未得到有效的回拢,同时对于其刚刚接触到高端制造产业链条就投入大量的研发经费,从表中可以看出,其对于研发的投入从2018 以后就一直保持在一个较高的水准,对比2020年研发投入与2016年研发投入,比较可得,海外并购后的研发投入采取并购措施前的两倍。这些长期投入的资本将会平摊到未来的成本中。综上所诉,由于各种内外环境的影响,导致富士康集团自并购以后的营业额度不断上升,但富士康集团的净利润和净利润率却呈现下降趋势。

图2 2014年~2020年富士康集团年度净利润率

图3 富士康集团2013年~2020年研发资金投入数量

四、对我国制造企业转型的启示

首先是品牌建立方面,对于我国现阶段的OEM 企业根据微笑曲线理论、全球产业价值链理论和产业升级理论,只有建立自有品牌才能立足于TOC 市场。谢红军等(2017)指出缺乏竞争优势的有力支撑,对于海外并购企业品牌的后期发展存在很大的阻力,所以要保持自身的优势同时兼顾自有品牌的建立与兼并品牌的整合。品牌的定位,最终也就是市场的定位。对于OEM 企业来说,建立自身的品牌是一个长期的过程,它需要企业自身依据市场需求的变化做出相应的反应,纵观中国制造的发展历程,海外兼并是最为快速建立企业自身品牌的一种方式,同时成本也是最高的一种方式。品牌的内涵是品牌生存和发展的基础,是企业和消费者观念达成一致的文化认同。企业在品牌建立之初就应当确立企业品牌的文化内涵,只有建立属于自己的且不同于市场的自有品牌文化内涵,才能使企业品牌在市场众多品牌中独立出来。

其次是人才培养方面,企业应当和高校建立联合合作关系,向高校的优秀毕业生提供实习岗位,与此同时,校企联合,企业依据自身员工的岗位需要与学校联合建立人才培养机制,定期在学校举行人才培养,为企业员工晋升提供条件,定期进行专业和非专业化知识技能的培训。对企业的员工进行定期的专业和非专业化知识技能的培训是十分必要的,随着科学技术进步的发展,专业技能的进步也时日新月异。对于专业化知识技能的培训,能够使职员本身站在自身专业的最前沿,同时,对于非专业知识技能的培训,能够提高生产的效率,让员工不仅成长为自身专业的能手,又能成长为管理生产和培训的能手。完善企业内部人才梯队建设,企业人才的建设会是企业经营的永恒话题。企业的经营建设靠人才的经营建设,无论是在企业建设的任何一个环节里面,人才的需要都是不可或缺的,特别是,对于当今,以科技创新建设为主导的企业竞争环境,更是需要企业做好内部的人才梯队的建设。

最后是并购策略方面,苑泽明等(2018)认为以吉利集团的并购结果表明,我国企业的并购动机已经转化为企业品牌、企业技术的并购以及对国外市场的扩张,但也指出了海外并购存在风险性,吉利集团在并购后存在发展的波动性较大,富士康集团同样在采取海外并购以后也存在发展的波动性,主要是表现在净利润率和净利润的下降。富士康集团的并购具有借鉴的意义点,首先,并购的主体属于高端技术密集型制造业,其动机是结合自身在品牌终端的弱势来进行企业并购的挑选,选取高端制造业进行并购,有利于富士康集团快速进入全球价值链高端区域,提升自身的国际化水平,而后借助高端制造聚集所产生的技术溢出效应,加快自身集团创新的步伐,同时快速占领市场,保证自身的资金链的运作。其次,富士康集团并购的企业在全球或是该国都具有稳固的市场份额,有利于富士康集团在进行并购后快速融入该市场,并加速富士康集团由低端制造转化为高端制造的步伐。最后,富士康集团选择并购的时机符合托宾Q 假说,该时间段内进行并购可以帮助富士康集团以极低的价格对该企业进行并购,从而缩减并购成本。

猜你喜欢

中老年保健(2022年5期)2022-08-24

娃娃乐园·综合智能(2022年8期)2022-07-28

大众投资指南(2021年35期)2021-02-16

现代经济信息(2020年34期)2020-06-08

模具制造(2019年4期)2019-06-24

消费导刊(2017年24期)2018-01-31

商周刊(2017年17期)2017-09-08

IT时代周刊(2015年9期)2015-11-11

少儿科学周刊·少年版(2015年3期)2015-07-07

消费导刊(2014年12期)2015-02-13