考虑商业保险的服务型制造供应链设备运维决策研究

2022-08-29 00:19:46冯广琦蒋忠中赵金龙

预测 2022年4期

冯广琦, 蒋忠中, 赵金龙, 王 健

(1.东北大学 工商管理学院,辽宁 沈阳 110167; 2.东北大学 行为与服务运作管理研究所,辽宁 沈阳 110167)

1 引言

随着信息技术、移动互联网的快速发展,我国制造业正经历着由生产型制造向服务型制造转型的关键时期。服务型制造是制造与服务融合发展的新型产业形态,通过将服务型制造企业(服务型制造商)的产品(设备)与服务深度融合,可大幅提升企业的核心竞争力。近年来,我国开始引导传统制造业向服务型制造转型升级。最新的《中华人民共和国国民经济和社会发展第十四个五年规划和2035 年远景目标纲要》明确指出:深入实施智能制造和绿色制造工程,发展服务型制造新模式,推动制造业高端化智能化绿色化。在国家相关政策的大力支持下,服务型制造发展迅速,据最新数据统计表明,2020年我国服务型制造的相关产值已接近7000亿元,部分规模以上龙头企业,如海尔、徐工等,其服务化率已达到40%。

在典型服务型制造模式下,服务型制造商依据设备的正常运行时间向运营商收取租金,运营商利用设备生产产品或提供服务,并获得收益。在此过程中,设备正常运行状态(即无故障发生)由服务型制造商和运营商共同的运维投入决定。一旦服务型制造商和运营商(或其中一方)投入不足,将引发设备运行中断,不仅会降低运营商的收益,还会使得服务型制造商承担设备维修费用。因此,服务型制造供应链设备运维决策在工程管理的实践中有着重要的意义,任何一方如果没有付出合理的投入,可能导致供应链系统的失败。特别地,若设备故障率较高且无法满足运营商的最低服务水平时,服务型制造商将面临高昂的惩罚费用,甚至面临破产风险。另外,服务型制造模式下运营商多属于轻资产型企业,通常因自身资金有限存在运维投入不足问题,从而使得设备故障率升高并进一步加剧服务型制造商的损失。综上,相比于运营商,服务型制造商通常有更强的动机增加运维投入,但这亦会导致运营商的搭便车行为。因此,在服务型制造供应链成员面临不同资金约束情形下,如何优化服务型制造供应链设备运维决策,实现服务型制造商和运营商运维投入的平衡成为服务型制造供应链亟需解决的现实问题。

实践中,商业保险作为一种有效的风险保障机制在多个领域得到广泛应用,在服务型制造领域,服务型制造商已逐渐认识到商业保险对企业降低损失风险的重要性。一方面,服务型制造商(特别是资金受限情形下)可通过购买商业保险将因停机故障导致的损失风险转移给第三方金融机构;另一方面,购买商业保险需承担较高的成本,如果投保期内设备未发生故障,商业保险费用将成为企业的沉没成本。如何权衡购买商业保险与设备运维投入成为服务型制造理论及实践界亟待解决的重要问题。因此,本文将商业保险引入服务型制造供应链运维决策中,探讨供应链成员面临不同资金约束情形下,服务型制造商是否购买以及何时购买商业保险?如果购买保险,服务型制造商如何决策投保水平,从而实现其利润最大化?购买商业保险策略对服务型制造供应链设备运维决策有何影响?

目前关于服务型制造供应链设备运维决策的研究主要包括运维策略选择和优化合同设计两个方面。在运维策略选择方面,Jiang等认为目前服务型制造供应链运维策略主要包括产品可靠性投入、备件库存管理以及维修策略选择三个方面。王康周等通过走访多个企业,认为在新技术的推广下,预防性维修的优势正在逐步凸显出来。Qin等基于备件管理和维修策略的互动关系,提出一种多阶段基础库存维修优化模型。在合同设计方面,Jiang等根据服务型制造是否处于优势地位,建立两种供应链博弈模型,发现供应链设备运维合同最优参数在两种模型中受到运营效率的影响明显不同。戴勇考虑合同双方的风险态度,设计成本分配系数和绩效惩罚系数来规避服务型制造合同中的运维风险。Jiang等通过对比分析成本分担合同和基于绩效的供应链协调策略,发现学习行为会影响供应链的利润以及合同策略的选择。He等通过分析激励策略和成本补贴策略,探讨公平关切对服务型制造供应链合同选择的影响。

针对商业保险方面的研究,Dong和Tomlin发现商业保险对于无法承受停机故障导致破产风险的企业具有重要价值。Qin等利用委托代理模型研究保险对资源消耗合同和性能合同的影响,发现在两种不同的契约机制下商业保险所起到的作用是不同的,在性能合同下,保险可以降低产品故障率,提升企业收益。在合同设计方面,秦绪伟等探讨了商业保险和性能合同的相互作用机制,通过建立委托代理合同模型,探讨商业保险对绩效合同设计的影响。

综上,关于服务型制造供应链设备运维决策的研究聚焦于运维策略选择和合同设计两个方面,忽略了商业保险对服务型制造商和运营商运维决策的影响。而针对商业保险的研究则未考虑服务型制造供应链成员受资金约束情形。为此,本文基于服务型制造背景,研究考虑商业保险的服务型制造供应链设备运维决策问题。

2 问题描述与模型构建

考虑一个由服务型制造商M

和运营商O

组成的服务型制造供应链,其中服务型制造商向运营商提供设备运维服务,服务型制造商根据设备使用时间向运营商收取费用。运行过程中,设备的维护费用以及设备故障导致的损失由服务型制造商承担,服务型制造商在前期考虑是否通过购买商业保险来转移部分或者全部损失。另外,设备在运行过程中可能会发生故障,且设备故障率受服务型制造商和运营商共同运维投入水平的影响,即运维投入越高,设备故障率越低。设在单位时间内(设备使用时间T

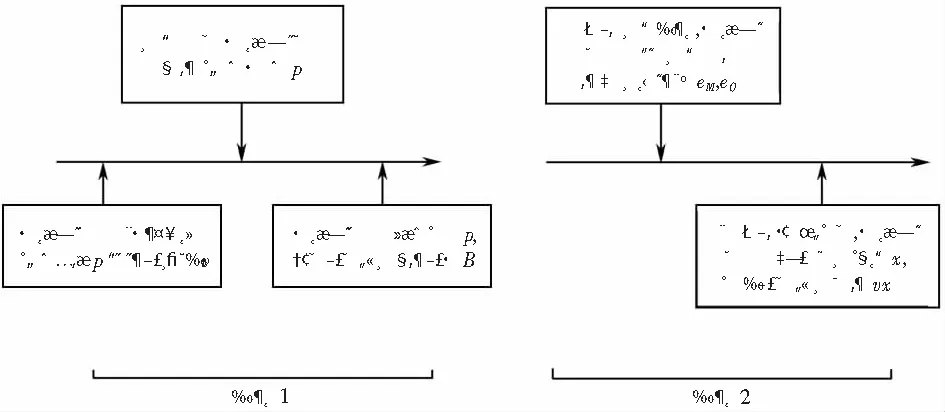

=1),考虑商业保险的服务型制造供应链的两阶段决策流程如图1所示。

图1 决策序列

在阶段1,服务型制造商确定设备单位使用价格p

,并决定是否从保险公司购买商业保险,如果购买商业保险,服务型制造商需要确定投保水平v

;然后,运营商根据服务型制造商的单位使用价格向服务型制造商支付设备使用费用pT

=p

;最后,服务型制造商根据投保水平v

向保险公司支付保费B

。在阶段2,服务型制造商和运营商决策各自的最优运维投入水平e

、e

;若在运营过程中设备发生故障,服务型制造商承担损失x

,同时获得保险公司赔付vx

。设在单位时间内,服务型制造商承担的损失费用为X

,X

∈{0,x

}。如果设备发生故障,则X

=x

>0;如果未发生故障,则X

=0。此外,服务型制造商和运营商的运维投入水平e

、e

共同决定了设备的故障率F

(e

,e

),且e

、e

值越大,设备的故障率越低。为描述服务型制造商和运营商之间运维的相互替代性和相互合作性,本文采用柯布-道格拉斯逆函数刻画设备故障率函数F

(e

,e

)=(1+e

)-(1+e

)-(1-),β

∈(0,1)(1)

其中β

表示设备故障率对服务型制造商运维投入的敏感程度。β

越高,说明设备的正常运行与服务型制造商的运维投入关系更为密切,而运营商的运维投入对其影响较小,反之亦然。假设服务型制造商和运营商初始自有资金分别为W

和W

,若设备在使用过程中发生故障,服务型制造商和运营商各自运维投入以及所承担的损失费用不得超过其初始资金与收益之和;否则,服务型制造商或者运营商将会破产。服务型制造商可在阶段1决定是否购买商业保险。保险费的数额与服务型制造商投保水平v

和设备故障率密切相关,且服务型制造商与运营商的合同信息对保险公司是透明的。因此,保险公司可以推断出服务型制造商和运营商在各自目标利润最大化目标下的运维投入水平,从而确定保险费用为B

=vxF

(e

,e

)。综上,服务型制造商利润最大化模型为s.t.W

+p

-(1-v

)x

-B

(v

,F

,x

)-e

≥0(2)

在设备使用过程中,运营商的收益由固定收益π

和变动收益两部分组成。固定收益与设备运行时间无关。而变动收益与设备的正常运行时间有关,假设设备无故障率时运营商的收益为θ

,则变动收益期望值为θ

[1-F

(e

,e

)]。因此,运营商利润最大化模型为s.t.W

+π

-p

-e

≥0(3)

此外,为满足服务型制造商和运营商的理性参与约束,双方的期望利润需满足Π

≥0,Π

≥0。为保证企业正常运营,防止企业破产,设备发生故障时,服务型制造商和运营商所承受的损失费用不得超过各自的自有资金,即W

+π

-p

-e

≥0,W

+p

-(1-v

)x

-B

(v

,F

,x

)-e

≥0。下面,根据服务型制造商和运营商自有资金是否受到约束,本文系统研究四种资金约束情形并求解:(1)服务型制造商和运营商均不受资金约束(UC),即W

=∞,W

=∞;(2)仅运营商受资金约束(OC),即W

=∞,W

<∞;(3)仅服务型制造商受资金约束(MC),即W

<∞,W

=∞;(4)服务型制造商和运营商均受资金约束(BC),即W

<∞,W

<∞。3 模型求解与分析

3.1 服务型制造商和运营商均不受资金约束(UC)

服务型制造商和运营商均不受资金约束情形下,设服务型制造商自有资金为W

=∞,运营商自有资金为W

=∞,因此在求解双方最优决策时,无需考虑资金约束条件,得到定理1。定理1

服务型制造商和运营商均不受资金约束情形下,服务型制造商的最优投保水平v

、单位使用价格p

、双方最优运维投入分别为(1)如果x

>2θ

,(4)

p

=(5)

(6)

其中

(2)如果x

≤2θ

,(7)

(8)

证明

由于服务型制造商和运营商最后决策最优运维投入,即在单位使用价格和投保水平确定之后得出,首先将双方的利润函数(2)式、(3)式分别对e

和e

求导,可得(9)

其中Φ

(v

)表示设备故障率与投保水平v

之间的关系,由于约束条件E

(Π

)≥0在最优值处有效,故在不影响双方运维投入的情形下,服务型制造商将不断提高使用价格p

,即p

=π

+θ

[1-F

(e

,e

)]-e

=π

+θ

[1-F

(e

,e

)]-F

(e

,e

)θ

(1-β

)+1≥0。将p

和带入利润函数(2)式、(3)式,根据拉格朗日乘数法,引入拉格朗日乘数因子λ

,将服务型制造商的利润函数从有约束问题转换为无约束问题,拉格朗日函数为L

(v

,λ

)=[θ

+x

+xβ

(1-v

)+θ

(1-β

)]+2+λ

v

(10)

通过对该模型KKT条件求解,可得到定理1,证毕。

针对因设备故障导致的损失,服务型制造商有两种途径降低损失费用。一方面可以增加运维投入减少损失费用,即将损失内部化处理;另一方面也可以通过购买商业保险,将部分或全部损失费用转移到第三方,即损失外部化处理。定理1表明当损失费用较小,即x

≤2θ

时,服务型制造商不应购买商业保险。这是因为服务型制造商无资金约束限制,损失费用对其影响较小,不需要牺牲部分利益购买商业保险。而当损失费用较大,即x

>2θ

时,纵使没有破产风险,服务型制造商在特定情形下亦需通过购买商业保险将损失外部化处理。当服务型制造商运维投入对设备故障率的影响较小时,损失内部化处理将导致服务型制造商付出巨大的运维成本。而购买商业保险可实现损失风险转移成为服务型制造商的最优选择。相反,当服务型制造商运维投入对设备故障率的影响较大时,不购买商业保险可帮助服务型制造商节约成本,从而有更大的空间增加运维投入,降低设备故障率。根据定理1,下面分析投保水平与双方的运维投入的关系以及使用价格和损失的关系。

推论1

当服务型制造商购买商业保险时,最优运维投入随最优投保水平v

单调递减,而运营商的最优运维投入随投保水平v

单调递增。单位使用价格p

随损失费用的增加而增大。推论1表明,当运营商的运维投入对设备故障率影响较大时,服务型制造商购买商业保险具有双重作用。一方面,购买商业保险可以降低自身的运营成本;另一方面,还可以通过激励运营商增加运维投入,保证设备的正常运行。其本质原因为购买商业保险使得服务型制造商的损失风险得到部分转移,设备故障对其影响变小,运维投入降低,而此举也迫使运营商增加运维投入,以保证自身预期收益。另外,随着损失费用的增加,服务型制造商将设定较高的使用价格对冲损失风险。

3.2 仅运营商受资金约束(OC)

仅运营商受资金约束情形下,设服务型制造商自有资金为W

=∞,运营商自有资金为W

<∞。因此,在求解双方最优决策时,无需考虑服务型制造商资金约束条件,得到定理2。定理2

仅运营商受资金约束情形下,服务型制造商的最优投保水平v

、单位使用价格p

、双方的最优运维投入分别为(11)

(12)

(13)

证明

由于运营商受资金约束,服务型制造商和设备运营商的最优运维投入有两种情况,即是否满足运营商资金约束条件,如果满足,所得结论与无约束情形相同。因此,下面主要求解资金约束有效的情形,即根据临界点得到运营商资金约束无效的阈值定义当时,资金约束有效,此时,通过对服务型制造商利润函数求导,得到将带入到服务型制造商和运营商利润函数中,运用拉格朗日乘数法,引入拉格朗日乘数因子函数λ

和λ

,构造拉格朗日函数L

(v

,λ

,λ

)=W

+π

-Φ

(v

)θ

(1-β

)-xΦ

(v

)·[1+β

(1-v

)]+2+λ

{θ

[1-Φ

(v

)]-W

}+λ

v

(14)

通过对该模型KKT条件求解,可得到定理2,证毕。

定理2表明仅运营商受资金约束情形下服务型制造商应购买商业保险。这是因为,资金受限的运营商无法支出足够的运维投入,如果服务型制造商增加运维投入会导致运营商搭便车的行为。鉴于此,将损失外部化处理,即通过购买商业保险转移损失风险是服务型制造商最优的选择。但是,由(11)式可知,服务型制造商的最优投保水平与运营商资金状况并无直接关系。由于不受资金约束的服务型制造商不存在破产风险,运营商资金约束的程度仅影响服务型制造商的预期损失,在进行投保水平决策时,服务型制造商应着重考虑损失的影响。另外,资金受限的运营商会影响其运维投入,使得服务型制造商无法制定与无资金约束情形下相同的最优决策,因此随着运营商资金受限程度的加深,服务型制造商的利润会降低。

根据定理1和2,下面讨论v

、v

的关系以及单位使用价格和投保水平的关系。推论2

相较于双方均不受资金约束情形,仅运营商受资金约束情形下,服务型制造商的投保水平更高,即v

>v

,单位使用价格p

随着投保水平的提高而降低。推论2表明仅运营商受资金约束情形下,服务型制造商需提高投保水平保证设备正常运行。这是因为运营商运维投入受到限制,设备故障率升高。为降低设备故障的影响,服务型制造商有动机提高投保水平,转移损失风险。与此同时,购买商业保险的服务型制造商不需要制定较高的价格对冲损失风险,间接提高了运营商增加运维投入的动机。

3.3 仅服务型制造商受资金约束(MC)

仅服务型制造商受资金约束情形下,设服务型制造商自有资金为W

<∞,运营商自有资金为W

=∞。因此在求解双方最优决策时,无需考虑运营商资金约束条件,得到定理3。定理3

仅服务型制造商受资金约束情形下,服务型制造商的最优投保水平v

、单位使用价格p

、双方的最优运维投入分别为(15)

(16)

(17)

(18)

其中

证明

与运营商受资金约束情形类似,服务型制造商和运营商的最优运维投入水平同样有两种情形,即在不考虑资金受限情形下,服务型制造商的最优运维投入水平是否满足利润最大化和资金约束条件。如果满足,最优结果与资金无约束时相同。根据服务型制造商约束条件,得到资金约束无效的阈值定义当资金约束有效时服务型制造商最优运维投入在其资金约束条件临界点获得,根据(9)式,得到双方最优运维投入分别为(19)

其中

这时服务型制造商利润函数,Π

(v

)=π

+θ

[1-Φ

(v

)]-Φ

(v

)[x

+θ

(1-β

)+xβ

(1-v

)]+2,运用拉格朗日乘数法,引入拉格朗日乘数因子函数λ

,构造拉格朗日函数L

(v

,λ

)=π

+θ

(1-Φ

)-Φ

[x

+θ

(1-β

)+xβ

(1-v

)]+2+λ

v

(20)

通过对该模型KKT条件求解,可得到定理3,证毕。

定理3表明,当设备故障导致损失较小时,资金短缺并不十分严重的服务型制造商应增加运维投入降低设备故障率。即损失较小时,服务型制造商应该通过调整内部运维投入弥补损失。相反,当损失过大,内部化处理将导致运营商搭便车的行为,因此购买商业保险是服务型制造商的最优决策。另外,随着资金短缺程度的加深,服务型制造商只能通过提高投保水平来防止破产。

根据定理3,下面讨论服务型制造商自有资金对其投保水平和单位使用价格决策的影响。

推论3

当且时,服务型制造商的最优投保水平v

随W

的减小而提高,而最优的单位使用价格p

随W

的降低而升高。推论3表明由于资金严重短缺的服务型制造商投保水平相对较高,高额的保费支出虽然会影响服务型制造商的盈利能力,但是购买商业保险可使服务型制造商通过降低运维投入和单位使用价格,促使有资金优势的运营商增加运维投入,进而保证设备的正常运行。

3.4 服务型制造商和运营商均受资金约束(BC)

服务型制造商和运营商均受资金约束情形下,设服务型制造商自有资金为W

<∞,运营商自有资金为W

<∞。通过对上述三个特例的计算结果进行整理,如果且则资金约束对服务型制造商和运营商均无效。在此种情形下,最优解与UC情形下一致。定义如果运营商资金约束有效,因此,仅当时,服务型制造商资金约束才有效,此时服务型制造商最优决策可以适用于求解运营商和服务型制造商均有资金约束的情形。这意味着最优解必须满足以及求解定理3中KKT条件。同理,如果服务型制造商资金约束有效,在此情形下,只有满足设备运营商资金约束才有效。否则,最优决策等同于仅服务型制造商受资金约束情形。

当服务型制造商和运营商约束均有效时,根据(9)式,得到双方最优运维投入,结合满足的条件,可得到定理4。

定理4

服务型制造商和运营商均受资金约束情形下,通过对不同情形进行计算和分析,得到服务型制造商的最优投保水平v

、单位使用价格p

、双方的最优运维投入分别为(21)

(22)

(23)

其中

定理4表明服务型制造商和运营商均受资金约束情形下,服务型制造商投保水平与其资金约束程度密切相关,而运营商的资金约束程度并不会对投保水平产生直接影响,这与定理2、定理3相吻合。但资金约束程度升高会影响运营商运维投入水平,导致设备故障率Φ

升高,进而影响服务型制造商投保水平,即双方均受资金约束情形下,服务型制造商需充分考虑自身和运营商资金约束程度。另外,投保水平的升高,会降低服务型制造商的运维投入,进而导致设备故障率Φ

升高。服务型制造商和运营商均受资金约束情形下,服务型制造商可通过降低使用价格p

,激励运营商提高运维投入,这与定理2类似。故在服务型制造商和运营商面临不同资金约束情形下,商业保险作为一种有效的风险防范机制,可协调双方进行合理的运维投入,促使有资金优势的一方承担更多责任,进而保证服务型制造供应链的安全稳定。4 数值算例与分析

本节将通过数值模拟分析在服务型制造商和运营商面临不同资金约束情形下,损失费用对服务型制造供应链设备运维决策的影响。根据定理1~4,服务型制造商和运营商的设备运维决策同双方各自的资金是否处于优势地位密切相关,即购买商业保险可以让资金优势方付出更多的运维投入。而服务型制造商和运营商之间的资金关系,可总结为三种情形:(1)服务型制造商和运营商资金较为均衡;(2)运营商处于资金优势地位;(3)服务型制造商处于资金优势地位。上述三种情形可分别对应服务型制造商和运营商均不受资金约束、仅服务型制造商受资金约束、仅运营商受资金约束三个特例,由于在服务型制造商和运营商均受资金约束情形下,亦可出现双方资金较为均衡或者其中一方具有资金优势的情形,故数值分析部分忽略双方均受资金约束的情形。

结合现有文献[24,27]以及航空公司租用飞机发动机实例,设服务型制造商运维投入对故障率敏感系数β

=0.4;运营商固定收益π

=15,变动收益θ

=45;当设备发生故障时,服务型制造商需承担的损失费用x

=100。根据定理1,v

=0。根据定理2,可得到阈值同理,依据定理3,可得到阈值综上,数值模拟中,当服务型制造商和运营商资金均衡时,即双方均不受资金约束情形下,双方资金可设为W

=∞,W

=∞;仅服务型制造商受资金约束情形下,即运营商处于资金优势地位的情形下,双方资金可设为W

=50,W

=∞;仅运营商受资金约束情形下,即服务型制造商处于资金优势地位,双方资金可设为W

=∞,W

=36。下面本文将分别探讨损失费用x

对服务型制造商最优的投保水平v

、单位使用价格p

以及双方的运维投入e

和e

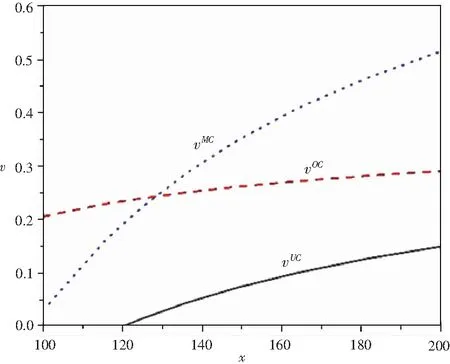

的影响。图2展示了不同资金约束情形下服务型制造商投保水平v

随承担损失费用x

之间的变化关系。可以看出,当服务型制造商或运营商受资金约束时,服务型制造商将提高投保水平。另外,相较于运营商受资金约束的情形,服务型制造商受资金约束情形下其投保水平更为敏感(斜率更大)。这是因为,仅运营商受资金约束情形下,服务型制造商不存在破产风险,购买商业保险的主要目的是缓解运营商的搭便车行为。而仅服务型制造商受资金约束情形下,随着损失费用的增加,购买商业保险除缓解运营商的搭便车行为外,还可降低企业破产风险。

图2 最优投保水平与损失的变化关系

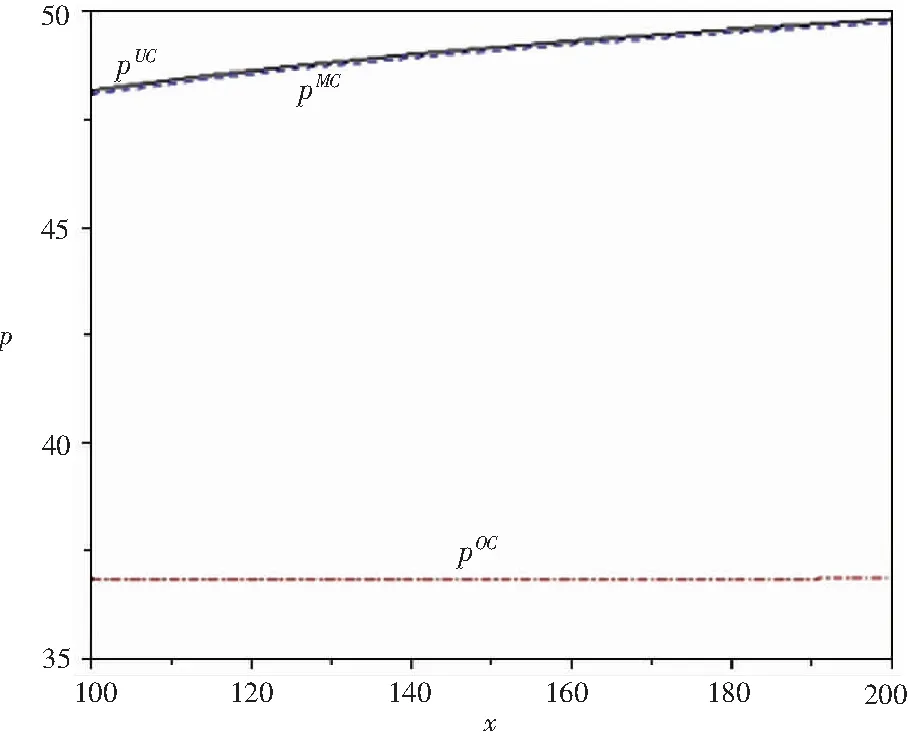

图3阐释了不同资金约束情形下,服务型制造商设定的单位使用价格p

随损失费用x

的变化关系。不难发现,随损失费用的增加,服务型制造商在三种情形下均会提高单位使用价格,以保证自身利润。相比于其它两种情形,仅运营商受资金约束情形下,服务型制造商设定的单位使用价格最低,其目的为激励运营商增加运维投入。然而,当服务型制造商受资金约束时,服务型制造商可通过购买商业保险转移损失,不需要提高单位使用价格,保证了供应链双方维持较为合理的运维投入。

图3 最优单位使用价格与损失的变化关系

图4和图5表达了三种情形下服务型制造商和运营商运维投入的关系,即由推论2可知,服务型制造商通过提高投保水平和降低单位使用价格,激励受资金约束的运营商增加运维投入。因此,相较于其它两种情形,运营商此时运维投入最高,服务型制造商运维投入最低。而在双方均不受资金约束情形下,服务型制造商投保水平最低,此举亦会导致运营商的搭便车行为,因此,服务型制造商运维投入最高,而运营商运维投入最低。

图4 服务型制造商运维投入与损失的变化关系

图5 运营商运维投入与损失的变化关系

5 结论与启示

针对服务型制造设备运维的特点,本文构建由一个考虑购买商业保险的服务型制造商和运营商组成的供应链博弈模型,分析服务型制造商和运营商面临不同资金情形下,服务型制造商购买商业保险的条件,以及商业保险对服务型制造供应链设备运维决策的影响。主要研究结论包括:(1)服务型制造商是否购买商业保险受服务型制造商和运营商自有资金状态、设备故障导致的损失费用,以及运维投入对设备故障率影响水平有关。(2)商业保险不仅可以转移损失风险,还可有效预防运营商的搭便车行为。(3)在服务型制造商和运营商面临不同资金约束情形下,商业保险可以激励处于资金优势的一方增加运维投入。

本文的研究结论揭示了商业保险在服务型制造供应链设备运维决策中的重要作用,可为服务型制造企业提供有益的管理启示。一方面,服务型制造商需提高对商业保险重要性的意识,即商业保险的作用不仅局限于转移损失风险,还可有效平衡服务型制造商和运营商的运维投入,服务型制造商应根据双方资金的实际情况,适时决定购买商业保险。另一方面,服务型制造商需协调商业保险保费投入、单位使用价格以及设备运维投入之间的关系,使得运营商有动机、有能力提高运维投入,保证设备的正常运行。

猜你喜欢

时代商家(2023年24期)2023-06-11 05:43:31

上海商业(2021年2期)2021-01-30 23:59:54

公民与法治(2020年12期)2020-07-25 02:03:38

公民与法治(2020年4期)2020-05-30 12:31:34

中国煤炭工业(2019年5期)2019-11-04 00:53:26

劳动保护(2019年3期)2019-05-16 02:38:30

信息化建设(2019年2期)2019-03-27 06:23:56

今日财富(2018年13期)2018-05-14 12:12:07

中共南昌市委党校学报(2016年2期)2017-01-15 13:55:51

公民与法治(2016年9期)2016-05-17 04:12:18