乡村振兴补助资金全过程账务处理解析

2022-08-27 01:42刘金军

农村财务会计 2022年5期

□刘金军

随着乡村振兴全面推进,山东省沂水县各乡镇接受的财政衔接推进乡村振兴补助资金越来越多,但是笔者注意到,很多乡镇经管站会计不知道该如何对这笔补助资金进行账务处理。在此,笔者以沂水县Y镇的一笔乡村振兴补助资金全过程账务处理为例,为大家进行解析。

2021年1月10日,Y镇经管站收到一笔财政衔接推进乡村振兴补助资金,银行流水显示金额是100万元,随后经管站收到镇乡村振兴办公室送来的到账通知单。

2021年1月12日,收到镇乡村振兴办公室送来的财政衔接推进乡村振兴补助资金分配表,内容显示是A村山泉水厂项目资金,分配金额是99.65万元。

2021年1月13日,收到镇乡村振兴办公室送来的《财政衔接推进乡村振兴补助资金报账支付审批表》、中标通知书、工程施工合同、项目开工令等,施工企业要求预拨资金49万元。经管站会计对上述凭证审核确认无误后,通知出纳拨付资金49万元,施工单位随即开出收款收据、增值税发票。

2021年3月17日,该项目竣工。经过Y镇人民政府初验、县级验收合格后,经管站收到《财政衔接推进乡村振兴补助资金报账支付审批表》、县级验收报告、决算报告,决算金额是1004420.4元。施工企业请求支付剩余资金,并开具增值税发票,发票金额是50.65万元,工程超预算部分免于支付。但是施工合同约定预留合同价款3%作为质量保证金,质量保证金是2.98万元,故施工企业再次请求拨付47.67万元。经管站会计审核无误后,出纳支付上述款项。

2021年3月19日,县财政局要求将剩余款项及招标结余0.35万元交回财政局。经管站缴回了该款项。

2022年4月18日,经管站收到镇乡村振兴办公室送来的工程质量完好验收报告、《财政衔接推进乡村振兴补助资金报账支付审批表》、施工单位收款收据。施工企业要求归还质量保证金,经管站会计审核无误后,通知出纳拨付2.98万元质量保证金。

现在就上述业务,对经管站和项目村进行账务处理分别解析如下。

一、经管站账务处理

1.2021年1月10日,经管站收到乡村振兴补助资金

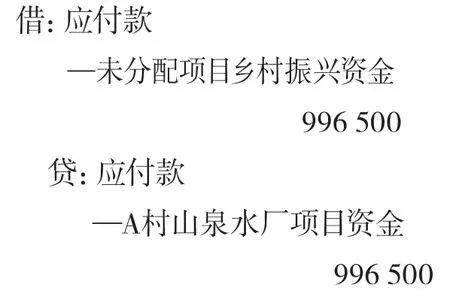

2.2021年1月12日,将乡村振兴补助资金分配

3.2021年1月13日,乡村振兴补助资金预拨

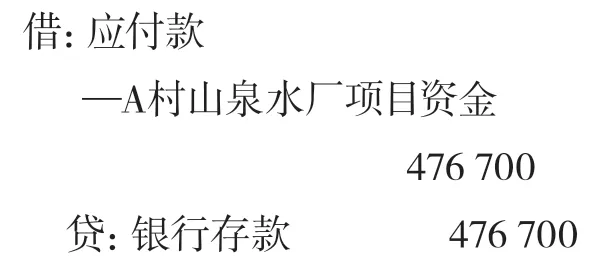

4.2021年3月17日,乡村振兴补助资金完工拨付

5.2021年3月19日,缴回招标结余

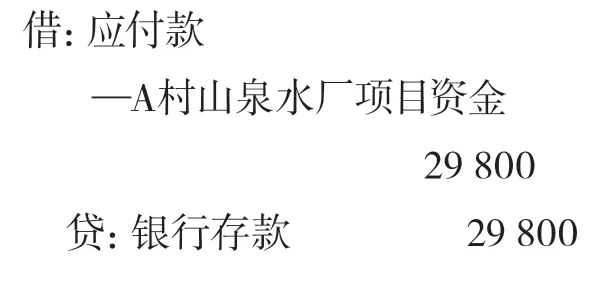

6.2022年4月18日,归还质量保证金

二、项目村的账务处理

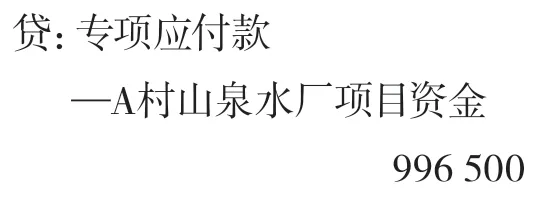

1.2021年1月12日,项目村收到乡村振兴补助资金

2.2021年1月13日,收到预拨乡村振兴补助资金

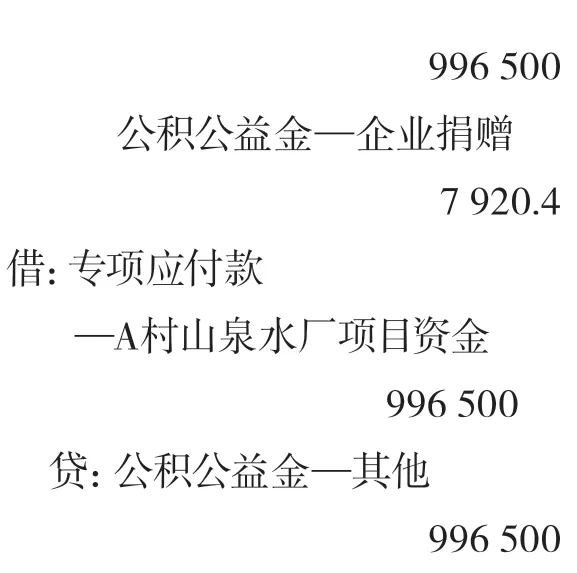

3.2021年3月17日,乡村振兴补助资金完工拨付

同时结转在建工程、专项应付款,按决算价值结转固定资产。

4.2022年4月18日,支付质量保证金

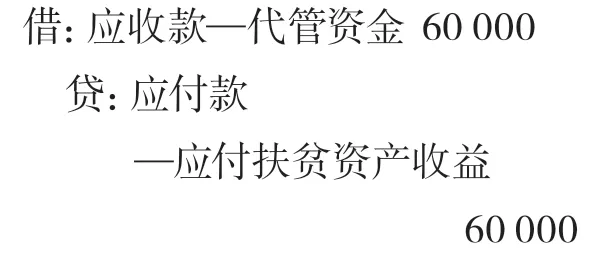

5.项目村于2022年4月1日将该扶贫资产对外发包,发包合同显示:承包期限10年,承包方每年4月10日前向项目村缴纳6万元承包费。承包方在2022年4月10日缴纳了第一年6万元承包费。

项目村根据发包合同、收益到账流水、经管站出具的扶贫资产收益到账通知单做账。

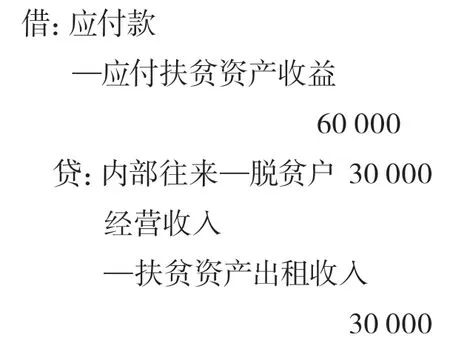

6.2022年4月15日,项目村召开了村民代表会,对该收益进行了分配,分配方案是:将3万元发放给脱贫户,3万元留村集体用于发展。报镇党委批准后,项目村根据该分配方案做账。

7.2022年5月1日,经管站把3万元发放给脱贫户,项目村根据经管站提供的发放银行流水做账。

猜你喜欢

现代企业(2021年2期)2021-07-20

现代职业教育·职业培训(2018年11期)2018-06-11

中国房地产业·上旬(2018年1期)2018-05-14

恋爱婚姻家庭·养生版(2017年12期)2017-12-07

中国总会计师(2016年12期)2017-04-14

职工法律天地·上半月(2016年8期)2016-12-21

中国经济周刊(2016年25期)2016-07-01

江汉论坛(2014年6期)2014-12-05

进出口经理人(2014年1期)2014-01-21

新理财·政府理财(2013年12期)2013-12-30