新制度下合作社无形资产的核算实例

2022-08-26 08:29:54刘蓉蓉谭泽新张月明

农村财务会计 2022年7期

□ 刘蓉蓉 谭泽新 张月明

新修订颁布的《农民专业合作社会计制度》对“无形资产”科目进行了细化和实化,将土地经营权、林权、草原使用权列入无形资产核算内容,而且还增设“累计摊销”以细化无形资产核算。合作社的无形资产主要包括专利权、商标权、著作权、非专利技术、土地经营权、林权、草原使用权等,现根据新制度要求,列举核算实例如下,以供参考。

一、无形资产取得的核算

(一)购入无形资产的核算

合作社购入的无形资产,按照购买价款、相关税费以及相关的其他直接费用,借记“无形资产”科目,贷记“库存现金”“银行存款”“应付款”等科目。

【例1】合作社通过县综合产权交易中心取得某村集体200亩耕地5年经营权。流转金每年每亩300元,一次性支付,另外还支付相关税费900元。全部款项已通过银行转账支付。其会计分录为:

(二)自行开发无形资产的核算

合作社自行开发并按照法律程序申请取得的无形资产,按照依法取得时发生的注册费、律师费等实际支出,借记“无形资产”科目,贷记“库存现金”“银行存款”等科目。

【例2】合作社自行研发一项龙虾养殖实用新型专利。共发生研发费用30000元,支付注册费共计5000元,律师费1000元,全部款项已用支票支付。专利法定有效年限10年。其会计分录为:

(三)成员投入无形资产的核算

合作社取得成员出资投入的无形资产时,按照确定的成本,借记“无形资产”科目,按照成员应享有合作社成员出资总额的份额计算的金额,贷记“股金”科目,按照两者之间的差额,贷记或借记“资本公积”科目。

【例3】合作社理事会同意接收成员张某以10亩耕地5年经营权作价12000元入股,经双方协商约定,享有合作社10 0 0 0元份额。其会计分录为:

(四)国家财政直接补助或他人捐赠无形资产的核算

合作社收到国家财政直接补助的无形资产(包括以前年度收到或形成但尚未入账的)或者他人捐赠的无形资产,按照有关凭据注明的金额加上相关税费等,借记“无形资产”科目,贷记“专项基金”等科目。没有相关凭据的,按照资产评估价值或者比照同类或类似无形资产的市场价格,加上相关税费等,借记“无形资产”科目,贷记“专项基金”等科目。

【例4】合作社接受某家庭农场捐赠的一项龙虾养殖技术。经合作社理事会评估价值11000元。其会计分录为:

如无法采用上述方法计价的,应当按照名义金额(1元),借记“无形资产”科目,贷记“专项基金”科目,并设置备查簿进行登记和后续管理;按照应支付的相关税费等,借记“其他支出”科目,贷记“库存现金”“银行存款”“应付款”“应交税费”等科目。

【例5】合作社接受县家庭农场联合会捐赠的“永新珍好”公共商标使用权,期限5年。其价值暂时无法估算。另外现金支付相关税费1000元。其会计分录为:

二、无形资产摊销的核算

合作社的无形资产应当从使用之日起进行摊销,但以名义金额计价的无形资产除外。

合作社应当对无形资产在其使用寿命内采用年限平均法等合理方法进行摊销,并根据无形资产的受益对象计入相关资产成本或者当期损益。无形资产的摊销期自可供使用时开始至停止使用或出售时止,并应当符合有关法律法规规定或合同约定的使用年限。无形资产的使用寿命和摊销方法一经确定,不得随意变更。

1.经营类无形资产摊销的核算

合作社的土地经营权、林权、草原使用权等生产经营类无形资产计提的摊销,借记“生产成本”等科目,贷记“累计摊销”科目。

【例6】接例1,合作社通过县综合产权交易中心取得某村集体200亩耕地经营权,账面价值为30900元,使用年限5年,采用直线法摊销。按月摊销时,其会计分录为:

2.非经营类无形资产摊销的核算

合作社的专利权、商标权、著作权、非专利技术等非生产经营类无形资产计提的摊销,借记“管理费用”等科目,贷记“累计摊销”科目。

【例7】接例2,合作社自行研发的一项龙虾养殖实用新型专利,账面价值为36000元,使用年限10年,采用直线法摊销。按月摊销时,其会计分录为:

三、无形资产处置的核算

合作社出售无形资产时,应按照取得的转让价款,借记“库存现金”“银行存款”等科目,按照已计提的累计摊销,借记“累计摊销”科目,按照无形资产的成本,贷记“无形资产”科目,按照应支付的相关税费及其他费用,贷记“应交税费”“库存现金”“银行存款”等科目,按照其差额,借记“其他支出”科目或贷记“其他收入”科目。

【例8】合作社自行研发的一项龙虾养殖实用新型专利,其账面余额为36000元,累计摊销3000元,出售该项专利技术取得销售收入为27000元,为此应交税费为2000元。

出售无形资产出现净损失8000元(36000+2000-3000-27000),应确认为当期损失,记入“其他支出”科目。其会计分录为:

【例9】接上例,若出售该专利取得销售收入为40000元。出售无形资产实现净收益5000元确认为当期收益,记入“其他收入”科目。其会计分录为:

合作社以无形资产对外投资时,按照评估确认或者合同、协议约定的价值和相关税费,借记“对外投资”科目,按照已计提的累计摊销,借记“累计摊销”科目,按照无形资产的成本,贷记“无形资产”科目,按照应支付的相关税费,贷记“应交税费”等科目,按照其差额,借记或贷记“资本公积”科目。

【例10】某合作社经成员代表大会同意,将其拥有的一项专利权作价30000元,对某合作社联合社进行投资,该专利权的账面余额为40000元,累计摊销20000元,应缴纳税费3000元,其会计分录为:

【例11】接上例,若这项专利权作价20000元,其他条件不变,其会计分录为:

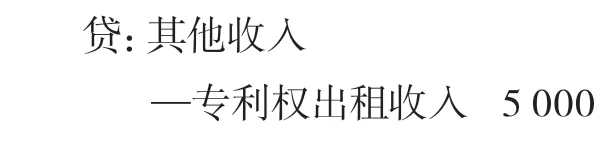

合作社出租无形资产所取得的租金收入,借记“银行存款”等科目,贷记“其他收入”等科目;结转出租无形资产的成本时,借记“其他支出”等科目,贷记“累计摊销”科目。

【例12】合作社将其拥有的一项专利权出租给某家庭农场使用,取得一次性收入5000元,款已存入银行,同时应摊销成本2000元。其会计分录为:

取得租金收入时,

结转成本时,

合作社因技术更新等原因报废处置无形资产时,按照已计提的累计摊销,借记“累计摊销”科目,按照无形资产的成本,贷记“无形资产”科目,按照其差额,借记“其他支出”科目。

【例13】某合作社的某项非专利技术,其账面余额为30000元,累计摊销20000元,因该项非专利技术被其他新技术所替代,不能为合作社带来经济利益,经理事会批准应予转销。其会计分录为:

猜你喜欢

农村财务会计(2023年6期)2023-07-17 01:49:22

农村财务会计(2023年2期)2023-03-09 09:12:02

西部财会(2022年8期)2022-12-18 05:32:04

农村财务会计(2022年10期)2022-11-16 07:26:54

农村财务会计(2022年5期)2022-08-27 01:42:50

中国农业会计(2020年10期)2020-12-24 12:41:46

农村财务会计(2020年4期)2020-04-21 07:23:26

山西财税(2020年4期)2020-02-22 09:33:50

合作经济与科技(2017年24期)2017-11-30 13:01:42

商(2016年16期)2016-06-12 08:11:59