农村生活污水治理相关账务解析

2022-08-26 08:29姜正富

农村财务会计 2022年7期

□ 姜正富

近年来,许多地方都在积极推进农村生活污水治理。农村生活污水治理是一项新业务,有些农村会计不知道如何进行账务处理。笔者根据工作经验,对农村生活污水治理相关的账务处理进行举例解析。

一、农村生活污水处理工程建设阶段

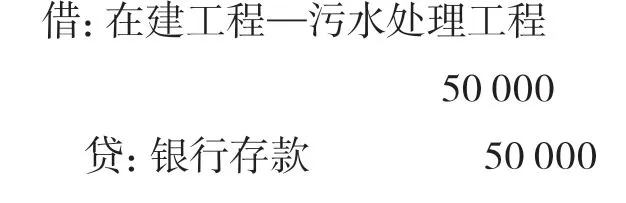

农村生活污水处理工程建设一般通过公开招投标,采取外包形式。根据合同约定,按照工程进度分期支付工程款时,借记“在建工程—污水处理工程”科目,贷记“现金”“银行存款”等科目;收到农村生活污水治理财政补助资金时,借记“银行存款”等科目,贷记“专项应付款—污水治理”科目;生活污水处理工程完工验收后,根据竣工决算报告,借记“在建工程—污水处理工程”科目,贷记“现金”“银行存款”“应付款”等科目,同时结转固定资产,借记“固定资产—污水处理工程”科目,贷记“在建工程—污水处理工程”科目;根据已使用的财政补助资金结转专项应付款,借记“专项应付款—污水治理”科目,贷记“公积公益金”科目。工程完工后,收到财政拨付的农村生活污水治理补助资金,借记“银行存款”等科目,贷记“公积公益金”科目。

【例1】甲村要进行生活污水治理,履行民主程序通过后,经公开招投标,A建筑公司中标。合同约定:工程工期自2021年4月1日至2021年9月30日,工程款总额156万元;铺设污水管道完工后,甲村支付工程款50万元;建造污水处理池完工后,甲村支付工程款40万元;工程全部完工验收合格后,甲村支付工程款36万元;2022年9月30日,经复审验收合格后,付清工程余款30万元。

2021年8月7日,A建筑公司铺设污水管道完工后,甲村支付了工程款50万元(通过银行转账支付,下同);2021年8月19日,甲村收到财政第一期农村生活污水治理补助资金60万元;2021年9月15日,A建筑公司建造污水处理池完工,甲村使用财政补助资金支付工程款40万元;2021年9月30日,生活污水处理工程全部完工,验收合格后办理竣工决算,甲村使用财政补助资金支付20万元,使用村集体资金支付16万元;2022年9月30日,生活污水处理工程复审合格后,甲村付清工程余款30万元;2022年10月22日,甲村收到财政第二期农村生活污水治理补助资金80万元。

有关账务处理:

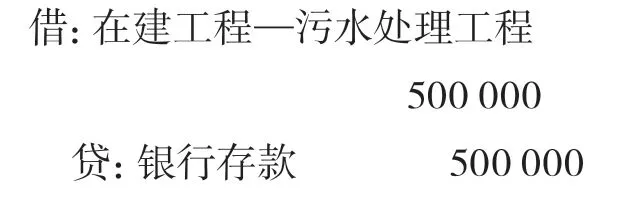

1.2021年8月7日,铺设污水管道完工,支付工程款50万元

2.2021年8月19日,甲村收到财政第一期农村生活污水治理补助资金60万元

3.2021年9月15日,建造污水处理池完工,支付工程款40万元

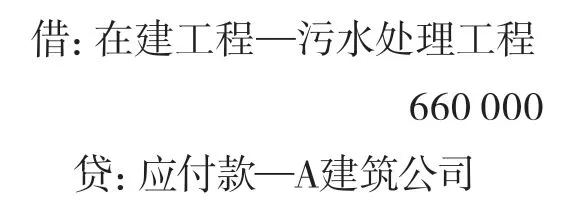

4.2021年9月30日,工程完工竣工决算,支付工程款36万元

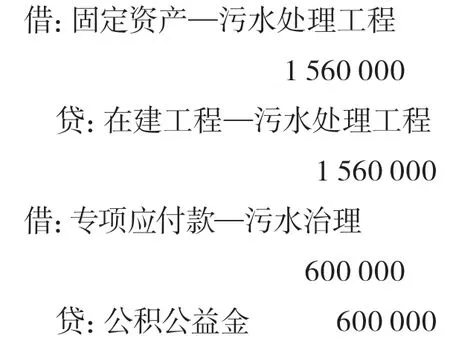

同时,结转固定资产和已使用的财政补助资金

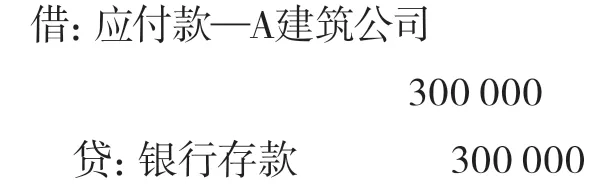

5.2022年9月30日,工程复审合格后,付清工程余款30万元

6.2022年10月22日,甲村收到财政第二期农村生活污水治理补助资金80万元

二、农村生活污水处理工程运行管理阶段

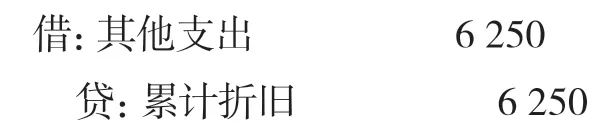

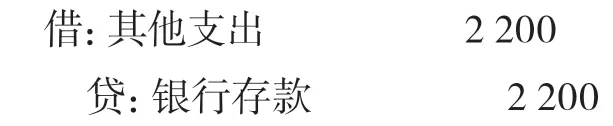

农村生活污水处理工程运行管理阶段涉及的会计处理主要是计提折旧和维护支出。污水处理工程折旧一般选择平均年限法,可按月、按季或按年提取折旧。污水处理工程计提折旧时,借记“其他支出”科目,贷记“累计折旧”科目。农村生活污水处理工程发生的日常运行维护费、小额维修费等,计入其他支出。

【例2】承例1,甲村生活污水处理工程预计可使用20年,预计净残值6万元,采取平均年限法按月计提折旧。2022年10月15日,发生污水处理池维护费2200元,用银行存款支付。2022年11月3日,维修生活污水处理工程管道,发生支出1120元,用银行存款支付。

1.甲村生活污水处理工程2021年9月30日完工,从10月份开始计提折旧,每月计提折旧额=(156—6)÷20÷12=0.625万元,每月账务处理:

2.2022年10月15日,发生污水处理池维护费2200元,账务处理:

3.2022年11月3日,维修生活污水处理工程管道支出1120元,账务处理:

三、农村生活污水处理工程大修支出

农村生活污水处理工程需要大修时,应先做好预算,履行民主程序通过后,进行公开招投标,选定具有资质的建筑公司。大修时,将生活污水处理工程转入在建工程,同时结转前期计提的折旧,借记“在建工程—污水处理工程”“累计折旧”科目,贷记“固定资产—污水处理工程”科目;发生大修支出时,借记“在建工程—污水处理工程”科目,贷记“现金”“银行存款”“应付款”等科目;工程完工,验收合格并竣工决算后,借记“固定资产—污水处理工程”科目,贷记“在建工程—污水处理工程”科目。

【例3】乙村生活污水处理工程账面原值156万元,污水处理池需要大修,预计需支出9万元。履行民主程序通过后,经公开招投标,B建筑公司中标,工程款总额9.2万元。乙村生活污水处理工程已计提折旧75万元。2021年10月6日,污水处理池开始修理;2021年10月18日,乙村付给B建筑公司工程款5万元;2021年10月22日,污水处理池大修理完工,验收合格并竣工决算后,乙村付给B建筑公司工程款2万元。

有关账务处理:

1.2021年10月6日,污水处理池开始修理时

2.2021年10月18日,付给B建筑公司工程款5万元

3.2021年10月22日,污水处理池大修理竣工,并付给B建筑公司工程款2万元

同时,结转固定资产

猜你喜欢

农村财务会计(2022年6期)2022-08-26

法制与社会(2017年12期)2017-05-05

企业文化·下旬刊(2016年10期)2016-11-04

科技与创新(2015年13期)2015-07-03

吉林农业·下半月(2013年1期)2013-03-13